Use of the Statistical Comparison Method in a Company's Financial Status Analysis

Jonas Mackevičius

Vilnius University, Lithuania

jonas.mackevicius@evaf.vu.lt

https://orcid.org/0000-0002-3350-6214

Daiva

Tamulevičienė

Vilnius University, Lithuania

daiva.tamuleviciene@evaf.vu.lt

https://orcid.org/0000-0002-0187-037X

Romualdas

Valkauskas

Vilnius University, Lithuania

romualdas.valkauskas@evaf.vu.lt

Annotation. General economic, mathematical and heuristic study methods were used when analyzing the financial status of companies. In practice, the comparison method is the most widely applied one of all the general economic research methods. When it is applied, the actual indicators (absolute and relative) are compared to the ones planned inside the company; the indicators of the company are compared with the average ones of the industry or the best ones of other companies; indicators of different periods are compared. However, until now, the comparison method has barely been applied in practice using the averages of certain indicators and especially the multidimensional ones. The aim of the article is to develop a methodology for applying the statistical comparison method based on the calculation and evaluation of the multidimensional average. For achievement of the aim were used research methods: analysis of scientific literature, information collection, aggregation, detailing and summarizing. The article analyzes the significance, advantages and disadvantages of the traditional comparison method. The methodology for the comparison method based on the calculation of the multidimensional average and their comparison is proposed in the article. A concrete example of how to apply the comparison method using the multidimensional average calculation method to assess the financial position of companies is provided.

Keywords: the financial status, the comparison method, the multidimensional average .

JEL klasifikacija: M490

Copyright © 2019 Jonas

Mackevičius, Daiva Tamulevičienė, Romualdas Valkauskas. Published by Vilnius University

Press

This is an Open Access article distributed under the terms of

the Creative Commons Attribution Licence, which permits

unrestricted use, distribution, and reproduction in any medium, provided the

original author and source are credited.

Pateikta / Submitted on

13.06.2019

Įvadas

Vienas svarbiausių tikslų atliekant įmonių finansinės būklės analizę – yra gauti kuo daugiau informacijos ir pasiekti kuo aukštesnį informacijos patikimumo lygį. Teigiama, kad finansinės analizės patikimumas yra sisteminis tikslas, kurį reikia pasiekti, arba jis yra rezultatas, kurį reikia gauti (Mackevičius, Valkauskas, 2016). Todėl, atliekant įmonės finansinės būklės analizę ir jos rezultatų pagrindu priimant įvairius sprendimus, yra labai svarbu parinkti tokius finansinės analizės būdus ir metodus, kurie užtikrintų gautų rezultatų tinkamumą ir patikimumą. Svarbu pažymėti, kad mokslinio pažinimo procese takoskyra tarp finansinės analizės atlikimui taikytinų būdų ir metodų kategorijų yra labai nežymi, o kartais šios kategorijos netgi tapatinamos. Vis dėlto, pasak Gintalo (2011), būdas, lyginant su metodu, turėtų suprantamas kaip turintis platesnę apimtį ir nepasižymintis griežtais metodiniais požymiais. Tuo tarpu metodams keliami daug griežtesni tikslumo, efektyvumo, patogumo reikalavimai. Metodas pasižymi aukštu specializacijos laipsniu, jo funkcinės galimybės visada aiškiai nustatytos, jis yra tikrovės teorinio įsisavinimo forma. Taigi, formuojant finansinės analizės atlikimo metodiką yra svarbu parinkti ne tik tinkamus finansinės analizės būdus, bet ir konkrečius jų įgyvendinimo metodus.

Praktikoje įmonės dažniausiai pasirenka tokią finansinės būklės analizės metodiką, kurios pagrindą sudaro absoliutinių ir santykinių finansinių rodiklių skaičiavimas bei vertinimas. Šių rodiklių taikymas aprašytas daugelio užsienio (Black, 2004; Ковалёв, 2006; Gibson, 2011; Planborg, Petersen, 2011; Palepu, Healy, 2012; Brag, 2013; Mayard, 2013; Subramanyam, 2013; Goel, 2015; Rist, Pizzica, 2015 ir kiti) ir Lietuvos (Rutkauskas, Stankevičius, 2004; Buškevičiūtė, Mačerinskienė, 2007; Mackevičius, 2009; Šakienė, Puleikienė, 2009; Bagdžiūnienė, 2013; Mackevičius, Giriūnas, Valkauskas, 2014; Tamulevičienė, 2016; Tamošiūnienė, Paškevičienė, 2016 ir kiti) autorių darbuose. Analizuojant įmonės finansinę būklę be absoliutinių ir santykinių rodiklių skaičiavimo siūloma naudoti ir rodiklių standartizavimo ir standartizuotų reikšmių vertinimo metodiką, integruotą įmonės finansinės būklės analizės metodiką, įmonės finansinės būklės analizės metodiką naudojant sudėtinį rodiklį (Mackevičius, Valkauskas, 2010; 2012). Minėti autoriai nurodo, kad ypač svarbu analizuoti didelės apimties absoliutinius ir santykinius rodiklius bei jų pokyčius, kurie daugiausia turi įtakos įmonės finansinei būklei, lemia jos veiklos perspektyvas. Taip pat pažymimas sisteminis požiūris į įmonės finansinės būklės analizę, įvairių finansinės analizės būdų derinimą. Kompleksinį, integruotą, sisteminį finansinės analizės būdų taikymo požiūrį, atliekant įmonių finansinės būklės analizę, akcentuoja ir kiti tyrėjai (Slavinskaitė, 2012; Dzikevičius, Jonaitienė, 2015; Krivka, Stonkutė, 2015 ir kiti).

Vis dėlto, optimaliai derinti finansinės analizės būdus ir taikyti juos kompleksiškai yra sunkus uždavinys, nes jų įvairovė yra didelė, o kiekvienas būdas reikalauja tiek teorinio išmanymo, tiek gebėjimo taikyti praktiškai. Siekiant šiuos būdus efektyviau taikyti, siūloma juos sisteminti klasifikuojant į įvairias grupes, kaip pavyzdžiui: loginiai, ekonometriniai, euristiniai, grafiniai, specifiniai (Buškevičiūtė, Mačerinskienė, 2007; Juozaitienė, 2007); loginiai, matematiniai, specifiniai (Bagdžiūnienė, 2013); bendri ekonominiai, matematiniai, euristiniai (Mackevičius, Giriūnas, Valkauskas, 2014). Įmonių praktikoje dažniausiai naudojami bendri ekonominiai (loginiai) tyrimo būdai, kaip antai lyginimas, grupavimas, svarbiausių grandžių išskyrimas, detalizavimas, apibendrinimas ir daugelis kitų, kurie paremti loginiu ryšiu. Šiais būdais įvertinama įmonių finansinė būklė, išaiškinamos pokyčių priežastys, nustatomas veiksnių poveikis finansinės veiklos rezultatams bei ateities perspektyvoms.

Iš bendrų ekonominių būdų plačiausiai taikomas lyginimo būdas (Buškevičiūtė, Mačerinskienė, 2007; Šakienė, Puleikienė, 2009; Mackevičius, Valkauskas, 2015; Valkauskas, 2015; Bogatova, 2016 ir kiti). Lyginimo būdas naudojamas patiems įvairiausiems visuomenės reiškiniams tirti. Jis buvo plačiai žinomas ir naudojamas daugelyje senovės valstybių. Senovės kinų filosofai teigė, kad viską galima lyginti, net nakties ilgumą su medžio ilgumu, tik reikia sugebėti eliminuoti nepalyginamus elementus. Praktikoje dažniausiai naudojami tradiciniai lyginimo būdo metodai, kai tam tikro laikotarpio faktiniai rodikliai (absoliutiniai ir santykiniai) lyginami su planiniais ir kai faktiniai ar planiniai rodikliai lyginami su kitų laikotarpių šiais rodikliais. Iki šiol praktikoje nebuvo taikomas lyginimo būdo metodas naudojant tam tikrų rodiklių vidurkius ir ypač daugiamačius. Ekonominėje literatūroje jų taikymas praktiškai, o ypač atliekant įmonės finansinės būklės analizę, išnagrinėtas nepakankamai.

Tyrimo objektas: lyginimo būdo naudojimas atliekant įmonių finansinės būklės analizę.

Tyrimo tikslas: parengti statistinio lyginimo būdo taikymo metodiką, pagrįstą daugiamačio vidurkio skaičiavimu ir vertinimu.

Tyrimo uždaviniai: 1) išnagrinėti tradicinio lyginimo būdo reikšmę, privalumus ir trūkumus; 2) parengti statistinio lyginimo būdo taikymo metodiką; 3) pateikti praktinį daugiamačio vidurkio skaičiavimo pavyzdį, atliekant dviejų įmonių finansinės būklės analizę.

Tyrimo metodai: mokslinės literatūros analizės, informacijos rinkimo, grupavimo, detalizavimo ir apibendrinimo.

1. Tradicinio lyginimo būdo reikšmė, privalumai ir trūkumai

Bendriausia prasme lyginimas – tai apibendrintas kokybinis įvairių ekonominių rodiklių išskyrimas pagal vienarūšiškumą ir suderinamumą (Mackevičius, Valkauskas, 2015). Lyginimo būdo taikymo populiarumą lemia jo plati taikymo sričių amplitudė, kaip antai: a) faktinių rodiklių lyginimas su planiniais ar etaloniniais rodikliais įmonės viduje; b) įmonės rodiklių lyginimas su vidutiniais šakos ar geriausiais kitų įmonių rodikliais; c) rodiklių lyginimas įvairiais laikotarpiais ir kt. Lyginimo būdui priskirtini ir horizontaliosios bei vertikaliosios analizės metodai, kurių taikymas ypač plačiai paplitęs įmonėse. Toks lyginimas apima statinį ir dinaminį veiklos vertinimo aspektus. Horizontalioji analizė leidžia palyginti finansinių ir praėjusių metų duomenis, taip parodydama rodiklių dinamiką. Tuo tarpu vertikalioji analizė rezultatus pateikia statiniame kontekste, kai kiekvienas finansinės ataskaitos rodiklis lyginamas su bendruoju baziniu tos ataskaitos rodikliu, siekiant nustatyti to rodiklio dalį ar struktūrą.

Taip pat svarbu pabrėžti, kad taikant lyginimo būdą lyginamieji rodikliai visada turi būti kokybiškai vienarūšiai. Duomenų negalima lyginti, jeigu jie apskaičiuoti nevienodais metodais. Analizuojamų rodiklių nepalyginamumas atsiranda dėl įvairių priežasčių – pakitusių kainų, įmonės organizacinių ir struktūrinių pokyčių, nevienodos rodiklių apskaičiavimo metodikos, skirtingos buhalterinės apskaitos politikos ir kt. Kad rodikliai būtų vienarūšiai ir palyginami, kiekybiniai rodikliai turi būti apskaičiuojami ir įvertinami pašalinant kainų kitimo įtaką, o kokybiniai rodikliai turi būti perskaičiuojama vienodam kiekiui; rodiklių dinamikai analizuoti turi būti imami vienodi laikotarpiai; analizuojamų rodiklių skaičiavimo metodika turi būti vienoda. Galiausiai ir viso to pasiekus neretai būna ir kitų priežasčių, kaip antai, profesinės analitiko kompetencijos, rodančios, kad lyginimo būdu paremtos išvados gali būti netikslios ar klaidinančios.

Tačiau lyginimo būdo taikymas, atliekant finansinę, analizę turi žymiai daugiau privalumų nei trūkumų. Lyginant nustatoma ne tik tam tikrų rodiklių dinamika ir struktūra, bet ir nustatomi jų tarpusavio ryšiai ir priklausomybė, atskleidžiami veiksniai, turėję įtakos rodiklių pokyčiams. Tinkamai parinkti lyginimo būdo metodai padeda gana objektyviai įvertinti įmonių finansinę būklę ir veiklos rezultatus, atskleisti rezervus ir nepanaudotas galimybes, prognozuoti jos perspektyvas, numatyti priemones efektyviau panaudoti išteklius ir priimti teisingus valdymo sprendimus. Verta pažymėti ir dar vieną svarbų lyginimo būdo taikymo privalumą: jis padeda atskleisti įmonės padalinių ar kitų įmonių veiklos geriausią patirtį ir išryškinti rizikingiausias veiklos sritis arba tas, kurios duoda nepakankamai naudos įmonei.

Gana efektyvus yra lyginimo būdo statistinis metodas, kurį taikant apskaičiuojami ir vertinami tam tikrų rodiklių vidurkiai. Šis lyginimo būdo metodas nepakankamai išnagrinėtas ir netaikomas praktikoje.

2. Statistinio lyginimo būdo taikymo metodika

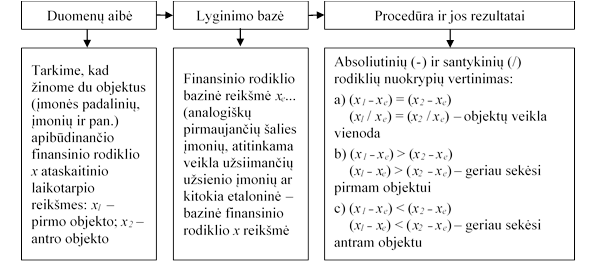

Statistinį lyginimo būdą galima vertinti kaip tradicinio lyginimo būdo tąsą. Jo esminiu bruožu yra absoliutinių ir santykinių rodiklių nuokrypių skaičiavimas ir vertinimas (žr. 1 pav.).

1 pav. Dviejų objektų finansinio rodiklio lyginimas

Šaltinis: sudaryta autorių

Taikant statistinį lyginimo būdą pagrindinis dėmesys

skiriamas absoliutinių ir santykinių rodiklių nuokrypių išaiškinimui.

Siekiant gilesnio nuokrypių “pažinimo” yra skaičiuojami tam tikri vidurkiai.

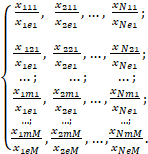

Tarkime, kai analizuojame M objektų, kurių finansinė būklė identifikuojama m

finansinių rodiklių laiko eilutėmis t:  ), bei turime objektų kiekvieno tokio

rodiklio etalonines laikotarpių reikšmes

), bei turime objektų kiekvieno tokio

rodiklio etalonines laikotarpių reikšmes  . Tuomet faktinės ir etaloninės

rodiklio reikšmių santykis

. Tuomet faktinės ir etaloninės

rodiklio reikšmių santykis  formuoja savitą duomenų

masyvą:

formuoja savitą duomenų

masyvą:

Ši koeficientų matrica gali

būti analizuojama giliau sudėtingesniais kiekybiniais metodais ir, visų

pirma, ji gali būti apibendrinta statistikos mokslo tyrinėjamu vidurkių

metodu. Apskaičiavus santykio koeficientų geometrinį vidurkį  , turėsime t laikotarpio j objekto

apibendrinančią charakteristiką, kuri gali būti naudojama lyginimui. Kitu

atveju, apibendrinti padėtį visu analizuojamu laikotarpiu galima

apskaičiavus finansinio rodiklio faktinio dydžio ir jo etalono santykio

vidutinę reikšmę j objekte:

, turėsime t laikotarpio j objekto

apibendrinančią charakteristiką, kuri gali būti naudojama lyginimui. Kitu

atveju, apibendrinti padėtį visu analizuojamu laikotarpiu galima

apskaičiavus finansinio rodiklio faktinio dydžio ir jo etalono santykio

vidutinę reikšmę j objekte:  . Žinant objektų finansinių rodiklių

faktinio ir etaloninio dydžių santykio vidutines reikšmes, gali būti

atliekamas lyginimas.

. Žinant objektų finansinių rodiklių

faktinio ir etaloninio dydžių santykio vidutines reikšmes, gali būti

atliekamas lyginimas.

Individualaus objekto finansinės būklės raidos pažinimui, 1 paveiksle pateiktiems skaičiavimams, artimi ir skaičiavimai, kurių pagrindą sudaro finansinio rodiklio signalinių reikšmių žinojimas – žemutinės ir aukštutinės tolerancijos ribos, bei normalios būsenos reikšmės žinojimas. Analizuojant padėtį įvertinami nuokrypiai nuo šių ribų ir, paprastai, išskiriamos šios situacijos: a) finansinis rodiklis pasiekia arba kerta žemutinės tolerancijos ribą; b) finansinis rodiklis yra tarp normalios būsenos reikšmių ir žemutinės tolerancijos ribos; c) finansinis rodiklis yra tarp normalios būsenos reikšmių ir aukštutinės tolerancijos ribos; d) finansinis rodiklis pasiekia arba kerta aukštutinės tolerancijos ribą.

Pateikti finansinės analizės lyginimo būdo metodai yra nesudėtingi ir nesunkiai galima rasti įmonės finansinės būklės vertinimo sritis, kuriose jie gali būti itin veiksmingi. Be abejo, paprastesniu šio būdo metodo taikymo atveju yra lyginimas nežinant xe, ką vaizdžiai rodo lyginimas turint finansinio rodiklio signalines reikšmes. Tiesa, jų nustatymas yra artimas etaloninių reikšmių nustatymui. Etaloninės reikšmės suradimas reikalauja atsižvelgti ne tik į įmonės finansinės būklės analizei keliamus uždavinius ir tikslus, bet ir į daugelį specifinių aplinkybių. Juo labiau, jeigu turime ir prognostinių lūkesčių atvejį. Galiausiai gali būti taip, kad tam tikroje situacijoje pakaks, jeigu bus žinoma vidutinė lyginamiems objektams finansinio rodiklio reikšmė, kuri gali būti apskaičiuojama atsižvelgus ir į objektų aibės bruožus, laikotarpio trukmę ar kitus veiksnius. Taigi, vidurkis gali būti imamams tam tikro laikotarpio etalonu.

Čekanavičiaus, Murausko (2000), Martišiaus, Kėdaičio (2010), Levine ir kt. (2010), Scharnbacher (2012), Schlittgen (2012) ir kitų autorių darbuose nurodoma, kad vidurkis yra aibės tipiškų dydžių arba jų grupės apibendrinamoji charakteristika. Vidurkis viena savo reikšme išreiškia tai, kas bendra, būdinga visai aibei. Ši vidurkio ypatybė pasireiškia, veikiant didžiųjų skaičių dėsniui, kai esant pakankamai dideliam stebėjimų skaičiui, atsitiktinės rodiklių reikšmės niveliuojasi (viena kitą panaikina) ir išlieka tik tai, kas bendra visai aibei.

Taigi, analizuodami įmonės finansinę būklę bei nustatydami nuokrypius nuo vidurkio, formuojame tai, kas turi būti ne tik deduktyviai ar induktyviai įvertinta. Formuojame specifinius duomenis, t.y. tai, kas savyje dažnai slepia dėsningumą ar tendenciją ir ką viena euristika įvertinti sudėtinga. Tam tikslinga naudoti kiekybinius metodus, iš kurių ypač efektyvus yra daugiamačių kiekybinių metodų naudojimas.

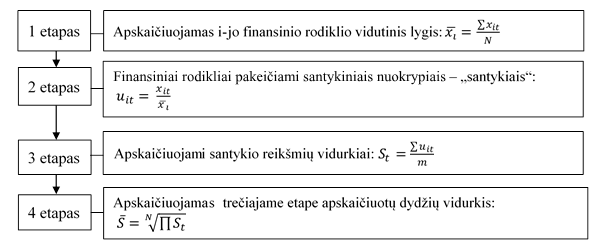

3. Daugiamačio vidurkio skaičiavimas taikant lyginimo būdą

Daugiamačiai kiekybiniai metodai labiau informatyvūs, o jų spektras labai platus: nuo paprastos skaičiavimo procedūros (daugiamačio vidurkio, santykinių tiesinių nuokrypių sumavimo, duomenų standartizavimo ir kt.) iki sudėtingų savo turiniu ir skaičiavimu algoritmų (sankaupų analizės, pagrindinių komponenčių, faktorinės analizės, neuroninių tinklų ir kt.). Šių metodų naudojimo socioekonominių reiškinių tyrimuose, o atskirais atvejais ir atliekant įmonių finansinę analizę, pavyzdžių pateikiama įvairių autorių darbuose (Zavadskas ir kt., 2001; Chen, Plott, 2002; Mackevičius, Valkauskas, 2010; Luobikienė, 2011; Podvezko, 2011; Tamošaitienė ir kt., 2011; Schlittgen, 2012; Krivka, Stonkutė, 2015; Kardelis, 2016 ir kiti).

Paprastesnis bei informatyvesnis lyginimui

yra daugiamačio vidurkio skaičiavimas, kuris leidžia finansinio rodiklio

nuokrypius nuo vidurkio normuoti (neatmetant galimybės, kad šis etaloninis

dydis gali būti keičiamas pagal 1 paveiksle paminėtas alternatyvas).

Skaičiavimai lyginamuose objektuose, kai žinome N – laiko eilutės ilgį ( ), bei xit –

i-jį (

), bei xit –

i-jį ( ) finansinį

rodiklį laikotarpyje t, atliekami keliais etapais (žr. 2 pav.).

) finansinį

rodiklį laikotarpyje t, atliekami keliais etapais (žr. 2 pav.).

2 pav. Daugiamačio vidurkio skaičiavimo seka

Šaltinis: sudaryta autorių

2 paveiksle pateiktos sekos ketvirtajame etape yra apskaičiuojamas daugiamatis vidurkis, kuris imamas pagrindu lyginant dviejų ar daugiau objektų būklę. Remiantis 1 paveiksle pateikta dviejų objektų lyginimo procedūra, rezultatai taikant daugiamatį vidurkį vertinami tokiu principu:

arba

arba

– objektų veikla yra

vienoda;

– objektų veikla yra

vienoda;

arba

arba

– geriau sekėsi

pirmam objektui;

– geriau sekėsi

pirmam objektui;

arba

arba  – geriau sekėsi antram

objektui;

– geriau sekėsi antram

objektui;

Toliau pateikiamas praktinis daugiamačio vidurkio taikymo, atliekant dviejų objektų lyginimą, pavyzdys. 1 lentelėje yra pateikti dviejų objektų (A ir B įmonių) trijų laikotarpių finansiniai rodikliai bei apskaičiuotos jų vidutinės reikšmės (žr. daugiamačio vidurkio skaičiavimo eigos pirmą etapą).

1 lentelė. A ir B įmonių 2016 – 2018 m. absoliutiniai finansiniai rodikliai ir jų vidutinės reikšmės

Įmonė |

Rodiklis |

2016 |

2017 |

2018 |

Vidutinė 2016 - 2018 m. rodiklio reikšmė ( |

A |

Ilgalaikiai įsipareigojimai |

10 000 |

12 000 |

14 000 |

12 000 |

Pardavimo pajamos |

50 000 |

48 000 |

45 000 |

47 666 |

|

Grynasis pelnas |

30 000 |

33 000 |

37 000 |

33 333 |

|

B |

Ilgalaikiai įsipareigojimai |

15 000 |

16 000 |

13 000 |

14 666 |

Pardavimo pajamos |

49 000 |

43 000 |

48 000 |

46 666 |

|

Grynasis pelnas |

32 000 |

35 000 |

34 000 |

33 666 |

)

)Šaltinis: sudaryta autorių

Norint apskaičiuoti A ir B įmonių pasirinktų finansinių rodiklių daugiamačius vidurkius ir juos palyginti, reikia atlikti tolimesnius skaičiavimus, kurie aprašyti antrame, trečiame ir ketvirtame daugiamačio vidurkio skaičiavimo sekos etapuose (žr. 2 pav.). 2 lentelėje pateikti atliktų skaičiavimų rezultatai, kurie gauti naudojant 1 lentelėje apskaičiuotas vidutines 2016-2018 m. finansinių rodiklių reikšmes.

2 lentelė. A ir B įmonių 2016 – 2018 m. absoliutinių finansinių rodiklių santykiniai nuokrypiai ir jų vidutinės reikšmės

Įmonė |

Rodiklis |

2016 |

2017 |

2018 |

Vidutinė 2016 - 2018 m. rodiklio reikšmė ( |

A |

Ilgalaikiai įsipareigojimai |

0,833 |

1,000 |

1,166 |

|

Pardavimo pajamos |

1,049 |

1,007 |

0,944 |

||

Grynasis pelnas |

0,900 |

0,990 |

1,110 |

||

Santykių vidurkis |

0,927 |

0,999 |

1,073 |

0,9996 |

|

B |

Ilgalaikiai įsipareigojimai |

1,023 |

1,091 |

0,886 |

|

Pardavimo pajamos |

1,050 |

0,922 |

1,029 |

||

Grynasis pelnas |

0,951 |

1,040 |

1,010 |

||

Santykių vidurkis |

1,008 |

1,018 |

0,975 |

1,0003 |

Šaltinis: sudaryta autorių

Pagal 2 lentelės duomenis ir sekant pateikta vertinimo tvarka galime tvirtinti, kad analizuojamu laikotarpiu šiek tiek geriau sekėsi įmonei B. Joje išskirtiems absoliutiniams finansiniams rodikliams apskaičiuota vidutinė santykinių nuokrypių reikšmė 2016 - 2018 m. laikotarpiu yra didesnė.

Šios lentelės duomenys slepia savyje daug kitos informacijos. Štai, lyginant santykinių nuokrypių vidurkius pagal metus, A įmonei sekėsi geriau tik 2018 m. Įmonėse stebimos ir skirtingos santykinių nuokrypių vidurkių tendencijos. A įmonės santykinių nuokrypių vidurkis 2017 m. palyginti su 2016 m. padidėjo 7,72%, o šis vidurkis 2018 m. palyginti su 2017 m. padidėjo 7,47%. B įmonėje turima ši padėtis: 2017 m. palyginti su 2016 m. santykinių nuokrypių vidurkis padidėjo 0,95%, o 2018 m. palyginti su 2017 m. sumažėjo 4,17%. Visu 2016 – 2018 m. laikotarpiu išskirtų absoliutinių finansinių rodiklių santykinių nuokrypių vidurkis A įmonėje vidutiniškai padidėjo 7,59%, o šių rodiklių santykinių nuokrypių vidurkis B įmonėje vidutiniškai mažėjo 1,64%. Tiesa, šis vertinimas yra apytikris, nes neparodo realių tendencijų įmonėse. Priežastis yra ta, kad skaičiavimuose atsižvelgta tik į kraštinius laiko eilutės lygius, o norint parodyti pilnesnį tendencijų vaizdą reikia imti tam pakankamo ilgio laiko eilutes bei sudaryti tendencijos modelį.

Absoliutinių finansinių rodiklių santykinių nuokrypių variacijos kryptis įmonėse panaši. A įmonėje išskirtų rodiklių santykinių nuokrypių variacijos koeficientas analizuojamu laikotarpiu kito taip: 2016 m. jis sudarė 9,72%, 2017 m. – 6,98%, o 2018 m. buvo lygus 8,80%. 2018 m. palyginus su 2016 m. variacijos koeficiento sumažėjimas sudaro 0,92 punkto. Analizuojamu laikotarpiu B įmonėje šių rodiklių santykinių nuokrypių variacijos koeficientas 2016 m. sudarė 4,17%, 2017 m. – 6,98%, o 2018 m. jis buvo lygus 6,47%, t. y. 2018 m. palyginus su 2016 m. jis padidėjo 2,3 punkto. Apibendrinant pažymėtina, kad daugiamačio vidurkio taikymas padeda ne tik atskleisti lyginamų įmonių finansinės būklės skirtumus, bet ir teikia daug kitos naudingos informacijos, leidžiandžios nuodugniau įvertinti įmonės finansinės būklės pokyčius.

Išvados

1. Esamos finansinės būklės įmonėje pažinimui gali būti naudojami įvairūs kokybiniai ir kiekybiniai metodai ar jų deriniai. Parenkant racionalų įmonės finansinės būklės analizės kiekybinį metodą – vienmatį, dvimatį ar daugiamatį, svarbios ne tik vieno ar kito metodo galimybės atlikti analizę bei įgyvendinti tikslus, bet ir tai, ar pasiekiamas naudojamų metodų metodologinis panašumas.

2. Lyginimas yra vienas iš dažniausiai vartojamų bendrųjų ekonominių tyrimo būdų, atliekant įmonių finansinės būklės analizę. Jį taikant, faktiniai absoliutiniai ir santykiniai finansiniai rodikliai lyginami su planiniais įmonės viduje; įmonės rodikliai su vidutiniais ekonominės veiklos ar geriausiais kitų įmonių rodikliais; rodikliai lyginami įvairiais laikotarpiais. Siekiant visapusiškai atskleisti įmonės finansinę būklę taikant lyginimo būdą, svarbu atsakyti į klausimus, kaip tas lyginimas atliekamas, kokie būdai naudojami, kiek šie būdai patikimi ir ar jie tarpusavyje dera. Įmonės finansinės būklės pažinimas yra uždavinys, kuris sprendžiamas sunkiai, jeigu jo sprendimui naudojamas tik vienas, ar keli, net ir be metodologinių priekaištų, tačiau tarpusavyje nederantys kiekybiniai metodai.

3. Siekiant atlikti išsamesnę įmonės finansinės būklės analizę, kurios informacija būtų svarbi priimant valdymo sprendimus, išaiškinant rezervus bei prognozuojant veiklos perspektyvas, rekomenduojama greta tradicinio lyginimo būdo taikyti jo statistinį variantą, pagrįstą vidurkio metodu. Rekomenduotas daugiamatis vidurkis yra daugiamačių kiekybinių metodų klasės. Šio vidurkio skaičiavimas atliekant dviejų įmonių finansinės būklės rodiklių lyginamąją analizę parodė, kad didėja lyginimo būdo efektyvumas. Daugiamatis vidurkis padeda atskleisti lyginamų įmonių finansinės būklės skirtumus ir leidžia formuluoti labiau pagrįstas išvadas.

Literatūra

Bagdžiūnienė, V., 2013. Finansinių ataskaitų analizė: esmė ir verslo situacijos. Vilnius: Conto litera.

Black, G., 2004. Applied Financial Accounting and Reporting. New York: Oxford University Press.

Brag, S., 2013. Financial Analysis. A Business Decision Guide. John Willey and Sons Ltd.

Buškevičiūtė, E.; Mačerinskienė, I., 2007. Finansų analizė. Kaunas: Technologija.

Bogatova. J., 2016. Baltijos šalių jūros uostų veiklos ekonominio vertinimo modelis. Regional Formation and Development Studies. 1(18), p. 7-22. DOI: http://dx.doi.org/10.15181/rfds.v18i1.1244.

Čekanavičius, V.; Murauskas, G., 2000. Statistika ir jos taikymai. I dalis. Vilnius: TEV.

Chen, K.-Y.; Plott, C., 2002. Information Aggregation Mechanisms: Concept, Design and Implementation for a Sales Forecasting Problem. Social science working paper 1131. Pasadena: California Institute of Technology. Prieiga per <https://authors.library.caltech.edu/44358/1/wp1131.pdf> [žiūrėta 2019 03 30].

Dzikevičius, A.; Jonaitienė, B., 2015. Finansinių santykinių rodiklių geriausiai įvertinančių skirtinguose Lietuvos sektoriuose veikiančias įmones, paieška. Verslas: teorija ir praktika. 16(2), 174-184. DOI: https://doi.org/10.3846/btp.2015.533.

Gibson, Ch.H., 2011. Financial Reporting and Analysis: Using Financial Accounting Information. Mason: South-Western Cengage Learning.

Gintalas, A., 2011. Metodologijos ir metodo samprata. Socialinių mokslų studijos. 3(3), 983-996.

Girdzijauskas S., 2005. Finansinė analizė: kiekybiniai metodai. Vilnius: Vilniaus universiteto leidykla

Goel, S., 2015, Financial Ratios. [e-knyga]. New York: Business Expert Press. Prieiga per: ProQuest Ebook Central: <https://ebookcentral.proquest.com/lib/viluniv-ebooks/reader.action?docID=4307179&ppg=27> [žiūrėta 2019 03 30].

Juozaitienė, L., 2008. Įmonės finansai: analizė ir valdymas. Šiauliai: Šiaulių universiteto leidykla.

Kancerevyčius, G., 2009. Finansai ir investicijos. Kaunas: Smaltijos leidykla.

Kardelis, K., 2016. Mokslinių tyrimų metodologija ir metodai. Vilnius: Mokslo ir enciklopedijų leidybos centras

Krivka, A.; Stonkutė, E., 2015. Complex analysis of financial state and performance of construction enterprises. Business, management and Education. 13(2), p. 220-233. DOI: https://doi.org/10.3846/bme.2015.300

Lazauskas, J., 2005. Įmonių ūkinės ir komercinės veiklos ekonominė analizė. Vilnius: Technika.

Levine, D.; Stephan, D.; Krehbiel, T.; Berenson, M., 2010. Statistics for Managers Using Microsoft. Pearson Education.

Luobikienė, I., 2011. Sociologinių tyrimų metodika. Kaunas: Technologija.

Mackevičius, J., 2009. Finansinių ataskaitų auditas ir analizė: procedūros, metodikos ir vertinimas. Vilnius: TEV.

Mackevičius, J.; Giriūnas, L. Valkauskas, R., 2014. Finansinė analizė. Vilnius: Vilniaus universiteto leidykla.

Mackevičius, J.; Valkauskas, R., 2010. Integruota įmonės finansinės būklės ir veiklos rezultatų analizės metodika. Verslas: teorija ir praktika. 11(3), 213 -221, https://doi.org/10.3846/btp.2010.24

Mackevičius, J.; Valkauskas, R., 2012. Įmonės finansinės būklės analizės metodika naudojant sudėtinį rodiklį. Tarptautinis verslas: inovacijos, psichologija, ekonomika. 3(1), 168-180.

Mackevičius, J.; Valkauskas, R., 2015. Lyginimo būdo naudojimas finansinėje analizėje. Accounting, Audit, Analysis: Science, Studies and Business Synthesis. Tarptautinės mokslinės konferencijos, vykusios 2015 m. spalio 15-16 d. Vilniuje, medžiaga. Vilnius: Vilniaus universitetas.

Mackevičius, J.; Valkauskas, R., 2016. Finansinės analizės informacijos patikimumo nustatymo metodika. Informacijos mokslai. 76, 82-95. DOI: https://doi.org/10.15388/Im.2016.76.10383.

Mayard, J., 2013. Financial Accounting. Reporting and Analysis. Oxford University.

Martišius, S.; Kėdaitis, V., 2010. Statistika. 1 dalis. Statistinės analizės teorija ir metodai. Vilnius: Vilniaus universiteto leidykla.

Palepu, K.; Healy, P., 2012. Business Analysis and Valuation. Using Financial Statements. Cengage Learning.

Planborg, T.; Petersen, Ch., 2011. Financial Statement Analysis. Pearson Education.

Podvezko, V., 2011. The comparative analysis of MCDA methods SAW and COPRAS, Engineering Economics. 22(2), 134–146. DOI: http://dx.doi.org/10.5755/j01.ee.22.2.310

Rist, M.; Pizzica, A., 2015. Financial Ratios for Executives: How to Assess Company Strength, Fix Problems, and Make Better Decisions. New York: Apress.

Rutkauskas, A.; Stankevičius, P., 2004. Finansų analizė, valdymas ir prognozavimas. Vilnius: Vilniaus pedagoginio universiteto leidykla.

Šakienė, H.; Puleikienė, K., 2009. Finansinių santykinių rodiklių taikymas LR akcinių bendrovių finansinės – ūkinės veiklos analizėje. Vadyba. 14(2), 33-40.

Scharnbacher, K., 2012. Statistik im Betrieb. Wiesbaden: Gabler GmbH.

Schlittgen, R., 2012. Einführung in die Statistik. Analyse und Modellierung von Daten. München: Oldenbourg, https://doi.org/10.1524/9783486715910

Slavinskaitė, N., 2012. Kompleksinis pieno pramonės įmonių pagrindinės veiklos efektyvumo vertinimas. Buhalterinės apskaitos teorija ir praktika. 12, p.82-94.

Subramanyam, K.R., 2013. Financial Statement Analysis. McGrowHill Education.

Tamošaitienė, J.; Zavadskas, E. K.; Turskis, Z.; Vainiūnas, P., 2011. Multi-criteria complex for profitability analysis of construction projects. Economics and Management. 16, 969–973.

Tamošiūnienė, R.; Paškevičienė, J., 2016. Finansinių rodiklių ryšys su listinguojamos įmonės akcijų kaina nustatant vertę. Verslas XXI amžiuje. 19-osios Lietuvos jaunųjų mokslininkų konferencijos, vykusios 2016 m. vasario 11 d. Vilniuje, medžiaga. Vilnius: Vilniaus Gedimino technikos universitetas. DOI: http://dx.doi.org/10.3846/mla.2015.899.

Tamulevičienė, D., 2016. Methodology of complex analysis of companies’ profitability. Entrepreneurship and sustainability issues. 4(1), 53-63. DOI: http://doi.org/10.9770/jesi.2016.4.1(5).

Valkauskas, R., 2015. Lyginimo metodai įmonių finansinės būklės vertinimuose: teorinis aspektas. Accounting, Audit, Analysis: Science, Studies and Business Synthesis. Tarptautinės mokslinės konferencijos, vykusios 2015 m. spalio 15-16 d. Vilniuje, medžiaga. Vilnius: Vilniaus universitetas.

Zavadskas, E.; Kaklauskas, A.; Raslanas, S.; Malienė, V., 2001. Die Anwendung der mehrkriteriellen Methode bei der Bewertung von Erholungsgrundstücken. Statyba. VII(4), 327–333. DOI: https://doi.org/10.3846/13921525.2001.10531744.

Zelgalve, E.; Zacharchenko, A., 2012. Transformation of the role of financial analysis in enterprise management. Organizacijų vadyba: sisteminiai tyrimai. 64, 147-167. DOI: http://dx.doi.org/10.7220/MOSR.1392.1142.2012.64.10.

Ковалёв, В.В., 2006. Финансовый анализ: методы и процедуры. Москва: Финансы и статистика.

Савицкая, Г.В., 2017. Анализ хозяйственной деятельности предприятия. [e-knyga]. Москва: ИНФРА-М. Prieiga per <http://znanium.com/bookread2.php?book=752455&spec=1> [žiūrėta 2019 03 30].

Jonas, Mackevičius: habilituotas socialinių mokslų daktaras (04S), profesorius emeritas. Mokslinių interesų sritys – tarptautinė finansinė apskaita, auditas, valdymo apskaita, finansinė analizė. Vilniaus universitetas, Ekonomikos ir verslo administravimo fakultetas, Apskaitos ir audito katedra. Institucijos adresas: Saulėtekio al. 9, II rūmai, LT-10222, Vilnius.

Jonas, Mackevičius: Professor emeritus, habil. Doctor of social sciences (04S). Scientific interests – international accounting, auditing, management accounting, financial analysis. Vilnius University, Faculty of Economics and Business Administration, department of Accounting and Audit. Address of institution: Saulėtekio av. 9, II building, LT-10222, Vilnius.

Daiva, Tamulevičienė: socialinių mokslų daktarė (03S). Mokslinių interesų sritys – kontrolingas, išlaidų apskaita ir valdymas, valdymo apskaita, finansų valdymas, finansinė analizė. Vilniaus universitetas, Ekonomikos ir verslo administravimo fakultetas, Apskaitos ir audito katedra. Institucijos adresas: Saulėtekio al. 9, II rūmai, LT-10222, Vilnius.

Daiva, Tamulevičienė: Doctor of social sciences (03S). Scientific interests – controlling, management accounting, cost accounting and management, financial management, financial analysis. Vilnius University, Faculty of Economics and Business Administration, department of Accounting and Audit. Address of institution: Saulėtekio av. 9, II building, LT-10222, Vilnius.

Romualdas, Valkauskas: socialinių mokslų daktaras (04S), docentas. Mokslinių interesų sritys – kiekybiniai metodai socialiniuose moksluose, taikomosios statistikos metodai, ekonominė statistika, statistikos teorijos ir praktikos istorija. Vilniaus universitetas, Ekonomikos ir verslo administravimo fakultetas, Kiekybinių metodų ir modeliavimo katedra. Institucijos adresas: Saulėtekio al. 9, II rūmai, LT-10222, Vilnius.

Romualdas, Valkauskas: assoc. Professor, Doctor of social sciences (04S). Scientific interests – quantitative methods in social sciences, applied statistical methods, economic statistics, history of theory and practice of statistics. Vilnius University, Faculty of Economics and Business Administration, department of Quantitative Method and Modelling. Address of institution: Saulėtekio av. 9, II building, LT-10222, Vilnius.

Pateikta / Submitted 2019.06.13