Vyriausybių taikomos COVID-19 pandemijos padarinių minimizavimo priemonės: netiesioginė finansinė pagalba verslui

Rasa Kanapickienė

Vilniaus

universitetas, Lietuva

rasa.kanapickiene@evaf.vu.lt

ORCID

iD: https://orcid.org/0000-0001-6083-2894

Greta

Keliuotytė-Staniulėnienė

Vilniaus universitetas, Lietuva

greta.keliuotyte-staniuleniene@evaf.vu.lt

ORCID

iD: https://orcid.org/0000-0001-8089-8866

Deimantė

Teresienė

Vilniaus universitetas, Lietuva

deimante.teresiene@evaf.vu.lt

ORCID

iD: https://orcid.org/0000-0002-8107-1964

Daiva

Budrienė

Vilniaus universitetas, Lietuva

daiva.budriene@evaf.vu.lt

ORCID

iD: https://orcid.org/0000-0002-7635-3799

Mantas

Valukonis

Vilniaus universitetas, Lietuva

mantas.valukonis@knf.vu.lt

ORCID

iD: https://orcid.org/0000-0002-0076-8891

Anotacija. COVID-19 pandemijos sukelta krizė savo prigimtimi skiriasi nuo ankstesnės finansinės krizės, todėl reikalauja kitokių sprendimo priemonių. Šioje situacijoje vyriausybės siekia padėti verslui spręsti kilusias pandemijos poveikio problemas, kurios labiausiai turėjo įtakos įmonių likvidumui. Atlikus COVID-19 pandemijos metu praktikoje taikomų vyriausybių pagalbos priemonių analizę, nustatyta, kad ES valstybių vyriausybės taiko ne tik tiesiogines, bet ir netiesioginės finansinės pagalbos priemones verslui. Tačiau pastarosios mokslo darbuose analizuojamos nepakankamai. Tyrimo tikslas – išanalizuoti ES šalių vyriausybių taikomas netiesioginės finansinės pagalbos priemones verslui ir pateikti jų klasifikaciją. Siekiant užsibrėžto tikslo, naudoti šie bendramoksliniai tyrimo metodai — mokslinės literatūros šaltinių, norminių dokumentų, tarptautinių organizacijų ataskaitų ir apžvalgų, vyriausybių praktikoje taikomų pagalbos priemonių analizė, sintezė, indukcija, dedukcija, abstrahavimas, analogija.

Tyrimo metu sukurta originali vyriausybių netiesioginės finansinės pagalbos priemonių verslui struktūra, apimanti tris vyriausybių pagalbos priemonių sudedamąsias dalis – (1) teisinių normų, susijusių su įmonių finansais, švelninimas; (2) netiesioginė finansinė pagalba, susijusi su darbo teise; (3) teisinių normų, susijusių su įmonių finansais, griežtinimas, kurios detalizuojamos, išskiriant atskiras grupes. Sukurta struktūra pagrįsta konkrečiais ES šalyse taikymo praktikoje pavyzdžiais ir ateityje galėtų prisidėti tikslingiau sprendžiant pagalbos verslui klausimus.

Reikšminiai žodžiai: vyriausybių pagalbos priemonės, verslas, netiesioginė finansinė pagalba, klasifikacija.

JEL klasifikacija: H12, H25, J38

Copyright © 2021 Rasa

Kanapickienė, Greta Keliuotytė-Staniulėnienė, Deimantė Teresienė, Daiva

Budrienė, Mantas Valukonis. Published by Vilnius University

Press. This is an Open Access article distributed under

the terms of the Creative Commons

Attribution Licence, which permits unrestricted use,

distribution, and reproduction in any medium, provided the original author

and source are credited.

Pateikta

/ Submitted on 17.02.2021

Measures Taken by Governments to Mitigate the Effects of the COVID-19 Pandemic: Indirect Financial Support to Business

Rasa

Kanapickienė

Vilniaus universitetas, Lietuva

rasa.kanapickiene@evaf.vu.lt

ORCID

iD: https://orcid.org/0000-0001-6083-2894

Greta

Keliuotytė-Staniulėnienė

Vilniaus universitetas, Lietuva

greta.keliuotyte-staniuleniene@evaf.vu.lt

ORCID

iD: https://orcid.org/0000-0001-8089-8866

Deimantė

Teresienė

Vilniaus universitetas, Lietuva

deimante.teresiene@evaf.vu.lt

ORCID

iD: https://orcid.org/0000-0002-8107-1964

Daiva

Budrienė

Vilniaus universitetas, Lietuva

daiva.budriene@evaf.vu.lt

ORCID

iD: https://orcid.org/0000-0002-7635-3799

Mantas

ValukonisVilniaus universitetas, Lietuva

mantas.valukonis@knf.vu.lt

ORCID

iD: https://orcid.org/0000-0002-0076-8891

Annotation. The COVID-19 pandemic crisis differs in nature from the previous financial crisis and therefore different solutions must be taken. In this context, governments are seeking to help businesses deal with the effects of the pandemic, which have had the greatest impact on corporate liquidity. The analysis of government support measures in the context of the COVID-19 pandemic has shown that EU governments use not only direct but also indirect financial support to business. However, the latter is not sufficiently analysed in scientific works. The aim of the study is to analyse the measures of indirect financial support for business applied by EU governments and to provide the classification of the measures described. In order to achieve the aim, the following methods of scientific research were used: analysis, synthesis, induction, deduction, abstraction, and analogy of scientific literature, normative documents, reports and reviews of international organisations, and support measures applied in governments’ practice.

The study developed an original structure of government indirect financial support measures for business, comprising three components of government support measures: (1) minimisation of legal norms related to corporate finance; (2) indirect financial assistance related to labour law; (3) strengthening the legal framework for corporate finance. The measures analysed are described in more detail by distinguishing them into separate groups. The structure developed is based on concrete examples of application in EU countries and could contribute to a more targeted approach to business support in the future.

Keywords: government support measures, business, indirect financial support, classification.

JEL Code: H12, H25, J38

Copyright © 2021 Rasa Kanapickienė, Greta

Keliuotytė-Staniulėnienė, Deimantė Teresienė, Daiva Budrienė, Mantas

Valukonis. Published by Vilnius University

Press. This is an Open Access article distributed under

the terms of the Creative Commons

Attribution Licence, which permits unrestricted use,

distribution, and reproduction in any medium, provided the original author

and source are credited.

Pateikta

/ Submitted on 17.02.2021

Įvadas

COVID-19 protrūkis yra tarptautinės svarbos visuomenės sveikatos krizė (World Health Organization (WHO), 2020), kuri taip pat sukėlė baimę dėl artėjančios ekonomikos krizės ir nuosmukio (Nicola et al., 2020). Vienas iš perdavimo kanalų, kuriuo COVID-19 daro poveikį ekonomikai, – „Europos ir pasaulio ekonomikos pasiūlos sukrėtimas dėl tiekimo grandinių sutrikdymo ir neatvykimo į darbą“ (Bachas, Brockmeyer and Semelet, 2020; European Commission, 2020b). Dėl karantino apribojimų sumažėjo prekių gamyba (Macaulay and Surico, 2020; Nicola et al., 2020). Dirbantieji negali vykdyti savo veiklos, nes jie (i) serga, (ii) yra turėję kontaktą su sergančiuoju, todėl turi būti saviizoliacijoje; (iii) turi būti namuose dėl vyriausybės priimtų judėjimo apribojimų (OECD, 2020b). Įmonės priverstos apriboti arba nutraukti savo veiklą. Darbuotojų darbo poreikis mažėja, todėl darbo santykiai ribojami arba nutraukiami (Nicola et al., 2020; OECD, 2020b). Įmonės patiria finansinių sukrėtimų. Tai ypač aktualu įmonėms, kurių skolų lygis aukštas ir kurioms sunku padidinti skolinimąsi. Todėl išskirtinas „įmonių likvidumo suvaržymų poveikio“ perdavimo kanalas (Bachas, Brockmeyer and Semelet, 2020; European Commission, 2020b). Be to, įmonės tarpusavyje susijusios prekybos procese, taip sukrėtimai persiduoda ir stiprėja per tiekimo grandines (Bachas, Brockmeyer and Semelet, 2020; Cheng, 2020). Galiausiai verslas dėl ateities netikrumo stabdo numatytas investicijas, todėl dar vienas perdavimo kanalas – įmonių mažėjančių investicijų poveikis. Kita vertus, reikia pažymėti, kad krizės metu gerokai išaugo medicinos reikmenų poreikis; maisto sektorius taip pat susiduria su padidėjusia paklausa (Nicola et al., 2020). Kita vertus, darbuotojų darbo pajamos mažėja, tai kelia grėsmę namų ūkių pajamoms; ir kartu, augant neapibrėžtumui dėl ateities, mažėja namų ūkių vartojimas. Tai lemia „paklausos šoką“ (ILO and OECD, 2020; OECD, 2020b).

EBPO (OECD, 2020b) apibendrindama teigia, kad sutrikusios tiekimo grandinės, sulaikymo priemonės, kurios yra ekonominės ir socialinės sąveikos ribojimas, ir mažėjanti paklausa kelia riziką žmonių darbo vietoms ir pragyvenimui.

Apibendrinant susidariusią situaciją, EBPO (OECD, 2020b) teigia, kad tokioje situacijoje vyriausybės turi siekti, viena vertus, padėti darbdaviams ir savarankiškai dirbantiems asmenims spręsti likvidumo problemas, kita vertus, stiprinti paramą darbuotojams ir jų šeimoms. Šiai nuomonei pritariama ir Europos Komisijos dokumentuose (European Commission, 2020a). Kaip nurodo EBPO (OECD, 2020b), reikalingas neatidėliotinas užimtumo ir socialinės politikos atsakas.

Moksliniai tyrimai taip pat rodo, kad karantino ir saviizoliacijos politika mažina produktų ir paslaugų vartojimą ir paklausą (Alstadsæter et al., 2020; Bachas, Brockmeyer and Semelet, 2020; Macaulay and Surico, 2020; Nicola et al., 2020), ypač apgyvendinimo, transporto ir mažmeninės prekybos sektoriuose (Bachas, Brockmeyer and Semelet, 2020). 2020 m. balandį atliktos Danijos įmonių apklausos (Bennedsen et al., 2020a) duomenimis, dėl pandemijos daugiau kaip ketvirtadalis įmonių patyrė pajamų mažėjimą, viršijantį 35 %. JAV smulkių įmonių apklausa (Bartik et al., 2020) parodė, kad 43 % imties įmonių laikinai nutraukė veiklą, ir beveik visos tai padarė dėl COVID-19.

Ši krizė yra kitokio pobūdžio nei ankstesnė finansinė krizė, todėl reikalauja kitokių sprendimo priemonių. Reaguodamos į pasaulinę COVID-19 pandemiją, daugelis vyriausybių taiko plačios apimties paramos ekonomikai ir visuomenei priemonių paketus (OECD, 2020b). Tačiau, kaip nurodo EBPO (OECD, 2020b), standartinių pinigų ir fiskalinės politikos priemonių taikymas sunkiai suvaldo COVID-19 pandemijos sukeltą „pasiūlos šoką“. Kita vertus, kaip teigia Tarptautinis valiutos fondas (angl. International Monetary Fund (IMF), toliau - TVF) (IMF, 2020), daugelis vyriausybių taikomų priemonių nėra naujos, tačiau aplinka – kilusi pandemija ir jos mastas – išskirtinė. Dėl netikėtumo sunku įvertinti šoko dydį ir paplitimą, tai kelia didelių sunkumų formuojant ir vertinant pandemijos pasekmes neutralizuojančias politikos priemones (Alstadsæter et al., 2020). Mokslininkų (Bennedsen et al., 2020a) teigimu, nors vyriausybės daugiausia dėmesio skiria užimtumo subsidijoms, išlaidų subsidijoms ir mokesčių atidėjimui, tačiau, siekiant pateikti išsamią taikytinų priemonių sistemą, būtina įvertinti visas galimas arba taikytinas priemones. Be to, siekiant tinkamai susisteminti vyriausybių taikomas paramos priemones, pirmiausia, kaip nurodo TVF, „būtina nustatyti pagrindinį priemonės tikslą“ (IMF, 2020), t. y. nustatyti, ar pagalba skiriama namų ūkiams, ar įmonėms.

Analizė (Kanapickienė et al., 2020) rodo, kad vyriausybės taiko ne tik tiesioginės, bet ir netiesiogines finansinės pagalbos priemones, kurios mokslo darbuose tiriamos menkai. Todėl šiame straipsnyje tyrimo objektu pasirinktos netiesioginės finansinės pagalbos priemonės

Tyrimo tikslas – išanalizuoti ES šalių vyriausybių taikomas netiesioginės finansinės pagalbos priemones verslui ir pateikti jų klasifikaciją.

Tikslui pasiekti iškelti šie uždaviniai: išanalizavus valstybių taikomų pagalbos priemonių įvairovę, pagrįsti tokių priemonių susisteminimo būtinumą; pagrindus tyrimo metodiką, išanalizuoti ir suklasifikuoti ES šalių taikomas netiesiogines finansinės pagalbos priemones.

Tyrimo metodai. Sprendžiant iškeltus uždavinius, naudoti šie bendramoksliniai tyrimo metodai — mokslinės literatūros šaltinių, norminių dokumentų, tarptautinių organizacijų ataskaitų ir apžvalgų, vyriausybių praktikoje taikomų pagalbos priemonių analizė, sintezė, indukcija, dedukcija, abstrahavimas, analogija.

1. Valstybių pagalbos priemonių sisteminė analizė

Išanalizavus tarptautinių organizacijų, Europos valstybių taikomų, mokslininkų pateikiamų pagalbos priemonių įvairovę, galima pateikti kelis apibendrinančius požiūrius.

Pirma, tarptautinių organizacijų požiūris į vyriausybių teikiamų pagalbos priemonių sisteminimą skiriasi. EBPO (OECD, 2020a) pateikiamos vyriausybių paramos priemonių grupės, susijusios su pagalba darbuotojams arba netekusiems darbo asmenims; tik viena grupė susijusi su finansinės paramos teikimu įmonėms, nukentėjusioms dėl paklausos sumažėjimo.

TVF (IMF, 2020) vyriausybių pagalbos priemones darbdaviams, namų ūkiams ir savarankiškai dirbantiems asmenims skirsto į 6 grupes. Taip pat pabrėžiama, kad jei parama skiriama darbdaviams, siekiant išlaikyti darbo vietas (kad būtų galima kuo greičiau atkurti gamybą), tai ji vertinama ne kaip kompensacija darbuotojams, o kaip subsidija gamybai. Analogiškai ir savarankiškai dirbančių asmenų atveju: jei parama skirta savarankiškai dirbantiems asmenims, siekiantiems išlaikyti savo verslą, tai ji vertinama, kaip subsidija gamybai. Kai valstybės parama tiesiogiai skiriama namų ūkiams, siekiant padėti jiems susidoroti su krizės pasekmėmis, tai ji turėtų būti vertinama kaip socialinės išmokos.

Antra, Europos Komisijos komunikate (European Commission, 2020a) pateikiamos vyriausybių pagalbos priemonės skirstomos į 10 grupių. Pažymėtina, kad priemonių spektras platesnis (lyginant su aukščiau pateiktomis EBPO, TVF priemonėmis), jos apima ne tik su darbo užmokesčiu susijusias priemones, bet ir priemones, susijusias (i) su paskolomis, (ii) su išlaidomis, (iii) investicine pagalba, (iv) rekapitalizavimo priemonėmis, (v) mokesčių ir (arba) socialinio draudimo įmokų atidėjimo forma teikiama pagalba.

Trečia, vyriausybės pateikta pagalbos priemonių klasifikacija ir mokslininkų požiūris į šias priemones gali skirtis. Šių požiūrių skirtumus nagrinėsime Norvegijos vyriausybės pagalbos priemonių klasifikacijos pavyzdžiu.

Analizuodami Norvegijos vyriausybės (Norwegian government (Ministry of Finance), 2020) naudojamas paramos priemones, galime pastebėti, kad mokslininkų (Alstadsæter et al., 2020) pateikiama vyriausybės paramos priemonių klasifikacija skiriasi nuo oficialios vyriausybės pozicijos. Galima identifikuoti tokius skirtumus. Pirma, vyriausybė išskiria priemonių verslui grupę, o Alstadsæter et al. (2020) akcentuoja dvi priemones iš šios grupės – (i) kompensavimo schemą verslui; (ii) laikino atleidimo iš darbo schemą. Antra, vyriausybė išskiria „sumažėjusias mokestines pajamas dėl mažesnio aktyvumo“, o Alstadsæter et al. (2020) mokesčius analizuoja dviem aspektais: (i) fiskalinės priemonės ir (ii) mokesčių pokyčiai. Trečia, vyriausybė išskiria verslo pajamų praradimo mažinimą, o mokslininkai tokių vyriausybės paramos priemonių neanalizuoja. Ketvirta, mokslininkai atskirai atkreipia dėmesį į bankroto įstatymo pokyčius. Apibendrinant galima teigti, kad vyriausybės pagalbos priemonių klasifikacija gali skirtis nuo pasirinkto tyrimo aspekto.

Analizuojant valstybės pagalbos pandemijos metu poveikį įmonės žmogiškųjų išteklių valdymui, mokslininkai (Bennedsen et al., 2020a) vyriausybės paramos verslui priemones grupuoja į (i) su darbu susijusią paramą, (ii) su išlaidomis susijusią paramą ir (3) fiskalinės paramos priemones. Vėlesniame tyrime mokslininkai (Bennedsen et al., 2020b) išskiria tik dvi vyriausybės paramos verslui priemonių grupes: (i) su darbu susijusią paramą ir (ii) ne su darbu susijusią paramą. O šių mokslininkų skirtingų šalių vyriausybių paramos verslui priemonių palyginime (Bennedsen et al., 2020a) jos skirstomos į (i) paramą nemokamų atostogų išėjusiems darbuotojams; (ii) paskolas ir dotacijas; (iii) išlaidų subsidijas ir (iv) kitas. Apibendrinant galima teigti, kad net tų pačių tyrėjų nuomonė dėl vyriausybės pagalbos verslui priemonių klasifikavimo skiriasi.

Ketvirta, mokslininkų požiūriai taip pat varijuoja. Kai kurie mokslininkai (Demertzis et al., 2020) analizuoja vyriausybių paramos priemones, jų negrupuodami. Kituose tyrimuose (Razumovskaia et al., 2020) vyriausybės paramos verslui efektyvumas analizuojamas vertinant netiesioginius indikatorius, neišskiriant konkrečių paramos priemonių. Dar vienas tyrimo aspektas – taikomų paramos priemonių modeliavimas laike (Cheng, 2020).

Lietuvos mokslininkai taip pat analizuoja ir bando susisteminti vyriausybių taikomas pagalbos priemones. Viename tyrime (Kanapickienė et al., 2020) siūloma Europos Sąjungoje taikomas pagalbos priemones verslui grupuoti į šešias sudedamąsias dalis: (i) su paskolomis susijusią pagalbą; (ii) su darbo užmokesčiu susijusią pagalbą; (iii) pagalbą, nesusijusią su darbo užmokesčio išlaidomis; (iv) investicinę pagalbą; (v) mokesčių lengvatomis teikiamą pagalbą; (vi) netiesioginę finansinę pagalbą. Autoriai išskiria netiesioginės finansinės pagalbos grupę, kuri mokslo darbuose analizuojama nepakankamai, todėl būtina detalesnė analizė, prieš tai pagrindžiant šiam tyrimui tinkamą tyrimo metodiką.

2. Tyrimo metodika

Siekiant surinkti patikimus duomenis ir juos išanalizuoti, sudaryti pagrįstą vyriausybių pagalbos priemonių struktūrą, taip pat suformuluoti argumentuotas išvadas, pasirinkti šie duomenų rinkimo ir tyrimo metodai.

Duomenų rinkimas. Tyrimo metu taikyta antrinių ir pirminių informacijos šaltinių analizė ir duomenų iš jų surinkimas.

(1) Antrinių informacijos šaltinių analizė ir duomenų iš jų surinkimas. Šiuo metodu buvo surinkta faktinė, kontekstinė informacija, susijusi su atliekamu tyrimu. Renkant duomenis apie vyriausybių naudojamas pagalbos priemones naudoti antriniai informacijos šaltiniai. Pagrindiniai iš jų – TVF (IMF, 2021), KPMG (KPMG, 2020) ir Deloitte (Deloitte, 2020) pateikta informacija apie vyriausybių pagalbos priemones. Pasirinkta analizuoti lyderiaujančių audito įmonių specialistų pateiktus duomenis apie vyriausybių pagalbos priemones, siekiant atsiriboti nuo perteklinės informacijos. Tai pagrindžiama šiais teiginiais. Atlikus auditą įmonėje, auditorius pareiškia nuomonę, ar finansinės ataskaitos visais reikšmingais atvejais tikrai ir teisingai parodo audituojamos įmonės finansinę būklę, veiklos rezultatus ir pinigų srautus; taip pat padaro išvadas, ar egzistuoja reikšmingas neapibrėžtumas dėl įmonės gebėjimo tęsti veiklą. Vadinasi, jei įmonė bus gavusi vyriausybės pagalbą, kartu bus įvertintas šios priemonės veiksmingumas. Vadovaujantis šiais teiginiais, daroma pagrįsta prielaida, kad audito įmonių surinkta informacija atspindi įmonėms reikšmingiausias vyriausybių pagalbos priemones bei jas apibūdinančius parametrus. Taip pat analizuojamos EBPO, ECB, IMF, ILO ataskaitos ir apžvalgos.

(2) Pirminių informacijos šaltinių analizė ir duomenų iš jų surinkimas. Buvo analizuojami Europos komisijos, ECB, valstybių norminiai dokumentai, reglamentuojantys ekonomikos skatinimo priemonių pakeltus. Duomenys iš pirminių informacijos šaltinių rinkti tolesnei kokybinei analizei atlikti – jie naudoti duomenų ir turinio bei palyginamojoje analizėje, taip pat rengiant išvadas.

Tyrimo metu analizei pasirinktos šios šalys: Austrija, Belgija, Bulgarija, Čekijos Respublika, Danija, Estija, Italija, Kipras, Kroatija, Latvija, Lenkija, Suomija, Vokietija.

Taikomi metodai. Duomenų analizėje naudotas turinio analizės metodas – tai įvairių pirminių ir antrinių šaltinių informacijos nagrinėjimas ir apibendrinimas. Turinio analizės tikslas buvo suklasifikuoti turimus duomenis, apibendrinant juos į stambesnius informacijos blokus. Analizuojant informaciją, turinio analizės metodo nauda yra ta, kad leidžia išgryninti informaciją, paliekant analizės tikslų požiūriu reikšmingus duomenis.

Siekiant susisteminti vyriausybių pagalbos priemones, taikyta atskirų atvejų analizė, sisteminės analizės ir struktūrinės – funkcinės analizės metodai. (1) Literatūroje ((Tamulevičienė, 2018) pagal Tidikis (2003)) nurodoma, kad „sisteminė analizė – mokslinio tyrimo metodologinė kryptis, kurios pagrindas yra sudėtingo vientiso objekto su daugybe elementų, jų visumos santykių ir ryšių nagrinėjimas”. Todėl vyriausybių pagalbos priemonės analizuojamos, kaip tam tikros visumos komponentai ir kaip visuma. (2) „Struktūrinė funkcinė analizė naudojama socialinių sistemų aprašymui ir aiškinimui, kai tiriama jos elementų ir priklausomybės visuma. Struktūrinė funkcinė analizė daro prielaidą, kad atskiri socialiniai reiškiniai atlieka tam tikrą funkciją palaikant ir keičiant socialinę sistemą” (Tamulevičienė, 2018) pagal Tidikis (2003)). Galiausiai pateikiamas grafinis (vizualinis) vyriausybių pagalbos priemonių susisteminimas, atspindintis tam tikrą vizualizuotą teorinį aiškinimą apie vyriausybių pagalbos priemonių sudėtį ir ryšius.

3. Vyriausybių taikomų netiesioginės finansinės pagalbos priemonių klasifikavimas

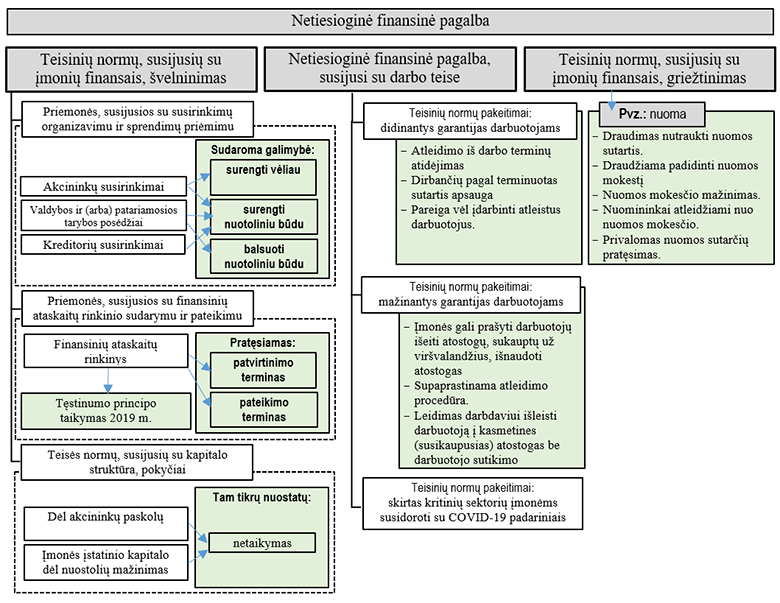

Ankstesniame tyrime (Kanapickienė et al., 2020), klasifikuojant Europos Sąjungoje taikomas finansinės pagalbos priemones verslui, išskirtos šios grupės: (i) su paskolomis susijusi pagalba; (ii) su darbo užmokesčiu susijusi pagalba; (iii) pagalba, nesusijusi su darbo užmokesčio išlaidomis; (iv) investicinė pagalba; (v) mokesčių lengvatomis teikiama pagalba. Taip pat pastebėta, kad ES šalių vyriausybės praktikoje taiko dar daugiau priemonių, kurių negalima priskirti prie minėtų grupių, taip pat šios priemonės savo prigimtimi negali būti laikomos finansinėmis priemonėmis. Todėl siūloma išskirti atskirą ES šalių vyriausybių taikomą netiesioginės finansinės pagalbos priemonių verslui grupę. Pagal aukščiau pasirinktą metodiką išanalizavus šias netiesioginės finansinės pagalbos priemones, jos suskirstytos į tris grupes: (1) teisinių normų, susijusių su įmonių finansais, švelninimas; (2) netiesioginė finansinė pagalba, susijusi su darbo teise; (3) teisinių normų, susijusių su įmonių finansais, griežtinimas (žr. 1 pav.). Jas aptarsime detaliau.

1

pav. Netiesioginės finansinės pagalbos priemonių sisteminimas

Šaltinis: sudaryta autorių

3.1. Teisinių normų, susijusių su įmonių finansais, švelninimas

Prie pagalbos priemonių “teisinių normų, susijusių su įmonių finansais, švelninimas” priskirtinos (1) priemonės, susijusios su susirinkimų organizavimu ir sprendimų priėmimu; (2) priemonės, susijusios su finansinių ataskaitų rinkinio sudarymu ir pateikimu; (3) teisės normų, susijusių su kapitalo struktūra, pokyčiai. Jas aptarsime detaliau.

(1) Priemonės, susijusios su susirinkimų organizavimu ir sprendimų priėmimu. Pirma, tai taikoma akcininkų susirinkimams. Šiuo atveju galima išskirti du atvejus: sudaroma galimybė surengti akcininkų susirinkimą (a) nuotoliniu būdu (pvz., Austrija (Lang and Köck, 2020), Italija (Gagliardi and Azzollini, 2020); Suomija); ir/arba (b) vėliau (pvz., Austrija (Lang and Köck, 2020), Suomija). Antra, numatyta galimybė dalyvauti ir (arba) balsuoti valdybos ir (arba) patariamosios tarybos posėdžiuose nuotoliniu būdu (pvz., Lenkija (Korba and Ordyk, 2020)). Trečia, numatyta galimybė kreditorių susirinkimą surengti nuotoliniu būdu. Nepaprastosios padėties, susijusios su COVID-19, metu kreditorių susirinkimai bankroto byloje taip pat gali būti rengiami nuotoliniu būdu.

(2) Priemonės, susijusios su finansinių ataskaitų rinkinio sudarymu ir pateikimu. Dėl išskirtinių aplinkybių šalys suteikė įmonėms galimybę pratęsti finansinių ataskaitų rengimo laikotarpį. Galima išskirti keletą aspektų. Pirma, pratęsiamas finansinių ataskaitų rinkinio patvirtinimo terminas. Pvz., Italijoje naujas terminas – 180 dienų nuo finansinių metų pabaigos; Čekijoje – įprastas finansinių ataskaitų patvirtinimo terminas – birželio 30 d.; COVID-19 atveju, ribotos atsakomybės bendrovėms, akcinėms bendrovėms ir kooperatyvams yra pratęstas trimis mėnesiais nuo nepaprastųjų priemonių pabaigos, bet ne vėliau kaip iki gruodžio 31 d. (Bohuslav, 2020). Antra, pratęsiamas finansinių ataskaitų rinkinio pateikimo terminas. Pvz., Latvijoje bendrovių finansinių ataskaitų rinkinio už 2019 m. pateikimo terminas pratęstas 3 mėnesiais (Magnusson, 2020); taip pat Kroatijoje – 3 mėnesiais. (Suchar and Horvat, 2020). Trečia, tęstinumo principo taikymas 2019 m. finansinėse ataskaitose. Pvz., Italija nurodo, kad finansinių metų, pasibaigusių 2020 gruodžio 31 d., finansinės ataskaitos gali būti sudaromos remiantis tęstinumo principu, jei verslą galima apibūdinti kaip tenkinantį tęstinos veiklos principą už finansinius metus iki 2020 m. vasario 23 d. (Tronconi et al., 2020).

(3) Teisės normų, susijusių su kapitalo struktūra, pokyčiai. Kaip pavyzdžiai diskutuotinos (i) akcininkų paskolos (Pvz., Italijoje naujų akcininkų paskolų, suteiktų iki 2020 m. gruodžio 31 d., grąžinimas nebus susijęs su kitų kreditorių reikalavimais (Tronconi et al., 2020)); (ii) įmonės neprivalės mažinti įmonės įstatinio kapitalo dėl nuostolių (pvz., Italijoje, atsižvelgiant į finansinius metus, pasibaigusius iki 2020 m. gruodžio 31 d., tuo atveju, jei nuostoliai paveiktų įstatinį įmonės kapitalą, įmonės neprivalės mažinti įmonės kapitalo (Tronconi et al., 2020)).

3.2. Netiesioginė finansinė pagalba, susijusi su darbo teise

Galima išskirti du požiūrius į teisinių normų pakeitimus: (1) didinančius garantijas darbuotojams ir (2) mažinančius garantijas darbuotojams.

(1) Prie teisinių normų pakeitimų didinančių garantijas darbuotojams galima priskirti:

(i) atleidimo iš darbo terminų atidėjimą, pvz., Italijoje tam tikrą numatytą laikotarpį buvo draudžiama atleisti darbuotojus dėl ekonominių priežasčių (Tronconi et al., 2020);

(ii) dirbančių pagal terminuotas sutartis apsaugą, t. y. atsižvelgiant į atleidžiamiems pagal neterminuotas darbo sutartis suteikiamas didesnes garantijas. Pvz., Suomijoje darbdaviai gali atleisti darbuotojus, kurie dirba pagal terminuotą darbo sutartį tomis pačiomis sąlygomis, kaip atleisti darbuotojus, dirbančius pagal neterminuotą darbo sutartį (Karvonen, 2020);

(iii) pareigą vėl įdarbinti atleistus darbuotojus. Pvz., Suomijoje išplėsta pareiga vėl įdarbinti darbuotoją, t. y. darbdavys privalo devyniems mėnesiams įdarbinti tuos darbuotojus, kurie buvo atleisti dėl finansinių ar su gamyba susijusių priežasčių laikotarpiu nuo balandžio 1 d. iki birželio 30 d. (Karvonen, 2020);

(iv) kita. Pvz., Bulgarijoje paskelbus nepaprastąją padėtį tam tikroms darbuotojų kategorijoms (nėščiosioms, vaikų iki 12 m. ir neįgalių vaikų tėvams (įtėviams), darbuotojams, kuriam nustatytas 50 % ir mažesnis darbingumo lygis ir kt.) darbdavys privalo sudaryti galimybę panaudoti kasmetinės mokamas ir nemokamas atostogas (Wessel and Petkova, 2020). Taip pat Bulgarijoje iki 60 d. neapmokamos atostogos 2020 m. įtrauktos į darbo ir socialinės apsaugos stažą.

(2) Tačiau, kai kurios verslo sąlygas gerinančios nuostatos tuo pačiu pablogina darbuotojų darbo sąlygas ir socialinę apsaugą. Šiuo atveju išskiriama antra teisinių normų pakeitimų grupė – mažinanti garantijas darbuotojams.

Daugelis įmonių susiduria su pajamų mažėjimu, todėl tikėtina, kad jos sieks sumažinti nuolatines, pasikartojančias išlaidas. Diskutuojame apie priemones, kurios sudaro galimybę sutaupyti atlyginimų išlaidų srityje. Aptarsime svarbiausias iš jų.

(i) Įmonės gali prašyti darbuotojų išeiti atostogų, sukauptų už viršvalandžius, taip pat išnaudoti suplanuotas ir patvirtintas atostogas (pvz., Belgijoje, Latvijoje).

(ii) Supaprastinama atleidimo procedūra. Pavyzdžiui, Suomijoje norint padėti įmonėms prisitaikyti prie dabartinių sąlygų, laikinai trumpinamas pranešimo terminas prieš atleidžiant iš darbo ir paprastinama pati procedūra (dialogo ir bendradarbiavimo principu) (Karvonen, 2020). Darbdavys apie atleidimą turi įspėti prieš 5 darbo dienas iki atleidimo.

(iii) Leidimas darbdaviui išleisti darbuotoją į kasmetines (susikaupusias) atostogas pandemijos metu net be darbuotojo sutikimo (pvz., Lenkija, Bulgarija). Pvz., Bulgarijoje darbdavio ar vyriausybės sprendimu sustabdžius visos įmonės, jos dalies veiklą, atskirų darbuotojų darbą, darbdavys turi teisę išleisti darbuotojus kasmetinių mokamų atostogų be jų sutikimo. Austrijoje verslams, susiduriantiems su žmonių judėjimo ar veiklos apribojimais, taip pat suteikta teisė prašyti darbuotojų išnaudoti sukauptas atostogas (Lang and Köck, 2020). Be to, Austrijos viešajame sektoriuje, jei reikalauja viešasis interesas, valstybės tarnautojų ir darbuotojų, dirbančių pagal darbo sutartis, gali būti prašoma išnaudoti sukauptas atostogas (ne daugiau 2 sav.) (Lang and Köck, 2020).

Vyriausybės numato priemones, skirtas kritinių sektorių įmonėms susidoroti su COVID-19 padariniais: (a) leidžiama daugiau darbo valandų nei įprasta (pvz., Belgija (Viaene, Vermandel and Hornois, 2020)); (b) leidžiama dirbti daugiau viršvalandžių, nei darbo įstatymuose buvo leidžiama nekriziniu laikotarpiu (pvz., Belgijoje (Viaene, Vermandel and Hornois, 2020) nuo 2020 m. balandžio 1 d. iki 2020 m. birželio 30 d., darbuotojui sutikus, galima leisti dirbti 220 papildomų valandų per metus. Pažymėtina, kad šie viršvalandžiai yra neapmokestinami. Numatyti „COVID-19 viršvalandžiai“, t. y. leidžiama dirbti viršvalandžius viršijant įprastą darbo grafiką, sekmadieniais ir naktimis, jei tokie viršvalandžiai yra būtini gydant COVID-19 infekciją arba siekiant išvengti galimos infekcijos.

3.3. Teisinių normų, susijusių su įmonių finansais, griežtinimas

Tai pailiustruosime nuomos atveju. ES valstybėse galime sutikti įvairius variantus.

(a) Draudimas nutraukti nuomos sutartis. Pvz., Čekijoje nekilnojamo turto nuomotojams laikinai draudžiama nutraukti nuomos ar subnuomos sutartis su įsiskolinimų turinčiais nuomininkais, kurie neturi pakankamai pajamų nuomai mokėti (Bohuslav, 2020). Čekijoje taip pat taikomas nuomos, subnuomos, lizingo mokėjimo atidėjimas (Bohuslav, 2020).

(b) Draudžiama padidinti nuomos mokestį. Lenkijoje ne tik draudžiama nutraukti nuomos sutartis su nuomininku, bet taip pat ir padidinti nuomos mokestį (galioja visoms nuomos sutartims) (Nosal-Gorzen et al., 2020).

(c) Nuomos mokesčio mažinimas. Latvijoje valstybės ir savivaldybių institucijos, viešieji juridiniai asmenys laikinai neapmokestina (arba sumažina) nuomos mokestį verslininkams, išsinuomojusios valstybės ar savivaldybių turtą ir paveiktiems COVID-19. Netaiko delspinigių ir baudų už pavėluotą mokėjimą, išskyrus mokėjimus už suvartotas paslaugas: elektrą, šiluminę energiją, vandens tiekimą ir kitas su turto priežiūra susijusias paslaugas. Išlaidos, patirtos suteikiant šią pagalbą verslui, nuomotojui nebus kompensuojamos tiesiogiai iš valstybės biudžeto. Bulgarijoje taikoma švelnesnė formuluotė – „gali priimti sprendimą dėl nuomos mokesčio sumažinimo ar visiško / dalinio atleidimo nuo šio mokesčio“.

(d) Nuomininkai atleidžiami nuo nuomos mokesčio. Lenkijoje įsigaliojus komercinės veiklos draudimui objektuose, kurių plotas didesnis kaip 2000 m2, nuomininkai nemoka nuomos mokesčio draudimo laikotarpiu (nuomos, valdymo ar panašių sutarčių abipusių įsipareigojimų pasibaigimas) (Korba and Ordyk, 2020). Be to, savininkai neprivalo leisti į patalpas nuomininkų (Nosal-Gorzen et al., 2020).

(e) Privalomas nuomos sutarčių pratęsimas. Pvz., Lenkijoje nuomos sutartys, sudarytos terminuotam laikotarpiui, kuris pasibaigtų įsigaliojus antikrizinėms priemonėms, turi būti pratęsiamos (galioja visoms nuomos sutartims) (Nosal-Gorzen et al., 2020).

Išvados

Tyrimo metu išanalizavus mokslinėje literatūroje (teoriniuose ir analitiniuose tyrimuose), nacionaliniuose ir tarptautiniuose norminiuose dokumentuose siūlomas vyriausybėms taikyti pagalbos priemones, ES valstybių vyriausybių praktikoje taikomas pagalbos priemones, nustatyta, kad nėra vieningos nuomonės dėl taikytinų pagalbos priemonių. COVID-19 pandemijos metu vyriausybės taiko labai įvairias pagalbos priemones verslui. Atlikus COVID-19 pandemijos metu vyriausybių praktikoje taikomų pagalbos priemonių analizę, nustatyta, kad ES valstybių vyriausybės taiko ne tik tiesioginės, bet ir netiesioginės finansinės pagalbos priemones verslui, kurioms mokslo darbuose teikiamas nepakankamas dėmesys.

Tyrimo metu sukurta originali vyriausybių netiesioginės finansinės pagalbos priemonių verslui struktūra, apimanti tris vyriausybių pagalbos priemonių sudedamąsias dalis – (1) teisinių normų, susijusių su įmonių finansais, švelninimas; (2) netiesioginė finansinė pagalba, susijusi su darbo teise; (3) teisinių normų, susijusių su įmonių finansais, griežtinimas –, kurios detalizuojamos išskiriant atskiras grupes.

Siūlytina pagalbos priemones – teisinių normų, susijusių su įmonių finansais, švelninimas – analizuoti trejomis kryptimis: (a) priemonės, susijusios su susirinkimų organizavimu ir sprendimų priėmimu; (b) priemonės, susijusios su finansinių ataskaitų rinkinio sudarymu ir pateikimu; (c) teisės normų, susijusių su kapitalo struktūra, pokyčiai.

Taip pat siūlytina priimant sprendimus dėl netiesioginės finansinės pagalbos, susijusios su darbo teise, įvertinti ne tik teisinių normų pakeitimus, (a) didinančius garantijas darbuotojams, bet taip pat ir (b) mažinančius garantijas darbuotojams.

Sukurta struktūra, pagrįsta konkrečiais ES šalyse taikymo praktikoje pavyzdžiais, ateityje galėtų prisidėti tikslingiau sprendžiant pagalbos verslui klausimus.

Papildoma informacija

Finansinę paramą suteikė Lietuvos mokslo taryba (LMTLT), sutarties Nr. S-COV-20-21.

Literatūra

Alstadsæter, A. et al. (2020) ‘Norwegian and U.S. Policies Alleviate Business Vulnerability Due to the COVID-19 Shock Equally Well’, National Tax Journal, 73(3), pp. 805–828. doi: 10.17310/ntj.2020.3.08.

Bachas, P., Brockmeyer, A. and Semelet, C. (2020) How does lockdown affect firms in developing countries?, The Economics Observatory. Available at: https://www.coronavirusandtheeconomy.com/question/how-does-lockdown-affect-firms-developing-countries.

Bartik, A. et al. (2020) ‘How are Small Businesses Adjusting to COVID-19? Early Evidence from a Survey’, SSRN Electronic Journal, pp. 0–35. doi: 10.2139/ssrn.3574741.

Bennedsen, M. et al. (2020a) Preserving job matches during the COVID-19 pandemic: firm-level evidence on the role of government aid. Available at: https://cepr.org/file/9116/download?token=LJB12UHV.

Bennedsen, M. et al. (2020b) Preserving job matches during the COVID-19 pandemic: firm-level evidence on the role of government aid. 588. Available at: http://hdl.handle.net/10419/221802.

Bohuslav, M. (2020) ‘Czech Republic’, in COVID – 19 European measures. Version 11.

Cheng, C. (2020) ‘COVID-19 in Malaysia: Economic Impacts & Fiscal Responses’, Policy Brief. Institute of Strategic and International Studies (ISIS) Malaysia, (1–20), pp. 1–4. Available at: https://www.isis.org.my/wp-content/uploads/2020/06/POLICY-BRIEF_COVID-19-in-Malaysia.pdf.

Deloitte (2020) ‘COVID – 19 European measures’, Version 11. Available at: https://www2.deloitte.com/content/dam/Deloitte/sk/Documents/about-deloitte/COVID-19-CE-Measures-version-11.pdf.

Demertzis, M. et al. (2020) ‘An effective economic response to the coronavirus in Europe’, Policy Contribution, (6), pp. 1–10. Available at: https://www.bruegel.org/wp-content/uploads/2020/03/PC-06-2020-130320.pdf.

European Commission (2020a) ‘Communication from the Commission Temporary Framework for State Aid Measures to Support the Economy in the Current Covid-19 Outbreak’. Available at: https://ec.europa.eu/competition/state_aid/what_is_new/TF_consolidated_version_amended_3_april_8_may_29_june_and_13_oct_2020_en.pdf.

European Commission (2020b) ‘Communication from the Commission to the European Parliament, the European Council, the Council, the European Central Bank, the European Investment Bank and the Eurogroup. Coordinated economic response to the COVID-19 Outbreak’, (COM(2020) 112 final, 13/03/2020). Available at: https://eur-lex.europa.eu/resource.html?uri=cellar:91687006-6524-11ea-b735-01aa75ed71a1.0001.02/DOC_1&format=PDF.

Gagliardi, C. and Azzollini, I. (2020) ‘Italy’, in COVID – 19 European measures. Version 11.

ILO and OECD (2020) The impact of the COVID-19 pandemic on jobs and incomes in G20 economies. Available at: https://www.ilo.org/wcmsp5/groups/public/---dgreports/---cabinet/documents/publication/wcms_756331.pdf.

IMF (2020) Government Support to Businesses and Households. Available at: https://www.imf.org/-/media/Files/Publications/covid19-special-notes/en-special-series-on-covid-19-government-support-to-businesses-and-households.ashx.

IMF (2021) Policy Responses to COVID-19. Policy Tracker. Last updated on January 8, 2021. Available at: https://www.imf.org/en/Topics/imf-and-covid19/Policy-Responses-to-COVID-19#EuroArea.

Kanapickienė, R. et al. (2020) ‘COVID-19 pandemijos poveikio finansų sistemai ir tvariam ekonomikos augimui , padarinių minimizavimo priemonių efektyvumo vertinimas’.

Karvonen, V. (2020) ‘Finland’, in COVID – 19 European measures.

Korba, Z. and Ordyk, M. (2020) ‘Poland’, in COVID – 19 European measures. Version 11. Deloitte.

KPMG (2020) ‘Government Stimulus tracker’. Available at: https://home.kpmg/xx/en/home/insights/2020/04/government-response-global-landscape.html.

Lang, A. and Köck, B. (2020) ‘Austria’, in COVID – 19 European measures.

Macaulay, A. and Surico, P. (2020) Is the Covid- recession caused by supply or demand factors ?, The Economics Observatory. Available at: https://www.coronavirusandtheeconomy.com/question/covid-19-recession-caused-supply-or-demand-factors (Accessed: 26 October 2020).

Magnusson (2020) Latvian relief package. Available at: https://www.magnussonlaw.com/app/uploads/2020/03/baltic-covid-19-update-estonia-latvia-and-lithuania-pass-relief-packages.pdf.

Nicola, M. et al. (2020) ‘The socio-economic implications of the coronavirus pandemic (COVID-19): A review’, International Journal of Surgery, 78(January), pp. 185–193. doi: https://doi.org/10.1016/j.ijsu.2020.04.018.

Norwegian government (Ministry of Finance) (2020) Economic measures in Norway in response to COVID-19. Available at: https://www.regjeringen.no/no/aktuelt/economic-measures-in-norway-in-response-to-covid-19/id2696858/.

Nosal-Gorzen, K. et al. (2020) Poland. Government and institution measures in response to COVID-19. Last updated: 30 September, 2020, KPMF. Available at: https://home.kpmg/xx/en/home/insights/2020/04/poland-government-and-institution-measures-in-response-to-covid.html.

OECD (2020a) ‘Policy responses to the COVID-19 crisis (Policy table to “Supporting people and companies to deal with the Covid-19 virus : Options for an immediate employment and social-policy response”)’. Available at: http://www.oecd.org/social/Covid-19-Employment-and-Social-Policy-Responses-by-Country.xlsx.

OECD (2020b) Supporting people and companies to deal with the Covid-19 virus : Options for an immediate employment and social-policy response. Paris: OECD Publishing. Available at: https://oecd.dam-broadcast.com/pm_7379_119_119686-962r78x4do.pdf.

Razumovskaia, E. et al. (2020) ‘The effectiveness of Russian government policy to support smes in the COVID-19 pandemic’, Journal of Open Innovation: Technology, Market, and Complexity, 6(4), pp. 1–20. doi: 10.3390/joitmc6040160.

Suchar, P. and Horvat, G. (2020) Croatia. Government and institution measures in response to COVID-19. Last updated: 30 September, 2020, KPMG.

Tamulevičienė, D. (2018) Kontrolingo sistemos, orientuotos į įmonės vertės didėjimą, modelis Lietuvos vidutinėms įmonėms [Rankraštis] : daktaro disertacija : socialiniai mokslai, vadyba (03 S), Vilniaus universitetas. Vilniaus universitetas. Available at: https://www.google.com/url?sa=t&rct=j&q=&esrc=s&source=web&cd=&cad=rja&uact=8&ved=2ahUKEwiRvsCEp4HuAhWpAhAIHW9hCDUQFjABegQIARAC&url=https%3A%2F%2Fepublications.vu.lt%2Fobject%2Felaba%3A31274798%2F31274798.pdf&usg=AOvVaw3M1STmw0-EOKtjNifuy0-F.

Tronconi, A. et al. (2020) Italy. Government and institution measures in response to COVID-19. Last updated: 28 October, 2020, KPMG.

Viaene, H., Vermandel, N. and Hornois, K. De (2020) ‘Belgium’, in COVID – 19 European measures. Version 11. Deliote.

Wessel, P. and Petkova, R. (2020) ‘Bulgaria’, in Deloitte (ed.) COVID – 19 European measures. Version 11.

World Health Organization (WHO) (2020) Coronavirus disease 2019 (2019-nCOV) Situation Report – 11. Geneva: World Health Organization. Available at: https://apps.who.int/iris/handle/10665/330776.

Rasa Kanapickienė: Profesorė, socialinių mokslų krypties, vadybos srities daktarė (03S). Mokslinių interesų sritys - viešųjų ir įmonių finansų valdymas, finansinės rizikos valdymas. Vilniaus universitetas, Ekonomikos ir verslo administravimo fakultetas, Finansų katedra. Institucijos adresas: Saulėtekio al. 9, II rūmai, LT-10222, Vilnius.

Rasa Kanapickiene: Professor, Doctor of Social Sciences (Management, 03S). Research fields: public and corporate finance management, financial risk management. Vilnius University, Faculty of Economics and Business Administration, Department of Finance. Address of institution: Saulėtekio av. 9, II building, LT-10222, Vilnius, Lithuania.

Greta Keliuotytė-Staniulėnienė: docentė, socialinių mokslų krypties, ekonomikos srities daktarė (04S). Mokslinių interesų sritys: finansų rinkos, finansų institucijos, investicijos, viešieji finansai, įmonių finansai. Vilniaus universitetas, Ekonomikos ir verslo administravimo fakultetas, Finansų katedra. Institucijos adresas: Saulėtekio al. 9, II rūmai, LT-10222, Vilnius.

Greta Keliuotyte-Staniuleniene: Associate Professor, Doctor of Social Sciences (Economics, 04S). Research fields: financial markets, financial institutions, investments, public finance, corporate finance. Vilnius University, Faculty of Economics and Business Administration, Department of Finance. Address of institution: Saulėtekio av. 9, II building, LT-10222, Vilnius, Lithuania.

Deimantė Teresienė: Docentė, socialinių mokslų krypties, ekonomikos srities daktarė (04S). Mokslinių interesų sritys – pinigų politika, finansinės technologijos, rizikos valdymas, tvarūs finansai.

Vilniaus universitetas, Ekonomikos ir verslo administravimo fakultetas, Finansų katedra. Institucijos adresas: Saulėtekio al. 9, II rūmai, LT-10222, Vilnius.

Deimante Teresiene: Associate professor, Doctor of Social Sciences (Economics, 04S). Research interests: monetary policy, fintech, risk management, sustainable finance. Vilnius University, Faculty of Economics and Business Administration, Department of Finance. Address of institution: Saulėtekio av. 9, II building, LT-10222, Vilnius, Lithuania.

Daiva Budrienė: Jaunesnioji asistentė, socialinių mokslų krypties, vadybos srities doktorantė (03S). Mokslinių interesų sritys – vadyba, vadovo funkcijos, žmogiškųjų išteklių valdymas, organizacijų psichologija ir elgsena.

Vilniaus universitetas, Ekonomikos ir verslo administravimo fakultetas, Vadybos katedra. Institucijos adresas: Saulėtekio al. 9, II rūmai, LT-10222, Vilnius.

Daiva Budriene: Junior Assistant, Doctoral Student of Social Sciences (Management, 03S). Research interests: Management, Managerial Functions, Human Resource Management, Organizational Psychology and Behavior. Vilnius University, Faculty of Economics and Business Administration, Department of Management. Address of institution: Saulėtekio av. 9, II building, LT-10222, Vilnius, Lithuania.

Mantas Valukonis: Asistentas, socialinių mokslų krypties, ekonomikos srities daktaras (04S). Mokslinių interesų sritys – finansinės rizikos vertinimas ir valdymas, investicinio portfelio valdymas, finansų rinkos, finansinės institucijos.

Vilniaus universitetas, Kauno fakultetas, Socialinių mokslų ir taikomosios informatikos institutas. Institucijos adresas: Muitinės g. 8, LT-44280, Kaunas.

Mantas Valukonis: Assistant professor, Doctor of Social Sciences (Economics, 04S). Research interests: financial risk assessment and, management, investment portfolio management, financial markets, financial institutions. Vilnius University, Kaunas Faculty, Institute of Social Sciences and Applied Informatics: Muitinės av. 8, LT-44280, Kaunas, Lithuania.