Ar kūrybinė apskaita gali būti tapatinama su kūrybiškumu ir vadinama pozityviąja?

Diana Bachtijeva

Vilniaus universitetas,

Lietuva

el. paštas: diana.bachtijeva@evaf.vu.lt

ORCID: https://orcid.org/0000–0003–3025–9841

Anotacija. Kūrybinės apskaitos atsiradimas XX a. viduryje sukėlė didelį mokslininkų ir praktikų susidomėjimą. Tiek užsienio, tiek lietuvių mokslininkų darbuose šis reiškinys yra plačiai tiriamas ir apibrėžiamas kaip gebėjimas pasinaudoti teisės aktų lankstumu, siekiant finansinėje atskaitomybėje atvaizduoti subjektyvią informaciją. Tačiau priešingai nei užsienio, lietuviškoje literatūroje atsirado lingvistinės termino „kūrybinė apskaita“ interpretacijos, kurios šiam reiškiniui suteikė teigiamą prasmę, siejamos su kūrybiškumu ir įvardinamos kaip pozityvioji kūrybinė apskaita. Straipsnyje nagrinėjama kūrybiškumo koncepcija, jo santykis su apskaita, vertinamas kūrybiškumo suderinamumas su kūrybine apskaita. Atliktos literatūros analizės pagrindu siūloma atsisakyti skirstyti kūrybinę apskaitą į pozityviąją ir manipuliacinę, nes toks skirstymas ne tik prieštarauja kūrybiškumo koncepcijai, bet ir menkina apskaitos esmę ir jos daugialypiškumą.

Reikšminiai žodžiai: kūrybinė apskaita, pozityvioji kūrybinė apskaita, kūrybiškumas.

JEL klasifikacija: M49

Copyright © 2021 Diana Bachtijeva. Published by Vilnius

University Press

This is an Open Access

article distributed under the terms of the Creative Commons

Attribution Licence, which permits unrestricted use, distribution, and

reproduction in any medium, provided the original author and source are

credited.

Pateikta /

Submitted on 18.01.2022

Can Creative Accounting be Equated with Creativity and Called Positive?

Diana Bachtijeva

Vilnius university, Lithuania

email: diana.bachtijeva@evaf.vu.lt

ORCID: https://orcid.org/0000–0003–3025–9841

Annotation. The advent of creative accounting in the middle of the 20th century sparked great interest among researchers and practitioners. In the work of both foreign and Lithuanian scientists, this phenomenon is widely researched and defined as the ability to use the flexibility of legal acts in order to reflect subjective information in financial statements. However, in contrast to foreign literature, linguistic interpretations of the term "creative accounting" appeared in Lithuanian literature, which gave this phenomenon a positive meaning, associated with creativity and identified as positive creative accounting. The article examines the concept of creativity, its relationship with accounting, assesses the compatibility of creativity with creative accounting. Based on the analysis of the literature, it is proposed to refuse to divide creative accounting into positive and manipulative, as such a division not only contradicts the concept of creativity, but also undermines the essence of accounting and its multiplicity.

Keywords: creative accounting, positive creative accounting, creativity.

JEL Code: M49

Copyright © 2021 Diana

Bachtijeva. Published by Vilnius University

Press

This is an Open Access article

distributed under the terms of the Creative Commons

Attribution Licence, which permits unrestricted use, distribution, and

reproduction in any medium, provided the original author and source are

credited.

Pateikta /

Submitted on 18.01.2022

Įvadas

Manipuliacijų apskaitos informacija atsiradimą paskatino nemažai įvairių veiksnių. XX a. viduryje pelno rodiklis tapo svarbiausiu matu vertinant įmonės sėkmę. Apskaitos standartų lankstumas sudarė galimybę apskaitoje pasirinkti vienus ar kitus apskaitos metodus, o situacijos, kurios nėra griežtai reglamentuojamos, pradėtos vertinti dviprasmiškai ir jomis bandoma pasinaudoti. Įmonių apskaitoje, vadovaujantis palyginimo principu ir lyginant pajamas su sąnaudomis, pastebėta, kad dirbtinai mažėja arba atsiranda iliuzinis pelnas. Noras patenkinti informacijos vartotojų lūkesčius per finansinėse ataskaitose pateikiamus įmonės efektyvumo rezultatus, apskaitos būdų ir metodų pasirinkimo alternatyvos sudarė pagrindą manipuliuoti apskaita, o pelnas tapo pagrindiniu manipuliavimo objektu. Kūrybinės apskaitos (angl. creative accounting) terminas pirmą kartą paminėtas J. Argenti 1976 m. Autorius nurodo, kad kūrybinė apskaita yra sąmoninga vadovų vykdoma politika, siekiant apgauti akcininkus, kreditorius ir save dėl įmonės turto ir progreso. Kūrybinės apskaitos klausimai išlieka aktualūs ir šių dienų mokslininkų darbuose (Amat, Blake, Dowds, 1999; Mulford, Comiskey, 2005; Moldovan, Achim, Avram, 2010; Lakis, 2011; Gherai, Balaciu, 2011; Balaciu ir kt. 2012; Giriūnas, 2012; Giriūnienė, 2012; Rudžionienė, 2012; Malhotra, 2013; Mackevičius, Savickas, 2015; Vainienė, 2015; Bhasin, 2016; Mackevičius, Subačienė, 2016; Yousuf, Ismael, 2017; Remenarič ir kt., 2018; Gupta, Kumar, 2020 ir kt.).

Temos problema. Susidomėjimas kūrybine apskaita paskatino plačius šio fenomeno tyrimus tiek užsienio, tiek Lietuvos mokslininkų darbuose. Vienas pirmųjų Lietuvoje, pradėjęs rašyti apie apskaitos manipuliacijas Lakis (2009, 2011), reiškinį įvardino agresyvia apskaita. Vėlesniuose kitų lietuvių autorių darbuose (Giriūnas, 2012, Giriūnienė, 2012 ir kt.) apskaitos manipuliacijoms apibrėžti atsiranda terminas kūrybinė apskaita. Vėlesniais laikotarpiais kūrybinės apskaitos sampratai suteikiamas teigiamas atspalvis ir išskiriama pozityvioji kūrybinė apskaita (Mackevičius, Savickas, 2015; Mackevičius, Subačienė, 2016 ir kt.). Tokie teiginiai veda į termino „kūrybinė apskaita“ lingvistines interpretacijas, kurios, analizuojant literatūros šaltinius, neretai klaidina ir įneša dviprasmybių.

Tyrimo tikslas – įvertinti kūrybinės apskaitos ir kūrybiškumo suderinamumą.

Tyrimo uždaviniai:

- Išnagrinėti kūrybiškumo koncepciją.

- Ištirti apskaitos ir kūrybiškumo santykį.

- Identifikuoti kūrybinės apskaitos ir kūrybiškumo sąsają su apskaitos tikslu.

- Įvertinti pozityviosios kūrybinės apskaitos termino lingvistinį

korektiškumą.

Tyrimų metodai: sisteminė mokslinės literatūros analizė, informacijos rinkimo, grupavimo, palyginimo, apibendrinimo metodai.

1. Kūrybiškumo samprata ir bruožai

Kūrybiškumo terminas kildinamas iš lotyniškų žodžių „creatus“ – forma ir „creare“ – gaminti bei iš graikiško žodžio „kreinein“ – atlikti (Penkauskienė, 2016), kurie rodo pirminę reiškinio prigimtį – kūrybiškumas apibūdina veiksmus, kurių rezultatas yra naujos formos sukūrimas. Literatūroje kūrybiškumas gali būti suprantamas kaip statinė ir kaip dinaminė sąvoka. Statinė kūrybiškumo sąvoka yra taikoma objektams, dinaminė – susijusi su asmenybe, kūrybiniu procesu (Runco, 2019). Lietuvių literatūroje statinė ir dinaminė sąvoka neretai įvardinama skirtingai: „kūrybiškumo“ sąvoka naudojama kalbant apie žmogaus ar objekto savybes, o „kūrybingumo“ sąvoka siejama su žmogaus gebėjimais (Stunžinas, 2017). Tačiau literatūroje šie terminai iki šiol išlieka diskusijų objektu ir daugelių autorių darbuose naudojami kaip sinonimai (Beresnevičius, 2020).

Kūrybiškumo apibrėžimų literatūroje galima rasti labai daug ir tai yra aktualus šių dienų diskusijų ir tyrimo objektas. Šiuolaikinėje literatūroje yra susiformavę keturi požiūriai į kūrybiškumą: pažinimo proceso; asmeninių savybių; gauto rezultato; sąveikos tarp kūrybingo asmens ir aplinkos. Todėl priklausomai nuo požiūrio kūrybiškumas gali būti apibrėžiamas skirtingai. Said–Metwaly ir kt. (2017) kūrybiškumą įvardina kaip esamų problemų ar žinių spragų suvokimą, gebėjimą surasti tinkamą sprendimą, išeitį ir pasiekti tam tikrą rezultatą. Guilford (1975) kūrybiškumą laikė problemų sprendimo forma ir tai įvardino kaip kognityvinius procesus, kuomet konkrečių problemų sprendimas yra kryptinga loginių atsakymų ir alternatyvų paieška. Šis procesas yra susijęs su kūrybiniu mąstymu. Jovaiša (2007) kūrybiškumą apibrėžia kaip asmenybės savybių kompleksą, leidžiantį produktyviu darbu pasiekti originalių, visuomeniškai reikšmingų, kokybiškai naujų veiklos rezultatų. Autoriai pastebi, kad asmeninės savybės, skatinančios kūrybiškumą gali būti labai įvairios. Atlikę literatūros analizę Said–Metwaly ir kt., (2017) išskiria asmenybės, kuri linkusi veikti kūrybiškai, bruožus: elgesio lankstumas, emocinis kintamumas, rizikos prisiėmimas, atkaklumas, nepriklausomybė, energingumas. Penkauskienė (2016), išnagrinėjusi literatūrą, pažymi, kad autorių darbuose randama prieštaringų kūrybinės asmenybės bruožų: logika ir nelogiški sprendimai, mąstymo lankstumas ir dogmiškumas, rizikos prisiėmimas ir įsipareigojimas, tradiciškumas ir naujumas ir daugelį kitų. Ji taip pat pažymi, kad minėtos savybės nusako tam tikrus asmens psichikos ypatumus ir gebėjimą kryptingai veikti, t.y. mąstyti kūrybiškai, o kūrybinis mąstymas yra požiūris į problemų sprendimą. Kalbėdami apie kūrybiškumą autoriai išskiria pagrindinius jo bruožus: tai problemos pažinimo procesas, asmeninės savybės, skatinančios įžvelgti ir ieškoti problemos sprendimo būdų bei noras pasiekti tam tikrą rezultatą, kuris yra vertinamas pagal jo naudingumą.

Literatūroje, kalbėdami apie kūrybiškumą, autoriai akcentuoja, kad kūrybiškumas atsiranda tuomet, kai yra susiduriama su situacija ar problema, neturinčia precedento. Tokia problema gali būti sąlygojama įvairių aplinkybių: tai ir nauja situacija, kuri nebuvo nagrinėta iki šiol, pasikeitusios aplinkybės, noras patobulinti, supaprastinti tam tikrus veiksmus ir kt. Bet kuriuo atveju, tai poreikis rasti sprendimą ar išeitį iš susidariusios situacijos ir noras pasiekti tam tikrą naudingą rezultatą. Kasdienėje veikloje, susiduriant su besikartojančių situacijų sprendimu, nereikia didelių pastangų. Tai „automatiniu“ būdu atliekami arba išmokti tam tikri veiksmai, kurie visada padeda pasiekti norimo rezultato, nes tai yra patikrinta kasdienėje veikloje. Tačiau, susidūrus su precedento neturinčia problema, pasidaro neaišku, kokių veiksmų reikia imtis, kad būtų pasiekiamas norimas rezultatas. Tokiu atveju yra „pasitelkiamas“ kūrybiškumas – nestandartinis procesas, padedantis rasti unikalų problemos sprendimą. Sprendžiant tokias nestandartines situacijas ir problemas yra bandoma rasti išeitis, priimti tam tikrus sprendimus ir atlikti tokius veiksmus, kurie anksčiau nebuvo atliekami ir nėra aišku, koks bus galutinis rezultatas. Tokiu atveju yra pasitelkiamos naujos žinios, idėjos, kurių pagrindu ieškoma naujų veiksmų ir sprendimų variantų, darant logines išvadas ir įžvalgas bandoma suprasti ir numatyti, koks bus gautas galutinis rezultatas, o gautas rezultatas būna ne tik naujas, bet ir naudingas.

2. Kūrybiškumo požymiai apskaitoje

Svarbu pažymėti, kad kūrybiškumas yra neatsiejama ne tik apskaitos specialisto (buhalterio), bet ir bet kurios kitos profesijos dalis. 2018 m. atliktas tyrimas, kuriame dalyvavo respondentai iš įvairių įmonių ir organizacijų, parodė, kad net 49 proc. respondentų mano, kad kūrybiškumas yra viena iš būtinų buhalterio asmeninių savybių (Samuilova, Skujienė, 2019). Mackevičius, Subačienė (2016) taip pat pabrėžia buhalterio kūrybiškumo svarbą ir netgi siūlo kūrybingo mąstymo ugdymą formuoti, kaip vieną iš pagrindinių uždavinių studijų programose, kurios skirtos buhalterinės apskaitos ir audito magistro laipsniui įgyti. Valkauskas (2014) išskiria tris apskaitos specialisto bendrųjų kompetencijų grupes: asmenines kompetencijas, socialines kompetencijas ir kognityvines kompetencijas, prie kurių priskiria gebėjimą analitiškai, kritiškai mąstyti, kūrybiškumą, gebėjimą spręsti problemas ir kt.

Atrodytų apskaita yra susijusi su tiksliais skaičiavimais, aiškiai reglamentuotomis taisyklėmis, kur reikėtų vengti interpretacijų, juo labiau taikyti kūrybiškumą; joje tereikia mokėti gerai skaičiuoti ir vadovautis teisės aktų reikalavimais. Tačiau Rudžionienė (2010) pabrėžia, kad apskaita nėra sausas mokslas, todėl kūrybiškumas, rezultatų interpretavimas yra neatsiejama apskaitos dalis. Tais atvejais, kai apskaitoje atsiranda tam tikri neapibrėžtumai, prireikia buhalterio kūrybiškumo, kuris gali būti naudojamas kuriant įmonės apskaitos sistemą, norima pasiekti pagrindinį apskaitos tikslą – pateikti tikrą ir teisingą vaizdą apie įmonės finansinę būklę ir veiklos rezultatus, kai įmonės atliekamos operacijos nėra reglamentuotos arba atskleidžiant reikiamą kiekį informacijos finansinėse ataskaitose ir kt.

Svarbu pabrėžti tai, kad apskaitos esmė ir pagrindinis tikslas yra, vadovaujantis teisės aktais, taip registruoti, sisteminti, grupuoti ir apibendrinti informaciją, kad jos pakaktų sudaryti įmonės finansinę atskaitomybę, kuri atspindėtų tikrą ir teisingą įmonės vaizdą. Nors apskaitos standartai pakankamai išsamiai reglamentuoja apskaitą, tačiau jų lankstumas yra būtinas tvarkant įmonių apskaitą, nes visos įmonės yra unikalios. Geriausiai įmonės ypatumus žino buhalteris, kuris ir turi priimti apskaitoje sprendimą, kokį apskaitos metodą pasirinkti, kaip susisteminti, sugrupuoti turimą informaciją, kad būtų pasiektas pagrindinis apskaitos tikslas. Čia galime aiškiai įžvelgti sąsajas tarp kūrybiškumo ir buhalterio užduoties. Atsiradusiai problemai, šiuo atveju neapibrėžtai apskaitos situacijai, išspręsti, reikia suprasti, kokius sprendimus reikia priimti apskaitoje, kad būtų gautas naudingas rezultatas. Vadinasi, tvarkant įmonės apskaitą ir norint pasiekti pagrindinį apskaitos tikslą, nepakanka būti aukštos kvalifikacijos buhalteriu, gerai išmanyti teisės aktų reikalavimus. Reikia būti ir kūrybingam, kad iškilus neapibrėžtai situacijai, gebėti surasti tinkamiausią sprendimą.

3. Kūrybinė apskaita ir jos atribojimas nuo kūrybiškumo

Kūrybinės apskaitos esmė yra teisės aktais neuždraustų priemonių ir būdų naudojimas, siekiant tam tikrų tikslų, finansinėse ataskaitose atvaizduojant norimus rezultatus. Įvairių laikotarpių autorių darbuose (Griffiths, 1986; Watts, Zimmerman, 1986; Gherai, Balaciu, 2011; Lakis, 2011; Giriūnas, 2012; Giriūnienė, 2012; Bhasin, 2016; Gupta, Kumar, 2020 ir kt.), nors ir pateikiami skirtingi kūrybinės apskaitos apibrėžimai, tačiau visuose vyrauja esminiai kūrybinės apskaitos bruožai – apskaitos praktika, apskaitos taisyklių pasirinkimas, finansinės atskaitomybės iškreipimas, gaunami norimi apskaitos rezultatai. Apibendrinant galima teigti, kad kūrybinė apskaita yra toks apskaitos procesas, kurio metu parenkami tokie apskaitos metodai, operacijų grupavimas ir sisteminimas, kurie padeda iškreipti finansinę atskaitomybę ir atvaizduoti norimus rezultatus.

Taikant kūrybinę apskaitą įtaka yra daroma nuosavam, apyvartiniam kapitalui, ilgalaikiam turtui, atsargų, skolų apskaitai, nuosavam kapitalui, pajamų ir sąnaudų pripažinimui, įsipareigojimams, pinigų srautams ir kt. (Lakis, 2011; Gherai, Balaciu, 2011; Giriūnienė, 2012; Mackevičius, Savickas, 2015, Bachtijeva, 2021 ir kt.). Kūrybinės apskaitos taikymo sritys priklauso nuo to, kokiais duomenimis norima manipuliuoti ir kokius rezultatus norima atvaizduoti finansinėje atskaitomybėje.

Tais atvejais, kai įstatymai suteikia elgesio pasirinkimo galimybę, atsiranda tikimybė, kad šiomis galimybėmis pus pasinaudota savanaudiškais tikslais. Būtent kūrybinės apskaitos esmė ir yra, pasinaudojant teisės aktų lankstumu, finansinėse ataskaitose atvaizduoti subjektyvius, informacijos vartotojus klaidinančius apskaitos rezultatus. Atrodytų, kad geriausia būtų atsisakyti šių alternatyvų ir reguliavimą suvienodinti. Tačiau kai kurie autoriai pastebi, kad teisės aktų alternatyvos pasirinkti skirtingus apskaitos metodus ir būdus nėra problema ir savaime nedaro neigiamos įtakos finansinės informacijos patikimumui, priešingai skirtingos alternatyvos skatina apskaitos specialistą, pasitelkus savo profesionalumą ir kūrybiškumą, ieškoti optimaliausių variantų (Malhotra, 2013; Cernusca ir kt., 2016). Rudžionienė (2010) teigia, kad apskaita atitinka meno apibrėžimą ir kūryba yra neatsiejama apskaitos dalis, kuri negali būti iki galo reglamentuota.

Svarbu paminėti tai, kad lietuvių autorių darbuose paplitus terminui „kūrybinė apskaita“, jam imta priskirti kūrybiškumo požymius ne dėl pačios kūrybinės apskaitos sampratos, o dėl netinkamo lingvistinio interpretavimo. Vainienė (2015) apgailestauja, kad kūrybinės apskaitos terminas yra vartojamas blogąją prasme. Mackevičius, Savickas (2015) pasiūlo kūrybinę apskaitą skirstyti į pozityviąją ir manipuliacinę. Kaip teigia autoriai, manipuliacinė apskaita atitinka literatūroje aprašytą sampratą, kuomet, siekiant klaidinti informacijos vartotojus, pateikiama neteisinga informacija apie įmonės finansinę būklę ir veiklos rezultatus. Tačiau iš kitos pusės, lingvistiškai interpretuodami žodį „kūryba“, Mackevičius, Savickas (2015) terminui „kūrybinė apskaita“ suteikia teigiamą atspalvį ir išskiria pozityviąją kūrybinę apskaitą, kurios tikslas parodyti tikrą ir teisingą vaizdą. Autorių teigimu, pozityvioji apskaita pirmiausia suprantama tokia, kai gaunama tikslesnė ir objektyvesnė informacija bei palengvinamas jos duomenų apdorojimas. Mackevičius, Subačienė (2016) taip pat teigia, kad pozityviosios kūrybinės apskaitos pagrindinis tikslas yra patobulinti galiojančias apskaitos formas, metodus, principus, dokumentus, registrus ir kitus apskaitos instrumentus taip, kad būtų garantuota tikslesnė, išsamesnė, objektyvesnė, patikimesnė ir naudingesnė informacija. Su tokiu kūrybinės apskaitos skirstymu sutinka Remenarič ir kt. (2018).

Kūrybiškumo ir kūrybinės apskaitos sąvokų tapatinimas gali ne tik iškreipti kūrybiškumo sampratą apskaitos moksle, bet ir daryti įtaką apskaitos praktikai. Apskaitos praktika ir mokslas yra glaudžiai susiję ir daro vienas kitam didelę įtaką, o „kūrybinės apskaitos“ terminui suteiktas pozityvus atspalvis gali net nesusimąstant skatinti dar didesnį kūrybinės apskaitos paplitimą praktikoje. Jau 2017 m. knygoje „Buhalterinė apskaita“, skirtoje apskaitos praktikams, Kalčinskas ir Kalčinskaitė–Klimaitienė užsimena, kad kūrybinė apskaita yra finansinės apskaitos atmaina. Taigi, kūrybiškumo ir kūrybinės apskaitos tapatinimas apskaitos moksle gali daryti neigiamą įtaką buhalterio profesijai, kuomet buhalterio kūrybiškumas būtų suprantamas kaip gebėjimas taikyti kūrybinės apskaitos metodus. Kai kurie autoriai (Amat, Blake, Dowds, 1999; Gowthorpe, Amat, 2005; Balaciu ir kt. 2012; Malhotra, 2013; Bhasin, 2016; Yousuf, Ismael, 2017) kūrybinės apskaitos taikymą sieja su neetišku buhalterio elgesiu, todėl, jei tapatintume šiuos du terminus, tai ir buhalterio kūrybiškumas turėtų būti suprantamas kaip neetiškas elgesys.

Nors kai kurių autorių (Mackevičius, Savickas, 2015; Mackevičius, Subačienė, 2016; Remenarič ir kt., 2018) teigimu pozityvioji kūrybinė apskaita padeda patobulinti apskaitą ir garantuoja tikslesnę, objektyvesnę ir naudingesnę informaciją, tačiau atlikti empiriniai tyrimai rodo priešingus rezultatus. Kūrybinė apskaita praktikoje yra taikoma išimtinai siekiant savanaudiškų tikslų. Yousuf, Ismael (2017) atlikto tyrimo rezultatai parodė kad kūrybinės apskaitos metodų naudojimas turi neigiamos įtakos finansinės atskaitomybės patikimumui. Balaciu ir kt. (2012) atliktas tyrimas atskleidė, kad net 44 proc. apklausoje dalyvavusių auditorių mano, kad dėl kūrybinės apskaitos naudojimo bendrovių parengtos finansinės ataskaitos nėra pakankamai skaidrios. Moldovan, Achim, Avram (2010) atliktas tyrimas parodė neigiamą kūrybinės apskaitos įtaką tikram ir teisingam vaizdui įmonių finansinėje atskaitomybėje. Tai patvirtina ir keleriais metais vėliau atliktas Malhotra (2013) tyrimas, kurio metu nustatyta, kad kūrybinė apskaita trukdo informacijos vartotojams pamatyti tikrą ir teisingą įmonės finansinę būklę.

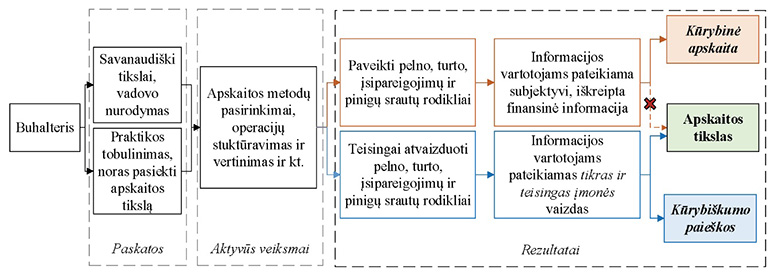

1 pav. Kūrybiškumo

ir kūrybinės apskaitos atribojimas

Šaltinis: sudaryta

autorės

Atriboti kūrybiškumą nuo kūrybinės apskaitos gali būti sudėtinga tik iš pirmo žvilgsnio. Tiek taikant kūrybinę apskaitą, tiek kūrybiškumą atliekami tam tikri aktyvūs veiksmai: apskaitos metodų pasirinkimas, operacijų struktūravimas, vertinimas, informacijos grupavimas, sisteminimas ir kt. Tačiau abiem atvejais skiriasi motyvai ir gauti rezultatai, kurie atvaizduoti 1 paveiksle. Kūrybinė apskaita pagrįsta oportunistiniais motyvais, visada yra siekiama kokių nors savanaudiškų tikslų, jos rezultatas yra iškreipti apskaitos duomenys, finansinėse ataskaitose atvaizduota subjektyvi informacija, nepasiektas apskaitos tikslas – atvaizduoti tikrą ir teisingą vaizdą. Kūrybiškumas, priešingai, apskaitoje pasitelkiamas tuomet, kai norima patobulinti apskaitos sistemą, gauti tikslesnę ir objektyvesnę informaciją. Pasitelkiant apskaitoje kūrybiškumą, finansinėse ataskaitose yra atvaizduojama objektyvi, patikima informacija ir taip yra įgyvendinamas apskaitos tikslas. Kūrybinės apskaitos ir kūrybiškumo sampratos turėtų būti atribotos nepriklausomai nuo to, kad nors ir atliekami iš pažiūros panašūs veiksmai, tačiau abiem atvejais šių veiksmų tikslai yra skirtingi ir gaunamas skirtingas rezultatas.

Norėtųsi pastebėti, kad Mackevičius, Subačienė (2016) teigia, kad buhalterio kūrybiškumą lemia ne tik profesinė kompetencija, bet jo požiūris į atsakomybę, nes neatsakingi buhalteriai gali „kūrybiškai sufalsifikuoti tam tikrus dokumentus“. Tuomet kyla klausimas, ar priešingas teisei veikimas taip pat yra kūrybiškumas? Juk norint neteisėtai gauti naudos, taip pat reikia rasti tam tikrą originalų sprendimą, kaip ją gauti, kaip nebūti nubaustam už savo veiksmus, kokius konkrečius veiksmus būtų galima padaryti siekiant norimo tikslo. Iš pirmo žvilgsnio tokios sprendimo paieškos lyg ir atitinka kūrybiškumo apibrėžimą, tačiau, vertinant tokius procesus, reikia atkreipti dėmesį į tikslus ir į galutinį rezultatą. Kūrybiškumo rezultatas būna naudingas, o priešingo teisei veikimo – žalingas visuomenei. Humanistinės teorijos šalininkas Rogersas (1961), kalbėdamas apie kūrybiškumą, akcentuoja jo socialinį naudingumą. Nusikaltimo darymas panaudojant originalias idėjas, netikėtus naudojimo būdus negali būti priskiriamas kūrybai. Jo teigimu destruktyvios ar asocialios kūrybiškumo formos yra tik nuslopintos patirties padarinys (cit. Grakauskaitė–Karkockienė, 2006). Pink (2005) taip pat teigia, kad tai, kas kūrybinga, neturi apgauti.

Vadinasi priešingas teisei veikimas negali būti įvardinamas kaip kūrybiškumas. Kūrybiškumas negali turėti neigiamos prasmės, nes jis yra susijęs su naujų, naudingų idėjų, objektų kūrimu. Terminas „kūrybinė apskaita“ neturėtų būti tapatinamas su kūrybiškumu, nes jo samprata yra priešinga kūrybiškumo koncepcijai. Kūrybinė apskaita yra sąmoningas įsikišimas į apskaitos procesą, kuriuo siekiama manipuliuoti ãpskaita, pateikti subjektyvias finansines ataskaitas.

Literatūroje atsiradęs kūrybinės apskaitos išskyrimas į pozityviąją kūrybinę apskaitą yra klaidinantis ir nekorektiškas dėl keleto priežasčių:

1) toks skirstymas daro prielaidą, kad kūrybinė apskaita yra naudinga, gali pagerinti įmonės apskaitos sistemą ir padėti tiksliau atvaizduoti informaciją finansinėse ataskaitose. Tačiau toks išskyrimas ir teigiamos prasmės suteikimas, prieštarauja kūrybinės apskaitos sampratai, nes tai yra neigiamas reiškinys. Dar 1986 m. knygoje „Kūrybinė apskaita“ (ang. „Creative accounting“) žurnalistas I. Griffiths kūrybinę apskaitą prilygina Trojos arkliui. Priešingai, yra ieškoma įvairių sprendimų, kurie padėtų sumažinti kūrybinės apskaitos taikymo mąstą. Be to, teiginiai, kad kūrybinės apskaitos taikymas yra naudingas, gali dar labiau skatinti ją naudoti praktikoje ir klaidinti mokslininkus nagrinėjančius minėtą fenomeną;

2) kūrybinės apskaitos samprata yra nesuderinama su kūrybiškumu, nes iš esmės kūrybiškumas nėra nukreiptas į negatyvą – priešingai jis neša gėrį, grožį, progresą į visuomeninį gyvenimą. Kūrybiškumo bruožų suteikimas kūrybinei apskaitai galėjo būti sąlygotos netinkamų lingvistinių interpretacijų. Tačiau norėtųsi atkreipti dėmesį, kad praktikoje, įžvelgus galimybes, nepažeidžiant apskaitos taisyklių, manipuliuoti finansine informacija ir pelno dydžiu, toks „gebėjimas“ buvo įvardintas „kūrybine apskaita“, tačiau nieko bendro su kūryba jis neturi;

3) teigiant, kad pozityvioji kūrybinė apskaita padeda pasiekti geresnį ir tikslesnį apskaitos rezultatą, kyla klaidingas įsivaizdavimas, jog netaikant kūrybinės apskaitos būtų sunku atvaizduoti ataskaitoje teisingus rezultatus. Tokie teiginiai sumenkina apskaitos daugialypiškumą, iškreipia apskaitos esmę ir gebėjimą, naudojant vidinius resursus, pasiekti finansinėje atskaitomybėje atvaizduoti tikrą ir teisingą vaizdą.

Norėtųsi pabrėžti, kad terminas „pozityvioji kūrybinė apskaita“ neturėtų būti naudotinas, nes jis yra klaidinantis. Jis įneša priešpriešą tarp kūrybinės apskaitos sampratos ir kūrybiškumo koncepcijos. Kita vertus, norint pasiekti apskaitos tikslą – finansinėse ataskaitose atvaizduoti tikrą ir teisingą vaizdą apie įmonės finansinę būklę, veiklos rezultatus ir pinigų srautus, reikia turėti ne tik bendrųjų ir profesinių kompetencijų, bet ir kūrybinį mąstymą. Kalbėdami apie buhalterio kūrybiškumą ir kūrybinę apskaitą turėtume labai aiškiai atriboti šias dvi sąvokas ir atsisakyti bet kokių interpretacijų. „Kūrybinės apskaitos“ terminas neturėtų būti siejamas su kūrybiškumu ir tapatinamas su optimalių apskaitos sprendimų paieška. Norint finansinėse ataskaitose atvaizduoti tikrą ir teisingą vaizdą, nereikia atskiros apskaitos rūšies, padėsiančios spręsti apskaitos problemas. Apskaitos sampratos esmė ir yra tam tikro proceso organizavimas, kuris užtikrintų kokybišką informacijos apie įmonę atspindėjimą finansinėje atskaitomybėje, o tokio proceso neatsiejama dalis yra kūrybiškumas.

Išvados

1. Kūrybiškumas literatūroje apibrėžiamas, kaip problemos ir visos aplinkos pažinimo procesas, kurio metu yra ieškoma originalių sprendimo būdų ir siekiama naudingo rezultato. Tai kūrybinio mąstymo procesas ieškant problemos sprendimo alternatyvų, sąlygotas tam tikrų asmeninių savybių. Kūrybiškumas literatūroje nėra siejamas su negatyvu, nes destruktyvi kūryba yra negalima – priešingai, jis yra siejamas su socialiniu naudingumu, nepriklausomai nuo gauto rezultato formos.

2. Apskaitoje, dėl situacijų neapibrėžtumo ir teisės aktų lankstumo, taip pat iškyla problemų, kurias reikia išspręsti. Apskaitos problemų sprendimo esmė yra tinkamų būdų ir metodų pasirinkimas sisteminant, grupuojant ir apibendrinant informaciją taip, kad ji objektyviai atspindėtų įmonės finansinę būklę, veiklos rezultatus ir pinigų srautus. Objektyvios informacijos apie įmonę atspindėjimas finansinėse ataskaitose ir yra naudingas apskaitos rezultatas. Todėl gebėjimas tinkamai išspręsti apskaitoje kylančias problemas ir pasiekti apskaitos tikslą ir yra kūrybiškumas.

3. Kūrybinės apskaitos taikymas nėra susijęs su siekiu atvaizduoti tikrą ir teisingą įmonės vaizdą – priešingai, tai savanaudiškas, neetiškas veikimas, manipuliacijos informacijos vartotojų sprendimais. Kūrybiškumas apskaitoje naudojamas tobulinant apskaitos sistemą ir siekiant pagrindinio apskaitos tikslo. Pozityviosios kūrybinės apskaitos terminas savo prasme yra klaidinantis ir neturėtų būti vartojamas išskiriant atskirą apskaitos rūšį. Kūrybinė apskaita pati savaime yra neigiamas reiškinys, nes apibūdina siekį iškreipti apskaitos rezultatus. Išskiriant pozityviosios kūrybinės apskaitos rūšį, pačiai kūrybinei apskaitai tarsi suteikiamas teigiamas atspalvis – leidžia teigiamai, pozityviai manipuliuoti ãpskaita, o tai gali stipriai klaidinti sudarant įspūdį, kad kūrybinė apskaita yra naudinga. Kūrybiškumas visada yra pozityvus, tačiau kūrybinė apskaita gali būti destruktyvi.

4. Siekiant išvengti dviprasmybių ir klaidinančių interpretacijų, siūloma atsisakyti kūrybinę apskaitą skirstyti į manipuliacinę ir pozityviąją. Kūrybinė apskaita ir yra manipuliacijos ãpskaita, o kūrybiškumas yra neatsiejama apskaitos dalis. Kūrybiškumo koncepcija neturi nieko bendro su kūrybinės apskaitos terminu, nes šis terminas apibūdina „gebėjimą“ manipuliuoti apskaitos rezultatais, o ne siekį atvaizduoti tikrą ir teisingą įmonės vaizdą.

Literatūra

Amat, O.; Blake, J.; Dowds, J., 1999. The ethics of creative accounting. Journal of Economic Literature Classification. Prieiga per: <http:// www.econ.upf.edu/docs/papers/downloads/349.pdf> [žiūrėta 2020–06–13]

Argenti, J., 1976. Corporate collapse: The causes and symptoms. New York: McGraw Hill.

Bachtijeva, D., 2020. Kūrybinės apskaitos ir pelno valdymo problematika apskaitos teorijų raidos kontekste. Buhalterinės apskaitos teorija ir praktika, 22, 1–32. https://doi.org/10.15388/batp.2020.28

Bachtijeva, D., 2021. Manipuliacijų apskaitos informacija prielaidos, rūšys ir taikymo būdai. Buhalterinės apskaitos teorija ir praktika, 23, 1–15. https://doi.org/10.15388/batp.2021.33

Balaciu, D. E.; Bogdan, V.; Mester, I. T.; Gherai, D., 2012. Empirical evidences of Romanian auditors' behavior regarding creative accounting practices. Accounting and Management Information Systems, 11(2), 213. Prieiga per: <http://online-cig.ase.ro/RePEc/ami/articles/11_2_7.pdf> [žiūrėta 2020–11–12]

Belkaoui, A. R., 2004. Accounting Theory (5th ed.). Thompson Learn.

Beresnevičius, G., 2020. Kūrybiškumas: lietuvių mokslinių publikacijų 1979–2019 m. statistika. Prieiga per https://www.academia.edu/43463246/K%C5%ABrybi%C5%A1kumas_lietuvi%C5%B3_mokslini%C5%B3_publikacij%C5%B3_1979-2019_m._statistika [žiūrėta 2022–01–10]

Bhasin, M. L., 2016. Survey of creative accounting practices: an empirical study. Wulfenia Journal, 23, 144–162.

Cernusca, L.; David D.; Nicolaescu, C.; Gomoi, B. C., 2016. Empirical study on the creative accounting phenomenon. Studia Universitatis Economics Series, 26(2), 63–87.

Gherai, D. S.; Balaciu, D. E., 2011. From creative accounting practices and Enron phenomenon to the current financial crisis. Annales Universitatis Apulensis Series Oeconomica, 13(1), 34–41. Prieiga per: <http://oeconomica.uab.ro/upload/lucrari/1320111/03.pdf> [žiūrėta 2020–10–15]

Giriūnas, L., 2012. Kūrybinė apskaita: samprata, tikslai ir vieta. Įžvalgos, 1(7). Utena: UAB „Utenos indra“.

Giriūnienė, G., 2012. Kūrybinės apskaitos metodikos ir jų taikymo sritys įmonėje, Įžvalgos, 1(7). Utena: UAB „Utenos indra“.

Gowthorpe, C.; Amat, O., 2005. Creative Accounting: Some Ethical Issues of Macro– and Micro–Manipulation. Journal of Business Ethics, 57, 55–64. https://doi.org/10.1007/s10551-004-3822-5.

Grakauskaitė–Karkockienė, D., 2006. Kūrybiškumo samprata įvairiose psichologinėse teorijose. Ugdymo psichologija, 16, 30–38. Prieiga per: https://etalpykla.lituanistikadb.lt/object/LT-LDB-0001:J.04~2006~1367185095471/ [žiūrėta 2022–01–09]

Griffiths, I., 1986. Creative accounting. London: Sidgwick and Jackson.

Guilford, J. P., 1975. Creativity: a quarter century of progress. In I. A. Taylor, & J. W. Getzels (Eds.), Perspectives in creativity, 37–59. Chicago: Aldine

Gupta, Ch. M.; Kumar, D., 2020. Creative accounting a tool for financial crime: a review of the techniques and its effects. Journal of Financial Crime, 27(2), 397–411. http://doi.org/10.1108JFC-06-2019-0075.

Yousuf, A.; Ismael, A., 2017. The impact of creative accounting techniques on the reliability of financial reporting with particular reference to saudi auditors and academics. International Journal of Economics and Financial Issues, 7(2), 283–291.

Jovaiša, L., 2007. Enciklopedinis edukologijos žodynas. Vilnius: Gimtasis žodis.

Kalčinskas, G.; Kalčinskienė–Klimaitienė, R., 2017. Buhalterinė apskaita. Aštuntoji atnaujinta ir papildyta laida. Vilnius: Pačiolio leidykla.

Lakis, V., 2011. Manipuliacijų finansine informacija priežastys ir būdai. Buhalterinės apskaitos teorija ir praktika, 9, 33–45. Prieiga per: <https://etalpykla.lituanistikadb.lt/object/LT-LDB-0001:J.04~2010~1367189843025/> [žiūrėta 2019–05–10].

Mackevičius, J.; Savickas, V., 2015. Manipuliacinės kūrybinės apskaitos anatomija ir jos informacijos naudojimas. Informacijos mokslai, 17, 124–134. https://doi.org/10.15388/Im.2015.71.8337

Mackevičius, J.; Subačienė, R., 2016. Lietuvos buhalterinės apskaitos sistema: praeitis, dabartis, perspektyvos. Monografija. Akademinė leidyba.

Malhotra, A., 2013. Curbing creative accounting: role & effectiveness of ethics amarjeet. International Journal of Finance and Policy Analysis, 5(2), 15–27. Prieiga per: http://web.b.ebscohost.com/ehost/pdfviewer/pdfviewer?vid=2&sid=7f68fb63-2c76-4d60-82ad-4fe1dc77068e%40sessionmgr103 [žiūrėta 2020–09–15]

Moldovan, R. L.; Achim, S. A.; Bota–Avram, C., 2010. Fighting the enemy of fair view principle–getting to know creative accounting. Scientific Annals of the “Alexandru Ioan Cuza” University of Iasi, Economic Sciences Section, Special Issue, 52–55.

Mulford, C. W.; Comiskey, E. E., 2005. The financial numbers game: detecting creative accounting practices. John Wiley & Sons.

Penkauskienė, D., 2016. Kritinio ir kūrybinio mąstymo sąsaja. Socialinė teorija, empirija, politika ir praktika, 13, 90–104. https://doi.org/10.15388/STEPP.2016.13.10045

Pink, D. H., 2005. A whole new mind: Moving from the information age to the conceptual age, 50. New York: Riverhead Books.

Remenarič, M.; Kenfelja, I.; Mijoč, I., 2018. Creative accounting – motives, techniques and possibilities of prevention. Ekonomski Vjesnik / Econviews, 1, 193–199. Prieiga per: https://hrcak.srce.hr/ojs/index.php/ekonomski-vjesnik/article/view/6046 [žiūrėta 2021–06–12]

Rudžionienė, K., 2010. Apskaita: mokslas ar menas? Buhalterinės apskaitos teorija ir praktika, 7, 9–15.

Rudžionienė, K., 2012. Finansinės apskaitos teorijos. Monografija. Vilniaus universitetas.

Runco, M. A., 2019. Creativity as a dynamic, personal, parsimonious process. In Dynamic Perspectives on Creativity, 181–188. https://doi.org/10.1007/978-3-319-99163-4_10

Said–Metwaly, S.; Van den Noortgate, W.; Kyndt, E., 2017. Approaches to measuring creativity: a systematic literature review. Creativity. Theories–Research–Applications, 4(2), 238–275. https://doi.org/10.1515/ctra-2017-0013.

Samuilova, A.; Skujienė, A., 2019. Buhalterinės apskaitos absolventų konkurencingumas darbo rinkoje 2008–2018 metais. Studijos kintančioje verslo aplinkoje. Straipsnių rinkinys, 115–119.

Stunžinas, R., 2017. Motyvai kurti: kūrybos veiksmažodžių semantinė analizė. Kūrybiškumo slinktys ir lūžiai: kalbinė „kurti“ analizė. Kolektyvinė monografija. Vilnius: Lietuvių kalbos institutas.

Vainienė, R., 2015. Kūrybinė apskaita. Kas tai? Apskaitos, audito ir mokesčių aktualijos, 23(839), 24(840), 25(841).

Valkauskas, R., 2014. Assessment competences professionals. Buhalterinės apskaitos teorija ir praktika, 16, 141–148. https://doi.org/10.15388/batp.2014.No16.13

Watts, R. L.; Zimmerman, J. L., 1986. Positive Accounting Theory. Englewood cliffs, New Jersey, Prentice–Hall.

Diana Bachtijeva, Vilniaus universiteto, Ekonomikos ir verslo administravimo fakulteto, apskaitos ir audito katedros doktorantė. Mokslinių interesų sritys – kūrybinė apskaita, finansinė apskaita, finansinė analizė. Institucijos adresas: Saulėtekio al. 9, II rūmai, LT–10222, Vilnius.

Diana Bachtijeva, PHD candidate of Accounting and Auditing Department, Faculty of Economics and Business Administration, Vilnius University. Scientific interests: creative accounting, financial accounting, financial analysis. Address of institution: Saulėtekio av. 9, II building, LT–10222, Vilnius.