Apskaitos manipuliacijų (pelno valdymo ir kūrybinės apskaitos) terminijos problematikos sprendimas

Diana

Bachtijeva

Vilniaus universitetas, Lietuva

el. paštas: diana.bachtijeva@evaf.vu.lt

ORCID: https://orcid.org/0000-0003-3025-9841

Anotacija. Darbe pateikiama apskaitos manipuliacijas įvardinančių terminų įvairovė, išanalizavus mokslinius šaltinius ir atlikus Web of Science svetainėje pateikiamų publikacijų bibliografinių duomenų analizę, atskleidžiama užsienio ir lietuvių literatūroje įsivyravusi terminijos problematika, kuri, nagrinėjant apskaitos manipuliacijų problemą, įneša nemažai painiavos. Straipsnyje nagrinėjamos skirtingų terminų naudojimo priežastys, pristatomi atlikto ekspertinio vertinimo rezultatai. Ekspertai vertino reiškinį – apskaitos manipuliacijas, darančias įtaką pelno dydžiui, įvardino asociacijas, kylančias iš lietuvių literatūroje naudojamų terminų „pelno valdymas“ ir „kūrybinė apskaita“. Ekspertų manymu labiausiai reiškinį atspindintis lietuviškas terminas yra manipuliacinė apskaita. Straipsnyje pateikiamas atliktos literatūros analizės pagrindu sukonstruotas manipuliacinės apskaitos apibrėžimas.

Reikšminiai žodžiai: apskaitos manipuliacijos, kūrybinė apskaita, pelno valdymas, manipuliacinė apskaita.

JEL klasifikacija: M 49

Copyright © 2022 Diana

Bachtijeva. Published by Vilnius University Press. This is

an Open Access article distributed under the terms of the Creative Commons

Attribution Licence, which permits unrestricted use, distribution, and

reproduction in any medium, provided the original author and source are

credited.

Pateikta / Submitted on

08.07.2022

Solving the Terminology Problem of Accounting Manipulations (Earnings Management and Creative Accounting)

Diana

Bachtijeva

Vilnius university,

Lithuania

email: diana.bachtijeva@evaf.vu.lt

ORCID: https://orcid.org/0000-0003-3025-9841

Annotation. The work presents a variety of terms that name accounting manipulations. After analyzing scientific sources and conducting an analysis of the bibliographic data of the publications presented on the Web of Science website, the terminology problems prevailing in foreign and Lithuanian literature are revealed. This terminology brings a lot of confusion when dealing with the problem of accounting manipulations. The article examines the reasons for the use of different terms, presents the results of the conducted expert assessment. Experts appreciated the phenomenon – accounting manipulations that affect the amount of profit. They named associations derived from the terms "earnings management" and "creative accounting" used in Lithuanian literature. According to experts, the Lithuanian term that best reflects the phenomenon is manipulative accounting. The article presents the definition of manipulative accounting, which is constructed on the basis of the literature analysis.

Keywords: accounting manipulations, earnings management, creative accounting, positive creative accounting, manipulative accounting

JEL Code: M49

Copyright © 2022 Diana

Bachtijeva. Published by Vilnius University Press. This is

an Open Access article distributed under the terms of the Creative Commons

Attribution Licence, which permits unrestricted use, distribution, and

reproduction in any medium, provided the original author and source are

credited.

Pateikta / Submitted on

08.07.2022

Įvadas

Įmonių veiklos pobūdžio įvairovė ir socialinės ekonominės aplinkos daroma įtaka lėmė tai, kad apskaitos standartai negali detaliai reglamentuoti visų apskaitos aspektų. Standartų lankstumas užtikrina galimybę parinkti tokius apskaitos metodus ir būdus, kurie padeda ne tik finansinėse ataskaitose atspindėti tikrą ir teisingą vaizdą (angl. True and fair view), bet ir priimti teisingus valdymo sprendimus. Tačiau pozityviuoju apskaitos mokslo teorijos laikotarpiu atliekami empiriniai tyrimai parodė, kad galimybė pasirinkti apskaitos metodus atvėrė galimybes manipuliuoti apskaitos rezultatais, o įmonės pelnas tapo manipuliacijų objektu. Apskaitos manipuliacijų probleminiai klausimai sulaukė didelio mokslininkų susidomėjimo ir yra nagrinėjami ne vieną dešimtmetį (Griffiths, 1986; Schipper, 1989; Dechow, Skinner, 2000; Gherai, Balaciu, 2011; Lakis, 2011; Giriūnas, 2012; Giriūnienė, 2012; Mackevičius, Savickas, 2015; Bhasin, 2016; Gupta, Kumar, 2020; ir kt.).

Temos problema. Tiriant apskaitos manipuliacijų problemą, literatūroje susiduriama su įvairia terminija, apibūdinančia apskaitos manipuliacijas. Neretai skirtingi terminai yra minimi tame pačiame kontekste, todėl kartais yra sunku suprasti, kokias konkrečiai manipuliacijas apibūdina kiekvienas terminas. Daugiausiai painiavos įneša terminai „pelno valdymas“ ir „kūrybinė apskaita“, o literatūros gausa, kuriuose jie yra minimi, negali padėti išspręsti šios problemos ir yra dar labiau klaidinanti. Nagrinėdami apskaitos manipuliacijų problemas, terminą „pelno valdymas“ savo darbuose naudoja Schipper (1989); Healy, Wahlen (1999); Dechow, Skinner (2000); Giroux (2004); Mulford, Comiskey (2005) ir kt. „Kūrybinės apskaitos“ terminas naudojamas Merchant, Rockness (1994); Archer (1996); Amat, Blake, Dowds (1999); Belkaoui (2004); Gherai, Balaciu (2011); Bhasin (2016); Gupta, Kumar (2020) ir kitų autorių darbuose. Giliau susipažinus su skirtingomis manipuliacijų apskaita sampratomis yra sunku tarp jų nubrėžti aiškią takoskyrą, kartais jos tarpusavyje persipina ir yra neaišku, ką kiekvienas apskaitos manipuliacijos terminas reiškia.

Lietuvių autorių darbuose (Lakis, 2011; Giriūnas, 2012; Giriūnienė, 2012; Mackevičius, Savickas, 2015; Mackevičius, Subačienė, 2016 ir kt.) daugiausiai naudojamas terminas „kūrybinė apskaita“. Ir tik pavieniai autoriai (Rudžionienė, 2012; Katutytė, 2021) užsimena apie pelno valdymą. Lietuviškoje mokslinėje ir praktinėje literatūroje terminai „kūrybinė apskaita“ ir „pelno valdymas“ imti interpretuoti ir aiškinti lingvistiškai kaip kūrybiškumas ar įmonės valdymas. Tiek lietuvių, tiek užsienio literatūroje nepakankamas dėmesys skiriamas pelno valdymo ir kūrybinės apskaitos atribojimui, kas įneša nemažai painiavos į tolimesnius šių fenomenų tyrimus.

Tyrimo tikslas – įvertinus literatūroje naudojamus apskaitos manipuliacijas apibūdinančius terminus, išspręsti įsivyravusią terminijos problematiką.

Tyrimo uždaviniai:

- Išnagrinėti literatūroje taikomus apskaitos manipuliacijų terminus ir jų naudojimo kontekstą.

- Identifikuoti literatūroje vyraujančią terminijos problematiką.

- Pasiūlyti apskaitos manipuliacijų terminijos problemos

sprendimą.

Tyrimų metodai mokslinės literatūros analizės, ekspertinio vertinimo, lyginamasis, sisteminimo, analitinio aprašomojo, apibendrinimo, kritinės analizės ir kiti metodai.

1. Apskaitos manipuliacijų naudojamų terminų įvairovės painiava

Literatūroje, tiriančioje manipuliacijų apskaitos informacija problemas, galima aptikti įvairių apskaitos manipuliacijų rūšių ir pavadinimų. Priklausomai nuo to, kuriuose šaltiniuose ieškosime informacijos, galime susidurti su skirtingais pavadinimais. Pavyzdžiui, apskaitos manipuliacijų terminai, priklausomai nuo to, kokioje šalyje ar valstybėje yra naudojami, skiriasi (Akpanuko, Umoren, 2018). Manipuliacijų apskaitos informacija terminai, naudojami skirtingose šalyse pateikiami 1 lentelėje. Siekiant išvengti terminijos iškraipymo ir dar didesnės painiavos, lentelėje pavadinimai pateikiami originalo kalba bei šalia atitinkamai pateikiamas vertimas į lietuvių kalbą.

1 lentelė. Manipuliacijų apskaitos informacija terminijos įvairovė skirtingose šalyse

Šalis |

Manipuliacijų apskaita pavadinimas |

|

Originalo kalba |

Lietuvių kalba |

|

Šveicarija |

Bilanzmanipulation, Bilanzkosmetik, Heisse Luft |

Manipuliacijos balansu, balanso kosmetika, karštas oras |

Vokietija |

Tricksereien, Bilanzartistik, geschönte Jahresrechnung, Seifenblasen |

Gudrybės, balanso meniškumas, pagražintos metinės sąskaitos, muilo burbulai |

Olandija |

Winstegalisatie, Creatief boekhouden, Creatieve jaarverslaggeving, Winststuring, Winstflattering, Verliesmaximalisatie |

Pelno išlyginimas, kūrybinė apskaita, kūrybiškos metinės ataskaitos, pelno valdymas, pelno glostymas, nuostolių maksimizavimas |

Prancūzija |

Bricolage (DIY), Fabricated accounts, Unlimited creativity |

“Pasidaryk pats”, pagamintos sąskaitos, neribotas kūrybiškumas |

JAV |

Cooking the books, fabricated numbers, fiddle the numbers, more debits than credits, earnings management |

Knygų gaminimas, sufabrikuoti skaičiai, suplanuoti skaičiai, daugiau debeto nei kreditų, pelno valdymas |

Italija |

Politiche di bilancio |

Biudžeto politika |

Japonija |

Furyo Kessan, Funshoku, Kara-uri, Mae-daoshi |

Netinkama apskaita, langų apdaila (apipavidalinimas), manekenas arba „tuščias išpardavimas“, pardavimų skatinimas |

Australija |

Fudging, Manipulative accounting, Feral accounting |

Klastojimas, manipuliacinė apskaita, laukinė apskaita |

Didžioji Britanija |

Window-dressing, Accounting for profits, Bubbles, Enronitis, creative book-keeping |

Langų apdaila (apipavidalinimas), pelno apskaita, burbulai, Enronitas, kūrybinė buhalterija |

Lietuva |

Kūrybinė apskaita, pozityvioji kūrybinė apskaita, manipuliacinė kūrybinė apskaita, pelno valdymas |

|

Šaltinis: sudaryta autorės remiantis Berry, Otley (1975); Lakis (2011); Giriūnas (2012); Giriūnienė (2012); Rudžionienė (2012); Mackevičius, Savickas (2015); Mackevičius, Subačienė (2016); Akpanuko, Umoren (2018); Remenarič ir kt. (2018)

Kaip galime matyti 1 lentelėje, kiekvienoje šalyje yra naudojami labai įvairūs ir skirtingi apskaitos manipuliacija terminai, kurie patys savaime pasako, kad apskaita ne visada atitinka tikrovę. Atidžiau įsižiūrėjus į pateiktus terminus galime matyti, kad daugiausiai pasikartojantys terminai yra „pelno valdymas“ ir „kūrybinė apskaita“. Lietuviškoje literatūroje, apibūdinant apskaitos manipuliacijas, dažniausiai aptinkamas terminas „kūrybinė apskaita“.

Nors kiekvienoje šalyje yra naudojama skirtinga apskaitos manipuliacijų terminija, reikėtų pažymėti ir tai, kad skirtingų sričių specialistai taip pat naudoja skirtingus terminus. Rudžionienė (2012) atkreipia dėmesį, kad veiksmus, kuriais siekiama manipuliuoti apskaitos rezultatais, žurnalistai vadina „manipuliacija“, „apgaule“, „iškraipymu“, „sąskaitų kepimu“; investicijų analitikai – „vikriąja apskaita“; praktikai – „žaidimu sąskaitomis“, „kosmetine atskaitomybe“, „vitrinos apipavidalinimu“, „langų apipavidalinimu“; mokslininkai – „pelno valdymu“ (Mathews, Perera (1999), Stolowy, Breton (2000, 2003), Drever, Stanton, McGowan (2007, cit. Rudžionienė, 2012).

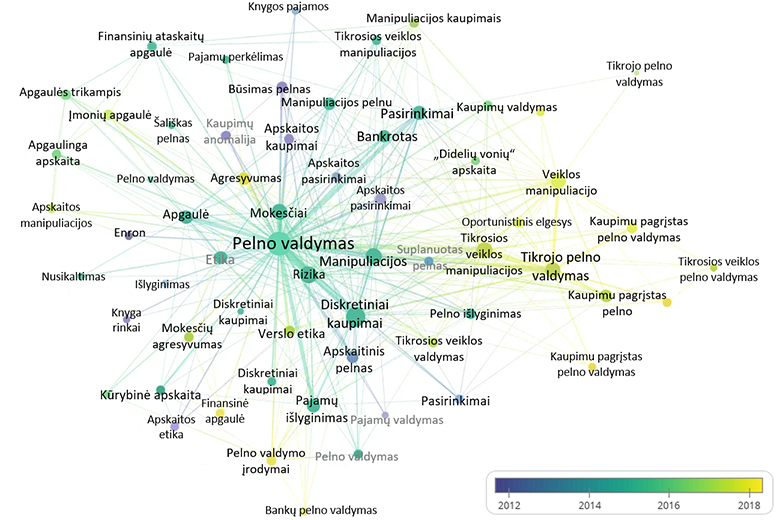

Norint surasti atsakymą, koks terminas turėtų būti naudojamas apibūdinant veiksmus, kuriais siekiama manipuliuoti apskaitos rezultatais, tikslinga įvertinti, kaip šis reiškinys yra įvardinamas moksle. Tuo tikslu buvo atliktas bibliografinis mokslinių publikacijų tyrimas. Remiantis Rudžionienės (2012) pastebėjimu, kad mokslininkai naudoja terminą „pelno valdymas“, jis bus laikomas atspirties tašku. Svetainėje „Web of Science“ „Core collection“ duomenų bazėje laikotarpyje nuo 1990 m. iki 2021 m. birželio mėn. buvo rastos 5562 paskelbtos publikacijos, kurių pavadinimuose, raktiniuose žodžiuose minimas terminas „pelno valdymas“, arba tai yra pagrindinė straipsnio tyrimo problema. Toliau analizuojant rastas publikacijas buvo ieškoma autorių nurodytų raktinių žodžių, kurie visuose straipsniuose kartotųsi ne mažiau, kaip 5 kartus. Atliktus visų straipsnių duomenų analizę buvo rasti 1266 raktiniai žodžiai, kurie naudojami tiriant pelno valdymo problemą, iš kurių buvo atrinkti tie raktiniai žodžiai, kurie tiesiogiai apibūdina pelno valdymą ir apskaitos manipuliacijų reiškinį. Analizės metu duomenys buvo apdorojami programos „VOSviewer“ pagalba ir atvaizduoti 1 pav.

1 pav. Manipuliacijų

apskaitos informacija terminijos įvairovė mokslinėse publikacijose

Šaltinis: sudaryta autorės

1 paveiksle matyti, kad mokslinėje literatūroje, apibūdinant apskaitos manipuliacijų reiškinį, yra naudojami labai įvairūs terminai. Ryšių tarp terminų spalvos apibūdina, kuriuo laikotarpiu nagrinėjami vieni ar kiti probleminiai klausimai. Visus mokslinėje literatūroje naudojamus terminus būtų galima sugrupuoti į tris dideles grupes. Pirmai terminų grupei, kuri apibūdina apskaitos manipuliacijas, galima priskirti tuos terminus, kurių pavadinimuose yra žodis „valdymas“, tai pelno valdymas (angl. earnings management), kuris naudotas 4181 publikacijoje, atitinkamai: pelno valdymas veiklos pagrindu (angl. real earnings management) – 211, pelno valdymas kaupimo pagrindu (angl. accrual-based earnings management) – 83, kaupimų valdymas (angl. accrual management) – 14, tikrosios veiklos valdymas (angl. real activities management) – 11, tikrosios veiklos pelno valdymas (angl. real activities earnings management) – 11, pajamų valdymas (angl. income management) – panaudotas 6 mokslinėse publikacijose.

Antrai grupei galima priskirti tuos terminus, kurių pavadinimuose yra žodis „manipuliacijos“: tikrosios veiklos manipuliacijos (angl. real activities manipulation), kuris buvo naudojamas 173 mokslinėse publikacijose, atitinkamai: manipuliacijos (angl. manipulation) – 161, veiklos manipuliacijos (angl. activities manipulation) – 93, manipuliacijos pelnu (angl. earnings manipulation) – 30, apskaitos manipuliacijos (angl. accounting manipulation) – 12, manipuliacijos kaupimais (angl. accrual manipulation) terminas panaudotas 6 mokslinėse publikacijose.

Trečiai terminų grupei būtų galima priskirti visus likusius terminus, apibūdinančius apskaitos manipuliacijų reiškinį, turinčius kitus pavadinimus. Terminas pajamų išlyginimas (angl. income smoothing) panaudotas 81 mokslinėje publikacijoje, pelno išlyginimas (angl. earnings smoothing) – 18, kūrybinė apskaita (angl. creative accounting) – 12, „didelių vonių apskaita“ arba „išsimaudymas vonioje“ (angl. „big bath”) – 8, šališkas pelnas (angl. biased earnings) – 8, knygos pajamos (angl. book income) – 7, pajamų perkėlimas (angl. income shifting) – 7, išlyginimas (angl. smoothing) – 7, knyga rinkai (angl. book to market) panaudotas 6 mokslinėse publikacijose.

Mokslinėje literatūroje naudojamų terminų įvairovė parodo, kad net ir mokslininkų tarpe nėra vieningo sutarimo, koks terminas turėtų būti naudojamas, siekiant apibūdinti apskaitos manipuliacijų reiškinį. Tačiau svarbu paminėti, kad literatūroje išskiriamos pelno valdymo rūšys yra pelno valdymas veiklos pagrindu ir pelno valdymas kaupimo pagrindu (Dechow, Skinner, 2000; Cohen, Zarowin, 2010; Achleitner ir kt., 2014; Sawicki, Shrestha, 2014; Ali, Kamardin, 2018; Strakova, 2020 ir kt.). Todėl galime teigti, kad 1 paveiksle nurodyti terminai „pelno valdymas veiklos pagrindu“, „pelno valdymas kaupimo pagrindu“, „kaupimų valdymas“, „tikrosios veiklos valdymas“, „tikrosios veiklos pelno valdymas“, „tikrosios veiklos manipuliacijos“, „veiklos manipuliacijos“, „manipuliacijos kaupimais“ literatūroje naudojami nagrinėjant pelno valdymo rūšis arba naudojami kaip sinonimai. Terminai „pajamų išlyginimas“, „pelno išlyginimas“, „didelių vonių apskaita“, „pajamų perkėlimas“ naudojami apibūdinant pelno valdymo technikas. Taigi galima dalyti išvadą, kad mokslinėje literatūroje, apibūdinant žmogaus veiklą, kuria siekiamą daryti įtaką apskaitos rezultatams, dažniausiai yra naudojamas terminas „pelno valdymas“.

Tačiau reikia pažymėti ir tai, kad išnagrinėjus autorių mokslinius darbus galima teigti, kad pagrindiniai apskaitos manipuliacijų reiškiniui apibūdinti naudojami terminai yra pelno valdymas ir kūrybinė apskaita (Bachtijeva, 2020). Šiuo atveju yra susiduriama su problema, kuri įneša nemažai painiavos ir dviprasmybių į apskaitos mokslą. Neretai nagrinėjant mokslinę literatūrą kyla klausimas, kuo skiriasi pelno valdymas nuo kūrybinės apskaitos.

Rudžionienė (2012) tapatina šiuos terminus ir pastebi, kad pelno valdymas ir kūrybinė apskaita, kaip apskaitos manipuliacijos rūšys, minimos tame pačiame kontekste. Akpanuko, Umoren (2018) priešingai – įžvelgia skirtumus ir nurodo, kad pelno valdymas yra nukreiptas į pelno straipsnius, o kūrybinės apskaitos pagalba atliekamos manipuliacijos daro įtaką balansui. Dar didesnės painiavos į „pelno valdymo“ ir „kūrybinės apskaitos“ terminijos problemą įneša kitų mokslininkų darbai. Pavyzdžiui, Gherai, Balaciu (2011), savo darbe aprašydamos korporacijų Enron, WorldCom, Xerox ir kitus skandalus, nurodo, kad šių korporacijų apskaitoje buvo taikomi kūrybinės apskaitos metodai. Benston, Hartgraves (2002), Agrawal, Cooper, (2017) priešingai – nurodo, kad minėtose korporacijose buvo taikomas pelno valdymas. Eseneyen (2021), aprašydamas kūrybinę apskaitą, kaip galimus jos taikymo būdus nurodo „didelių vonių apskaitą“ ir „sausainių stiklainį“.

Taip pat svarbu pabrėžti, kad terminijos problema vyrauja ne tik užsienio, bet ir lietuviškuose moksliniuose ir praktiniuose šaltiniuose. Lietuvių mokslininkų darbuose terminai „kūrybinė apskaita“ ir „pelno valdymas“ atsirado iš užsienio literatūros, kaip tiesioginiai terminų „creative accounting” ir „earnings management” vertimai iš anglų kalbos. Tai savaime nėra blogai, nes tokiu būdu yra perimama užsienio mokslininkų praktika. Susidūrus su tokiais terminų pavadinimais, jie yra lingvistiškai interpretuojami ir jiems yra suteikiamos kitokios prasmės, neatsižvelgiant į paties reiškinio esmę. Su laiku lietuviškas „kūrybinės apskaitos“ terminas imtas interpretuoti ir šiandien jis neretai yra tapatinamas su kūrybiškumu, aiškinamas kaip noras rasti optimalius apskaitos sprendimus (Bachtijeva, 2021). Tačiau šiandienis termino interpretavimas neatspindi pačio reiškinio esmės – apskaitos manipuliacijų. Terminas „pelno valdymas“, apibrėžiantis tą patį reiškinį yra žinomas mažiau, tačiau ir jis sukelia asociacijas su įmonės valdymu ir vadyba. Tokių terminų vartojimas įneša į apskaitos mokslą painiavą ir dviprasmybes, todėl yra tikslinga empiriškai įvertinti šių terminų suvokimą ir parinkti reiškinį geriausiai atspindintį naują lietuvišką terminą.

2. Terminijos problematikos daugiapakopis sprendimas

Norint išspręsti įsivyravusią apskaitos manipuliacijų terminijos problemą, pirmiausia reikia nustatyti, ką konkrečiai apibūdina terminai „pelno valdymas“ ir „kūrybinė apskaita“, kokį konkretų reiškinį šie terminai apibrėžia. Siekiant išspręsti šią problemą, Bachtijeva ir Tamulevičienė (2022) atliko trijų etapų teorinį tyrimą, tarpusavyje palyginant pelno valdymą ir kūrybinę apskaitą skirtingais aspektais.

Pirmame etape, taikant genetinį ir istorinį požiūrius, buvo palyginta pelno valdymo ir kūrybinės apskaitos reiškinių kilmė ir raida. Antrame etape, taikant duomenų analizės, lyginimo, kontekstinės analizės metodus, buvo sugretinamos pelno valdymo ir kūrybinės apskaitos apibrėžtys. Trečiajame etape, taikant analizės, lyginimo ir analogijos metodus, buvo atliktas pelno valdymo ir kūrybinės apskaitos naudojamų būdų palyginimas.

Teorinio tyrimo pirmojo etapo metu buvo nustatyta, kad normatyviniame apskaitos mokslo laikotarpyje, atsiradus naujoms apskaitos koncepcijoms, pelnas tapo ne tik pagrindiniu įmonės veiksmingumo rodikliu, bet ir manipuliacijų objektu. Apskaitos praktikai įžvelgė, kad tvarkant įmonės apskaitą, taikant skirtingus apskaitos metodų ir būdų pasirinkimus, apskaitos standartų rėmuose, galima keisti įmonės pelno dydį, t. y. gauti iliuzinį pelną. Toks buhalterio gebėjimas manipuliuoti apskaitos skaičiais imtas vadinti „kūrybine apskaita“. Tai, kad praktikoje įsivyravo manipuliacijos apskaitos metodų ir būdų pasirinkimais, mokslas pastebėjo, kiek vėliau, tik pozityviuoju apskaitos mokslo laikotarpiu, po to, kai atsirado galimybė tirti apskaitos praktiką. Kadangi empirinių tyrimų metu buvo nustatyta, kad įmonės siekia pakeisti pelno dydį, šis reiškinys moksle pradėtas vadinti „pelno valdymu“. Skirtingas praktikų ir mokslininkų požiūris lėmė tai, kad apskaitos manipuliacijos, kuriomis siekiama pakeisti pelno dydį, imtos vadinti skirtingais terminais.

Bachtijevos, Tamulevičienės (2022) teorinio tyrimo antrojo etapo metu atlikta pelno valdymo ir kūrybinės apskaitos apibrėžčių analizė parodė, kad apibrėžiant šiuos terminus yra naudojami identiški arba tą pačią prasmę turintys teiginiai. Be to, tiek pelno valdymo, tiek kūrybinės apskaitos apibrėžtys susideda ir dviejų dalių: pirma – apibrėžia aktyvius veiksmus (apskaitos metodų, taisyklių pasirinkimas; operacijų struktūravimas, vertinimas ir atskleidimas; tam tikrų veiksmų pasirinkimas, manipuliacijos ir kt.), antra – nurodo pasekmes, kurių buvo siekiama šiais veiksmais (siekiama gauti norimą rezultatą, pateikti neobjektyvų finansinės veiklos rezultatą, gauti asmeninę naudą, klaidinti informacijos vartotojus ir kt.). Atsižvelgiant į peno valdymo ir kūrybinės apskaitos apibrėžimus ir jų struktūrą galima teigti, kad šie terminai apibrėžia vieną ir tą patį reiškinį – apskaitos manipuliacijas, kuriomis siekiama pakeisti įmonės pelno dydį. Trečiame etape, palyginus pelno valdymo ir kūrybinės apskaitos taikymo būdus buvo nustatyta, kad literatūroje aprašyti pelno valdymo būdai apibūdina tam tikrą veiksmų sistemą, apskaitos pasirinkimų strategiją, siekiant tam tikro apskaitos rezultato. O kūrybinės apskaitos taikymo būdai, tarsi detalizuoja šią strategiją ir nurodo konkrečius veiksmus, kuriuos reikia atlikti, norint ją įgyvendinti praktikoje. Apibendrinant teorinio tyrimo rezultatus, autorės nustatė, kad pelno valdymas ir kūrybinė apskaita yra tas pats reiškinys – apskaitos manipuliacijos, kuriomis siekiama daryti įtaką pelno dydžiui.

Toliau, siekiant empiriškai išspręsti šią problemą, buvo atliktas ekspertinis vertinimas, kurio tikslas yra įvertinti terminų „kūrybinė apskaita“ ir „pelno valdymas“ lingvistinį suvokimą bei paties tiriamo reiškinio[1] suvokimą. Siekiant išvengti tiesioginio kontakto su ekspertu, kuris galėtų daryti įtaką eksperto objektyvumui ir atvirumui buvo pasirinktas neakivaizdinis skalės vertinimų metodas. Sudarant ekspertų grupę buvo taikyti ekspertų kompetencijų rodikliai: eksperto mokslinė sritis (apskaita, įmonių analizė, auditas), mokslinis laipsnis (socialinių mokslų daktaras), paskelbtų publikacijų skaičius (2 publikacijos per paskutinius 2 metus), darbo patirtis (ne mažesnis, kaip 10 metų mokslinis, pedagoginis, ekspertinis darbas) ir kiti reikalavimas (eksperto neutralumas tiriamo klausimo atžvilgiu). Siekiant didesnio vertinimo patikimumo ir atsižvelgiant, kad dalis ekspertų gali nesutikti dalyvauti tyrime, buvo nustatyta 12 ekspertų imtis. Pagal nustatytus kompetencijų rodiklius pasirinktiems ekspertams, elektroninio ryšio priemonėmis buvo pateikta trijų dalių anketa ir anketos priedas su naudojamomis sąvokomis. Apklausa vykdyta 2022 m. sausio mėnesį. Iš 12 ekspertų, kurie buvo pakviesti dalyvauti, užpildytą anketą pateikė 9 ekspertai (atsakymų laipsnis 75 proc).

Pirmiausia ekspertams buvo pateikta vertinti patį tiriamą reiškinį, kuris literatūroje yra įvardinamas terminais „pelno valdymas“ ir „kūrybinė apskaita“. Vertinimo metu ekspertai nežinojo tiriamo reiškinio pavadinimo, jiems vertinimui buvo pateikti tiriamą reiškinį apibūdinantys teiginiai ir veiksmai. Ekspertai reiškinį apibūdinančius teiginius ir veiksmus Likerto skalėje įvertino kaip turinčius neigiamą poveikį įmonės apskaitai ir apskaitos rezultatams. Klausimo skalės patikimumo Cronbacho alfa koeficientas – 0,948. Paklausus, kaip ekspertai galėtų įvardinti tokius veiksmus ir patį tiriamą reiškinį, ranginėje skalėje jie nurodė, kad tai yra apskaitos manipuliacijos. Ekspertų nuomonės atsakant į šį klausimą suderintos, nes Kendallo konkordancijos koeficientas – 0,714. Taigi patį tiriamą reiškinį ekspertai įvertino kaip apskaitos manipuliacijas, kurios apskaitai ir apskaitos rezultatams daro neigiamą įtaką.

Tęsiant tyrimą, ekspertams buvo pateikti įvertinti terminai „pelno valdymas“ ir „kūrybinė apskaita“. Jų buvo paklausta, kokias asociacijas sukelia šie terminai ir paprašyta, pateikiant išranguotus atsakymus atsiriboti nuo jiems žinomų literatūroje pateiktų šių terminų apibrėžimų. Vertindami terminą „kūrybinė apskaita“, ekspertai atsakė, kad terminas labiausiai asocijuojasi su gebėjimu taikyti kūrybiškumą tvarkant įmonės apskaitą. Ekspertų nuomonės pateikiant atsakymą beveik „tobulai suderintos“, nes Kendallo konkordancijos koeficientas yra 0,85. Ekspertų nuomone, terminas „pelno valdymas“ labiausiai asocijuojasi su gebėjimu efektyviai valdyti įmonės turtą ir išteklius ir pasirinkti tokius valdymo sprendimus, kurie padeda įmonei uždirbti didesnį pelną (Kendallo W – 0,73).

Atlikto tyrimo rezultatai parodė, kad lietuviškoje mokslinėje ir profesinėje literatūroje neigiamas reiškinys – apskaitos manipuliacijų fenomenas, yra įvardinamas teigiamą atspalvį turinčiais terminais, kurie asocijuojasi su kūrybiškumu ir gebėjimu efektyviai valdyti įmonę. Tokia situacija sukuria paradoksą, kuomet ir pats tiriamas reiškinys pradedamas sieti ne su jo esme, o su terminu, ir tokiu būtu yra prarandama reiškinio esmė, jis pradedamas tapatinti su asociacijomis, kurias sukelia pats terminas. Sprendžiant šią problemą ekspertų buvo paprašyta parinkti geriausiai atspindintį lietuvišką terminą šiam reiškiniui įvardinti. Ekspertams buvo pasiūlyta išranguoti šiuos galimus tiriamo reiškinio terminus: agresyvioji apskaita, subjektyvus pelnas, manipuliacijos ãpskaita, manipuliacijos pelnu, apgaulinga apskaita. Tinkamiausio termino parinkimo tyrimo rezultatai parodė, kad ekspertų nuomonės yra pasiskirsčiusios beveik tolygiai tarp terminų „manipuliacijos ãpskaita“ ir „agresyvi apskaita“ (atsakymų vidurkis atitinkamai 1,75 ir 1,88). Be to, ekspertai siūlė ir kitą terminą reiškiniui apibūdinti – „manipuliacinė apskaita“, kuris nebuvo įtrauktas į vertinimą. Todėl siekiant gauti tikslesnius ir patikimesnius tyrimo rezultatus ekspertų buvo dar kartą paprašyta išsakyti savo nuomonę dėl termino parinkimo, įtraukiant terminus, dėl kurių ekspertų nuomonė buvo pasiskirsčiusi beveik tolygiai bei naujai pasiūlytą terminą. Ekspertų vertinimu tinkamiausias terminas apibūdinti šį reiškinį yra „manipuliacinė apskaita“ (Kendallo W – 0,609).

Remiantis atliktais tyrimais siūloma tolimesniuose darbuose atsisakyti terminų „kūrybinė apskaita“ ir „pelno valdymas“ naudojimo, kadangi jie įneša nemažai painiavos analizuojant apskaitos manipuliacijų problemą, o kalbant apie manipuliacijas, susijusias su sprendimų pasirinkimu, naudoti terminą – manipuliacinė apskaita. Manipuliacinė apskaita – tai bet kokie veiksmai, susiję su apskaitos metodų, būdų, pripažinimo, vertinimo, įkainojimo, savikainos, nusidėvėjimo, grupavimo ir kitų apskaitos bei finansų valdymo sprendimų pasirinkimu, kuriais siekiama finansinėse ataskaitose pateikti norimą pelno dydį, turtą, įsipareigojimus, pinigų srautus bei per juos manipuliuoti informacijos vartotojų sprendimais ir taip gauti asmeninės naudos.

Išvados ir rekomendacijos

1. Apskaitos manipuliacijų terminų įvairovė priklauso nuo to, kokios šalies literatūroje ieškosime manipuliacijų apibūdinimo. Be to, skirtingų sričių specialistai, taip pat naudoja skirtingus terminus apibūdindami manipuliacijas. Web of Science svetainėje pateiktų mokslinių publikacijų analizė parodė, kad ir tarp mokslininkų manipuliacijos apskaita yra vadinamos skirtingai.

2. Daugiausiai painiavos literatūroje įneša terminai „pelno valdymas“ ir „kūrybinė apskaita“, kurie vienose publikacijose minimi tame pačiame kontekste, o kitose – skirtinguose. Lietuviškuose moksliniuose ir praktiniuose šaltiniuose terminai „kūrybinė apskaita“ ir „pelno valdymas“ lingvistiškai interpretuojami. „Kūrybinės apskaitos“ terminas tapatinamas su kūrybiškumu, o „pelno valdymas“ su įmonės valdymu ir vadyba. Tokių terminų vartojimas įneša į apskaitos mokslą daug painiavos ir dviprasmybių.

3. Skirtingi terminai „pelno valdymas“ ir „kūrybinė apskaita“ įvardina tą patį reiškinį manipuliacijas apskaitos būdų ir metodų pasirinkimais. Nors tokie veiksmai yra atliekami apskaitos standartų rėmuose, tačiau jų pagalba finansinėse ataskaitose atvaizduojamas tikrovės neatitinkantis pelnos dydis. Skirtingi pavadinimai atsirado dėl to, kad apskaitos moksle ir praktikoje galimybė manipuliuoti pelnu pastebėta skirtingu laiku, todėl mokslininkai ir praktikai pasiūlė skirtingus to paties reiškinio pavadinimus.

4. Atliktas ekspertinis vertinimas parodė, kad ekspertai tiriamą reiškinį vertina, kaip darantį neigiamą įtaką apskaitai ir apskaitos rezultatams ir tokius veiksmus įvardino kaip apskaitos manipuliacijas. Vertindami terminus ekspertai nurodė, kad terminas „pelno valdymas“ labiausiai asocijuojasi su gebėjimu efektyviai valdyti įmonės turtą bei išteklius ir pasirinkti tokius valdymo sprendimus, kurie padeda įmonei uždirbti didesnį pelną. Terminas „kūrybinė apskaita“ – su gebėjimu kūrybiškai tvarkyti įmonės apskaitą. Ekspertų manymu, tiriamam reiškiniui įvardinti tinkamiausias terminas yra manipuliacinė apskaita. Remiantis atliktu tyrimu, rekomenduojama lietuvių mokslinėje ir praktinėje literatūroje vietoje terminų „pelno valdymas“ ir „kūrybinė apskaita“ naudoti terminą – manipuliacinė apskaita.

Literatūra

Achleitner, A. K.; Günther, N.; Kaserer, C.; Siciliano, G., 2014. Real earnings management and accrual–based earnings management in family firms. European Accounting Review. 23(3), 431–461. http://doi.org/10.1080/09638180.2014.895620.

Agrawal, A.; Cooper, T.; 2017. Corporate governance consequences of accounting scandals: evidence from top management, CFO and auditor turnover. Quarterly Journal of Finance. 7(1), 1–41. http://doi.org/10.1142/S2010139216500142.

Akpanuko, E. E.; Umoren, N. J., 2018. The influence of creative accounting on the credibility of accounting reports. Journal of Financial Reporting and Accounting. 16(2), 292–310. https://doi.org/10.1108/JFRA-08-2016-0064.

Ali, B.; Kamardin, H., 2018. Real earnings management: a review of literature and future research. Asian Journal of Finance & Accounting. 10(1). 440–456. http://doi.org/10.5296/ajfa.v10i1.13282.

Amat, O.; Blake, J.; Dowds, J., 1999. The ethics of creative accounting. Journal of Economic Literature classification. Prieiga per: <http:// www.econ.upf.edu/docs/papers/downloads/349.pdf> [žiūrėta 2020-06-13]

Archer, S., 1996. The ethics of creative accounting. Science and Engineering Ethics, 2(1), 55–70.

Ayu, M.;

Gamayuni, R. R.; Urbanski, M., 2020. The impact of environmental

and

social costs disclosure on financial

performance mediating by earning management.

Polish Journal of Management Studies, 21(1), 74–86.

Bachtijeva, D., 2020. Kūrybinės apskaitos ir pelno valdymo problematika apskaitos teorijų raidos kontekste. Buhalterinės apskaitos teorija ir praktika. 22, 6. https://doi.org/10.15388/batp.2020.28.

Bachtijeva, D., 2021. Manipuliacijų apskaitos informacija prielaidos, rūšys ir taikymo būdai. Buhalterinės apskaitos teorija ir praktika. 23, 5. https://doi.org/10.15388/batp.2021.33

Bachtijeva, D., 2021. Ar kūrybinė apskaita gali būti tapatinama su kūrybiškumu ir vadinama pozityviąja? Buhalterinės apskaitos teorija ir praktika. 24, 3. https://doi.org/10.15388/batp.2021.37

Bachtijeva, D.; Tamulevičienė, D., 2022. Comparing earnings management and creative accounting. A general review. Zeszyty Teoretyczne Rachunkowosci. 46(2), 115–135. http:// doi.org/10.5604/01.3001.0015.8812.

Belkaoui, A. R., 2004. Accounting Theory (5th ed.). Thompson Learn.

Benston, G.; Hartgraves, L., 2002. Enron: what happened and what we can learn from it. Journal of accounting and public policy. 21, 105–127. http://doi.org/10.1016/S0278-4254(02)00042-X.

Berry, A.; Otley, D., 1975. The aggregation of estimates in hierarchical organization. Journal of Management Studies. 12(1–2), 175–93. https://doi.org/10.1111/j.1467-6486.1975.tb00893.x

Bhasin, M. L., 2016. Survey of creative accounting practices: an empirical study. Wulfenia Journal. 23, 144–162.

Cohen, D. A.; Zarowin, P., 2010. Accrual-based and real earnings management activities around seasoned equity offerings. Journal of accounting and Economics. 50(1), 2–19. https://doi.org/10.1016/j.jacceco.2010.01.002.

Dechow, P.; Skinner, D. J., 2000. Earnings management: reconciling the views of accounting academics, practitioners, and regulators. Accounting Horizons. 14(2), 235–50. http://doi.org/10.2139/ssrn.218959.

Eseneyen, J. M., 2021. Creative accounting practice among public limited companies in Nigeria: prevalence, motives and techniques. International Journal of Business and Applied Social Science. 7(1), 10–18. http://dx.doi.org/10.33642/ijbass.v7n1p2.

Gherai, D. S.; Balaciu, D. E., 2011. From creative accounting practices and Enron phenomenon to the current financial crisis. Annales Universitatis Apulensis Series Oeconomica. 13(1), 34–41. Prieiga per: <http://oeconomica.uab.ro/upload/lucrari/1320111/03.pdf> [žiūrėta 2020-10-15]

Giriūnas, L., 2012. Kūrybinė apskaita: samprata, tikslai ir vieta. Įžvalgos. 1(7). Utena: UAB „Utenos indra“.

Giriūnienė, G., 2012. Kūrybinės apskaitos metodikos ir jų taikymo sritys įmonėje. Įžvalgos. 1(7). Utena: UAB „Utenos indra“.

Giriūnienė, G.; Giriūnas, L.; Jakunskienė, E.; Žilinskienė, I., 2019. Tiriamosios apskaitos sampratos identifikacinis tyrimas. Studijos kintančioje verslo aplinkoje, 111–114.

Giroux, G., 2004. Detecting earnings management. New Jersey: Wiley.

Griffiths, I., 1986. Creative accounting. London: Sidgwick and Jackson.

Gupta, Ch. M.; Kumar, D., 2020. Creative accounting a tool for financial crime: a review of the techniques and its effects. Journal of Financial Crime. 27(2), 397–411. http://doi.org/10.1108JFC-06-2019-0075.

Healy, P. M.; Walhen, J. M., 1999. A review of the earnings management literature and its implications for standard setting. Accounting Horizons. 13(4), 365–83. https://doi.org/10.2139/ssrn.156445.

Katutytė, S., 2021. Pelno valdymas Nasdaq Vilnius vertybinių popierių biržoje kotiruojamose įmonėse. Apskaitos ir finansų mokslas ir studijos: problemos ir perspektyvos. 15(1), 34–43.

Lakis, V., 2011. Manipuliacijų finansine informacija priežastys ir būdai. Buhalterinės apskaitos teorija ir praktika. 9, 33–45. Prieiga per: <https://etalpykla.lituanistikadb.lt/object/LT-LDB-0001:J.04~2010~1367189843025/> [žiūrėta 2019 05 10].

Legenzova, R.; Liaugminaitė, A., 2017. Manipuliacijos požymių Lietuvos kredito unijų finansinėse ataskaitose vertinimas. Taikomoji ekonomika: sisteminiai tyrimai. 11(2), 61–83.

Mackevičius, J.; Savickas, V., 2015. Manipuliacinės kūrybinės apskaitos anatomija ir jos informacijos naudojimas. Informacijos mokslai. 17, 124–134. https://doi.org/10.15388/Im.2015.71.8337.

Mackevičius, J.; Subačienė, R., 2016. Lietuvos buhalterinės apskaitos sistema: praeitis, dabartis, perspektyvos. Monografija. Vilnius: Akademinė leidyba.

Merchant, K. A.; Rockness, J., 1994. The ethics of managing earnings: an empirical investigation. Journal of Accounting and Public Policy. 13(1), 79–94.

Mulford, C. W.; Comiskey, E. E., 2005. The financial numbers game: detecting creative accounting practices. John Wiley & Sons.

Remenarič, M.; Kenfelja, I.; Mijoč, I., 2018. Creative accounting – motives, techniques and possibilities of prevention. Ekonomski vjesnik. 1, 193–199.

Rudžionienė, K., 2012. Finansinės apskaitos teorijos. Monografija. Vilnius: Vilniaus universiteto leidykla.

Sawicki, J.; Shrestha, K., 2014. Misvaluation and insider trading incentives for accrual‐based and real earnings management. Journal of Business Finance & Accounting, 41(7-8), 926–949. http://doi.org/10.1111/jbfa.12084.

Schipper, K., 1989. Commentary on earnings management. Accounting Horizons, 3(4), 91–102.

Strakova, L., 2020. Earnings management in global background. SHS Web of Conferences 74, 01032. Globalization and its Socio - Economic Consequences 2019. http://doi.org/10.1051/shsconf/20207401032.

Vainienė, R., 2015. Kūrybinė apskaita. Kas tai? Apskaitos, audito ir mokesčių aktualijos. 23(839), 24(840), 25(841).

Diana Bachtijeva, Vilniaus universiteto, Ekonomikos ir verslo administravimo fakulteto, apskaitos ir audito katedros doktorantė. Mokslinių interesų sritys – kūrybinė apskaita, finansinė apskaita, finansinė analizė. Institucijos adresas: Saulėtekio al. 9, II rūmai, LT–10222, Vilnius.

Diana Bachtijeva, PHD candidate of Accounting and Auditing Department, Faculty of Economics and Business Administration, Vilnius University. Scientific interests: creative accounting, financial accounting, financial analysis. Address of institution: Saulėtekio av. 9, II building, LT–10222, Vilnius.