Tyčiniai bankrotai bei jų nustatymo būdai

Gintarė Juškaitė

Lietuvos teismo ekspertizės centras, Lietuva

El. paštas: g.juskaite@ltec.lt

ORCID iD: https://orcid.org/0000-0002-2474-8043

Anotacija.

Bankrotas gali nutikti bet kuriai įmonei, tačiau labai sudėtinga nustatyti

tyčinius bankrotus, kurie yra atliekami siekiant asmeninės naudos. Šiuo metu

nėra tikslios tyčinių bankrotų nustatymo metodikos, todėl procesas priklauso

nuo tyrėjo įgūdžių ir kvalifikacijos. Tyrimo tikslas – atrinkus tyčinio

bankroto nustatymui reikšmingus ir įtaką darančius finansinius rodiklius,

sukurti paprastesnę ir plačiau pritaikomą tyčinių bankrotų nustatymo

metodiką. Literatūros analizės dalyje nagrinėjami tyčiniai bankrotai ir jų

nustatymo būdai, išskiriant teismo ekspertizę kaip pagrindinį metodą tai

atlikti. Darbe atliekamas tyrimas, kuris buvo sumodeliuotas išnagrinėjus bei

susisteminus ankščiau autorių atliktus tyrimus, tikrinant bankroto

prognozavimo metodų efektyvumą ir finansinių rodiklių veiksmingumą aptinkant

apgaules. Jo metu buvo įvertintos Altman Z![]() -Score modelio

tendencijos, logistinės regresinės analizės pritaikymas tyčinių ir netyčinių

bankrotų imčiai. Regresinės analizės metu buvo gautas tyčinių bankrotų

nustatymo modelis ir išskirti tokie rodikliai: grynasis pelnas/turtas,

įsipareigojimai/turtas, įsipareigojimai/nuosavas kapitalas ir Altman Z

-Score modelio

tendencijos, logistinės regresinės analizės pritaikymas tyčinių ir netyčinių

bankrotų imčiai. Regresinės analizės metu buvo gautas tyčinių bankrotų

nustatymo modelis ir išskirti tokie rodikliai: grynasis pelnas/turtas,

įsipareigojimai/turtas, įsipareigojimai/nuosavas kapitalas ir Altman Z![]() -Score modelis. T-testo rezultatai nurodė, kad svarbu

apskaičiuoti ir įvertinti tokius papildomus rodiklius: trumpalaikis

turtas/turtas, gautinos sumos/pajamos. Šio tyrimo rezultatai gali padėti

paprasčiau nustatyti tyčinio įmonių bankroto tikimybę ir taip palengvinti

iki šiol naudojamus sudėtingus metodus.

-Score modelis. T-testo rezultatai nurodė, kad svarbu

apskaičiuoti ir įvertinti tokius papildomus rodiklius: trumpalaikis

turtas/turtas, gautinos sumos/pajamos. Šio tyrimo rezultatai gali padėti

paprasčiau nustatyti tyčinio įmonių bankroto tikimybę ir taip palengvinti

iki šiol naudojamus sudėtingus metodus.

Reikšminiai žodžiai: tyčiniai bankrotai, apgaulės, finansiniai rodikliai.

JEL klasifikacija: G33.

Copyright © 2022

Gintarė Juškaitė. Published by Vilnius University Press. This is

an Open Access article distributed under the terms of the Creative Commons

Attribution Licence, which permits unrestricted use, distribution, and

reproduction in any medium, provided the original author and source are

credited.

Pateikta / Submitted on

30.10.2022

Intentional bankruptcies and methods of detection

Gintarė Juškaitė

Forensic Science Centre of

Lithuania

E-mail: g.juskaite@ltec.lt

ORCID iD: https://orcid.org/0000-0002-2474-8043

Annotation. Bankruptcy can happen to any company, but it is very difficult to identify intentional bankruptcies that are carried out for personal gain. Currently, there is no precise methodology for identifying intentional bankruptcies, so the process depends on the skills and qualifications of the investigator. The purpose of this research is to provide a method for identifying intentional bankruptcies after examining fraud in the financial statements and their impact on the probability of bankruptcy. The paper identifies the main methods of fraud bankruptcy detection, distinguishing forensic science as the main method for doing so. The paper conducts research, which was modeled on research conducted by other authors to test the effectiveness of bankruptcy prediction methods and the effectiveness of financial indicators in detecting fraud. The research evaluated the trends of the Altman Z'-Score model and the application of binary logistic regression analysis to a sample of intentional and unintentional bankruptcies. The regression analysis provided a model for determining intentional bankruptcies and identified the following indicators: net profit/assets, liabilities/assets, liabilities/equity, and Altman Z'-Score. An independent t-test was also performed to show the differences in the means of financial ratios between intentional and unintentional bankruptcies. The results of the T-test indicated that it is important to calculate and evaluate the following additional indicators: current assets/assets, receivables/income. The results of the research may help to identify the likelihood of intentional corporate bankruptcies and thus facilitate the sophisticated methods used to date.

Keywords: fraud, bankruptcy, financial ratios.

JEL klasifikacija: G33.

Copyright © 2022 Gintarė Juškaitė. Published by Vilnius University Press. This is

an Open Access article distributed under the terms of the Creative Commons

Attribution Licence, which permits unrestricted use, distribution, and

reproduction in any medium, provided the original author and source are

credited.

Pateikta / Submitted on

30.10.2022

Įvadas

Bankrotas gali būti inicijuotas bet kuriai įmonei, tačiau svarbu nustatyti jo priežastis. Įmonės, kurioms dėl atsitiktinių ar nesėkmingų aplinkybių įvyko bankrotas, neturėtų būti baudžiamos. Tačiau tos įmonės, kurios paskelbė bankrotą dėl atliktų apgaulių ir noro pasipelnyti, turėtų būti priverstos atsakyti už įvykdytus padarinius nuo jų nukentėjusioms šalims, nes tokie veiksmai yra tyčiniai. Todėl bankrotą apibrėžiantys teisės aktai tampa labai svarbia šio proceso dalimi, nes jie gali atlikti tyčinių bankrotų prevencijos funkciją. Tačiau net ir puikiai funkcionuojant prevencijos sistemai tyčinių bankrotų nustatymo būdai yra reikalingi. Šiuo metu pagal Barkauską, Spiečiūtę, Juodkaitę-Granskienę (2016) teismo ekspertai remiasi tokiu būdu – pirmiausia nustatomas įmonės nemokumas, o po to ieškoma apgaulės, sukčiavimo, nesąžiningo elgesio ar nenaudingų sandorių sudarymo požymių.

Bankrotai užsienio literatūroje yra dažnai nagrinėjama tema, tačiau tyčiniai bankrotai ir apgaulių nustatymas finansinėse ataskaitose yra mažai išnagrinėta tema ir ja yra atlikta tik keletas mokslinių tyrimų. Šiuo metu nėra tikslios tyčinių bankrotų nustatymo metodikos. O teismo ekspertizė yra netobulas tyčinio bankroto nustatymo metodas dėl didelės tyrimo apimties ir priklausomumo nuo ekspertų gabumų, todėl reikalinga papildyti šią metodiką tikslesniais tyčinių bankrotų nustatymo būdais. Užsienio autoriai tokie, kaip Wong, Tezpa (2016), O’Bryan, Quirin, Goedeke (2020) nagrinėjo tyčinių bankrotų atlikimo procesą ir jų priežastis, Liodorova, Shneidere (2021), O‘Bryan Quirin, Goedeke (2020) nagrinėjo tyčinių bankrotų nustatymo būdus. Tokie užsienio ir Lietuvos autoriai, kaip Altman ir kt. (2017), Kanapickienė (2014), Miliauskaitė, Paliulytė (2013), Bercevič, Jurevičienė (2013) nagrinėjo įmonių bankrotus ir jų prognozavimo modelius. O tokie autoriai, kaip Dalnial ir kt. (2014), Kanapickienė, Grundienė (2014), Nia (2015), Raziūnienė, Juškaitė (2020) nagrinėjo apskaitos apgaules ir jų įtaką finansinėms ataskaitoms.

Tyrimo tikslas: atrinkus tyčinio

bankroto nustatymui reikšmingus ir įtaką darančius finansinius rodiklius,

sukurti išorės apskaitos informacijos vartotojams plačiau pritaikomą tyčinių

bankrotų nustatymo metodiką. Tyrimas atliekamas pirmiausia įvertinus

Altman Z![]() -Score modelio reikšmių

skirtumus tyčinių ir netyčinių bankrotų atvejais, tada nustačius finansinius

rodiklius, kurie yra reikšmingi identifikuojant apgaules ir palyginus

reikšmingų rodiklių vidurkius tyčinių ir netyčinių bankrotų atvejais.

Tyrimo metodai: mokslinės literatūros analizė ir sintezė,

interpretavimas, logistinė regresinė lygtis, t-testas, dedukcija,

sisteminimas, apibendrinimas.

-Score modelio reikšmių

skirtumus tyčinių ir netyčinių bankrotų atvejais, tada nustačius finansinius

rodiklius, kurie yra reikšmingi identifikuojant apgaules ir palyginus

reikšmingų rodiklių vidurkius tyčinių ir netyčinių bankrotų atvejais.

Tyrimo metodai: mokslinės literatūros analizė ir sintezė,

interpretavimas, logistinė regresinė lygtis, t-testas, dedukcija,

sisteminimas, apibendrinimas.

1. Tyčinių bankrotų reglamentavimas ir nustatymo priemonės

Veiklos tęstinumo rizika gali paveikti kiekvieną įmonę, todėl įmonių vadovai turėtų būti susipažinę su bankroto procesu ir jo pasekmėmis. Pagrindinis bankroto reglamentavimo teisės aktuose tikslas yra suteikti teisingą priemonę sąžiningiems skolininkams, o ne leisti skolininkui gauti naudą dėl melagingo bankroto paskelbimo (O’Bryan, Quirin, Goedeke, 2020). Teisiškai bankrotas įmones ir jų savininkus atleidžia nuo turimų įsipareigojimų, išskyrus apgaulės atvejus (George, 2017). Tačiau vis daugėja bankrotų, kurie yra atliekami, siekiant finansinės naudos. Pagrindinė tyčinio bankroto nusikalstama veikla yra susijusi su mokesčių apgaule, melagingais pareiškimais, turto slėpimu (O’Bryan, Quirin, Goedeke, 2020). O Lietuvos baudžiamojoje teisėje nesąžiningi veiksmai gali būti prilyginami tyčiniams ir traktuojami kaip nusikalstami (Slavinskas, 2016). Dėl tyčinių bankrotų atlikimo yra baudžiami jų vadovai, todėl labai svarbu atskirti įmones, kurios bankrutuoja tik dėl nesėkmingos veiklos, o kurios nenaudingus sandorius sudaro specialiai.

Tyčiniai bankrotai Lietuvoje iki 2013 metų buvo pakankamai retas reiškinys, nes trūko juos reglamentuojančių teisės aktų. Todėl buvo sudėtinga įrodyti tyčinį bankrotą teisme. Tačiau Audito, apskaitos, turto vertinimo ir nemokumo valdymo taryba (toliau – AVNT) „Tyčinių bankrotų apžvalgoje pasikeitus tyčinio bankroto požymių reglamentavimui (b. m.)“ nurodo, kad 2013 metais pataisius Lietuvos Respublikos Įmonių bankrotų įstatymą, leido paprasčiau pripažinti bankrotus tyčiniais. Tai lėmė, kad šiame įstatymo pakeitime buvo nurodyti tyčinio bankroto požymiai. Pagal AVNT „Tyčinių bankrotų Lietuvoje apžvalgą (1993-2011 m.) (b. m.)“ dažniausiai teisme yra kaltinami įmonių vadovai dėl nesąžiningų sandorių, kurie paveikia įmonės galėjimą atsiskaityti su kitais kreditoriais. Dažniausiai įmonės vadovai atlieka tokius nesąžiningus veiksmus: nuostolingai parduoda įmonės turtą, įmonei turint įsipareigojimų suteikia paskolas be palūkanų susijusiems asmenims, pasisavina įmonės lėšas ar perkelia turtą kitoms įmonėms. Tokie vadovų atliekami veiksmai blogina įmonių finansinę padėtį ir sukelia įmonės veiklos tęstinumo problemas, todėl labai svarbu tokius atvejus nustatyti.

Įmonės, susidūrusios su sunkumais padengti savo įsipareigojimus, bankrotą turėtų pasirinkti tik kaip paskutinę įmanoma priemonę, tačiau dažnai susiduriama su piktnaudžiavimu tokia situacija. Todėl tyčinį bankrotą galima pripažinti, kai yra siekiama asmeninės naudos iš įmonės bankroto. Tačiau tyčinį bankrotą yra sudėtingą nustatyti, nors tyrėjai, pasinaudoję pateiktais nesąžiningų veiksmų pavyzdžiais, gali paprasčiau identifikuoti sukčiavimo atvejus.

Pagal „Priemonių, įgalinančių geriau nustatyti su įmonių bankrotu susijusias nusikalstamas veiklas, planą“ (2010) teigiama, kad tyčinį bankrotą įrodyti labai sudėtinga, o atsiradus tyčinio bankroto požymiams bankroto administratorius turėtų patikrinti visus per 5 metus sudarytus įmonės sandorius. Taip pat ir įmonių vadovų nesąžiningus veiksmus įrodyti yra sudėtinga, nes visi asmenys teigia, kad įmonės bankrotas buvo atsitiktinumas ir jiems tiesiog nepasisekė (Wong, Tezpa, 2016). AVNT paskelbtoje „Tyčinių bankrotų apžvalgoje pasikeitus tyčinio bankroto požymių reglamentavimui (b. m.)“ nurodoma, kad tyčinį bankrotą galima identifikuoti iš tokių požymių: jei iki bankroto paskelbimo įmonė nesilaiko mokėjimų grynaisiais ir negrynaisiais pinigais nustatyto eiliškumo ir tris mėnesius neapmoka darbuotojams darbo užmokesčio. Šie įmonių veiksmai gali tik indikuoti apie galimą tyčinį bankrotą, tačiau tyrėjams reikalinga imtis papildomų priemonių, kad būtų galima patvirtinti tyčinio bankroto egzistavimą. Tyrėjai susiduria su sudėtinga užduotimi – identifikuoti visus sukčiavimą lemiančius veiksnius ir juos pagrįsti. Todėl labai svarbu teisės aktuose apibrėžti tyčinio bankroto požymius, o tyrėjams leisti pritaikyti įvairias darbą palengvinančias procedūras, tokias kaip bankroto tikimybės modelius.

Lietuvoje vienintelis galintis įrodyti tyčinio bankroto priežastis yra apskaitos teismo ekspertas. Kiti tyrėjai gali tik daryti prielaidas, tačiau neturi statuso, leidžiančio jas patvirtinti teisme. Tyčinio bankroto nustatymo procese yra naudojami du būdai: pirmiausia nustatomas įmonės nemokumas, remiantis finansine analize ir apskaičiuojant įmonės finansinius rodiklius, o po to išnagrinėjus pateiktus dokumentus yra nustatomi nesąžiningi sandoriai (Liodorova, Shneidere, 2021). Kadangi turto manipuliavimas yra dažniausiai pasitaikanti tyčinių bankrotų atsiradimo priežastis, todėl svarbiausia eksperto užduotis yra surinkti visus faktus apie atliktas apgaules, kurios yra susijusios su įmonės turtu (Self, Sullivan, Harrington, 2016). Kai teisme yra iškeliama byla dėl skolininko nesąžiningumo ir kreditorius siekia atsakovui iškelti tyčinio bankroto bylą, teismo ekspertai turi nustatyti: įmonės ekonominę būklę, bankroto grėsmę įmonei, įmonės mokumą kredito suteikimo metu. Jei yra nustatoma, kad įmonė buvo nemoki ir negalėjo įvykdyti prisiimto kredito įsipareigojimo, tačiau šiuos duomenis slėpė nuo kreditoriaus, įmonės bankrotas gali būti pripažintas tyčiniu (Barkauskas, Spiečiūtė ir Juodkaitė-Granskienė, 2016). Tačiau eksperto patvirtinimas apie tyčinį bankrotą dar nereiškia, kad įmonė ir bus pripažinta atlikusi tyčinį bankrotą. Ekspertas gali tik pateikti susijusius su byla įrodymus, tačiau jų įvertinimą atlieka teisėjas.

Pirmiausia, kad būtų galima įvertinti įmonės bankroto tikimybę ir įmonės finansinę padėtį, tyrėjai gali pasinaudoti bankrotų tikimybių modeliais. Įmonės bankroto tikimybės vertinimas pagal Rugenytę, Menciūnienę, Dagilienę (2010) yra galimybė kiekybiniais parametrais nustatyti, kokia yra įmonių finansinė būklė. Bankroto tikimybės modeliai prasidėjo nuo pačių paprasčiausių, kuriuose buvo vertinami iki trijų rodiklių, susijusių su įmonių likvidumu ir pardavimais. Pirmieji bankroto tikimybės modelių pradininkai buvo Hickman, Mervwin, Fitzpatrick ir kt. Tačiau atlikus tyrimus buvo nustatyta, kad tik keleto rodiklių neužtenka nustatyti bankroto tikimybę ir modeliai turėtų būti labiau praplėsti (Rugenytė, Menciūnienė, Dagilienė, 2010). Pritaikius praktiką iš pirmųjų bankroto tikimybės nustatymo tyrimų atsirado tikslesnių modelių, kurie rėmėsi penkiais ir daugiau finansinių rodiklių. Dažniausiai moksliniuose tyrimuose yra naudojamas Altman Z-Score modelis (Sanobar, 2012), nors yra manoma, kad šis modelis jau pasenęs ir netinkamas tiksliai nustatyti bankroto tikimybę. Tačiau Sanobar (2012) nurodė, kad Altman Z-Score modelis, skirtas nustatyti privačių įmonių bankroto tikimybę, siekia 90,9 proc. tikslumo dydį, kai bankroto tikimybė nustatoma likus mažiausiai vienerių metų laikotarpiui iki įmonės bankroto.

Siekiant iš naujo įvertinti Altman modelio tikslumą, Altman ir kt. (2017) atliko tyrimą, kuriame buvo nagrinėjamas modelio pritaikomumas Europos įmonių bankroto tikimybei nustatyti. Tyrime atlikta duomenų analizė parodė, kad vertinant Europoje veikiančias įmones Altman Z-Score modelis veikia tinkamai. Rezultatai taip pat atskleidė, kad šalies rizika neturi jokios įtakos bankroto tikimybės nustatymui bei buvo išskirta, kad nuosavybes/įsipareigojimų rodiklis turi labai mažą svarbą nustatyti bankroto tikimybę. Popov (2018) taip pat atliko tyrimą, kuriame buvo tikrinamas Altman modelio veiksmingumas 34 šalyse. Buvo atrasta, kad Altman modelis veikia patenkinamai skirtingų šalių kontekste, nors ir buvo sukurtas pagal JAV listinguojamų įmonių duomenis. Siekiant nustatyti apgaulingas finansines ataskaitas Saleh ir kt. (2021) atliko tyrimą, kuriame buvo tikrinama Altman modelio galimybė tai atlikti, pritaikant Jordanijos pramonės įmonių duomenis. Altman bankroto tikimybės nustatymo modelis pagal tyrimo rezultatus gali nustatyti ir atskleisti tyčinį įmonės bankrotą ir sukčiavimo priežastis. Lokanan (2021) atliko tyrimą, kuriame tyrė Didžiosios Britanijos mažmeninio pardavėjo „Tesco“ įmonės pervertintas įmonės pelno ir nuostolio ataskaitas, kuriose buvo prognozuojamas 263 mln. pelnas. Tačiau net ir tiriant pervertintas įmonės rezultatų prognozes Altman bankroto tikimybės modelis identifikavo įmonės prastą finansinę būklę ir bankroto tikimybę. Tačiau šis modelis galėtų būti patobulintas, siekiant geresnių rezultatų. Modelį papildžius kintamuoju, kuris atspindėtų ekonominę šalies aplinką, gaunami tikslesni rezultatai. Todėl tyrėjai rekomenduojama į modelį pridėti papildomus faktorius tokius, kaip nefinansinę informaciją ar papildomą rodiklį, nes parinkus tinkamus rodiklius skirtingose šalyse, modelio veikimas tampa tikslesnis.

Lietuvoje taip pat buvo susidomėta galimybe nustatyti įmonės bankroto tikimybę. Pirmąją Lietuvoje įmonių bankrotų tikimybės prognozavimo analizę paskelbė Mackevičius, Poškaitė (1999). Šiame straipsnyje pagal atliktus tyrimus autoriai nustatė, kad finansinių ataskaitų duomenys gali nustatyti įmonių bankroto tikimybę ir pagal Lietuvos pieno pramonės įmonių duomenis yra tikslinga naudoti Altman modelį nustatant įmonės bankroto tikimybę. Taip pat Mackevičius, Silvanavičiūtė (2006) atliko bankroto tikimybės nustatymo tyrimą, kuriame tyrė Altman, Springate, Taffler ir Tisshaw, Chesser ir Zavgren modelius. Pagal gautus rezultatus buvo nustatyta, kad logistinės regresijos modelių gauti rezultatai dažniausiai buvo neteisingi, o tiesinės diskriminantinės analizės modelių rezultatai atspindėjo realią įmonių būklę. Mackevičiaus, Rakštelienės (2005) atliktame tyrime, kuriame buvo patikrintas Altman bankroto tikimybės modelis tiek įmonių, kurių akcijos kotiruojamos vertybinių popierių biržoje, tiek privačių įmonių, buvo atrasta, kad Altman modelis gali nustatyti įmonės bankroto tikimybę, tačiau įmonės bankrotą reikėtų prognozuoti kiekvienais metais, nes ankstesni duomenys gali pateikti netikslius rezultatus. Taip pat Mackevičius (2010), siekiant išvengti įmonės bankroto, rekomenduoja įmonėms taikyti išankstinio bankroto tikimybės nustatymą ir jame pritaikyti bankroto prognozavimo modelius. Todėl tiek bankroto tikimybės nustatymas, tiek Altman bankroto tikimybės modelis pagal autorius yra tinkami Lietuvos įmonių finansiniams duomenims įvertinti.

Siekiant geriau įvertinti Altman bankroto tikimybės nustatymo modelio pritaikomumą Lietuvoje buvo išnagrinėti ir kitų Lietuvos autorių atlikti tyrimai. Miliauskė, Paliulytė (2013) atliko tyrimą, kuriame buvo tikrinamas tiesinės diskriminantinės analizės ir loginės regresijos modelių bei finansinių santykinių rodiklių tinkamumas nustatyti bankroto tikimybę. Šis tyrimas atskleidė, kad nustatyti gamybinių Lietuvos įmonių bankroto tikimybei galima naudoti Altman modelį ir kitus pagrindinius tiesinės diskriminantinės analizės modelius (Miliauskaitė, Paliulytė, 2013). Kanapickienė (2014) atliko tyrimą, kuriame pritaikė klasikinius bankroto tikimybės modelius bankrutavusioms ir gerai veikiančioms įmonėms Lietuvos transporto ir saugojimo sektoriuje. Tyrimas atskleidė, kad tiksliausiai bankroto tikimybę gali nustatyti Altman ir Springate modeliai. Be to Bercevič, Jurevičienė (2013) tyrė to paties sektoriaus įmonių bankroto tikimybės nustatymo modeliu pritaikomumą ir nurodė, kad Altman modelis leidžia prognozuoti finansinius sunkumus likus trims metams iki bankroto. O Springare, Taffler, Tisshaw modeliai leidžia tai prognozuoti tik likus vieneriems metams. Išnagrinėjus Lietuvoje veikiančias įmones ir pritaikius Altman modelį jų finansiniams duomenims buvo gauti tenkinami rezultatai, kurie leidžia pasitikėti šio modelio tikslumu.

Sekantis veiksmas, kurį atlieka ekspertai, kad būtų galima įvertinti tyčinio bankroto tikimybę, yra apgaulių nustatymas įmonės apskaitoje. Pagal Bello, Mohammed, Javan (2022) atliktą tyrimą buvo atrasta, kad Nigerijos bankininkystės sektoriuje teismo ekspertizės analizė turi 79,5 proc. tikimybę nustatyti apgaulę įmonės apskaitoje. Tačiau tyrėjai identifikuojant apgaules būdą tai atlikti pasirenka įvertinus kiekvieną situaciją atskirai. Amerikos sertifikuotų buhalterių institutas „Managing the business risk of fraud: a practical guide (n.d.)“ nurodo, kad ieškant apgaulių reikalinga pritaikyti duomenų analizės metodikas. Tyrėjai turėtų atkreipti dėmesį, kai įmonės finansiniuose rodikliuose atsiranda santykinai labai dideli arba maži dydžiai, tai gali nurodyti apie galimas apgaules įmonių apskaitoje (Raziūnienė, Juškaitė, 2020). Tačiau vien finansinių duomenų ekspertui nustatyti apgaules įmonių apskaitoje nepakanka. Ekspertams labai svarbūs yra ir interviu įgūdžiai (Self, Sullivan, Harrington, 2016). Todėl dažnai yra prasminga suplanuoti pokalbius su finansines ataskaitas rengiančiais ar su kitais susijusiais įmonės darbuotojais. Interviu yra ypač naudingi, kai norima nustatyti asmenis, susijusius su apgaulės atlikimu (Ozili, 2020). Ekspertai interviu metu gali gauti indikacijų apie apgaules, kurių nebūtų pastebėję atlikus finansinių duomenų patikrinimus. Todėl ekspertams svarbu pritaikyti įvairius apgaulių nustatymo metodus. Tačiau Ozili (2020) nurodo, kad susidūrę su dideliais duomenų apribojamais, dažniausiai ekspertai pritaiko ir asmeninius apgaulių identifikavimo įgūdžius, kuriuos įgyja per daugybę pastovaus darbo metų. Ekspertai turi būti susipažinę, kaip atpažinti galimas anomalijas ar įspėjamuosius rodiklius, vadovų gebėjimą manipuliuoti įmonių finansines ataskaitas ir kt. Todėl teismo ekspertai dažnai turi pasikliauti savo loginiu sprendimu ir atrinkti tik situacijai aktualią informaciją (Liodorova, Shneidere, 2021). Nors ir žinant visus apgaulių nustatymo metodus ir tyrimo atlikimo galimybes, vis tiek ekspertai gali susidurti su duomenų trūkumo ar jų netinkamumo tyrimui problemomis. Todėl tyrėjams gali prireikti panaudoti ne vien išmoktas metodikas, tačiau gali reikėti duomenis įvertinti remiantis asmenine logika ir tokiu būdu atrasti netikslumus įmonių apskaitoje.

Siekiant efektyviai nustatyti tyčinio

bankroto atvejus buvo išanalizuoti ir įvairūs apgaulių nustatymo būdai

finansinėse ataskaitose (žr. 1 lentelę). Mironiuc, Ioan-Bogdan, Alina (2012)

atliko tyrimą, kuriuo buvo bandoma nustatyti, kurie finansiniai indikatoriai

galėtų nurodyti apgaulės buvimą įmonės apskaitoje. Tyrimo rezultatai leido

identifikuoti dvi labiausiai finansinėmis apgaulėmis pasižyminčias sritis –

neteisingą turto atvaizdavimą ir apgaulingus finansinius pareiškimus.

Persons (1995) atliktame apgaulių nustatymo finansinėse ataskaitose tyrime

buvo atrasta, kad finansinio sverto, apyvartinio kapitalo ir turto

struktūros rodikliai turi svarbią reikšmę, nustatant apgaulingas finansines

ataskaitas. Mongwe, Malan (2020) atliktas tyrimas parodė, kad finansiniai

rodikliai gali nustatyti apgaules finansinėse ataskaitose. Tyrimas

atskleidė, kad apgaulingos finansinės ataskaitos dažnai turi didelius

įsipareigojimų ir pajamų straipsnius, o neapgaulingoms būdingas didesnis

viso trumpalaikio turto straipsnio dydis. Dalnial ir kt. (2014) atlikus

apgaulių finansinėse ataskaitose nustatymo tyrimą nurodė, kad tokie

rodikliai, kaip finansinis svertas ir Z-Score gali padėti nustatyti

apgaules. Taip pat buvo pastebėti ženklūs finansinių rodiklių vidutinių

dydžių skirtumai tarp apgaulingų ir neapgaulingų finansinių ataskaitų. Šie

skirtumai parodė, kad apgaulingose finansinėse ataskaitose galima pastebėti

daugiau trumpalaikio turto ir mažesnius pardavimo pajamų dydžius. Nia (2015)

atliko tyrimą, kuriame bandyta nustatyti skirtumus finansinių rodiklių

apgaulingose ir neapgaulingose finansinėse ataskaitose. Tyrime atrasta, kad

galima pastebėti reikšmingus rodiklių skirtumus finansinėse ataskaitose.

Skirtumai yra susiję su tokiais rodikliais, kaip trumpalaikio ir viso turto

santykis, atsargų dalies turte ir turto apyvartumo rodikliais. Taip pat

Persons (1995), Dalnial ir kt. (2014) atliktuose tyrimuose buvo įrodyta, kad

![]() -Score padeda nustatyti apgaules įmonių finansinėse

ataskaitose. O Kanapickienės, Grundienės (2014) atliktame tyrime nebuvo

nustatyta ryšio tarp išnagrinėtų finansinių rodiklių ir apgaulės tikimybės

finansinėse ataskaitose.

-Score padeda nustatyti apgaules įmonių finansinėse

ataskaitose. O Kanapickienės, Grundienės (2014) atliktame tyrime nebuvo

nustatyta ryšio tarp išnagrinėtų finansinių rodiklių ir apgaulės tikimybės

finansinėse ataskaitose.

1 lentelė. Apgaulių nustatymo būdų analizė užsienio ir Lietuvos autorių darbuose

Šaltiniai |

Apgaulių nustatymo būdas |

Pritaikymas |

Apribojimai |

Ozili (2020), Stern (2016) |

Finansinių rodiklių palyginimas su įmonių, kuriose yra nustatyta apgaulė, rodikliais |

Vienas iš paprasčiausiai pritaikomų būdų, duomenys lengvai prieinami |

Įmonės gali atsižvelgti į šį tyrimo būdą ir pakoreguoti savo finansinius duomenis |

Stern (2016) |

Stebėti pasikartojančius įmonių veiksmus ir atsikartojančius modelius |

Paprasta nustatyti apgaulingas sritis, kurias reikėtų patikrinti papildomai |

Reikalinga turėti daug informacijos apie įmonės veiklą ir atliekamas operacijas |

Stern (2016) |

Horizontali ir vertikali analizė |

Dažnai ir paprastai pritaikoma, reikalingi tik lengvai prieinami duomenys |

Analizės metu dėl pateiktos informacijos iškraipymo gali būti nepastebėtos reikšmingos vietos |

Mackevičius, Giriūnas (2013) |

Vidaus kontrolė |

Efektyvi vidaus kontrolė turėtų veikti kiekvienoje įmonėje |

Vidaus kontrolė turi būti nuolat vertinama, tačiau jos veiksmingumas priklauso nuo vadovybės įtakos |

Mackevičius, Giriūnas (2013) |

Apgaulės trikampis |

Dažniausiai naudojama auditorių ir tyrėjų siekiant nustatyti apgaulės riziką |

Tyrėjams gali būti neprieinami duomenys apie darbuotojų vertybes ir kitus išorinius veiksmus, todėl rezultatai gali būti netikslūs |

Simeunovic, Grubor ir Ristic (2016), Ozili (2020) |

Finansinių ataskaitų auditas |

Nors atlieka tik nedidelė dalis įmonių, tai labiausiai paplitusi priemonė |

Aptinkama tik maža dalis egzistuojančių apgaulių, remiamasi vadovybės patvirtinimais, naudojama duomenų atranka |

Barkauskas, Spiečiūtė ir Juodkaitė-Granskienė (2016), Ozili (2020) |

Teismo ekspertizė |

Naudojama tik teismo procesuose |

Reikalingos didelės apimtys duomenų, apgaulių aptikimas dalinai priklauso nuo asmeninių ekspertų savybių. |

Šaltinis: sudaryta autorės, remiantis lentelėje nurodytais šaltiniais

Apibendrinant, tyčinius bankrotus nustatyti ir

įrodyti yra sudėtinga, todėl tyrėjams nurodomi tokie sukčiavimo požymiai,

kaip nuostolingai parduodamas įmonės turtas, įmonei turint įsipareigojimų

suteikiamos paskolos be palūkanų ar pasisavinamos įmonės lėšos. Šie požymiai

gali identifikuoti tyčinį bankrotą. Ekspertai, kad galėtų nustatyti įmonių

tyčinio bankroto tikimybę, pirmiausia turi įvertinti įmonės veiklos

tęstinumo riziką. Nemokumui įvertinti yra daugybė tikimybės modelių ir

kitokių apskaičiavimo būdų. Tačiau šiuo metu tyrėjai dažniausiai pasirenka

pritaikyti Altman bankroto tikimybės modelį. Šis būdas tyrėjų dažniausiai

pasirenkamas dėl savo paprastumo ir greitumo, taip pat suteikiama

informacija yra pakankamai patikima. Esant tyčinio įmonių bankroto galimybei

ekspertas ne tik turi įrodyti, kad įmonė buvo nemoki, tačiau taip pat ir

pateikti reikšmingų apskaitos apgaulių įrodymų. Nustatyti apgaules įmonių

apskaitoje galima įvairiais būdais. Koks būdas bus pasirinktas, priklauso

nuo kiekvieno tyrėjo. Taip pat svarbu, kokias galimybes, išteklius ir

duomenis tyrėjas gali pasiekti. Esant dideliems tyrimo apribojimams rodiklių

apskaičiavimas gali padėti identifikuoti apgaules finansinėse ataskaitose.

Taip pat Altman ![]() -Score modelis gali būti

naudojamas ne vien siekiant nustatyti bankroto tikimybę, tačiau ir

identifikuoti apgaules. Todėl norint nustatyti apgaules bankrutuojančių

įmonių finansinėse ataskaitose ir taip patvirtinti tyčinio bankroto įvykdymą

galima pritaikyti finansinių rodiklių ir

-Score modelis gali būti

naudojamas ne vien siekiant nustatyti bankroto tikimybę, tačiau ir

identifikuoti apgaules. Todėl norint nustatyti apgaules bankrutuojančių

įmonių finansinėse ataskaitose ir taip patvirtinti tyčinio bankroto įvykdymą

galima pritaikyti finansinių rodiklių ir ![]() -Score apskaičiavimo

metodą.

-Score apskaičiavimo

metodą.

2. Tyčinių bankrotų požymių identifikavimo metodika

Tyčinių bankrotų nustatymas yra sudėtingas procesas. Nors nėra tikslios tyčinių bankrotų identifikavimo metodikos, tačiau, atlikus literatūros analizę, buvo nustatyta, kad dažniausiai šis procesas atliekamas dviem etapais – nustatant įmonės bankroto tikimybę ir apgaules įmonės apskaitoje. Tyrimo problema: tyčinių bankrotų nustatymas užima daug laiko ir reikalauja didelės duomenų apimties. Tačiau dažniausiai vien finansinių ataskaitų duomenų nepakanka. Tyrėjai turi naudoti vidinius įmonių duomenis, tačiau dažniausiai tokia informacija yra sunkiai pasiekiama. O duomenų įvertinimas priklauso nuo tyrėjo gebėjimų, pastabumo ir kvalifikacijos. Todėl reikalinga surasti būdą, kuris palengvintų tyčinių bankrotų nustatymą bei padėtų įvertinti rezultatus, nepriklausomai nuo tyrėjo kvalifikacijos ir įgūdžių.

Siekiant nustatyti tyčinio bankroto nustatymui reikšmingus ir įtaką darančius finansinius rodiklius ir sukurti tyčinių bankrotų požymių identifikavimo metodiką, atliekamas kiekybinis tyrimas. Siekiant atrasti finansinių rodiklių ryšį su tyčinio bankroto tikimybe pasirinkta nagrinėti Lietuvos bankrutavusias įmones trejus metus iki įmonės bankroto laikotarpiu nuo 2016 m. iki 2020 m. Kiekybiniai duomenys – įmonių finansinės ataskaitos, gautos iš UAB „Okredo“ informacinės sistemos. Pagal Statistikos departamento duomenis Lietuvoje 2016–2020 m. laikotarpiu buvo 12 125 baigtų bankroto procesų. Siekiant atvaizduoti tiksliausią įmonių bankrotų skaičių Lietuvoje per metus buvo apskaičiuotas baigtų bankroto procesų metinis vidurkis – 2 425. 2016–2020 m. laikotarpiu tyčiniais bankrotais iš viso buvo pripažinta 408 atvejai. Tyčinių bankrotų, įvykusių per metus, vidurkis yra 81,6. Imtis skaičiuojama nuo metinio vidurkio, nes įmonių bankrotas tęsiasi ne vienerius metus ir kiekvienais metais šis dydis ženkliai svyruoja.

Pagal Paniotto formulę (Valackienė, 2004) buvo apskaičiuota tyrimo imtis ir gauta, kad iš viso reikalinga ištirti 141 bankrutavusias įmones. Jas sudaro 96 bankrutavusių įmonių ir 45 įmonių, kurių bankrotas buvo pripažintas tyčiniu. Kiekvieno tyčinio bankroto įmonei yra surandama į ją panaši veikla ir veikimo laikotarpiu įprastai bankrutavusi įmonė. Siekiant užtikrinti tyrimo imtį, taip pat atrenkamos papildomos 51 įvairios bankrutavusios įmonės.

Atliekant kiekybinę tyrimo dalį buvo pasirinktas Altman Z![]() -Score modelis dėl jo tikslumo, nustatant bankroto tikimybę

anksčiau nei vieneri metai iki įmonės bankroto. Pagal Persons (1995),

Dalnial ir kt. (2014) atliktus tyrimus įmonių, kurios pateikė apgaulingas

finansines ataskaitas,

-Score modelis dėl jo tikslumo, nustatant bankroto tikimybę

anksčiau nei vieneri metai iki įmonės bankroto. Pagal Persons (1995),

Dalnial ir kt. (2014) atliktus tyrimus įmonių, kurios pateikė apgaulingas

finansines ataskaitas, ![]() -Score dydis buvo

ženkliai didesnis nei neapgaulingų įmonių finansinėse ataskaitose.

-Score dydis buvo

ženkliai didesnis nei neapgaulingų įmonių finansinėse ataskaitose.

(1 formulė)

![]()

![]() –

– ![]()

![]() –

– ![]()

![]() –

–![]()

![]() –

– ![]()

![]() –

– ![]()

Tyrimui atlikti pagal išnagrinėtų autorių tyrimus buvo atrinkti finansiniai rodikliai, kurie gali identifikuoti apgaules finansinėse ataskaitose. Toks tyrimo etapas buvo pasirinktas, nes literatūros analizės metu buvo nustatyta, kad apgaulės yra susijusios su tyčiniais bankrotais. Tyrime yra apskaičiuojami 5 tipų rodikliai: pelningumo, turto struktūros, finansinio sverto ir trumpalaikio mokumo (likvidumo) rodikliai. 2 lentelėje nurodytų autorių atrinkti finansiniai rodikliai pagal atliktus ankstesnius autorių tyrimus turi požymių, jog gali identifikuoti apgaules finansinėse ataskaitose.

2 lentelė. Finansiniai rodikliai, galintys indikuoti apgaules finansinėse ataskaitose

Rodiklio tipas |

Rodiklio pavadinimas |

Apskaičiavimas |

Apgaulę indikuojantis dydis |

Autoriai |

Pelningumo rodikliai |

Grynasis pelningumo rodiklis |

|

Mažesnis arba neigiamas |

Nia (2015), Dalnial ir kt. (2014), Kanapickienė, Grundienė (2014). |

Turto pelningumas |

|

Persons (1995), Kanapickienė, Grundienė (2014). |

||

Turto struktūros rodikliai |

Trumpalaikio turto dalis turte |

|

Didesnis |

Persons (1995), Nia (2015), Dalnial ir kt. (2014), Kanapickienė, Grundienė (2014), Mongwe, Malan (2020). |

Atsargų dalis turte |

|

Persons (1995), Nia (2015), Dalnial ir kt. (2014), Kanapickienė, Grundienė (2014). |

||

Gautinų sumų ir pajamų santykis |

|

Dalnial ir kt. (2014). |

||

Gautinų sumų dalis turte |

|

Persons (1995). |

||

Finansinio sverto rodikliai |

Bendras skolos rodiklis |

|

Teigiamas arba kuo didesnis |

Persons (1995), Nia (2015) Dalnial ir kt. (2014), Mongwe, Malan (2020). |

Finansinis svertas |

|

Nia (2015), Dalnial ir kt. (2014), Kanapickienė, Grundienė (2014). |

||

Trumpalaikio mokumo (likvidumo) rodikliai |

Apyvartinio kapitalo ir turto santykis |

|

Naudojamas Z |

Persons (1995), Nia (2015), Dalnial ir kt. (2014), Kanapickienė, Grundienė (2014). |

Bendrojo trumpalaikio mokumo rodiklis |

|

Mažesnis |

Mongwe, Malan (2020), Kanapickienė, Grundienė (2014). |

|

Apyvartinio kapitalo rodikliai |

Turto apyvartumas |

|

Naudojamas Z |

Persons (1995), Nia (2015), Dalnial ir kt. (2014), Kanapickienė, Grundienė (2014). |

Šaltinis: sudaryta autorės, remiantis lentelėje nurodytais šaltiniais

Pelningumo rodikliai apskaičiuojami santykiu grynasis pelnas/pardavimo pajamos ir grynasis pelnas/turtas. Pagal Persons (1995) atliktą tyrimą šie rodikliai turėtų būti mažesni nei apgaulių neatlikusių įmonių ar net neigiami. Dalnial ir kt. (2014) nurodo, kad mažas pelningumas gali įmones paskatinti atlikti apgaules, atvaizduojant geresnius rezultatus. Tačiau pagal autorių atliktą tyrimą apgaulingose finansinėse ataskaitose vis dėlto aptinkamos neigiamos šių rodiklių reikšmės.

Turto struktūros rodikliai apskaičiuojami: trumpalaikis turtas/turtas, atsargos/turtas, gautinos sumos/pardavimo pajamos, gautinos sumos/turtas. Persons (1995) pastebėjo, kad apgaulingose finansinėse ataskaitose dažnai atsargos ir gautinos sumos yra didesnės nei įprastai. Taip pat apgaulingose ataskaitose yra ženkliai didesnė trumpalaikio turto suma. Dalnial ir kt. (2014) nurodo, kad apskaičiuojami trumpalaikio turto rodikliai apgaulingose ataskaitose yra ženkliai didesni.

Finansinio sverto rodikliai apskaičiuojami: įsipareigojimai/turtas, įsipareigojimai/nuosavas kapitalas. Pagal Persons (1995) nurodo, kad didesnis šių rodiklių dydis parodo ryšį su didesne tikimybe atlikti apgaules. Tai yra susiję su tuo, kad įmonės, pateikusios apgaulingas finansines ataskaitas, tikisi papildomai pasiskolinti. Rodiklių dydis, kuris indikuotų apgaules apskaitoje, yra teigiamas ir pagal Dalnial ir kt. (2014); kuo didesnė rodiklio reikšmė, tuo didesnė apgaulių tikimybė.

Bendrojo trumpalaikio mokumo rodiklis apskaičiuojamas santykiu trumpalaikis turtas/trumpalaikiai įsipareigojimai. Mongwe, Malan (2020) atliktame tyrime nustatė, kad kuo didesnį šį rodiklį turi įmonės, tuo mažiau yra tikėtina, kad jų finansinėse ataskaitose yra apgaulių. Todėl mažesnio dydžio rodiklio rezultatas gali indikuoti, kad įmonė susiduria su finansiniais sunkumais ir yra didesnė tikimybė aptikti apgaules finansinėse ataskaitose.

Toliau siekiant nustatyti, kurie rodikliai labiausiai yra susiję su tyčiniais bankrotais, yra sudaroma regresinė lygtis. Modelyje apskaičiuojami finansiniai rodikliai yra nepriklausomi kintamieji. Šie nepriklausomi kintamieji yra naudojami apskaičiuoti priklausomą kintamąjį – Y. Logistinės regresijos lygtyje Y yra priklausomas kintamasis, kurio reikšmės gali būti 1 – reiškiantis tyčinį bankrotą ir 0 – reiškiantis įprastą bankrotą.

(2 formulė)

![]()

![]() – laisvasis

narys;

– laisvasis

narys;

![]() – koeficientas, kuris

parodo Y pakitimo reikšmę, kai X reikšmė pasikeičia vienu

vienetu;

– koeficientas, kuris

parodo Y pakitimo reikšmę, kai X reikšmė pasikeičia vienu

vienetu;

![]() – grynasis

pelnas/pardavimo pajamos;

– grynasis

pelnas/pardavimo pajamos;

![]() – grynasis

pelnas/turtas;

– grynasis

pelnas/turtas;

![]() – trumpalaikis

turtas/turtas;

– trumpalaikis

turtas/turtas;

![]() –

atsargos/turtas;

–

atsargos/turtas;

![]() – gautinos

sumos/pajamos;

– gautinos

sumos/pajamos;

![]() – gautinos

sumos/turtas;

– gautinos

sumos/turtas;

![]() –

įsipareigojimai/turtas;

–

įsipareigojimai/turtas;

![]() –

įsipareigojimai/nuosavas kapitalas;

–

įsipareigojimai/nuosavas kapitalas;

![]() – trumpalaikis

turtas/trumpalaikiai įsipareigojimai;

– trumpalaikis

turtas/trumpalaikiai įsipareigojimai;

![]() – Z

– Z![]() -Score;

-Score;

![]() – liekamoji

paklaida.

– liekamoji

paklaida.

Siekiant nustatyti, ar pasirinkti finansiniai rodikliai gali parodyti reikšmingą skirtumą tarp tyčinių bankrotų ir įprastų bankrotų rodiklių rezultatų, yra pritaikomas nepriklausomų rodiklių t-testas. T-testui pritaikyti pasirenkama nagrinėti 45 tyčinio bankroto įmonės ir 45 panašių požymių įprastai bankrutavusias įmones. Šiam tyrimui pasirenkamas 45 įprastų bankrotų atvejų skaičius, kad kiekvieno tyčinio bankroto atvejui būtų tų pačių pagrindinių požymių įprastai bankrutavusi įmonė-atitikmuo.

3. Tyčinių bankrotų identifikavimo metodikos nustatymas naudojant kiekybinius tyrimo būdus

Pritaikius Altman Z![]() -Score bankroto nustatymo

modelį buvo atliekamas tyčinių ir įprastų bankrotų nustatymas. Siekiant

tiksliau palyginti tyčinių ir netyčinių bankrotų atvejus buvo atrinktas

vienodas skaičius abiejų tipų įmonių: 45 tyčinių bankrotų įmonių ir 45

įprastai bankrutavusių įmonių finansiniai duomenys. Tyrime buvo pasirinkta

palyginti tyčinius ir netyčinius bankrotus, kad būtų galima identifikuoti

Altman Z

-Score bankroto nustatymo

modelį buvo atliekamas tyčinių ir įprastų bankrotų nustatymas. Siekiant

tiksliau palyginti tyčinių ir netyčinių bankrotų atvejus buvo atrinktas

vienodas skaičius abiejų tipų įmonių: 45 tyčinių bankrotų įmonių ir 45

įprastai bankrutavusių įmonių finansiniai duomenys. Tyrime buvo pasirinkta

palyginti tyčinius ir netyčinius bankrotus, kad būtų galima identifikuoti

Altman Z![]() -Score modelio reikšmių skirtumus tarp įmonių, kurių veiklą buvo

nesėkminga, ir apgaulingai veikiančių įmonių. Duomenys yra sugretinami

atrinkus panašius stebinius. Įmonės yra rūšiuojamos pagal jų bankrutavimo

metus ir veiklos rūšį.

-Score modelio reikšmių skirtumus tarp įmonių, kurių veiklą buvo

nesėkminga, ir apgaulingai veikiančių įmonių. Duomenys yra sugretinami

atrinkus panašius stebinius. Įmonės yra rūšiuojamos pagal jų bankrutavimo

metus ir veiklos rūšį.

Altman Z![]() -Score modelis gali

nustatyti labai didelę bankroto tikimybę, kai Z

-Score modelis gali

nustatyti labai didelę bankroto tikimybę, kai Z![]() rodiklis yra mažesnis

nei 1,23. Pagal gautus rezultatus likus metams iki įmonės bankroto šis

modelis gali nustatyti 57,78 proc. tyčinių bankrotų ir 46,67 proc. įprastų

bankrotų. Likus dvejiems metams iki įmonės bankroto šis modelis gali

nustatyti 37,78 proc. tyčinių bankrotų ir 26,67 proc. įprastų bankrotų. O

likus trejiems metams iki įmonės bankroto šis modelis gali nustatyti 48,89

proc. tyčinių bankrotų ir 42,22 proc. įprastų bankrotų. Tiksliausiai modelis

veikia jį pritaikant paskutiniais įmonės veikimo metais. O bendrai Altman

Z

rodiklis yra mažesnis

nei 1,23. Pagal gautus rezultatus likus metams iki įmonės bankroto šis

modelis gali nustatyti 57,78 proc. tyčinių bankrotų ir 46,67 proc. įprastų

bankrotų. Likus dvejiems metams iki įmonės bankroto šis modelis gali

nustatyti 37,78 proc. tyčinių bankrotų ir 26,67 proc. įprastų bankrotų. O

likus trejiems metams iki įmonės bankroto šis modelis gali nustatyti 48,89

proc. tyčinių bankrotų ir 42,22 proc. įprastų bankrotų. Tiksliausiai modelis

veikia jį pritaikant paskutiniais įmonės veikimo metais. O bendrai Altman

Z![]() -Score modelis nustato egzistuojančią bankroto tikimybę ir labai

didelę bankroto tikimybę, kai Z

-Score modelis nustato egzistuojančią bankroto tikimybę ir labai

didelę bankroto tikimybę, kai Z![]() rodiklis yra mažesnis

nei 2,90. Pagal gautus tyrimo rezultatus likus metams iki įmonės bankroto

šis modelis gali nustatyti įmonių, kurios susiduria su labai didele tikimybe

(kai rodiklis mažesnis nei 1,23) ir galimybe (kai rodiklis intervale

1,23

rodiklis yra mažesnis

nei 2,90. Pagal gautus tyrimo rezultatus likus metams iki įmonės bankroto

šis modelis gali nustatyti įmonių, kurios susiduria su labai didele tikimybe

(kai rodiklis mažesnis nei 1,23) ir galimybe (kai rodiklis intervale

1,23![]() 2,90) bankrutuoti, yra 73,33 proc. tyčinių bankrotų ir 66,67

proc. įprastų bankrotų. Likus dvejiems metams iki įmonės bankroto šis

modelis gali nurodyti bankroto tikimybę 68,89 proc. tyčinių bankrotų ir

62,22 proc. įprastų bankrotų. O likus trejiems metams iki įmonės bankroto

šis modelis indikuoja bankroto tikimybę 73,33 proc. tyčinių bankrotų ir

68,89 proc. įprastų bankrotų. Altman Z

2,90) bankrutuoti, yra 73,33 proc. tyčinių bankrotų ir 66,67

proc. įprastų bankrotų. Likus dvejiems metams iki įmonės bankroto šis

modelis gali nurodyti bankroto tikimybę 68,89 proc. tyčinių bankrotų ir

62,22 proc. įprastų bankrotų. O likus trejiems metams iki įmonės bankroto

šis modelis indikuoja bankroto tikimybę 73,33 proc. tyčinių bankrotų ir

68,89 proc. įprastų bankrotų. Altman Z![]() -Score modelio rezultatai

neindikavo bankroto tikimybės tyrimo imtyje atrinktuose tyčinių ir įprastų

bankrotų atvejuose. Bankroto tikimybės modelis nurodė labai mažą tikimybę

bankrutuoti likus metams iki įmonės bankroto 26,67 proc. tyčinių bankrotų ir

33,33 proc. įprastų bankrotų. Likus dvejiems metams iki įmonės bankroto šis

modelis nurodo bankroto tikimybę 31,11 proc. tyčinių bankrotų ir 37,78 proc.

įprastų bankrotų. O likus trejiems metams iki įmonės bankroto šis modelis

indikuoja bankroto tikimybę 26,67 proc. tyčinių bankrotų ir 31,11 proc.

įprastų bankrotų. Pagal rezultatus galima pastebėti, kad bankroto tikimybės

modelis tyrime nenustatė prastos įmonės finansinės būklės ir bankroto

tikimybės dažniau įprastų bankrotų atvejuose. Įprastuose bankrotuose nors ir

yra didelių rodiklių pasikeitimų, jie dažniausiai yra tolygiai mažėjantys

(žr. 1 pav.).

-Score modelio rezultatai

neindikavo bankroto tikimybės tyrimo imtyje atrinktuose tyčinių ir įprastų

bankrotų atvejuose. Bankroto tikimybės modelis nurodė labai mažą tikimybę

bankrutuoti likus metams iki įmonės bankroto 26,67 proc. tyčinių bankrotų ir

33,33 proc. įprastų bankrotų. Likus dvejiems metams iki įmonės bankroto šis

modelis nurodo bankroto tikimybę 31,11 proc. tyčinių bankrotų ir 37,78 proc.

įprastų bankrotų. O likus trejiems metams iki įmonės bankroto šis modelis

indikuoja bankroto tikimybę 26,67 proc. tyčinių bankrotų ir 31,11 proc.

įprastų bankrotų. Pagal rezultatus galima pastebėti, kad bankroto tikimybės

modelis tyrime nenustatė prastos įmonės finansinės būklės ir bankroto

tikimybės dažniau įprastų bankrotų atvejuose. Įprastuose bankrotuose nors ir

yra didelių rodiklių pasikeitimų, jie dažniausiai yra tolygiai mažėjantys

(žr. 1 pav.).

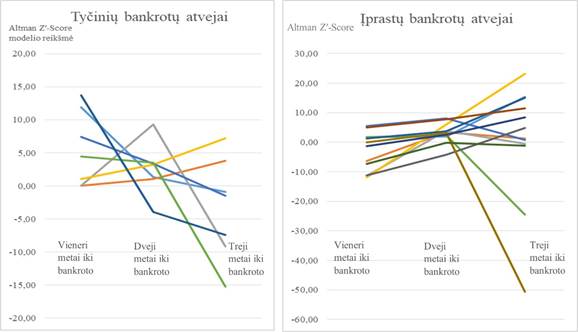

1 pav.

Didžiausių Altman Z′-Score modelio reikšmių pokyčių palyginimas

Šaltinis: parengta autorės, remiantis atliktu

tyrimu

Tyčinių bankrotų atvejais rodiklių pasikeitimai yra netolygūs,

jie gali tiek mažėti, tiek didėti ir neturi aiškios tendencijos. Šios

tendencijos gali atsirasti dėl to, kad įmonė gali veikti tiek pelningai ir

indikuoti puikius finansinius rodiklius, tačiau pateikus klaidingas

finansines ataskaitas įmonės finansiniai rodikliai gali ženkliai suprastėti

ar pagerėti, priklausomai nuo įmonės apgaulingų ataskaitų tikslo. Todėl ir

negalima pastebėti vienos tikslingos tendencijos. Taip pat tyčinių bankrotų

atvejais buvo apskaičiuotos reikšmės, kai Altman Z![]() -Score modelio reikšmės

paskutiniais metais iki įmonės bankroto padidėjo 12 kartų ir kitu atveju

sumažėjo 347 kartus. Tokių didelių pokyčių įprastai bankrutavusių įmonių

apskaičiuoti Altman Z

-Score modelio reikšmės

paskutiniais metais iki įmonės bankroto padidėjo 12 kartų ir kitu atveju

sumažėjo 347 kartus. Tokių didelių pokyčių įprastai bankrutavusių įmonių

apskaičiuoti Altman Z![]() -Score modelis

neindikavo. O įprastai bankrutavusių įmonių Altman Z

-Score modelis

neindikavo. O įprastai bankrutavusių įmonių Altman Z![]() -Score

tendencijos yra pakankamai tolygios dėl pateikiamų tikslių finansinių

ataskaitų. Todėl galima matyti tolygaus įmonės finansinės būklės blogėjimo

ir didėjančios įmonės bankroto tikimybės tendencijas.

-Score

tendencijos yra pakankamai tolygios dėl pateikiamų tikslių finansinių

ataskaitų. Todėl galima matyti tolygaus įmonės finansinės būklės blogėjimo

ir didėjančios įmonės bankroto tikimybės tendencijas.

Dėl didesnio

tikslumo nustatant tyčinius bankrotus pritaikius Altman Z![]() -Score

modelį, galima daryti prielaidą, kad įmonės yra linkusios bloginti savo

rodiklius tikslingai. Kadangi šis bankroto tikimybės nustatymo modelis yra

plačiai paplitęs praktikoje, o jį taip pat naudoja tyrėjai, atlikdami įmonių

bankrotų tyrimus, įmonės savo finansinius rodiklius galimai pritaiko šiam

modeliui tam, kad galėtų įrodyti bankroto tikslingumą. Tačiau pagal gautus

rezultatus galima daryti prielaidą, kad Altman Z

-Score

modelį, galima daryti prielaidą, kad įmonės yra linkusios bloginti savo

rodiklius tikslingai. Kadangi šis bankroto tikimybės nustatymo modelis yra

plačiai paplitęs praktikoje, o jį taip pat naudoja tyrėjai, atlikdami įmonių

bankrotų tyrimus, įmonės savo finansinius rodiklius galimai pritaiko šiam

modeliui tam, kad galėtų įrodyti bankroto tikslingumą. Tačiau pagal gautus

rezultatus galima daryti prielaidą, kad Altman Z![]() -Score modelis nėra

tinkamas tiksliai nustatyti įmonių bankroto tikimybę Lietuvoje veikiančioms

įmonėms, nes jau bankrutavusių įmonių imtyje nustatyti labai didelę tikimybę

bankrutuoti gali tik mažiau nei pusei imtyje esančių atvejų. Todėl, siekiant

padidinti tyčinių bankrotų tikimybės nustatymo tikslumą, reikalinga šį

modelį papildyti kitais finansiniais rodikliais, kurie labiau atspindėtų

Lietuvos įmonių bankrotų tendencijas.

-Score modelis nėra

tinkamas tiksliai nustatyti įmonių bankroto tikimybę Lietuvoje veikiančioms

įmonėms, nes jau bankrutavusių įmonių imtyje nustatyti labai didelę tikimybę

bankrutuoti gali tik mažiau nei pusei imtyje esančių atvejų. Todėl, siekiant

padidinti tyčinių bankrotų tikimybės nustatymo tikslumą, reikalinga šį

modelį papildyti kitais finansiniais rodikliais, kurie labiau atspindėtų

Lietuvos įmonių bankrotų tendencijas.

Siekiant sudaryti tyčinių bankrotų modelį, tyrime atliekama logistinė regresinė analizė. SPSS programos pagalba buvo išnagrinėti paskutinių metų iki įmonės bankroto duomenys. Atlikto tyrimo p = < 0,001. Kadangi p reikšmė yra mažesnė nei 0,05, galima teigti, kad išnagrinėtas modelis tinkamai aprašo imties duomenis. Nors modelis ir tinka, siekiant nustatyti tyčinius bankrotus, jame yra daug kintamųjų, kurie yra statistiškai nereikšmingi. Todėl paliekami tik rodikliai, kurių p reikšmė yra < 0,05. Toliau modelis yra tobulinamas, paliekant rodiklius X2 = <0,001, X7 = 0,001, X8 = 0,041 ir X10 = 0,144. Nors X10 p reikšmė yra > 0,05 ir jis nėra statistiškai reikšmingas, tačiau pašalinus reikšmingai sumažėja teisingai nustatomų atvejų skaičius.

Patobulinus modelį ir pašalinus visus nereikšmingus nepriklausomus kintamuosius buvo gauta p reikšmė = < 0,001. p reikšmė yra mažesnė nei 0,05, todėl patobulintas modelis tinkamai aprašo imties duomenis. Tikėtinumų santykio kriterijo X2 = 54,235. Taip pat tyrimo rezultatai nurodo Kokso ir Snelo R2 = 0,319, o Nagelkerkės R2 = 0,447 dydžius. Šie koeficientai yra didesni nei 0,20 ir tai nurodo modelio imties duomenų tinkamumą, identifikuojant tyčinius bankrotus. Hosmerio-Lemešou kriterijaus statistikos reikšmė 0,818, o p = 0,416. Modelis gerai tinka pasirinktai imčiai, nes p ≥ 0,05. Modelyje išliko pakankamai aukštas teisingas stebinių atpažinimo procentas – 83,7. Teisingai yra klasifikuojama 97,9 proc. įprastų bankrotų ir 53,3 proc. tyčinių bankrotų. 3 lentelėje nurodoma, kad Voldo kriterijus pateikia statistiškai reikšmingus X2, X7, X8 regresorius, o X10 regresorius pasirinktas dėl to, kad jį pašalinus reikšmingai sumažėja klasifikavimo tikslumo procentas. Visų reikšmingų regresorių p reikšmė yra < 0,05.

3 lentelė. Kintamieji patobulinto modelio lygtyje

Rodiklis |

B |

S.E. |

Wald |

Df. |

Sig. |

Exp(B) |

95 % C.I. EXP(B) |

95 % C.I. EXP(B) |

Apatinis |

Viršutinis |

|||||||

X2 |

-.641 |

.164 |

15.306 |

1 |

<.001 |

.527 |

.382 |

.726 |

X7 |

-.490 |

.162 |

9.109 |

1 |

.003 |

.612 |

.445 |

.842 |

X8 |

.015 |

.007 |

4.273 |

1 |

.039 |

1.015 |

1.001 |

1.030 |

X10 |

.048 |

.027 |

3.248 |

1 |

.072 |

1.050 |

.996 |

1.106 |

Konstanta |

-1.100 |

.300 |

13.438 |

1 |

<.001 |

.333 |

Šaltinis: parengta autorės, remiantis atliktu tyrimu

Pagal logistinės regresijos analizės duomenis buvo gautas toks modelis:

(3 formulė)

![]()

Didesni rodiklių X2 ir X7 dydžiai

didina tikimybę, kad stebinys yra įprastas bankrotas, o didesnės

X8 ir X10 reikšmės didina tikimybę, kad stebinys yra

tyčinis bankrotas. Galimybių santykio įvertis X2 kintamajam yra

0,527 (95 % pasikliautinis intervalas [0,382; 0,726]), galimybių santykio

įvertis X7 kintamajam yra 0,612 ([0,445; 0,842]), galimybių

santykio įvertis X8 kintamajam yra 1,015 ([1,001; 1,030]),

galimybių santykio įvertis X10 kintamajam yra 1,050 ([0,996;

1,106]). Todėl pagal tyrimo rezultatus galima teigti, kad rodikliai:

grynasis pelnas/turtas, įsipareigojimai/turtas, įsipareigojimai/nuosavas

kapitalas ir Altman Z![]() -Score modelis gali

padėti nustatyti tyčinio bankrotų atvejus.

-Score modelis gali

padėti nustatyti tyčinio bankrotų atvejus.

Tyrime buvo atliktas nepriklausomas t-testas. 4 lentelėje nurodomi 45 tyčinių bankrotų ir 45 įprastų bankrotų išnagrinėtų atvejų t-testo rezultatai. Pagal p reikšmę, kuri turi būti < 0,05, reikšmingiausi yra X2, X3 ir X5 rodikliai.

X1 – grynojo pelno/pardavimo pajamų rodiklis neturi didelio skirtumo tarp tyčinių ir įprastų bankrotų. Jo vidurkis išlieka maždaug panašus tyčinių bankrotų atvejais (-0,218±1,824) ir įprastų bankrotų atvejais (-0,750±3,637).

X2 – grynojo pelno/turto rodiklio vidurkis ženkliai skiriasi tarp tyčinių ir netyčinių bankrotų įmonių. Tyčinių bankrotų rodiklio vidurkis yra -6,46±13,183, o netyčinių bankrotų -0,165±0,813. Todėl mažesnis šio rodiklio dydis galėtų padėti indikuoti tyčinį bankrotą. Šis rodiklis yra ypatingai reikšmingas statistiškai, siekiant nustatyti tyčinius bankrotus, nes p = <0,001.

X3 – trumpalaikio turto/turto rodiklis pagal gautus nepriklausomo t-testo rezultatus neturi ženklaus vidurkio skirtumo tarp tyčinių (0,800±0,275) ir įprastų bankrotų (0,721±0,348) atvejų. Trumpalaikio turto dalis visame turte neturi didelių rodiklių skirtumų, nors tikėtina, kad šis rodiklis tyčinio bankroto atveju gali būti kiek didesnis. Tačiau t-testo rezultatai nurodo, kad nustatant tyčinius bankrotus šis rodiklis yra statistiškai reikšmingas. X3 rodiklio p = <0,018, todėl siekiant identifikuoti tyčinį bankrotą tikslinga šį rodiklį apskaičiuoti.

X4 – atsargų/turto rodiklis taip pat neturi svarbaus skirtumo tarp tyčinių (0,261±0,595) ir netyčinių (0,117±0,796) bankrotų atvejų rodiklių vidurkio, tačiau šis rodiklis taip pat yra ir statistiškai nesvarbus.

X5 – gautinų sumų/pajamų rodiklis nurodo svarbius vidurkių skirtumus tarp tyčinių (1,336±5,139) ir netyčinių (0,445±0,888) bankrotų atvejų. Didesnis gautinų sumų dydžio pajamose rodiklis gali indikuoti apie tyčinio bankroto tikimybę. Šis rodiklis taip pat yra statistiškai reikšmingas p = <0,009. Todėl siekiant nustatyti tyčinius bankrotus, šį rodiklį yra prasminga apskaičiuoti.

X6 – gautinų sumų/turto rodiklis nenurodo skirtumo, kuris leistų indikuoti tyčinius (0,324±0,621) ar netyčinius (0,505±0,920) bankrotus. Taip pat šis rodiklis nėra statistiškai reikšmingas.

X7 – įsipareigojimų/turto rodiklio nurodo skirtumą, kuris galėtų identifikuoti tendencijas tyčinių bankrotų finansinėse ataskaitose. Tyčiniuose (2,570±9,778) bankrotuose įsipareigojimai ir turto santykio vidurkis yra ženkliai didesnis nei įprastuose (1,580±2,815) bankrotuose. Nors šis rodiklis nėra statistiškai svarbus, jis gali būti svarbiu finansinių ataskaitų teisingumo indikatoriumi.

X8 – įsipareigojimų/nuosavo kapitalo rodiklis nurodo ypatingai didelį vidurkių skirtumą. Tyčinių bankrotų (15,020±37,629) ir netyčinių (-22,102±31,325) bankrotų įsipareigojimų dydis ženkliai skiriasi nuo įmonėje esamo kapitalo dydžio. Nors šis rodiklis nėra statistiškai reikšmingas, tačiau gali suteikti papildomos informacijos tyrėjui apie įmonės veiklos teisingumą.

X9 – trumpalaikio turto/trumpalaikių įsipareigojimų rodiklio vidurkis pagal t-testo rezultatus išlieka maždaug vienodas tiek tyčiniuose (1,596±3,578) bankrotuose, tiek įprastuose (1,540±2,192) bankrotuose. Šis rodiklis yra mažiausiai statistiškai reikšmingas iš visų atrinktų rodiklių, todėl šio rodiklio pritaikymas tyčinių bankrotų tikimybės įvertinimui gali būti abejotinas.

X10 – Altman Z![]() -Score modelis, kuris

padeda įvertinti įmonės finansinę būklę, atlikus t-testą parodė tendenciją

tyčinių (-5,604±6,626) bankrotų atvejais būti vidutiniškai mažesnis nei

įprastų (0,772±5,074) bankrotų atvejais. Nors rodiklių vidurkis abejais

atvejais rodytų labai didelę įmonės tikimybę bankrutuoti, tačiau tyčinių

bankrotų atvejais rodiklio vidurkis yra beveik 5 kartus mažesnis. Todėl

tikėtina, kad tyčinio bankroto atveju įmonės yra linkusios labiau šiuo

rodikliu manipuliuoti ir siekiant patvirtinti bankroto tikslingumą šiuos

rodiklius pabloginti. Nors rodiklis yra statistiškai nereikšmingas, tačiau

jį reikalinga apskaičiuoti ir vertinant įmonės bankroto tikimybę.

-Score modelis, kuris

padeda įvertinti įmonės finansinę būklę, atlikus t-testą parodė tendenciją

tyčinių (-5,604±6,626) bankrotų atvejais būti vidutiniškai mažesnis nei

įprastų (0,772±5,074) bankrotų atvejais. Nors rodiklių vidurkis abejais

atvejais rodytų labai didelę įmonės tikimybę bankrutuoti, tačiau tyčinių

bankrotų atvejais rodiklio vidurkis yra beveik 5 kartus mažesnis. Todėl

tikėtina, kad tyčinio bankroto atveju įmonės yra linkusios labiau šiuo

rodikliu manipuliuoti ir siekiant patvirtinti bankroto tikslingumą šiuos

rodiklius pabloginti. Nors rodiklis yra statistiškai nereikšmingas, tačiau

jį reikalinga apskaičiuoti ir vertinant įmonės bankroto tikimybę.

4 lentelė. Nepriklausomo t – testo rezultatai

Rodiklis |

Y |

Vidurkis |

Standartinis nuokrypis |

p - reikšmė |

t - testas |

X1 |

1.00 |

-.2180 |

1.82403 |

.312 |

.877 |

.00 |

-.7502 |

3.63705 |

|||

X2 |

1.00 |

-6.4598 |

13.18332 |

<.001 |

-3.197 |

.00 |

-.1652 |

.81313 |

|||

X3 |

1.00 |

.8002 |

.27474 |

.018 |

1.201 |

.00 |

.7209 |

.34769 |

|||

X4 |

1.00 |

.2651 |

.59451 |

.911 |

1.002 |

.00 |

.1167 |

.79618 |

|||

X5 |

1.00 |

1.3360 |

5.13906 |

.009 |

1.146 |

.00 |

.4451 |

.88791 |

|||

X6 |

1.00 |

.3236 |

.62112 |

.671 |

-1.095 |

.00 |

.5049 |

.92029 |

|||

X7 |

1.00 |

2.5702 |

9.77819 |

.289 |

.653 |

.00 |

1.5800 |

2.81528 |

|||

X8 |

1.00 |

15.0200 |

37.62906 |

.394 |

1.465 |

.00 |

-22.1023 |

31.32460 |

|||

X9 |

1.00 |

1.5956 |

3.57755 |

.946 |

.088 |

.00 |

1.5403 |

2.19244 |

|||

X10 |

1.00 |

-5.6047 |

6.62645 |

.121 |

-.866 |

.00 |

.7729 |

5.07445 |

Šaltinis: parengta autorės, remiantis atliktu tyrimu

Apibendrinant, pritaikius logistinę regresinę analizę buvo

gauta, kad dalis tyrimo pradinėje stadijoje atrinktų finansinių rodiklių

nėra statistiškai reikšmingi tyčinių bankrotų nustatymo procese. Patobulinus

regresinės analizės modelį buvo atrinkti keturi rodikliai, kurie yra tinkami

atskirti tyčinį nuo įprasto bankroto: X2 – grynasis

pelnas/turtas, X7 – įsipareigojimai/turtas, X8 –

įsipareigojimai/nuosavas kapitalas ir X10 – Altman Z![]() -Score modelis. Altman Z

-Score modelis. Altman Z![]() -Score modelis nebuvo

statistiškai reikšmingas, tačiau jis buvo paliktas modelyje, kad nesumažėtų

teisingų spėjinių procentinė dalis. Pritaikius šiuos rodiklius buvo

sudarytas tyčinių bankrotų nustatymo modelis. Taip pat papildomai atlikus

nepriklausomą t-testą jo rezultatai nurodė, kad, siekiant įvertinti tyčinio

bankroto tikimybę, reikalinga apskaičiuoti ir įvertinti šiuos rodiklius:

X2 – grynasis pelnas/turtas, X3 – trumpalaikis

turtas/turtas, X5 – gautinos sumos/pajamos, X7 –

įsipareigojimai/turtas, X8 – įsipareigojimai/nuosavas kapitalas

ir X10 – Altman Z

-Score modelis nebuvo

statistiškai reikšmingas, tačiau jis buvo paliktas modelyje, kad nesumažėtų

teisingų spėjinių procentinė dalis. Pritaikius šiuos rodiklius buvo

sudarytas tyčinių bankrotų nustatymo modelis. Taip pat papildomai atlikus

nepriklausomą t-testą jo rezultatai nurodė, kad, siekiant įvertinti tyčinio

bankroto tikimybę, reikalinga apskaičiuoti ir įvertinti šiuos rodiklius:

X2 – grynasis pelnas/turtas, X3 – trumpalaikis

turtas/turtas, X5 – gautinos sumos/pajamos, X7 –

įsipareigojimai/turtas, X8 – įsipareigojimai/nuosavas kapitalas

ir X10 – Altman Z![]() -Score. T-testo

rezultatuose nurodoma, kad rodikliai X7, X8, X10

neturi statistinio reikšmingumo, tačiau nurodo didelius skirtumus tarp

tyčinių ir netyčinių įmonių rodiklių vidurkių. Todėl šiuos rodiklius

apskaičiavus ir įvertinus atskirai būtų galima nustatyti tikslesnę tyčinių

bankrotų tikimybę.

-Score. T-testo

rezultatuose nurodoma, kad rodikliai X7, X8, X10

neturi statistinio reikšmingumo, tačiau nurodo didelius skirtumus tarp

tyčinių ir netyčinių įmonių rodiklių vidurkių. Todėl šiuos rodiklius

apskaičiavus ir įvertinus atskirai būtų galima nustatyti tikslesnę tyčinių

bankrotų tikimybę.

Išvados

Bankrotai gali būti suskirstyti į dvi rūšis: nesėkmingos įmonės veiklos padarinys ir atliktų apgaulių ar nusikalstamų veiksmų pasekmė. Pirmoji bankroto rūšis yra natūralus įmonės veikimo procesas. O antrosios rūšies bankrotai atneša naudą tik keletui fizinių asmenų, tačiau pakenkia darbuotojams, kreditoriams ir mokesčių mokėtojams. Tyčinius bankrotus įrodyti yra sudėtinga, nes pagrįsti įmonės nesėkmės priežastis reikalauja didelių finansinių ir laiko išteklių. Teismo aktuose yra apibrėžti tam tikri veiksmai, kuriuos galima traktuoti, kaip neleistinus ir tyčinius. Todėl siekiant įrodyti tyčinį bankrotą reikalinga pirmiausią įsitikinti, kad įmonė buvo nemoki. Tam gali būti panaudoti matematiniai ir tikimybės modeliai. Dažniausiai pasaulyje naudojamas yra Altman bankroto tikimybės modelis. Kad tyčinio bankroto tikimybė pasitvirtintų, tyrėjai turėtų rasti įrodymų apie įmonės apskaitoje esančių apskaitos apgaulių egzistavimą, nesąžiningo elgesio su kreditoriais požymių ar ekonomiškai nenaudingų sandorių sudarymo faktų. Tik tokiu būdu būtų galima įrodyti, kad įmonės bankrotas yra tyčinis ir vadovams grėstų atsakomybė.

Išnagrinėjus pagrindinius autorių atliktus tyrimus bankroto tikimybės

ir apgaulių finansinėse ataskaitose nustatymo temomis buvo atrinkti geriausi

būdai nustatyti tyčinį bankroto požymius. Todėl pasirinkta empirinėje darbo

dalyje pritaikyti Altman Z![]() -Score modelį ir atrinkti

finansinius rodiklius, kurie gali indikuoti apgaules finansinėse

ataskaitose. Siekiant sukurti tyčinių bankrotų požymių identifikavimo

metodiką atliktas kiekybinis tyrimas, kuriame nagrinėtos Lietuvos

bankrutavusios įmonės trejus metus iki įmonės bankroto laikotarpiu nuo 2016

m. iki 2020 m. Pagal Paniotto formulę apskaičiuota, kad iš viso reikalinga

ištirti 141 bankrutavusias įmones. Tyrime pirmiausia apskaičiuojamas Altman

Z -Score modelis ir vėliau atrinkti finansiniai rodikliai, kurie gali

identifikuoti apgaules finansinėse ataskaitose. Tyrime apskaičiavus Altman

Z

-Score modelį ir atrinkti

finansinius rodiklius, kurie gali indikuoti apgaules finansinėse

ataskaitose. Siekiant sukurti tyčinių bankrotų požymių identifikavimo

metodiką atliktas kiekybinis tyrimas, kuriame nagrinėtos Lietuvos

bankrutavusios įmonės trejus metus iki įmonės bankroto laikotarpiu nuo 2016

m. iki 2020 m. Pagal Paniotto formulę apskaičiuota, kad iš viso reikalinga

ištirti 141 bankrutavusias įmones. Tyrime pirmiausia apskaičiuojamas Altman

Z -Score modelis ir vėliau atrinkti finansiniai rodikliai, kurie gali

identifikuoti apgaules finansinėse ataskaitose. Tyrime apskaičiavus Altman

Z![]() -Score modelio reikšmes buvo nustatyta, kad mažesnė šio rodiklio

reikšmė gali nustatyti tyčinių bankrotų atvejais labai didelę tikimybę

bankrutuoti. Todėl galima daryti prielaidą, kad įmonės yra linkusios

pasibloginti finansinę būklę tikslingai ir taip patvirtinti bankroto

tikslingumą. Tačiau pagal gautus rezultatus daroma prielaida, kad Altman

Z

-Score modelio reikšmes buvo nustatyta, kad mažesnė šio rodiklio

reikšmė gali nustatyti tyčinių bankrotų atvejais labai didelę tikimybę

bankrutuoti. Todėl galima daryti prielaidą, kad įmonės yra linkusios

pasibloginti finansinę būklę tikslingai ir taip patvirtinti bankroto

tikslingumą. Tačiau pagal gautus rezultatus daroma prielaida, kad Altman

Z![]() -Score modelis nėra visiškai tinkamas tiksliai nustatyti įmonių

bankroto tikimybę Lietuvoje veikiančioms įmonėms. Išnagrinėjus 90

bankrutavusių įmonių imtį šis modelis nustatė labai didelę tikimybę

bankrutuoti tik 57,78 proc. tyčinių bankrotų ir 46,67 proc. įprastų

bankrotų. Todėl nustatant tyčinius bankrotus reikalinga į modelį įtraukti ir

kitus finansinius rodiklius, labiau atspindinčius Lietuvos įmonių bankroto

tendencijas.

-Score modelis nėra visiškai tinkamas tiksliai nustatyti įmonių

bankroto tikimybę Lietuvoje veikiančioms įmonėms. Išnagrinėjus 90

bankrutavusių įmonių imtį šis modelis nustatė labai didelę tikimybę

bankrutuoti tik 57,78 proc. tyčinių bankrotų ir 46,67 proc. įprastų

bankrotų. Todėl nustatant tyčinius bankrotus reikalinga į modelį įtraukti ir

kitus finansinius rodiklius, labiau atspindinčius Lietuvos įmonių bankroto

tendencijas.

Tyrime pritaikius logistinę regresinę analizę buvo

nustatyta, kad ne visi atrinkti finansiniai rodikliai yra statistiškai

reikšmingi tyčinių bankrotų nustatymo procese. Tačiau patobulinus regresinės

analizės modelį buvo atrinkti keturi rodikliai, kurie yra tinkami atskirti

tyčinį nuo įprasto bankroto. Tyrime pagal patobulintą modelį sudarytas

tyčinių bankrotų nustatymo modelis. Apskaičiavus grynojo pelno/turto,

įsipareigojimai/turto, įsipareigojimai/nuosavo kapitalo rodiklius ir Altman

Z![]() -Score modelį ir juos įstačius į gautą modelį galima nustatyti

tyčinio bankroto tikimybę. Taip pat nepriklausomas t-testas nurodė

pagrindines rodiklių vidurkių tendencijas lyginant tyčinius ir netyčinius

bankrotus. Tyrimo rezultatai rodo, kad nustatant tyčinius bankrotus, svarbu

apskaičiuoti ir įvertinti tokius papildomus rodiklius: trumpalaikis

turtas/turtas, gautinos sumos/pajamos. Dalis rodiklių neturi statistinio

reikšmingumo, tačiau nurodo didelius skirtumus tarp tyčinių ir netyčinių

įmonių rodiklių vidurkių. Todėl šiuos rodiklius apskaičiavus ir įvertinus

atskirai galima nustatyti tikslesnę tyčinių bankroto tikimybę.

-Score modelį ir juos įstačius į gautą modelį galima nustatyti

tyčinio bankroto tikimybę. Taip pat nepriklausomas t-testas nurodė

pagrindines rodiklių vidurkių tendencijas lyginant tyčinius ir netyčinius

bankrotus. Tyrimo rezultatai rodo, kad nustatant tyčinius bankrotus, svarbu

apskaičiuoti ir įvertinti tokius papildomus rodiklius: trumpalaikis

turtas/turtas, gautinos sumos/pajamos. Dalis rodiklių neturi statistinio

reikšmingumo, tačiau nurodo didelius skirtumus tarp tyčinių ir netyčinių

įmonių rodiklių vidurkių. Todėl šiuos rodiklius apskaičiavus ir įvertinus

atskirai galima nustatyti tikslesnę tyčinių bankroto tikimybę.

Literatūra

Altman, E. I.; Iwanicz-Drozdowska, M.; Laitinen, E. K.; Suvas, A., 2017. Financial distress prediction in an international context: a review and empirical analysis of altman's Z‐Score model. Journal of International Financial Management and Accounting. 28 (2), 131–171. https://doi.org/10.1111/jifm.12053.

Barkauskas, M.; Spiečiūtė, A.; Juodkaitė-Granskienė, G., 2016. Ekonominių ekspertinių tyrimų galimybės tiriant ūkines ir finansines nusikalstamas veikas. Teisės apžvalga. 2(14), 281–305. http://dx.doi.org/10.7220/2029-4239.14.17.

Bello, A.; M., Mohammed, A.; Javan, H., 2022. Effects of forensic audit on fraud detection in the Nigerian banking sector. African Journal of Management and Business Research. 4 (1), 10–18. Prieiga per:<https://publications.afropolitanjournals.com/index.php/ajmbr/article/view/143> [žiūrėta 2022 04 02].

Bercevič, E.; Jurevičienė, D., 2013. Evaluation of bankruptcy prediction models for Lithuanian companies. Trends economics and management. 7(13), 43–55. Prieiga per: <https://etalpykla.lituanistikadb.lt/object/LT-LDB-0001:J.04~2013~1538571607031/J.04~2013~1538571607031.pdf > [žiūrėta 2022 03 15].

Dalnial, H.; Kamaluddin, A.; Sanusi M., Z.; Khairuddin, S., K., 2014. Accountability in financial reporting: detecting fraudulent firms, Procedia - Social and Behavioral Sciences. 145, 61–69. https://doi.org/10.1016/j.sbspro.2014.06.011.

George, M., 2017. Husky International Electronics, Inc. v. Ritz: rethinking actual fraud, badges of fraud, and pleading standards in federal bankruptcy litigation. Maryland Law Review. 76(4), 1165–1192. Prieiga per: <https://www.marylandlawreview.org/volume-76-issue-4-student/husky-international-electronics-inc-v-ritz-rethinking-actual-fraud-badges-of-fraud-and-pleading-standards-in-federal-bankruptcy-litigation> [žiūrėta 2022 05 17].

Kanapickienė, R., 2014. Bankroto prognozavimo modelių taikymo Lietuvos transporto ir saugojimo sektoriuje tyrimas. Ekonomika ir vadyba: aktualijos ir perspektyvos. 3 (35), 35–43. Prieiga per: <https://etalpykla.lituanistikadb.lt/fedora/objects/LT-LDB-0001:J.04~2014~1473832371492/datastreams/DS.002.0.01.ARTIC/content> [žiūrėta 2022 03 21].

Kanapickienė, R., Grundienė, Ž., 2014. Apgaulių finansinėse ataskaitose nustatymas finansinių santykinių rodiklių pagalba. Apskaitos ir finansų mokslas ir studijos: problemos ir perspektyvos. 1 (9), 34–43. https://doi.org/10.15544/ssaf.2014.04.

Liodorova, J.; Shneidere, R., 2021. The international concept of forensic accounting: the example of bankruptcy fraud identification. Proceedings of the International Scientific Conference of Daugavpils University / Daugavpils Universitates Starptautiskas Zinatniskas Konferences Materiali. 62, 67–74.

Lokanan, M., 2021. Applying four quantitative prediction techniques to detect fraud in financial statements. Journal of Forensic and Investigative Accounting. 13 (2), 362–383. Prieiga per: <http://web.nacva.com.s3.amazonaws.com/JFIA/Issues/JFIA-2021-No2-8.pdf> [žiūrėta 2022 02 01].

Mackevičius, J., 2010. Integruota įmonių bankrotų prognozavimo metodika. Verslo ir teisės aktualijos. 5(1), 123–138. https://doi.org/10.5200/1822-9530.2010.05

Mackevičius, J.; Giriūnas, L., 2013. Transformational research of the fraud triangle. Ekonomika. 92 (4), 150–163. https://doi.org/10.15388/Ekon.2013.0.2336.

Mackevičius, J.; Poškaitė, D., 1999. Įmonių bankroto prognozavimo analizės metodikų tyrimas, remiantis finansinių ataskaitų duomenimis. Ekonomika. 49, 51–64. https://doi.org/10.15388/Ekon.1999.16631

Mackevičius, J.; Rakštelienė, A. (2005). Altman modelių taikymas Lietuvos įmonių bankrotui prognozuoti. Pinigų studijos. 1, 24–42. Prieiga per: <https://www.lb.lt/uploads/documents/docs/publications/mackevicius_2.pdf> [žiūrėta 2022 04 02].

Mackevičius, J.; Silvanavičiūtė, S., 2006. Įmonių bankroto prognozavimo modelių tinkamumo nustatymas. Verslas: teorija ir praktika. 7(4), 193–202. Prieiga per: <https://epublications.vu.lt/object/elaba:6172715/> [žiūrėta 2022 03 21].

Managing the business risk of fraud: a practical guide, (n.d.). Amerikos sertifikuotų buhalterių institutas. Prieiga per: <https://us.aicpa.org/content/dam/aicpa/forthepublic/auditcommitteeeffectiveness/guidanceandresources/downloadabledocuments/managing-the-business-risk-of-fraud.pdf > [žiūrėta 2022 02 24].

Miliauskė, E.; Paliulytė, I., 2013. Bankroto prognozavimo metodų pritaikomumas pasirinktų gamybinių įmonių pavyzdžiu. Ekonomika ir vadyba: aktualijos ir perspektyvos. 1 (29), 72–82. Prieiga per: <https://epublications.vu.lt/object/elaba:6097175/> [žiūrėta 2022 04 02].

Mironiuc, M.; Ioan-Bogdan R.; Alina, R., 2012. The fraud auditing: empirical study concerning the identification of the financial dimensions of fraud. Journal of Accounting and Auditing: Research & Practice. 2012 (1). https://doi.org/10.5171/2012.391631.

Mongwe, W., T.; Malan K., M., 2020. The efficacy of financial ratios for fraud detection using self organising maps. IEEE Symposium Series on Computational Intelligence (SSCI). 1100–1106. https://doi.org/10.1109/SSCI47803.2020.9308602.

Nia, S.H., 2015. Financial ratios between fraudulent and non-fraudulent firms: evidence from Tehran Stock Exchange. Journal of Accounting and Taxation. 7(3), 38–44. https://doi.org/10.5897/JAT2014.0166.

O’Bryan, D. W.; Quirin, J. J.; Goedeke, M. J., 2020. Tax return analysis in a fraud examination: the case of the bankruptcy auditor. Journal of Forensic Accounting Research. 5(1), 123–141. https://doi.org/10.2308/JFAR-19-015.

Ozili, P. K., 2020. Advances and issues in fraud research: a commentary. Journal of Financial Crime. 27(1), 92–103. https://doi.org/10.1108/JFC-01-2019-0012.

Persons, O., S., 1995. Using financial statement data to identify factor associated with fraudulent financial reporting. Journal of Applied Business Research. 11(3), 38–46. https://doi.org/10.19030/jabr.v11i3.5858.

Popov, D., 2018. Application of Altman Z-score for viability of small and medium enterprises. Journal Business Directions. 2, 5–17. Prieiga per: <https://bjournal-bfu.bg/uploads/posts/2018_2_5_17_en.pdf> [žiūrėta 2022 03 22].

Priemonių, įgalinančių geriau nustatyti su įmonių bankrotu susijusias nusikalstamas veikas, planas, 2010. AVNT. Prieiga per: <http://www.avnt.lt/assets/Nemokumas/Tyinis-Bankrotas/priemoniuplanas.pdf> [žiūrėta 2022 05 10].

Raziūnienė, D.; Juškaitė, G., 2020. Apskaitos klaidų ir apgaulės nustatymas: atvejo analizė. Buhalterinės apskaitos teorija ir praktika. 21, 3. https://doi.org/10.15388/batp.2020.18.

Rugenytė, D.; Menciūnienė, V.; Dagilienė, L., 2010. Bankroto prognozavimo svarba ir metodai. Verslas: teorija ir praktika. 11(2), 143–150. https://doi.org/10.3846/btp.2010.16.

Saleh, M. M. A.; Aladwan, M.; Alsinglawi, O.; Almari, M., O. S., 2021. Predicting fraudulent financial statements using fraud detection models. Financial Management and Accounting. 20 (3), 2–17.

Sanobar, A., 2012. Business bankruptcy prediction models: a significant study of the Altman’s Z-Score model. Asian Journal of Management Research. 3(1), 212–219. https://dx.doi.org/10.2139/ssrn.2128475.

Self, S.; Fudge, T.; Sullivan, G.; Harrington, T., 2016. Business acquisition: a case study with various accounting frauds. International Journal of Business, Accounting, and Finance. 10 (2), 15–24.

Simeunovic, N.; Grubor, G.; Ristic, N., 2016. Forensic accounting in the fraud auditing case. European Journal of Applied Economics. 13(2), 45–56. https://doi.org/10.5937/ejae13-10509.

Slavinskas, M., 2016. Nesąžiningi (neteisėti) įmonės valdymo organų veiksmai kaip tyčinio bankroto priežastys. Mokslo taikomieji tyrimai Lietuvos kolegijose. 12,177–182. Prieiga per: <http://ojs.kaunokolegija.lt/index.php/mttlk/article/view/125> [žiūrėta 2022 02 14].

Stern, N, 2016. Using forensic accounting to spot inconsistencies, potential fraud. Business Credit. 11 8(8), 4–6.

Tyčinių bankrotų apžvalga pasikeitus tyčinio bankroto požymių reglamentavimui, (b. m.). AVNT. Prieiga per: <www.avnt.lt/assets/Nemokumas/moni-bankrotas/Tyinis-bankrotas/2019-01-08Teikimasdltyiniobankroto5metai.docx> [žiūrėta 2022 05 10].

Tyčinių bankrotų Lietuvoje apžvalga (1993–2011 m.), (b. m.). AVNT. Prieiga per: <www.avnt.lt/assets/Nemokumas/Tyinis-Bankrotas/apzvalga.doc> [žiūrėta 2022 05 10].

Tyčinių bankrotų sąrašas (1993–2021 m.), (b. m.). AVNT. Prieiga per: <avnt.lrv.lt/uploads/avnt/documents/files/Tyc2021-03-04.xlsx> [žiūrėta 2022 01 04].

Valackienė, A., 2004. Sociologinis tyrimas. Kaunas: Kauno technologijos universitetas.

Wong, P. J.; Tezpa, B. L., 2016. Evaluating the cultural differences in bankruptcy fraud and money laundering in the United States and Europe. International Journal of Arts & Sciences. 9(3), 141–151. Prieiga per: <http://www.universitypublications.net/ijas/0903/pdf/H6V942.pdf> [žiūrėta 2022 02 13].

Gintarė Juškaitė: apskaitos ir finansų valdymo magistrė. Mokslinių interesų sritys – finansinė apskaita, finansinė analizė ir įmonių bankrotai. Lietuvos teismo ekspertizės centras. Institucijos adresas: Lvivo g. 19A, LT-09309, Vilnius.

Gintarė Juškaitė: Master in accounting and finance management. Scientific interests – financial accounting, financial analysis and corporate bankruptcies. Forensic Science Center of Lithuania. Address of the institution: Lvivo str. 19A, LT-09309, Vilnius.