Netiesioginių išlaidų paskirstymo tobulinimas naudojant FABC metodą (popieriaus ir kartono gaminių gamybos įmonės pavyzdžiu)

Ermina Liubinaitė

El.

paštas: ermina313@gmail.com

Ieva

Lipskytė

Vilniaus universitetas, Lietuva

El. paštas: ieva.lipskyte@evaf.stud.vu.lt

Anotacija. Kiekviena įmonė siekia kuo tiksliau nustatyti gaminamos produkcijos ar teikiamų paslaugų savikainą. Šiame procese nemažai sunkumų sukelia netiesioginių išlaidų paskirstymas. Ieškant kuo tikslesnių netiesioginių išlaidų paskirstymo alternatyvų, pastaraisiais dešimtmečiais išpopuliarėjo ir įmonėse vis plačiau taikomas veikla grįstas produkcijos savikainos kalkuliavimo metodas (angl. Activity Based Costing, sutr. ABC). ABC metodas turi daug privalumų, tačiau jam būdingi ir trūkumai, kurie lėmė tolesnį metodo tobulinimą, pasiūlant naujesnes metodo versijas. Tarp jų, neraiškųjį veikla grįstą produkcijos savikainos kalkuliavimą (angl. Fuzzy Activity Based Costing, sutr. FABC), kuris leidžia sumažinti riziką dėl duomenų rinkimo sąlygų neapibrėžtumo ir netikslaus išlaidų paskirstymo. Vis dėlto, nors mokslinėje literatūroje ir pateiktas teorinis FABC metodo modelis, tačiau taikomųjų tyrimų, skirtų konkretaus sektoriaus įmonėms, yra labai mažai. Atsižvelgiant į tai, kad netiesioginių išlaidų paskirstymo problema ypatingai aktuali gamybos įmonėms, straipsnyje nagrinėjamos FABC metodo taikymo galimybės gamybos įmonėse popieriaus ir kartono gaminių gamybos įmonės pavyzdžiu. Tyrimo tikslas: atskleidus ABC ir FABC diegimo principus, patobulinti netiesioginių išlaidų paskirstymo eigą popieriaus ir kartono gaminių gamybos įmonėje, naudojant FABC metodą. Tyrimui atlikti naudoti dokumentų analizės, stebėjimo, pokalbio, interviu, neraiškiųjų aibių analizės metodai. Tyrimo rezultatai atskleidė, kad naudojant FABC metodą dalies veiklos sričių išlaidų koeficientai yra mažesni, o dalies didesni negu naudojant ABC metodą. Parengta netiesioginių išlaidų paskirstymo tobulinimo eiga, naudojant FABC metodą, galėtų būti tinkamu pavyzdžiu diegiant jį ir kitų gamybos sektorių įmonėse.

Reikšminiai žodžiai: netiesioginių išlaidų paskirstymas, veikla grįstas savikainos kalkuliavimo metodas, neraiškusis veikla grįstas savikainos kalkuliavimo metodas, ABC, FABC

JEL klasifikacija: M41

Copyright ©

2023 Ermina Liubinaitė, Ieva Lipskytė. Published by Vilnius University Press. This is

an Open Access article distributed under the terms of the Creative Commons

Attribution Licence, which permits unrestricted use, distribution, and

reproduction in any medium, provided the original author and source are

credited.

Pateikta /

Submitted on 19.07.2023

Improving the Allocation of Indirect Costs Using the FABC Method (Based on the Example of a Paper and Cardboard Manufacturing Company)

Ermina

Liubinaitė

E-mail: ermina313@gmail.com

Ieva

Lipskytė

Vilnius University, Lithuania

E-mail: ieva.lipskyte@evaf.stud.vu.lt

Annotation. Every enterprise seeks to determine as accurately as possible the cost of the products or services it produces. The allocation of indirect costs causes considerable difficulties in this process. In the search for the most accurate alternatives for allocating indirect costs, the Activity Based Costing (ABC) method has become more popular in recent decades and is increasingly used by companies. The ABC method has many advantages, but it also has disadvantages, which have led to further development of the method by proposing newer versions. These include Fuzzy Activity Based Costing (FABC), which reduces the risk of uncertainty in data collection conditions and inaccurate cost allocation. However, while the literature provides a theoretical model of the FABC approach, there is very little research focused on sector-specific companies. Given that the issue of indirect cost allocation is particularly relevant for manufacturing companies, this paper explores the possibilities of applying the FABC method in manufacturing companies, using the example of a paper and cardboard manufacturing company. The aim of the research: after revealing the principles of ABC and FABC implementation, to improve the indirect cost allocation process in a paper and cardboard manufacturing company using the FABC method. The methods used for the study were document analysis, observation, conversation, interview, and fuzzy set analysis. The results showed that the FABC method has lower cost drivers for some activities and higher cost drivers for others than the ABC method. The improvement path developed for the allocation of indirect costs using the FABC approach could serve as a good model for its implementation in other manufacturing sectors.

Keywords: indirect cost allocation, Activity Based Costing, Fuzzy Activity Based Costing, ABC, FABC.

JEL Code: M41

Copyright © 2023 Ermina Liubinaitė,

Ieva Lipskytė. Published by Vilnius University Press. This is

an Open Access article distributed under the terms of the Creative Commons

Attribution Licence, which permits unrestricted use, distribution, and

reproduction in any medium, provided the original author and source are

credited.

Pateikta /

Submitted on 19.07.2023

Įvadas

Pagrindinė išlaidų apskaitos ir produkcijos savikainos kalkuliavimo paskirtis – kuo tiksliau nustatyti gaminamos produkcijos ar teikiamų paslaugų savikainą, kurią sudaro tiek tiesioginės, tiek netiesioginės išlaidos. Tiesioginių išlaidų priskyrimas savikainai yra nesudėtingas procesas. Kur kas sudėtingiau apskaičiuoti, apskaityti ir priskirti savikainai netiesiogines išlaidas. Todėl šiam procesui kiekviena įmonė turi skirti ypatingą dėmesį, nes netiesioginių išlaidų paskirstymo tikslumas lemia savikainos dydį, kartu ir finansinių rezultatų dydį. Pastaraisiais dešimtmečiais tradicinis netiesioginių išlaidų paskirstymo būdas buvo pradėtas kritikuoti dėl nesugebėjimo patenkinti didėjančių ir besikeičiančių organizacijos poreikių, atsirandančių dėl ekonomikos globalizacijos, technologijų plėtros. Šios priežastys paskatino naujojo metodo – veikla grįsto savikainos kalkuliavimo (angl. Activity Based Costing, sutr. ABC) atsiradimą. Taikant šį metodą užtikrinamas tikslesnis išlaidų paskirstymas. Tačiau, daugėjant mokslinių tyrimų, buvo įžvelgta tam tikrų veikla grįsto metodo taikymo trūkumų, kurie lėmė naujų šio metodo versijų plėtojimą.

Viena iš tokių versijų yra neraiškusis veikla grįstas savikainos skaičiavimo metodas (angl. Fuzzy Activity Based Costing, sutr. FABC), kuris eliminuoja įprasto veikla grįsto kalkuliavimo trūkumą, susijusį su rizika, atsirandančia dėl duomenų rinkimo sąlygų neapibrėžtumo ir duomenų netikslumo. Neraiškųjį veikla grįstą savikainos kalkuliavimo metodą nagrinėjo nemažai užsienio autorių (Nachtmann, Needy, 2001; Roztocki, Weistroffer, 2005; Werikat, Rawabdeh, 2006; Chansaad ir kt., 2012; Esmalifalak, Albin, Behzadpoor, 2015, ir kt.). Ir nors mokslinėje literatūroje pateiktas teorinis neraiškiojo veikla grįsto produkcijos savikainos kalkuliavimo metodo modelis, tačiau beveik nėra taikomųjų tyrimų, kurie atskleistų šio metodo naudojimo galimybes konkrečiuose sektoriuose. Pavyzdžiui, O. Duran, P. Duran (2018) tyrinėjo šio metodo naudojimą nuotekų valymo sektoriuje, o Tabei, Bagherpour, Mahmoudi (2019) jo naudojimą statybos sektoriuje. Tačiau labai trūksta tyrimų, kaip neraiškųjį veikla grįstą savikainos skaičiavimo metodą pritaikyti gamybos įmonėms, kur netiesioginių išlaidų dalis sudaro ženklią visų gamybos išlaidų dalį. Popieriaus ir kartono gaminių gamybos įmonėms netiesioginių išlaidų paskirstymas taip pat aktualus, todėl neraiškiojo veikla grįsto savikainos kalkuliavimo metodo įdiegimas padėtų šias problemas išspręsti. O parengta netiesioginių išlaidų paskirstymo tobulinimo eiga, naudojant FABC metodą, galėtų būti tinkamu pavyzdžiu diegiant jį ir kitų gamybos sektorių įmonėse.

Tyrimo tikslas: atskleidus ABC ir FABC diegimo principus, patobulinti netiesioginių išlaidų paskirstymo eigą popieriaus ir kartono gaminių gamybos įmonėje, naudojant neraiškųjį veiklos sritimis grįstą kalkuliavimą.

Tyrimo uždaviniai:

1) išnagrinėjus veiklos sritimis grįsto savikainos skaičiavimo metodo atsiradimo prielaidas, atskleisti šio metodo esmę, reikšmę bei diegimo eigą;

2) atskleidus veikla pagrįsto produkcijos savikainos skaičiavimo metodo privalumus ir trūkumus, išskirti naujesnes šio metodo versijas;

3) išnagrinėjus neraiškiojo veiklos sritimis grįsto savikainos skaičiavimo metodo esmę, atskleisti šio metodo taikymo principus;

4) atlikus popieriaus ir kartono gaminių gamybos įmonės išlaidų sudėties analizę, suformuoti netiesioginių išlaidų paskirstymo eigą, taikant veiklos sritimis grįstą savikainos skaičiavimo metodą.

5) pritaikius neraiškųjį veiklos sritimis grįstą savikainos skaičiavimo metodą popieriaus ir kartono gaminių gamybos įmonės netiesioginių išlaidų paskirstymui, rezultatus palyginti su apskaičiuotais naudojant įprastą veiklos sritimis grįstą savikainos skaičiavimo metodą.

Tyrimo metodai: mokslinės literatūros analizės, dokumentų analizės, stebėjimo, pokalbio, interviu, neraiškiųjų aibių analizės, informacijos lyginimo, grupavimo ir apibendrinimo metodai.

1. ABC ir FABC metodų esmė, reikšmė ir diegimo principai

1.1 ABC metodo atsiradimo prielaidos, esmė ir diegimo procesas

Produkcijos ir paslaugų savikainą sudaro tiesioginės ir netiesioginės išlaidos (Lakis, Mackevičius, Gaižauskas, 2010; Drury, 2013; Kalčinskas, Jagminas, 2014; Tamulevičienė, Subačienė, 2013, ir kt.). Tiesioginių išlaidų apskaita nesukelia daug problemų įmonėms, nes jas galima lengvai priskirti gaminamai produkcijai ar išlaidų objektams, tačiau netiesioginės išlaidos nėra taip lengvai apskaitomos ir paskirstomos.

Mokslinėje ir akademinėje literatūroje (Kalčinskas, Jagminas, 2014; Deevski, 2019; Tamulevičienė, Mackevičius, Liubinaitė, 2022, ir kt.) bei praktikoje sutinkami du pagrindiniai netiesioginių išlaidų paskirstymo būdai: netiesioginių išlaidų paskirstymo būdas, paremtas netiesioginių išlaidų paskirstymu padaliniams (kitaip tradicinis būdas) ir veikla grįstas savikainos skaičiavimo būdas (kitaip naujasis būdas). Tradicinis netiesioginių išlaidų paskirstymo būdas ilgą laiką buvo ir yra plačiai taikomas, nes padalinių klasifikavimas į gamybos ir paslaugų padalinius sudaro prielaidų suformuoti teisingą ir nuoseklią netiesioginių išlaidų paskirstymo seką. Vis dėlto mokslininkai pastebėjo, kad pastaraisiais dešimtmečiais tradicinis būdas jau nebetenkino įmonių poreikių, nes jis turi kai kurių reikšmingų trūkumų. Dažniausiai literatūroje (Drury, 2013; Kalčinskas, Jagminas, 2014; Tamulevičienė, Subačienė, 2013, ir kt.) yra minimi šie trūkumai: neatsižvelgiama į verslo aplinką, kurioje įmonė veikia; gauta informacija apie savikainą nepadeda suformuoti strateginių įmonės veiklos perspektyvų; nustatyta savikaina kartais būna nepagrįstai didelė arba maža, nes paskirstymui naudojamos tik kelios, o kartais tik viena bazė ir kiti.

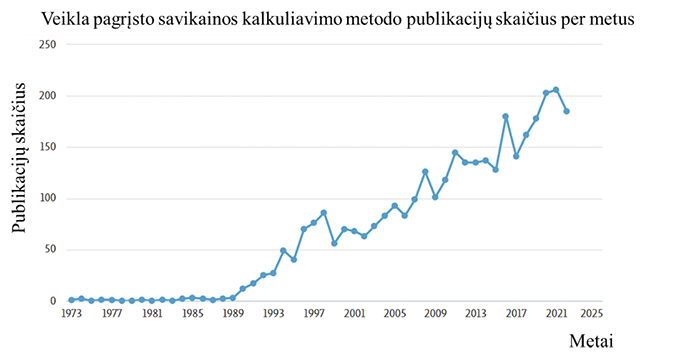

Būtent dėl tradicinio netiesioginių išlaidų paskirstymo būdo trūkumų, norint padėti įmonėms geriau reguliuoti bei kontroliuoti savo išlaidas, veiksmingiau išsilaikyti rinkoje bei didinti jų konkurencingumą, devintajame dešimtmetyje Jungtinėse Amerikos Valstijose atsirado naujasis netiesioginių išlaidų paskirstymo būdas – veikla grįstas produkcijos savikainos kalkuliavimo metodas (Allain, Laurin, 2018). Veikla grįsto produkcijos savikainos kalkuliavimo metodo (angl. Activity Based Costing, sutr. ABC) pradininkais laikomi R. Cooper ir R. Kaplan, kurie teigė, kad ABC yra sistema, skirta teikti aiškesnę informaciją apie gamybą, pagalbinę veiklą ir produkto išlaidas tam, kad vadovai galėtų sutelkti savo dėmesį į produktus ir procesus, kuriems reikia daugiau išteklių (Cooper, Kaplan, 1992). Šis naujas veikla pagrįstas produkcijos savikainos kalkuliavimo metodas tapo įdomus tiek mokslininkams, tiek praktikams. Vis daugiau įmonių šį metodą ėmė taikyti praktikoje, o mokslininkai šia tema atliko vis daugiau tyrimų: aiškinosi, kaip plačiai jis taikomas; ieškojo būdų, kaip padaryti metodą dar efektyvesnį. Kad veikla grįstas savikainos kalkuliavimo metodas tapo reikšmingu reiškiniu mokslinių tyrimų kontekste, rodo didelis mokslinių publikacijų skaičius šia tema. Tą atskleidžia ,,Scopus“ mokslinių duomenų bazėje pateiktų publikacijų, atrinktų pagal raktinį žodį „Activity Based Costing“, skaičius (žr. 1 pav.)

1 pav. Veikla grįsto

savikainos kalkuliavimo metodo problemas nagrinėjančių mokslinių

publikacijų, esančių „Scopus“ mokslinių duomenų bazėje, 1973–2022 m.

skaičiaus dinamika

Šaltinis: sudaryta

autorių

Pagal 1 paveikslo duomenis galima įžvelgti, jog užsienio mokslininkų susidomėjimas veikla grįsto savikainos kalkuliavimo metodu, prasidėjęs apie 1986 m., nuolat didėjo ir 2022 m. publikacijų skaičius siekė per 200.

Augantis publikacijų skaičius rodo, kad ši tema tarp užsienio mokslininkų yra aktuali, o atlikti tyrimai reikšmingi. Pažymėtina, kad ir Lietuvoje šis metodas buvo ir yra pakankamai plačiai nagrinėjamas. G. Grondskis ir V. Boguslauskas buvo pirmieji lietuvių autoriai, kurie 1999 metais pristatė šį metodą. Autoriai atskleidė veikla grįsto produkcijos savikainos kalkuliavimo metodo svarbą, išskyrė jo ypatumus (Grondskis, Boguslauskas, 1999). Po to šį metodą tyrinėjo kiti mokslininkai: Jovaiša (1999) plačiau aprašė metodo sampratą, išskyrė, kuo šis metodas skiriasi nuo tradicinio netiesioginių išlaidų paskirstymo būdo; Laurinavičienė, Mackevičius (2011) išskyrė ABC metodo diegimo etapus ir plačiau juos išnagrinėjo; Veličkienė, Rudžionienė, Klimaitienė (2012) pagrindė nuomonę, kodėl ABC metodas tikslesnis nei tradicinis bei išskyrė jo taikymo privalumus ir trūkumus mažoms įmonėms; Zinkevičienė, Stravinskaitė (2013) tyrė metodo tinkamumą produkcijos gamybinei savikainai apskaičiuoti; Mackevičius, Tamulevičienė (2018) parengė ABC diegimo įmonėje metodologiją; Žižytė, Tamulevičienė (2018) pateikė veiklos sritimis pagrįstą savikainos skaičiavimo modelį, kuris skirtas buhalterinės apskaitos tvarkymo paslaugų savikainai skaičiuoti. Kaip matyti iš šio sąrašo, veikla grįstas produkcijos savikainos kalkuliavimo metodas yra aktualus ir tarp Lietuvos mokslininkų, o atliktų tyrimų rezultatai rodo, kad ABC metodo taikymas turi didelę reikšmę didinant įmonių efektyvumą, gerinant išlaidų paskirstymą bei savikainos apskaičiavimą.

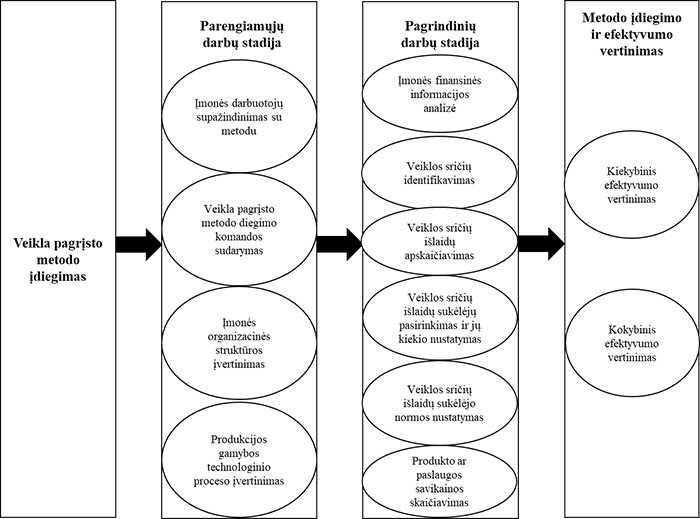

Veikla grįsto savikainos kalkuliavimo metodo naudingumą tyrimais patvirtino daug mokslininkų. Tačiau jo taikymas bus efektyvus ir sėkmingas tik tada, kai įdiegimo procesas bus tiksliai suplanuotas ir vyks sklandžiai. Veiklos sritimis grįsto metodo diegimas įmonėse nėra lengvas, tam reikalingi mokymai, vadovybės palaikymas, nuolatinis žinių atnaujinimas, techninė bazė duomenų analizei. Literatūroje nėra pateikto vieno konkretaus veiklos sritimis grįsto metodo diegimo proceso. Vis dėlto dažniausiai pastebima, kad autoriai siūlo ABC metodą diegti 4–5 etapais (Cooper, 1988; Lakis, Mackevičius, Gaižauskas, 2010; Pukelis, 2002; Laurinavičienė, Mackevičius, 2011; Drury, 2013; Tamulevičienė, Subačienė, 2013; Žižytė, Tamulevičienė, 2018, ir kt.), bet yra ir autorių, kurie išskiria 7–8 etapus (Krumwiede, 1998; Rasiah, 2011, ir kt.). Pažymėtina, kad dauguma autorių ABC diegimo metodą sieja tik su veiklų išskyrimu, veiklų išlaidų sukėlėjų nustatymu ir jų normų apskaičiavimu bei galutinės produkto savikainos apskaičiavimu. Tačiau nagrinėti autoriai neįtraukia papildomų darbų, kuriuos reikia padaryti dar prieš išskiriant veiklas, arba darbų, kuriuos reikia atlikti jau įdiegus šį metodą. Į tai dėmesį atkreipė Tamulevičienė, Mackevičius (2021), pasiūlę išskirti tris ABC metodo diegimo stadijas: 1) parengiamieji darbai; 2) pagrindiniai darbai ir 3) metodo įdiegimo ir efektyvumo vertinimas (žr. 2 pav.)

2 pav. Veikla

grįsto savikainos kalkuliavimo metodo diegimo proceso stadijos ir

procedūros

Šaltinis: sudaryta autorių, remiantis

Tamulevičienė, Mackevičius (2021); Rasiah (2011)

Kaip matyti 2 paveiksle, parengiamųjų darbų stadijoje svarbus vadovybės bei darbuotojų įsitraukimas, pagrindinių darbų stadijoje ypatingai svarbu tinkamai identifikuoti veiklas ir joms priskirti atitinkamus išlaidų sukėlėjus, o metodo ir efektyvumo vertinimo stadijoje aktualu pasirinkti tokius vertinimo metodus, kuriais būtų galima įvertinti šio metodo naudą įmonei, palyginti su tradiciniu metodu.

1.2 ABC metodo privalumai bei trūkumai, lėmę naujų metodo versijų atsiradimą

Didelis dėmesys veiklos sritimis grįsto savikainos kalkuliavimo metodo diegimo tyrimams ir šio metodo propagavimas paskatino įmones imtis permainų savikainos skaičiavimo ir netiesioginių išlaidų paskirstymo srityje. Įmonės suprato, jog veiklos sritimis grįstas savikainos kalkuliavimo metodas turi tikrai nemažai privalumų. Pagrindinis privalumas yra tas, jog nustatant pagrindines veiklas ir pasirenkant atitinkamus jų sukėlėjus užtikrinamas tiksliausias išlaidų paskirstymas (Tamulevičienė, Subačienė, 2013; Žižytė, Tamulevičienė, 2018, ir kt.), sužinoma, kokios paslaugos ir kokie produktai nėra pelningi. Tarp kitų paminėtinų privalumų yra tai, kad išskirti veiklos sukėlėjai padeda valdyti išlaidas ir jas kontroliuoti (Abdolazimi ir kt., 2021), išsiaiškinamos veiklos, reikalaujančios daugiausia išlaidų ir užkertamas kelias išlaidų paskirstymo iškraipymams (Tamulevičienė, Mackevičius, 2021), sudaro sąlygas vadovybei lengviau priimti sprendimus, tobulinti įmonės veiklą, didinti efektyvumą (Laurinavičienė, Mackevičius, 2011). Vis dėlto literatūroje yra išskiriami ir šio metodo trūkumai. Pukelis (2002) išskiria dvi trūkumų kategorijas: objektyvūs trūkumai (specifinės žinios, papildomas darbas, papildomos investicijos ir įdiegimo laiko trūkumas) ir subjektyvūs trūkumai (darbuotojų ir vadovybės priešinimasis pokyčiams, konfliktai ir pavydas tarp darbuotojų). Reyhanoglu (2004), Laurinavičienė, Mackevičius (2011), Klimaitienė, Rudžionienė, Verbliugevičiūtė (2014) mini tokius trūkumus: metodas yra brangus, reikalauja didelio vadovų įsitraukimo, reikalauja didelio darbuotojų įsitraukimo, sunkiau pritaikomas mažoms įmonėms, duomenų rinkimas ir paruošimas užima daug laiko ir kt.

Kai kuriuos trūkumus galima pašalinti arba sumažinti mokymų ir sklandžios komunikacijos pagalba. O kai kurių trūkumų galima išvengti pasirenkant įdiegti naujesnes veiklos sritimis grįsto metodo versijas. 1 lentelėje pateikiamos patobulintos veiklos sritimis grįsto metodo versijos, leidžiančios įmonėms eliminuoti pagrindinius metodo trūkumus.

1 lentelė. Veikla grįsto savikainos kalkuliavimo metodo versijos ir jų apibūdinimai

Metodo versija |

Apibūdinimas |

Monte Karlo veikla grįstas savikainos kalkuliavimas (angl. Monte Carlo Activity Based Costing, sutr. MCABC) |

Metodo versija integruoja įprastą ABC ir Monte Karlo simuliaciją. Priimtiniausias taikyti įmonėse, kurios dirba neapibrėžtumo sąlygomis. Šio metodo tikslas palengvinti matematinius skaičiavimus ir taip trumpinti tyrimų trukmę. Šis būdas naudingas norint sumažinti būsimų rezultatų įvertinimo netikrumą, tačiau, norint jį pritaikyti, yra reikalinga tinkamai surinkta išsami išlaidų bazė. |

Veiklos laiku grįstas savikainos kalkuliavimas (angl. Time Driven Activity Based Costing, sutr. TDABC) |

Tai antros kartos paprastesnė ABC metodo versija. Ištekliai apskaičiuojami nustatant bendrąjį standartinį vieneto laiko įkainį ir po to nustatytas įkainis naudojamas tolesniuose veiklos išlaidų skaičiavimuose. Šis metodas tinkamiausias didelėms įmonėms, kai yra keičiama veiklos išlaidų apskaičiavimo tvarka. |

Kryptingo vykdymo veikla grįstas savikainos kalkuliavimas (angl. Performance Focused Activity Based Costing, sutr. PFABC) |

Ši trečios kartos metodo versija sujungia ABC ir TDABC metodus. Ji orientuota į įmonės veiklas ir jų nuokrypių nustatymą bei naudojama norint atvaizduoti nepanaudotus pajėgumus. Norėdamos jį pritaikyti, įmonės turi surinkti daugiau duomenų ir juos lyginti su ABC metodo duomenimis. Labai brangus ir sudėtingas metodas, tačiau labai efektyvi veiklos vertinimo ir kontrolės priemonė. |

Neraiškusis veikla grįstas savikainos kalkuliavimas (angl. Fuzzy Activity Based Costing, sutr. FABC) |

Ši metodo versija, integruodama ABC ir neraiškiųjų aibių teoriją, įvertina neapibrėžtumą ir netikrumą. Taikant ją surenkami trijų tipų duomenys apie veiklos išlaidų sukėlėjus: mažiausia reikšmė, labiausiai tikėtina reikšmė ir didžiausia reikšmė. Palyginti su ABC metodu, FABC suteikia įmonei papildomos ir vertingesnės informacijos sprendimams priimti. FABC metodą turėtų naudoti įmonės, kurios dirba neapibrėžtoje aplinkoje, nepasitiki savo apskaičiuotos savikainos tikslumu. |

Neraiškusis veiklos laiku grįstas savikainos kalkuliavimas (angl. Fuzzy Time Driven Activity Based Costing, sutr. FTDABC) |

Metodo versija integruoja TDABC ir neraiškiųjų aibių skaičiavimo procedūras. Leidžia išskirstyti veiklų išlaidas pagal pajėgumą ir laiką pasinaudojant išskirtais veiklų sukėlėjais. Labai naudingas vadovybei priimant sprendimus, nes yra galimybė išvengti didelių išlaidų paskirstymo nuokrypių. |

Neraiškusis kryptingo vykdymo veikla grįstas savikainos kalkuliavimas (angl. Fuzzy Performance Focused Activity Based Costing, sutr. FPFABC) |

Naujesnė PFABC versija, pagrįsta neraiškiųjų aibių teorija. Šis būdas leidžia gauti daugiau ir vertingos informacijos formuojant efektyvią kainodarą, kai turimi duomenys yra netikslūs. Naudojamas, kai turima pakankamai lėšų ir specialistų, kadangi šios versijos diegimas yra darboimlus ir brangus. |

Šaltinis: sudaryta autorių, remiantis Nachtmann, Needy (2001); Sarokolaei, Bahreini, Bezenjani (2013); Tamulevičienė, Mackevičius (2021)

Apibendrinant galima teigti, jog naujosios ABC metodo versijos mokslininkų buvo sukurtos siekiant eliminuoti ABC metodo trūkumus: antros kartos (TDABC) – sumažina reikalingų surinkti duomenų kiekį, trečios kartos (PFABC) – papildo trūkstama išlaidų apskaitos informacija, kuria remiantis būtų galima vertinti įmonės veiklą ir ją kontroliuoti. Be to, ABC, TDABC ir PFABC versijos turi trūkumų, susijusių su rizika, atsirandančia dėl duomenų rinkimo sąlygų neapibrėžtumo ir duomenų netikslumo. Pastaruosius trūkumus galima eliminuoti į šiuos netiesioginių išlaidų paskirstymo metodus integruojant neraiškiųjų aibių skaičiavimo procedūras.

1.3 Neraiškiųjų aibių teorija ir jos integravimas į veikla grįstą savikainos kalkuliavimo metodą

Veikla grįstas savikainos kalkuliavimo metodas sunkiai pritaikomas apdoroti neapibrėžtus ir neišsamius duomenis. Todėl tikslesniam išlaidų skaičiavimui sukurta kita šio metodo versija – neraiškusis veika grįstas savikainos kalkuliavimo metodas (angl. Fuzzy Activity Based Costing, sutr. FABC) bei kitos antros ir trečios kartos ABC metodo neraiškiosios versijos (FTDABC ir FPFABC). Pagrindinė priežastis, dėl kurios buvo sukurtas neraiškusis savikainos kalkuliavimo metodas, buvo noras neapibrėžtą ar netikslią informaciją modeliuoti ir pateikti ją kuo tiksliau ir matematiškiau, remiantis nuolatinėmis, o ne atskiromis vertėmis (Roztocki, Weistroffer, 2005). Neapibrėžti duomenys skaičiuojami remiantis neraiškiomis aibėmis (angl. Fuzzy Sets), tad FABC metodas integruoja veikla grįsto savikainos kalkuliavimo metodo ir neraiškiųjų aibių nustatymo procedūras. Šis metodas suteikia daugiau lankstumo modeliuojant ir priimant sprendimus bei gali būti naudojamas kuriant sistemas, kurios geba sparčiau bei efektyviau prisitaikyti ir reaguoti į kintančias sąlygas arba įvesties duomenis.

Neraiškusis veikla grįstas savikainos kalkuliavimo metodas sujungia neraiškias aibes ir yra tikslesnė įprasto veikla grįsto savikainos kalkuliavimo metodo versija. Ji buvo sukurta specialiai organizacijoms, turinčioms neaiškios informacijos (Roztocki, Weistroffer, 2005). Neraiškiojo veikla grįsto savikainos kalkuliavimo metodo pradininku tam tikra prasme būtų galima laikyti L. Zadeh, 1965-aisias metais publikavusį straipsnį „Fuzzy Sets“. Šios koncepcijos idėją įkvėpė tai, kaip žmonės dažnai naudoja natūralią kalbą aibėms ir kategorijoms apibūdinti, kurios gali būti netikslios arba dviprasmiškos. Šis mokslininkas pasiūlė naudoti neraiškius rinkinius ir neraiškią logiką, kaip būdą tiksliau modeliuoti ir reprezentuoti tokio tipo informaciją ir sukurti sistemas, kurios leistų priimti sprendimus remiantis tokio tipo įvestimi. Neraiškusis rinkinys yra narystės funkcija, kuri priskiria veiklų sritis intervalams nuo nulio iki vieneto. Kuo narystės laipsnis arčiau 1, tuo objektas stipriau priklauso tai aibei. Jei narystės reikšmė lygi 0, tai indikuoja narystės nebuvimą, o jei narystės reikšmė lygi 1, rodo pilną narystę (Zadeh, 1965).

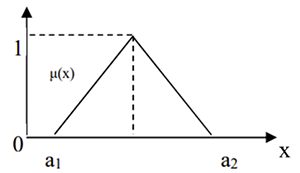

Neraiškusis veikla grįstas savikainos kalkuliavimo metodas sukurtas naudojant šiai teorijai taikomus trikampius neraiškius įvesties duomenis, kurie išreiškiami neapibrėžtųjų aibių elementais (Antuchevičienė, 2005) (žr. 3 pav.).

3 pav. Trikampio skaičiaus narystės funkcija

Šaltinis: Ostadi, Daloie, Sepehri (2019)

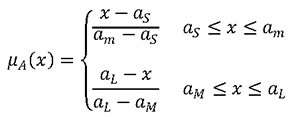

Narystės funkcija yra kreivė, apibrėžianti, kaip kiekvienas įvesties veiksnys (taškas) susietas su narystės sukėlėju skalėje nuo 0 iki 1. O. Ali, A. Ali, Sumait (2015) teigia, jog trikampis skaičiavimas yra grafinis kiekvieno įvesties dalyvio masto atvaizdavimas. Narystės laipsnis μA(x) kiekybiškai įvertina elemento x priklausymą neraiškiajai aibei. Kai μA(x) = 0, tai reiškia, kad x nėra neraiškios aibės narys, o jei μA(x) = 1, tai reiškia, kad x yra ryškus neraiškios aibės narys. Įvesties narystės reikšmės naudojamos kaip svorio koeficientai, siekiant nustatyti įtaką galutinės išvesties išvadų rinkiniams. Norint neapibrėžtuosius dydžius išreikšti matematiniais dydžiais, taip pat naudojama priklausomumo funkcija:

kur  – narystės laipsnis,

– narystės laipsnis,  – mažiausia reikšmė,

– mažiausia reikšmė,  – labiausiai tikėtina reikšmė,

– labiausiai tikėtina reikšmė,  –didžiausia reikšmė.

–didžiausia reikšmė.

Taigi galima daryti išvadą, jog kuo didesnis narystės laipsnis, tuo didesnė priklausomybė ir rezultatas mažiau priklauso nuo tikslių duomenų (Roztocki, Weistroffer, 2005), o tai leidžia kiekybiškai įvertinti neapibrėžtą ir netikslią informaciją. Ši neraiškiojo metodo logikos savybė leido šį modelį susieti su veikla grįstu savikainos kalkuliavimo metodu. Veikla grįsto savikainos kalkuliavimo duomenys dažnai yra pagrįsti asmeniniu įvertinimu, be to, šis metodas ignoruoja nepanaudotus pajėgumus (Ostadi, Daloie, Sepehri, 2019). Tokiu būdu FABC metodas buvo rekomenduojamas kaip efektyvus ir veiksmingas metodas, sudarantis galimybę sumažinti riziką, atsirandančią dėl netikslių ir neaiškių duomenų naudojimo ABC metode.

Neraiškųjį veikla grįstą savikainos kalkuliavimo metodą pirmieji 2001 m. pasiūlė H. Nachtman ir K. Neddy. Būtent šie mokslininkai pradėjo nagrinėti pridėtinių išlaidų paskirstymą integruojant FS ir ABC modelius ir sukūrė FABC metodą, kuris, kaip jau minėta, galėtų įvertinti duomenų, taikomų ABC modelyje, neapibrėžtumą. Autoriai taip pat išanalizavo ir palygino duomenis, gautus taikant į ABC integravus neraiškiųjų aibių skaičiavimo procedūras su tais, jeigu būtų taikomas įprastas veikla grįstas savikainos skaičiavimo metodas. Werikat, Rawabdeh (2006) taikė neraiškųjį veikla grįstą savikainos kalkuliavimo metodą netikrumo prevencijai, siekiant išspręsti mažų ir vidutinių gamybos įmonių ABC metodo išlaidų sukėlėjų nustatymo problemas. Nachtman, Neddy (2001) pabrėžė, kad neraiškusis veikla grįstas savikainos kalkuliavimo metodas tinka įmonėms, kurios veikia neapibrėžtoje aplinkoje, neturi iš anksčiau surinkusios tikslios informacijos apie savikainą ir nepasitiki savo gebėjimais tiksliai apskaičiuoti produkcijos savikainą. Šio tyrimo metu padaryta išvada, kad neraiškusis veikla grįstas savikainos kalkuliavimo metodas yra perspektyvus ir veiksmingas, siekiant įtraukti būdingus duomenų neapibrėžtumus ir netikslumus tikslesniam išlaidų paskirstymui, kadangi ABC veiklos sričių ir veiklos išlaidų sukėlėjų sumos atvaizduojamos mažiausia tikėtina, labiausiai tikėtina ir didžiausia tikėtina reikšmėmis.

Neraiškiojo veikla grįsto savikainos kalkuliavimo metodo diegimo procesas yra analogiškas įprasto veikla grįsto savikainos kalkuliavimo diegimui, išskyrus tai, kad pagrindinių darbų stadijoje veiklos sričių išlaidoms ir veiklos sričių išlaidų sukėlėjams nustatomos trijų tipų reikšmės.

2. Tyrimo metodologija

Kaip atskleidė mokslinės literatūros apžvalga, FABC metodas padeda eliminuoti kai kuriuos ABC metodo naudojimo trūkumus ir leidžia tiksliau bei teisingiau paskirstyti netiesiogines išlaidas. Vis dėlto, nors mokslininkai pateikia teorinį neraiškiojo veikla grįsto savikainos kalkuliavimo metodo modelį, tačiau tyrimų, kaip jį taikyti praktikoje – beveik nėra. Kadangi netiesioginių išlaidų paskirstymo problema ypač aktuali gamybos įmonėms, atliekant tyrimą pasirinkta FABC metodo praktinio pritaikomumo galimybes išnagrinėti popieriaus ir kartono gaminių gamybos sektoriaus įmonės pavyzdžiu. Parengta netiesioginių išlaidų paskirstymo tobulinimo eiga, naudojant FABC metodą, galėtų būti tinkamu pavyzdžiu diegiant jį ir kitų gamybos sektorių įmonėse.

Atsižvelgiant į neraiškiojo veikla grįsto savikainos kalkuliavimo metodo diegimo procesą, parengta tyrimo eiga, kurią sudaro keturi etapai: 1) analizuojamos popieriaus ir kartono gaminių gamybos įmonės 2018–2021 m. išlaidų sudėties ir dinamikos analizė; 2) analizuojamos įmonės veiklos sričių identifikavimas ir, remiantis 2021 m. duomenimis, veiklos sričių išlaidų apskaičiavimas; 3) kiekvienos veiklos srities išlaidų sukėlėjų nustatymas ir, remiantis 2021 m. duomenimis, jų kiekių apskaičiavimas; 4) mažiausių, labiausiai tikėtinų ir didžiausių veiklos sričių išlaidų ir išlaidų sukėlėjų reikšmių 2022 m. apskaičiavimas, siekiant pritaikyti FABC metodą popieriaus ir kartono gaminių gamybos įmonėje.

Pirmame tyrimo etape buvo atlikta popieriaus ir kartono gaminių gamybos įmonės išlaidų sudėties analizė. Šiame etape duomenims surinkti buvo naudojamas dokumentų rinkimo metodas, o duomenų analizei – dinamikos analizės ir struktūros analizės metodai. Duomenys buvo renkami iš pelno (nuostolių) ataskaitų bei vidinių ataskaitų, kuriose pateikiama detali informacija apie netiesiogines išlaidas.

Antras etapas yra skirtas popieriaus ir kartono gaminių gamybos įmonės veiklos sričių identifikavimui ir veiklos sričių išlaidų apskaičiavimui. Veiklos sričių išskyrimas yra daug laiko reikalaujantis darbas, dažniausiai užtrunkantis iki pusės metų. Tam įprastai naudojami įvairūs duomenų rinkimo ir analizės metodai: darbuotojų dienoraščių analizė, kurioje registruojami kiekvienos dienos atlikti darbai, analizuojami pirminiai ir suvestiniai dokumentai (Grondskis, Boguslauskas, 1999). Analizuojamoje įmonėje veiklų išskyrimui buvo pasirinktas pokalbio su įmonės gamybos vadovu duomenų rinkimo metodas. Šis metodas naudingas tuo, kad per pokalbį tyrėjas tiesiogiai sąveikauja su tiriamuoju, todėl gali fiksuoti ne tik jo atsakymų turinį, bet ir jo elgesio ypatumus, gali patikslinti gaunamą informaciją (Tidikis, 2003). Buvo vykdomas laisvos struktūros apžvalginis pokalbis, kai tyrimo metu susidaromas bendras vaizdas visais klausimais, susijusiais su veiklos sritimis. Pokalbio metu gauta informacija buvo apibendrinama, išskiriant pagrindines veiklos sritis. Veiklos sričių išlaidų nustatymas buvo vykdomas taip pat pokalbio būdu, nes analizuojama įmonė tokios informacijos atskirai dokumentuose neregistruoja. Šiame etape pokalbio turinys buvo teminis. Įmonės finansininkės ir gamybos vadovo buvo prašoma nurodyti, kokia procentinė dalis netiesioginių išlaidų atitenka tam tikroms veiklų sritims, arba prašoma pateikti atskirų netiesioginių išlaidų straipsnių konkrečias sumas pagal tam tikrą sritį, jeigu tokių duomenų turėtų. Pagal struktūrą pokalbis buvo formalizuotas, t. y. finansininkė ir gamybos vadovas iš anksto žinojo, kokios informacijos bus tikimasi pokalbio metu. Ši struktūra jiems leido įvertinti netiesioginių išlaidų priskyrimo veiklos srities išlaidoms procentinį dydį arba konkrečias sumas ir taip pasirengti pakalbiui.

Trečiame tyrimo etape buvo nustatomi veiklos sričių išlaidų sukėlėjai ir randami jų kiekiai. Išlaidų sukėlėjams nustatyti buvo naudojami stebėjimo ir pokalbio su gamybos vadovu duomenų rinkimo būdai. Kaip pažymi Rupšienė (2007), šiuos metodus yra tikslinga derinti, nes stebėjimas ir pokalbis yra vienas kitą papildantys duomenų rinkimo būdai. Pasirinkta atlikti nemokslinį, neformalų ir atvirą stebėjimą, nedalyvauti vykstančiuose įvykiuose, o juos stebėti iš šalies. Taip buvo siekiama išsiaiškinti, kaip vyksta veiklos ir koks išlaidų sukėlėjas būtų tinkamiausias kiekvienai veiklos sričiai. Visos pastabos, renkant duomenis stebėjimo būdu, fiksuotos duomenų rinkimo dokumente – užrašų knygutėje. Pokalbio metu buvo tikslinama stebėjimo metu gauta informacija, klausiama gamybos vadovo nuomonės apie numatytus išlaidų sukėlus. Stebėjimo ir pokalbio metu gauta informacija buvo apibendrinta parenkant kiekvienai veiklos sričiai tinkamus išlaidų sukėlėjus. Nustačius išlaidų sukėlėjus, toliau buvo randami jų kiekių dydžiai. Tam buvo naudojamas dokumentų rinkimo metodas. Šio metodo pagalba buvo renkami pirminiai duomenys, kurie buvo gaunami iš patikrinimų žiniaraščio, inventorizacijos protokolo, darbuotojų dienoraščių. Nustačius išlaidų sukėlėjų kiekius, buvo apskaičiuoti kiekvienos veiklos srities išlaidų sukėlėjų koeficientai.

Paskutiniame tyrimo etape buvo nustatomi veiklos sričių išlaidų koeficientai pritaikant neraiškųjį veiklos sritimis pagrįstą savikainos kalkuliavimo (FABC) metodą. Tuo tikslu veiklos sritimis grįsto metodo diegimo pagrindinių darbų stadija papildyta dar vienu etapu – mažiausių tikėtinų, labiausiai tikėtinų ir didžiausių tikėtinų veiklos išlaidų ir jų sukėlėjų reikšmių nustatymu. Šios reikšmės, taikant neraiškiųjų aibių teorijos principus, yra išlyginamos į vieną reikšmę, kuri ir taikoma tolesniuose skaičiavimuose. Reikšmėms išlyginti buvo naudojamas aritmetinio vidurkio skaičiavimo būdas, kai mažiausia tikėtina, labiausiai tikėtina ir didžiausia tikėtina reikšmės sudedamos ir padalinamos iš trijų. Nors reikšmėms išlyginti gali būti naudojami ir kiti būdai, tačiau, anot Sarokolaei ir kt. (2013), tai vienas paprastesnių ir populiariausių būdų. Norint nustatyti nurodytas trijų tipų reikšmes, duomenų rinkimui buvo naudotas struktūrinio interviu duomenų rinkimo metodas. Interviu buvo vykdomas raštu su analizuojamos popieriaus ir kartono gaminių gamybos įmonės finansininke. Tam buvo parengti du klausimynai, prašant nustatyti tris veiklų išlaidų ir veiklų išlaidų sukėlėjų reikšmes. Viename klausimyne buvo klausiama, ar yra galimas tam tikros veiklos srities išlaidų dalies padidėjimas/ sumažėjimas lyginant su 2021 m. Jei atsakymas yra taip, respondentė turėjo nurodyti galimą išlaidų pasikeitimo dydį procentais. Taip pat finansininkės buvo prašoma paaiškinti, kodėl mano, jog išlaidos gali didėti/ mažėti arba kodėl jos neturėtų keistis. Antrajame klausimyne atitinkamai buvo klausiama apie veiklos išlaidų sukėlėjų reikšmių galimus pokyčius (padidėjimą/ sumažėjimą) 2022 metams, savo atsakymą pagrindžiant.

3. Tyrimo rezultatai

Veiklos sritimis grįsto savikainos kalkuliavimo metodo diegimas popieriaus ir kartono gaminių gamybos įmonėje pradėtas nuo pirmojo pagrindinių darbų etapo – įmonės finansinės informacijos analizės. Nors šis etapas apima įvairių rodiklių skaičiavimą, tačiau svarbiausiu analizės aspektu laikytina išlaidų sudėties analizė. Gamybinėje įmonėje nuolat patiriamos išlaidos, kurios susijusios su produkcijos gamyba. Jos gali būti tiek tiesioginės, tiek netiesioginės. Taip pat patiriama įvairių pardavimo ir administracinių išlaidų, kurios savo prigimtimi yra netiesioginės, todėl svarbu atskleisti tokių išlaidų dydį bendrose išlaidose. Analizuojamos įmonės išlaidų sudėties analizė atliekama remiantis 2018–2021 m. pelno (nuostolių) ataskaitų bei vidinių ataskaitų duomenimis. Atlikus popieriaus ir kartono gaminių gamybos įmonės išlaidų sudėties analizę, nustatyta, kad analizuojamu 2018–2021 m. laikotarpiu gamybos išlaidos sudarė apie 80 proc. visų išlaidų. Tarp jų apie 20 proc. buvo netiesioginės gamybos išlaidos. 2021 m. tiesioginės išlaidos sudarė 5,86 mln. eurų, o netiesioginės gamybinės išlaidos siekė 1,46 mln. eurų. Išsami 2021 metų tiesioginių ir netiesioginių gamybos išlaidų sudėties analizė pagal atskirus išlaidų straipsnius, kurios rezultatai vėliau buvo naudojami išskiriant veiklų išlaidas, pateikti 2 lentelėje.

2 lentelė. Popieriaus ir kartono gaminių gamybos įmonės 2021 m. gamybos išlaidų sudėtis

Tiesioginės gamybos išlaidos |

2021 m. išlaidų suma, Eur |

Netiesioginės gamybinės išlaidos |

2021 m. išlaidų suma, Eur |

Medžiagos, žaliavos |

5 195 995 |

Ilgalaikio gamybinio turto nusidėvėjimas |

124 443 |

Darbuotojų darbo užmokestis ir socialinis draudimas |

660 806 |

Gamybos įrangos remontas |

93 150 |

Iš viso |

5 856 801 |

Gaminių ir žaliavų transportavimas |

306 717 |

Papildomos priemonės gamybai (tepalai, juostos, paletės, klijai, kuras ir kt.) |

110 240 |

||

Kitos savikainos išlaidos |

3 000 |

||

Komunalinių paslaugų išlaidos (elektra, vanduo, šildymas) |

824 790 |

||

Iš viso |

1 462 340 |

||

Iš viso tiesioginių ir netiesioginių išlaidų |

7 319 141 |

||

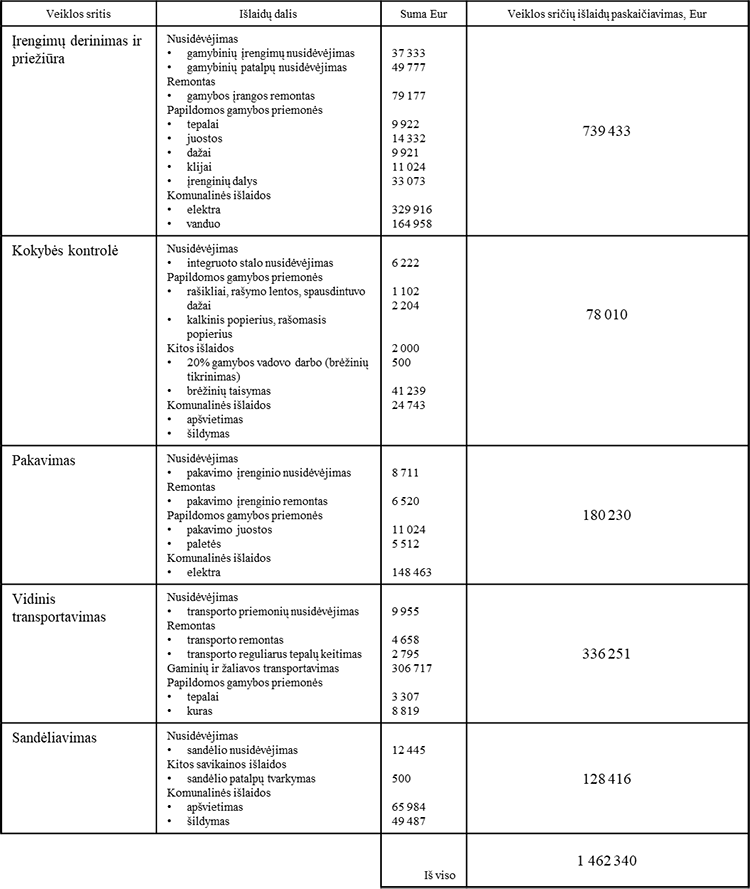

Toliau buvo identifikuotos popieriaus ir kartono gaminių gamybos įmonės veiklos sritys, kurioms išskirti buvo naudojamas pokalbio metodas. Pokalbio su gamybos vadovu metu buvo aiškinamasi, kokios yra pagrindinės įmonės veiklos. Pokalbis vyko įmonės viduje ir truko tris valandas. Gamybos vadovas pasiūlė išskirti vienuolika veiklų: įrenginių priežiūra, klijavimas, brėžinių tikrinimas, įmonės valdymas, įrenginių derinimas, kokybės kontrolė, pakavimas, vidinis transportavimas, sandėliavimas, gaminių pardavimas ir transportavimas. Įvertinus tolesnes kiekvienos veiklos duomenų rinkimui reikalingas laiko sąnaudas, po diskusijos buvo nuspręsta sumažinti veiklų skaičių dalį jų sujungiant, ir taip išskirti tas veiklas, kurios reikalauja daugiausia išlaidų. Įrenginių derinimo ir priežiūros veiklas nutarta sujungti į vieną veiklą, kadangi joms atlikti naudojami panašūs ištekliai. Klijavimo veikla taip pat priskirta prie įrenginių derinimo veiklos, nes klijai pilami į įrenginius ir paskui vis tiek reikia juos derinti. Brėžinių tikrinimo veiklą nuspręsta prijungti prie kokybės kontrolės veiklos, nes tikrinant brėžinius tuo pačiu vykdoma kontrolė. Tačiau dalis išskirtų veiklų, kaip antai įmonės valdymas, gaminių pardavimas ir transportavimas, yra susijusios su administracine ir pardavimo veikla. Kadangi pokalbio metu, išskiriant veiklas, nebuvo susitarta, kokias veiklas – susijusias ar nesusijusias su gamyba, reikia išskirti, tai buvo aptartos ir išskirtos tiek gamybinės, tiek negamybinės veiklos. Tačiau analizuojama įmonė pardavimo ir administracinių išlaidų į savikainą neįtraukia, todėl negamybinės veiklos toliau nebuvo nagrinėjamos. Kitos veiklos yra susijusios su gamyba, o joms atlikti patiriamos netiesioginės gamybos išlaidos, kurios įtraukiamos į savikainą, tai: 1) įrenginių derinimas ir priežiūra, 2) kokybės kontrolė, 3) pakavimas, 4) vidinis transportavimas ir 4) sandėliavimas. Šioms veikloms toliau buvo skaičiuojamos veiklos išlaidos ir nustatomi veiklos išlaidų sukėlėjai.

Siekiant sužinoti, kiek veiklos išlaidų patiriama atliekant kiekvieną veiklą, būtina detali netiesioginių išlaidų pasiskirstymo pagal atskirus straipsnius kiekvienai veiklai analizė. Kadangi tokios informacijos analizuojama popieriaus ir kartono gaminių įmonė atskiruose dokumentuose tiesiogiai neregistruoja, duomenims surinkti vėl buvo pasirinkta naudoti pokalbio metodą. Pokalbis vyko su įmonės finansininke ir gamybos vadovu. Jo metu, remiantis 2021 m. informacija apie netiesioginių išlaidų susidarymą išlaidų centruose, išsiaiškinta, kokia ilgalaikio gamybinio turto nusidėvėjimo, gamybinės įrangos remonto, transportavimo išlaidų, išlaidų papildomoms priemonėms gamybai, komunalinių paslaugų išlaidų, kitų išlaidų dalis tenka atskiroms veiklų sritims. Pirmasis pokalbio metu aptartas netiesioginių išlaidų straipsnis buvo ilgalaikio gamybinio turto nusidėvėjimo išlaidos, kurios 2021 m. sudarė 124 443 eurus (žr. 2 lentelę). Finansininkė nurodė, kad 40 % šių išlaidų priklauso gamybinių patalpų, kuriose sumontuota įranga, nusidėvėjimui, 30 % – gamybinių įrenginių nusidėvėjimui. Kadangi abu šie nusidėvėjimo elementai siejasi su įrenginių priežiūra, tai šios nusidėvėjimo išlaidos yra priskiriamos įrenginių derinimo ir priežiūros veiklai – iš viso 87 110 eurų. Toliau finansininkė nurodė, kad sandėlio nusidėvėjimas sudaro 10 % bendrų nusidėvėjimo išlaidų (12 455 Eur), o likusi dalis pasiskirsto tarp gamybos vadovo integruoto stalo nusidėvėjimo (kokybės kontrolės veikla), pakavimo įrenginio nusidėvėjimo (pakavimo veikla) ir transporto priemonių nusidėvėjimo (vidinio transportavimo veikla) išlaidų. Analogiškai buvo aptartas ir kitų netiesioginių išlaidų, kaip antai gamybos įrangos remontas, gaminių ir žaliavų transportavimas, papildomos priemonės gamybai (tepalai, juostos, paletės, klijai, kuras ir kt.), kitos savikainos išlaidos, komunalinių paslaugų išlaidos (elektra, vanduo, šildymas), pasiskirstymas tarp veiklų. Detalūs veiklų išlaidų duomenys pateikti 3 lentelėje.

3 lentelė. Popieriaus ir kartono gaminių gamybos įmonės 2021 m. veiklos sričių išlaidos

Toliau tyrimo metu buvo nustatomi veiklų išlaidų sukėlėjai ir apskaičiuojami jų kiekiai, remiantis 2021 m. duomenimis. Išlaidų sukėlėjams nustatyti buvo naudojamas stebėjimo bei pokalbio su finansininke ir gamybos vadovu duomenų rinkimo metodai, o išlaidų sukėlėjų kiekiui apskaičiuoti – dokumentų analizės metodas, renkant duomenis iš patikrinimų žiniaraščių, inventorizacijos protokolų, darbuotojų dienoraščių ir kt. Stebėjimas vyko įmonės viduje, buvo atviras, ir truko dvi dienas. Pirmąją dieną stebėtos įrenginių derinimo ir priežiūros, kokybės kontrolės ir pakavimo veiklos. Šio stebėjimo tikslas buvo suprasti veiklas, pamatyti, kaip jos atliekamos ir nustatyti, koks veiksnys būtų tinkamiausias išlaidų sukėlėjo koeficientui apskaičiuoti. Kitą dieną buvo stebima vidinio transportavimo ir sandėliavimo veikla. Visos pastabos, renkant duomenis stebėjimo būdu, fiksuotos užrašų knygutėje.

Pasibaigus stebėjimui, vėliau pokalbio metu, gamybos vadovo buvo klausiama, kokius išlaidų sukėlėjus jis rekomenduotų išskirti. Pokalbis vyko gamybos vadovo kabinete ir truko vieną valandą. Derinant stebėjimo ir pokalbio metu gautus duomenis buvo parinkti tinkami išlaidų sukėlėjai numatytoms veikloms. Buvo pradėta nuo įrenginių derinimo ir priežiūros veiklos. Stebėjimo metu nustatyta, jog tinkamiausias išlaidų sukėlėjas būtų užsakymų skaičius. Gamybos vadovas tam pritarė ir patikslino, jog kuo daugiau užsakymų, tuo didesnis įrenginių priežiūros, derinimo ir remonto poreikis. Kokybės kontrolės veiklos išlaidų sukėlėjais stebėjimo metu pasirinkti du veiksniai, labiausiai apibūdinantys šią veiklą: užsakymų skaičius ir tikrinimo laikas. Tačiau gamybos vadovas pasiūlė kitą išlaidų sukėlėją – patikrinimo kartus. Jo teigimu, užsakymų skaičius netinka, kadangi įmonėje kokybės vadovė turi tikrinti ir gautos žaliavos kokybę. Laiko veiksnys tiktų, tačiau įmonėje duomenys kaupiami darbuotojų veiklų apskaitos žiniaraščiuose, kuriuose registruojami atlikti kokybės kontrolės darbai. Juose nesunku identifikuoti, kiek kartų buvo tikrinama produkcijos ar žaliavų kokybė. Todėl kokybės kontrolei pasirinktas patikrinimo kartų išlaidų sukėlėjas. Toliau nustatyti išlaidų sukėlėjai pakavimo veiklai. Stebint pakavimo darbus, užrašų knygelėje buvo užfiksuota, kad kiekviena pakuotė turėjo paletę. Pokalbio metu gamybos vadovo klausta, koks būtų tikslesnis šios veiklos išlaidų sukėlėjas: užsakymų skaičius ar palečių skaičius. Gamybos vadovas patarė rinktis palečių skaičių, nes paletės įmonėje monotoringuojamos – sekamas jų skaičius ir pakavimo procesas negalėtų įvykti, jei produkcija nebūtų ant paletės. Kitai veiklai – vidiniam transportavimui, stebėjimo metu buvo priskirtas nuvažiuotų kilometrų kiekio išlaidų sukėlėjas. Vadovas patvirtino, jog tai labai geras išskyrimas, kadangi žiniaraštyje yra registruojama tokia informacija. Paskutinei veiklai – sandėliavimui, stebėjimo metu buvo parinktas užsakymų skaičiaus sukėlėjas. Tačiau gamybos vadovas patarė rinktis palečių skaičiaus išlaidų sukėlėją, kadangi sandėlyje sandėliuojama ir atvežta žaliava.

Nustačius veiklos išlaidų sukėlėjus, buvo apskaičiuojami jų kiekiai, remiantis 2021 m. duomenimis. Išlaidų sukėlėjų kiekiui apskaičiuoti buvo renkami duomenys iš patikrinimų žiniaraščių, inventorizacijos protokolų, darbuotojų dienoraščių ir kt. Pavyzdžiui, buvo nustatyta, kad įrenginių derinimo ir priežiūros veiklos išlaidos bus skirstomos pagal užsakymų skaičių. Peržiūrėjus 2018–2021 metų užsakymų registravimo žiniaraščius, identifikuotas priimtų užsakymų skaičius. Pastebėta, kad didžiausias užsakymų kiekis įmonėje buvo 2018 m. ir 2019 m. (atitinkamai 3 443 ir 3 489 užsakymai). 2020 pandeminiais metais užsakymų kiekis sumažėjo iki 3 217, o 2021 m. vėl pradėjo augti. Šiais metais per dieną analizuojama popieriaus ir kartono gaminių gamybos įmonė pagamino nuo dvylikos iki penkiolikos užsakymų – iš viso 2021 metais buvo pagaminti 3 362 užsakymai. Atitinkamai buvo nustatyti ir kitų veiklos sričių išlaidų sukėlėjų kiekiai.

Nustačius kiekvienos veiklos išlaidų sukėlėjų kiekius, toliau buvo apskaičiuotas kiekvienos veiklos išlaidų sukėlėjo koeficientas. Jis nesunkiai randamas aritmetiniu būdu apskaičiuotas veiklos sričių išlaidas dalijant iš kiekvienos veiklos išlaidų sukėlėjo kiekio. Apibendrinti veiklos sričių išlaidų, išlaidų sukėlėjų kiekių ir išlaidų sukėlėjų koeficientų rezultatai pateikti 4 lentelėje.

4 lentelė. 2021 m. veiklos sričių išlaidų sukėlėjų koeficientų apskaičiavimas, taikant ABC metodą

Veiklos sritis |

Išlaidų sukėlėjas |

Veiklos srities išlaidos 2021 m. Eur |

Išlaidų sukėlėjo kiekis 2021 m. |

Išlaidų sukėlėjo koeficientas |

Įrenginių derinimas ir priežiūra |

Užsakymų skaičius |

739 433 |

3 362 vnt. |

219,93 Eur/užsak. |

Kokybės kontrolė |

Patikrinimo kartai |

78 010 |

13 784 vnt. |

5,66 Eur/patikr. |

Pakavimas |

Palečių skaičius |

180 230 |

24 361 vnt. |

7,4 Eur/vnt. |

Vidinis transportavimas |

Nuvažiuoti kilometrai |

336 251 |

10 080 km |

33,36 Eur/km |

Sandėliavimas |

Palečių skaičius |

128 416 |

24 361 vnt. |

5,27 Eur/vnt. |

4 lentelėje apskaičiuoti išlaidų sukėlėjų koeficientai, įvertinus biudžete numatomus veiklos išlaidų ar veiklos išlaidų sukėlėjų kiekių pasikeitimus, turėtų būti naudojami ir ateities išlaidoms paskirstyti, t. y. 2022 m. Vis dėlto, ateitis yra neapibrėžta ir gali atsirasti rizika, kad numatyti dydžiai gali keistis. Siekiant įvertinti šią riziką ir ją įtraukti į koeficientų dydžius, analizuojamoje popieriaus ir kartono gaminių gamybos įmonėje 2022 m. išlaidų koeficientai buvo nustatomi taikant FABC. Tokiu būdu paskutiniame tyrimo etape, naudojant struktūruoto interviu būdą, buvo nustatytos mažiausios, labiausiai tikėtinos ir didžiausios veiklų išlaidų ir veiklų išlaidų sukėlėjų reikšmės, kurių vidurkis vėliau naudojamas nustatant naujus išlaidų sukėlėjų koeficientus. Šių trijų reikšmių įvertinimas mažina netiesioginių išlaidų paskirstymo metu atsirandančią duomenų neapibrėžtumo riziką ir yra laikomas neišraiškiojo veikla grįsto savikainos kalkuliavimo metodo pagrindu.

Popieriaus ir kartono gaminių gamybos įmonės finansininkei struktūruoto interviu metu buvo užduoti klausimai apie kiekvienos veiklos srities išlaidų dalies veiksnius, prašant raštu užpildyti pateiktą klausimyną. Klausimyne buvo klausiama, ar yra galimas tam tikros veiklos srities išlaidų dalies padidėjimas/ sumažėjimas. Jei atsakymas taip, finansininkė turėjo nurodyti pasikeitimo dydį procentais. Taip pat respondentės buvo prašoma paaiškinti, kodėl mano, jog išlaidos gali didėti/ mažėti arba kodėl jos neturėtų keistis. 5 lentelėje pateiktos numatomos įrenginių derinimo ir priežiūros veiklos mažiausios, labiausiai tikėtinos ir didžiausios reikšmės bei jų išlyginimas taikant aritmetinio vidurkio skaičiavimo būdą.

5 lentelė. Įrenginių derinimo ir priežiūros veiklos išlaidų 2022 m. apskaičiavimas, taikant FABC metodą

Suma 2022 m. Eur |

|||||

Išlaidų elementas |

Suma 2021 m. |

Mažiausia tikėtina reikšmė |

Labiausiai tikėtina reikšmė |

Didžiausia tikėtina reikšmė |

Vidutinės veiklos išlaidos |

Nusidėvėjimas *gamybinių įrenginių nusidėvėjimas *gamybinių patalpų nusidėvėjimas |

37 333 49 777 |

35 466 49 777 |

37 333 49 777 |

39 946 49 777 |

87 358 |

Remontas *gamybos įrangos remontas |

79 177 |

72 450 |

80 500 |

86 940 |

79 963 |

Papildomos gamybos priemonės *tepalai *juostos *dažai *klijai *įrenginių dalys |

9 922 14 332 9 921 11 024 33 073 |

9 425 13 615 9 425 10 472 31 420 |

9 922 14 332 9 921 11 024 33 073 |

10 418 15 048 10 417 11 575 34 723 |

78 270 |

Komunalinės išlaidos *elektra *vanduo |

329 916 164 958 |

329 916 164 958 |

343 112 171 556 |

349 710 174 855 |

511 369 |

Iš viso: |

739 433 |

726 924 |

760 550 |

783 409 |

756 960 |

Analizuojant interviu atsakymus dėl įrenginių derinimo ir priežiūros veiklos matyti, kad įmonės finansininkė pažymėjo, jog gamybinių įrenginių nusidėvėjimas neturėtų kisti, tačiau yra tikimybė, kad bus nurašytos staklės ir dėl to 5 % sumažės išlaidos, taip pat tikėtina, kad bus perkami keli nauji įrenginiai dėl ko šios išlaidos padidėtų 7 %. Gamybinių patalpų nusidėvėjimo išlaidos nekis, nes įmonė nieko nežada statyti ar griauti. Gamybos įrangos remontui planuojama išleisti beveik 80 tūkst. eurų, tačiau, jei bus perkami nauji įrenginiai, manoma, kad prireiks 10 % mažesnių išlaidų. Jei įmonė neįsigis naujų įrenginių, yra tikimybė, kad senieji dažniau ges ir išlaidos padidės 8 %. Papildomoms gamybos priemonėms, manoma, bus išleista tiek pat, tačiau yra tikimybė, jog įrenginiai daugiau arba mažiau ges ateinančiais metais ir tam prireiks 5 % didesnių išlaidų. Komunalinių išlaidų dalyje finansininkė pažymėjo, kad paslaugų kaina mažėti negali, nes įkainiai didėja, tad labiausiai tikėtina suma bus 4 % didesnė nei praėjusiais metais, o didžiausia reikšmė 6 % didesnė dėl didesnio elektros suvartojimo ar galimo kainos padidėjimo. Kaip matyti 5 lentelėje, nustačius mažiausias, labiausiai tikėtinas ir didžiausias įrenginių derinimo veiklos atskirų straipsnių reikšmes, buvo apskaičiuotos vidutinės išlaidos, kurios ir taptų pagrindu skaičiuojant išlaidų sukėlėjų koeficientus 2022 m.

Analogišku principu, interviu klausimyno atsakymų pagrindu, buvo nustatytos mažiausios, labiausiai tikėtinos ir didžiausios likusių veiklos sričių išlaidų reikšmės.

Kitas žingsnis, diegiant neraiškųjį veikla grįstą savikainos kalkuliavimo metodą, yra išsiaiškinti kiekvieno išlaidų sukėlėjo kiekio mažiausias tikėtinas, labiausiai tikėtinas ir didžiausias tikėtinas reikšmes. Šie duomenys buvo gauti tokiu pačiu būdu, kaip ir veikos sričių išlaidų dydžiai, t. y. struktūruoto interviu metodu, pateikiant dar vieną klausimyną. Jame finansininkės buvo klausiama, ar yra tikimybė, jog tam tikras išlaidų sukėlėjo dydis gali mažėti/ didėti. Jei atsakymas taip, buvo prašoma nurodyti, koks galėtų būti procentinis pasikeitimas ir kodėl. Jei pažymėta ne, buvo prašoma paaiškinti, kodėl nenumatoma pokyčių. Pavyzdžiui, nustatant įrenginių derinimo ir priežiūros veiklos išlaidų sukėlėjų kiekių reikšmių intervalus, interviu metu finansininkė nurodė, jog 2022 metais užsakymų skaičius turėtų būti panašus į praeitų metų skaičių ir tikimasi sulaukti 3 400 užsakymų. Tačiau yra tikimybė, jog klientų skaičius 5 % sumažės. Kita vertus galima tikimybė, jog įmonė pritrauks 10 % daugiau klientų dėl intensyvesnės reklamos, kurią vadybininkai planuoja atlikti. Pagal numatomas užsakymų skaičiaus pasikeitimo reikšmes, atitinkamai buvo apskaičiuota, kiek gali sumažėti bei padidėti tokie išlaidų sukėlėjai, kaip patikrinimo kartai, palečių skaičius ir kilometrų atstumas. Apibendrinti veiklos sričių išlaidų ir jų sukėlėjų kiekio skaičiavimų rezultatai, taikant FABC metodą, pateikti 6 lentelėje.

6 lentelė. 2022 m. veiklos sričių išlaidų koeficientų apskaičiavimas, taikant FABC metodą

Veiklos sritis |

Išlaidų sukėlėjas |

Vidutinės veiklos išlaidos Eur |

Vidutiniai išlaidų sukėlėjų kiekiai |

Išlaidų sukėlėjo koeficientas |

Įrenginių derinimas ir priežiūra |

Užsakymų skaičius |

756 960 |

3 457 užsak. |

218,96 Eur/užsak. |

Kokybės kontrolė |

Patikrinimo kartai |

81 111 |

14 182 patikr. |

5,72 Eur/patikr. |

Pakavimas |

Palečių skaičius |

186 928 |

25 064 vnt. |

7,46 Eur/vnt. |

Vidinis transportavimas |

Nuvažiuoti kilometrai |

334 702 |

10 371 km |

32,27 Eur/km |

Sandėliavimas |

Palečių skaičius |

132 268 |

25 064 vnt. |

5,28 Eur/vnt. |

Palyginus 4 ir 6 lentelės rezultatus pastebima, kad, taikant FABC metodą, įrenginių derinimo ir priežiūros bei vidinio transportavimo veiklų išlaidų sukėlėjų koeficientai yra mažesni nei taikant ABC metodą. O kokybės kontrolės, pakavimo ir sandėliavimo išlaidų koeficientai, įvertinus riziką pagal neraiškųjį veikla grįstą savikainos kalkuliavimą, šiek tiek didesni, nors dydžiai skiriasi nežymiai – vienu ar keliais centais. Gauti rezultatai rodo, jog popieriaus ir kartono gaminių gamybos įmonės, naudodamos FABC metodą, galėtų tiksliau nustatyti produkto savikainą, nes į skaičiavimus įtraukiami ateities pokyčiai, įvertinti mažiausiomis, labiausiai tikėtinomis ir didžiausiomis reikšmėmis, kurios galutiniuose skaičiavimuose pateikiamos kaip vidutinės reikšmės. Tai leistų tiksliau paskirstyti netiesiogines išlaidas ir, atitinkamai, tiksliau apskaičiuoti įmonėje gaminamo popieriaus ir kartono gaminių savikainą.

Nors neraiškusis veikla grįstas savikainos kalkuliavimo metodas reikalauja daugiau laiko, išsamesnės įmonės duomenų analizės, tačiau jį pritaikius gamybos įmonės galėtų tiksliau paskirstyti netiesiogines išlaidas, esant aplinkos sąlygų neapibrėžtumui, ir atitinkamai, nustatyti tikslesnę produkto savikainą.

Išvados

1. Netiesioginių išlaidų paskirstymas yra sudėtinga produkcijos savikainos kalkuliavimo dalis, todėl įmonės ieško tinkamų būdų joms paskirstyti. Vienas iš jų – veiklos sritimis grįsto savikainos kalkuliavimo metodo naudojimas. Yra išskiriamos trys veikla grįsto savikainos kalkuliavimo metodo diegimo stadijos: parengiamieji darbai, pagrindiniai darbai ir metodo įdiegimo bei efektyvumo vertinimas. Pagrindiniai veikla grįsto savikainos kalkuliavimo metodo privalumai yra šie: tikslesnis išlaidų paskirstymas, išlaidų iškraipymų sumažinimas, įmonių strateginės ir finansinės padėties pagerinimas. Tačiau išskiriami ir tam tikri metodo trūkumai: brangus, sudėtingas, reikalaujantis daug darbuotojų laiko ir vadovų įsitraukimo, yra sunkiau pritaikomas mažose įmonėse. Išvardinti trūkumai paskatino patobulintų veiklos sritimis grįsto kalkuliavimo metodo versijų atsiradimą, kaip antai: Monte Karlo veikla grįstas savikainos kalkuliavimas; veiklos laiku grįstas savikainos kalkuliavimas; kryptingo vykdymo veikla grįstas savikainos kalkuliavimas; neraiškusis veikla grįstas savikainos kalkuliavimas; neraiškusis veiklos laiku grįstas savikainos kalkuliavimas bei neraiškusis kryptingo vykdymo veikla grįstas savikainos kalkuliavimas.

2. Neraiškusis savikainos kalkuliavimo metodas, kaip ir vėlesnės jo versijos, skirtas neapibrėžtoje rinkoje veikiančioms įmonėms, taip pat įmonėms, kurios siekia tiksliai paskirstyti netiesiogines išlaidas. Šio metodo diegimas procesas yra beveik analogiškas veikla grįsto savikainos kalkuliavimo metodo procesui, išskyrus, kad papildomai yra renkami duomenys apie veiklos išlaidų ir veiklos išlaidų sukėlėjų mažiausias tikėtinas, labiausiai tikėtinas ir didžiausias tikėtina reikšmes.

3. Išanalizavus 2018–2021 m. popieriaus ir kartono gaminių gamybos įmonės išlaidas pastebėta, jog tiesioginės išlaidos sudarė vidutiniškai sudarė apie 80 proc. o netiesioginės išlaidos apie 20 proc. visų gamybos išlaidų, t. y. netiesioginės išlaidos sudaro apie penktadalį visų išlaidų, o tai pakankamai ženkli dalis, todėl jų paskirstymui turi būti skiriama daugiau dėmesio pereinant nuo tradicinio netiesioginių išlaidų paskirstymo prie veiklos sritimis grįsto kalkuliavimo ar naujesnių jo versijų.

4. Atliekant popieriaus ir kartono gaminių gamybos įmonės vykdomų veiklų, kuriose patiriamos netiesioginės išlaidos, tyrimą, buvo išskirtos tokios penkios veiklos sritys ir nustatyti veiklos sričių išlaidų sukėlėjai: 1) įrenginių derinimas ir priežiūra (užsakymų skaičius); 2) kokybės kontrolė (patikrinimų skaičius); 3) pakavimas (palečių skaičius); 4) vidinis transportavimas (nuvažiuoti kilometrai); 5) sandėliavimas (palečių skaičius).

5. Pritaikius neraiškųjį veiklos sritimis grįstą savikainos skaičiavimo metodą netiesioginių gamybos išlaidų paskirstymui popieriaus ir kartono gaminių gamybos įmonėje ir palyginus duomenis su veiklos sritimis grįsto savikainos skaičiavimo rezultatais, nustatyta, kad naudojant neraiškųjį veiklos sritimis grįstą savikainos skaičiavimo metodą įrenginių derinimo ir priežiūros bei vidinio transportavimo veiklos sričių išlaidų koeficientai yra mažesni negu naudojant veiklos sritimis grįstą savikainos skaičiavimo metodą. Visgi, kokybės kontrolės, pakavimo ir sandėliavimo koeficientai yra didesni taikant neraiškųjį veiklos sritimis grįstą savikainos skaičiavimo metodą. Gauti rezultatai rodo, jog popieriaus ir kartono gaminių gamybos įmonės, naudodamos FABC metodą, galėtų tiksliau nustatyti produkto savikainą, nes į skaičiavimus įtraukiami netiesioginių išlaidų ateities pokyčiai, įvertinti mažiausiomis, labiausiai tikėtinomis ir didžiausiomis reikšmėmis, kurios galutiniuose skaičiavimuose pateikiamos kaip vidutinės reikšmės.

Literatūra

Abdolazimi, O.;

Shishebori, D.; Goodarzian, F.; Ghasemi, P.; Appolloni, A., 2021. Designing

a new mathematical model based on ABC analysis for inventory control

problem: a real case study. RAIRO Operations Research. 55(4),

2309–2335.

https://doi.org/10.1051/ro/2021104.

Ali, O.A.M.; Ali, A.Y., Sumait, B.S., 2015. Comparison between the effects of different types of membership functions on fuzzy logic controller performance. International Journal of Emerging Engineering Research and Technology. 3(3), 76–83.

Allain, E.; Laurin, C., 2018. Explaining implementation difficulties associated with activity-based costing through system uses. Journal of Applied Accounting Research. 19(1), 181–198. https://doi.org/10.1108/JAAR-11-2014-0120.

Antuchevičienė, J., 2005. Alternatyvų vertinimo būdai TOPSIS metodu, esant neapibrėžtumui. Ūkio technologinis ir ekonominis vystymas. 11(4), 242–247. Prieiga per: <https://vb.vgtu.lt/object/elaba:6116720/>.

Chansaad, A.P.; Rattanamanee, W.; Chaiprapat, S.; Yenradee, P., 2012. A fuzzy time-driven activity-based costing model in an uncertain manufacturing environment. Proceedings of the Asia Pacific Industrial Engineering & Management Systems Conference. 1949–1959.

Cooper, R., 1988. The rise of activity-based costing–part two: when do I need an activity-based cost system? Journal of Cost Management. Fall, 41–48.

Cooper, R.; Kaplan, R., 1992. Activity-based systems: measuring the cost of resource usage. Accounting Horizons. 6(3), 1–13.

Deevski, S., 2019. Management of indirect cost – mathematical methods for cost allocation. Trakia Journal of Sciences. 17(1), 496–506. https://doi.org/10.15547/tjs.2019.s.01.080.

Drury, C., 2013. Management and cost accounting. Chapman ir Hall Ltd.

Duran, O.; Duran, P. A., 2018. Activity based costing for wastewater treatment and reuse under uncertainty: a fuzzy approach. Sustainability. 10(7), 2260. https://doi.org/10.3390/su10072260.

Esmalifalak, H.; Albin, M.S.; Behzadpoor, M., 2015. A comparative study on the activity based costing systems: traditional, fuzzy and Monte Carlo approaches. Health Policy and Technology, 4(1), 58–67. https://doi.org/10.1016/j.hlpt.2014.10.010.

Grondskis, G.; Boguslauskas, V., 1999. Išlaidų kalkuliavimas ir valdymo apskaita: naujos galimybės ir perspektyvos. Organizacijų vadyba: sisteminiai tyrimai. 12, 73–80.

Jovaiša, A., 1999. Veikla pagrįstas savikainos skaičiavimo metodas (VPSS). Apskaitos ir mokesčių apžvalga. 7–8, 36–50.

Kalčinskas, G.; Jagminas, V., 2014. Buhalterinė vadybos ir kaštų (menedžmento) apskaita. 1 tomas. Informacija vadybos sprendimams priimti ir įmonių biudžetai. Vilnius: Pačiolis.

Klimaitienė, R.; Rudžionienė, K.; Verbliugevičiūtė, A., 2014. ABC metodo taikymo efektyvumas mažose įmonėse. Buhalterinės apskaitos teorija ir praktika. 16, 40–54. https://doi.org/10.15388/batp.2014.No16.4.

Krumwiede, K.R., 1998. The implementation stages of activity-based costing and the impact of contextual and organizational factors. Journal of Management Accounting Research. 10, 239–277. Prieiga per: <https://web.s.ebscohost.com/ehost/pdfviewer/pdfviewer?vid=0&sid=912d8a86-57a1-4236-8059-c49bf5655c11%40redis>.

Lakis, V.; Mackevičius, J.; Gaižauskas, L., 2010. Valdymo apskaitos teorija ir praktika. Vilnius: Vilniaus universiteto leidykla.

Laurinavičienė, G.; Mackevičius, J., 2011. Veikla pagrįsto produkcijos savikainos kalkuliavimo metodo diegimo problemos. Verslas: teorija ir praktika. 12(3), 268–276. https://doi.org/10.3846/btp.2011.27.

Mackevičius, J.; Tamulevičienė, D., 2018. Methodology of introduction of activity based costing. ЭТАП. 6, 99–109.

Nachtmann, H.; Needy, K.L., 2001. Fuzzy activity based costing: a methodology for handling uncertainty in activity based costing system. The Engineering Economist. 46(4), 245–273. https://doi.org/10.1080/00137910108967577.

Ostadi, B.; Daloie, R.M.; Sepehri, M.M., 2019. A combined modelling of fuzzy logic and time-driven activity-based costing (TDABC) for hospital services costing under uncertainty. Journal of Biomedical Informatics. 89, 11–28. https://doi.org/10.1016/j.jbi.2018.11.011.

Pukelis, A., 2002. Kodėl įmonei reikalinga jos veiklų kaštų apskaita. Vadovo pasaulis. 7–8, 36–42.

Rasiah, D., 2011. Why activity based costing (ABC) is still tagging behind the traditional costing in Malaysia? Journal of Applied Finance & Banking. 1(1), 83–106. Prieiga per: <http://hdl.handle.net/10419/49032>.

Reyhanoglu, M., 2004. Activity-based costing system advantages and disadvantages. https://dx.doi.org/10.2139/ssrn.644561.

Roztocki, N.; Weistroffer, H.R., 2005. Evaluating information technology investments: a fuzzy activity-based costing approach. Journal of Information Science and Technology. 2(4), 30–43. Prieiga per: <https://ssrn.com/abstract=982743>.

Rupšienė, L., 2007. Kokybinių tyrimų duomenų rinkimo metodologija. Klaipėda: Klaipėdos universitetas.

Sarokolaei, M.A.; Bahreini, M.; Bezenjani, F.P., 2013. Fuzzy performance focused activity based costing (PFABC). Social and Behavioral Sciences. 75(3), 346–352. https://doi.org/10.1016/j.sbspro.2013.04.039.

Tabei, S.M.A.; Bagherpour, M.; Mahmoudi, A., 2019. Application of fuzzy modelling to predict construction projects cash flow. Periodica Polytechnica Civil Engineering. 63(2), 647–659. https://doi.org/10.3311/PPci.13402.

Tamulevičienė, D.; Mackevičius, J., 2021. Išlaidų apskaitos ir produkcijos savikainos kalkuliavimo problemos: retrospektyvus ir perspektyvus kontekstas. Vilnius: Vilniaus universiteto leidykla.

Tamulevičienė, D.; Mackevičius, J.; Liubinaitė, E., 2022. Netiesioginių išlaidų paskirstymo būdo, paremto netiesioginių išlaidų priskyrimu padaliniams, taikymo ypatumai. Buhalterinės apskaitos teorija ir praktika. 25, 3. https://doi.org/10.15388/batp.2022.42.

Tamulevičienė, D.; Subačienė, R., 2013. Valdymo apskaita. Vilnius: Vilniaus universiteto leidykla.

Tidikis, R., 2003. Socialinių mokslų tyrimų metodologija. Vilnius: Lietuvos teisės universitetas. Prieiga per: <https://repository.mruni.eu/bitstream/handle/007/15459/Tidikis_tyrimu_metodologija.pdf>.

Werikat, S.O.; Rawabdeh, I., 2006. Fuzzy logic application in activity-based costing system for small and medium size manufacturing enterprises. Engineering Sciences. 33(2), 158–174. Prieiga per: <https://journals.ju.edu.jo/DirasatEng/article/view/1840>.

Zadeh, L. A., 1965. Fuzzy sets. Information and control. 8(3), 338–353.

Zinkevičienė, D.; Stravinskaitė, M., 2013. Medelyno produkcijos gamybinės savikainos apskaičiavimas taikant ABC išlaidų apskaitos modelį: atvejo analizė. Management Theory and Studies for Rural Business and Infrastructure Development. 35(3). 451–463. Prieiga per: <https://etalpykla.lituanistikadb.lt/fedora/objects/LT-LDB-0001:J.04~2013~1407327172941/datastreams/DS.002.0.01.ARTIC/content>.

Žižytė, V.; Tamulevičienė, D., 2018. Veiklos sritimis grįsto savikainos skaičiavimo metodo taikymas: buhalterines ir audito paslaugas teikiančios įmonės atvejis. Buhalterinės apskaitos teorija ir praktika. 17–18, 180–197. https://doi.org/10.15388/batp.v0i1.11961.

Ermina Liubinaitė: Vilniaus universiteto, Ekonomikos ir verslo administravimo fakulteto bakalaurė, apskaitos specialistė. Mokslinių interesų sritys: valdymo apskaita, savikainos skaičiavimas.

Ermina Liubinaitė: Bachelor of Faculty of Economics and Business Administration, Vilnius University, Accountant. Research areas: Management Accounting, Costing.

Ieva Lipskytė: Vilniaus universiteto, Ekonomikos ir verslo administravimo fakulteto bakalaurantė. Mokslinių interesų sritys: valdymo apskaita, savikainos skaičiavimas.

Ieva Lipskytė: Bachelor student of Faculty of Economics and Business Administration, Vilnius University. Research areas: Management Accounting.