Aplinkosaugos, socialinės atsakomybės ir valdysenos (ESG) atskleidimai įmonės vertės ir finansinių rezultatų kontekste: konceptualusis požiūris

Aušrinė

Galdikaitė

Vilniaus universitetas, Lietuva

El. paštas: ausrine.galdikaite@evaf.stud.vu.lt

Ramunė Budrionytė

Vilniaus universitetas,

Lietuva

El. paštas: ramune.budrionyte@evaf.vu.lt

ORCID iD: https://orcid.org/0000-0002-6889-5598

Anotacija. Per pastaruosius dešimtmečius įmonių rengiamų viešųjų ataskaitų teikimo pasaulinė praktika smarkiai keitėsi. Įmonių vadovai vis labiau turi atsižvelgti į suinteresuotųjų šalių informacinius poreikius, kurie neapsiriboja tik finansiniais duomenimis. Vis dažniau reikalaujama nefinansinės informacijos – aplinkosaugos, socialinės atsakomybės ir valdysenos (ESG) veiksnių atskleidimo. Tarptautinės organizacijos ir vyriausybės bendradarbiauja kurdamos ESG atskleidimo gaires ir standartus, pagal kuriuos įmonės privalo arba gali pranešti apie savo ESG veiklą. Dėl vis stiprėjančio ESG reglamentavimo šios nefinansinės informacijos integravimas į sprendimų priėmimo procesą transformuojasi į privalomą verslo elgesį, todėl svarbu identifikuoti, kaip tai gali paveikti įmonės vertę bei finansinius rezultatus. Straipsnyje nagrinėjama ESG sampratos kilmė, ESG atskleidimo būdai ir motyvai, ESG atskleidimų ryšys su įmonės verte ir finansiniais rezultatais. Atlikta mokslinės literatūros analizė parodė, kad ESG gali daryti įtaką įmonės vertei tiesioginiu ir netiesioginiu būdais. ESG tiesiogiai veikia įmonės vertės rodiklį Tobino Q bei akcijų kainas ir netiesiogiai gali daryti įtaką įmonės vertei per finansinius rezultatus – stebima įtaka turto ir nuosavo kapitalo pelningumui bei finansiniam svertui. Visgi poveikis nepasireiškia trumpuoju laikotarpiu dėl didelių ESG priemonių diegimo išlaidų ir projektų masto.

Reikšminiai žodžiai: aplinkosauga, socialinė atsakomybė, valdysena, įmonės vertė, finansiniai rezultatai.

JEL klasifikacija: G32, M14, M48

Copyright ©

2023 Aušrinė Galdikaitė, Ramunė Budrionytė. Published by

Vilnius University Press. This

is an Open Access article distributed under the terms of the Creative Commons

Attribution Licence, which permits unrestricted use, distribution, and

reproduction in any medium, provided the original author and source are

credited.

Pateikta /

Submitted on 21.07.2023

Environmental, Social and Governance (ESG) Disclosures in the Context of Firm Value and Financial Performance: a Conceptual Approach

Aušrinė Galdikaitė

Vilnius

University, Lithuania

E-mail: ausrine.galdikaite@evaf.stud.vu.lt

Ramunė Budrionytė

Vilnius University,

Lithuania

El-mail: ramune.budrionyte@evaf.vu.lt

ORCID iD: https://orcid.org/0000-0002-6889-5598

Annotation. The global practice of corporate reporting has evolved considerably over the past decades. Corporate managers have to take into account the information needs of stakeholders, which are no longer limited to the company's financial information. Non-financial information such as environmental, social and governance (ESG) disclosures are increasingly required. International organizations and governments are working together to develop ESG disclosure guidelines and standards that companies must, or can, report on ESG activities. Due to emerging ESG regulations, the integration of this non-financial information into the decision-making process is evolving into mandatory business behaviour, so it is important to understand how it can affect a firm's value and financial results. The article examines the origin of the ESG concept, methods of disclosure, motives, and the relationship between ESG and the firm's value and financial results. The results of the scientific literature analysis showed that ESG can influence the value of the company in a direct and indirect way. ESG directly affects Tobin's Q and stock prices and indirectly influences a company's value through financial performance (return on assets and equity and leverage). However, the impact does not occur in the short term due to the high implementation costs and the scale of the projects.

Keywords: environment, social, governance, firm value, financial results.

JEL Code: G32, M14, M48

Copyright ©2023 Aušrinė Galdikaitė, Ramunė Budrionytė.

Published by Vilnius University

Press. This is an Open Access article distributed under the terms of the

Creative Commons

Attribution Licence, which permits unrestricted use, distribution, and

reproduction in any medium, provided the original author and source are

credited.

Pateikta / Submitted on

21.07.2023

Įvadas

Pastaraisiais metais įmonių indėlis į tvarią plėtrą tapo esminiu vyriausybių, investuotojų, kreditorių bei kitų suinteresuotųjų šalių rūpesčiu. Reaguodamos į vis rimtesnes tvaraus vystymosi problemas aplinkoje, visuomenėje ir finansų rinkose, tarptautinės organizacijos ir vyriausybės siūlo tvaraus vystymosi veiksmų planus, siekiant sukurti tvarią ir visapusišką vystymosi sistemą. Šis didėjantis aktyvumas skatina įmones sutelkti dėmesį į nefinansinius veiklos organizavimo aspektus, todėl pradėta ieškoti tvaresnių veiklos būdų kuriant ilgalaikes strategijas. Aplinkosaugos (angl. environment), socialinės atsakomybės (angl. social) ir valdysenos (angl. governance) (toliau – ESG) veiksniai dažnai laikomi esminiais kriterijais, vertinant įmonių tvarumą ir socialiai atsakingą praktiką, o ESG veiksnių įtraukimas į verslo strategijas ir atskleidimas tampa ne tik etiniu reikalavimu, bet ir privaloma praktika. Moksliniuose tyrimuose vis dažniau nagrinėjamas ryšys tarp tvarios veiklos ir įmonių rezultatų. Dauguma tyrėjų analizuoja ESG veiksnių įtaką įmonės vertei (Wong ir kt., 2021; Chen, Xie, 2022; Yoon, Lee, Byun, 2018) ir finansiniams rezultatams (De Lucia, Pazienza, Bartlett, 2020; Bodhanwala, S., Bodhanwala, R., 2018; Aydogmus, Gulay, Ergun, 2022), tačiau tyrimų rezultatai prieštaringi. Nors nemažai pastarųjų metų šios srities tyrimų rodo teigiamą ESG įtaką įmonių finansiniams rezultatams ir vertei, tačiau yra ir priešingų išvadų, teigiančių, kad toks ryšys neegzistuoja (Sachin, Rajesh, 2022; Brogi, Lagasio, 2019).

Kadangi įmonės, investuotojai ir kiti suinteresuotieji pradeda taikyti ESG atskleidimus priimdami sprendimus, poreikis įvertinti ESG atskleidimų kokybę, ryšį su įmonės verte ir finansiniais rezultatais tik didėja, todėl ESG veiksnių įtakos įmonių vertei ir finansiniams rezultatams tyrimai pastaraisiais metais sulaukia daugiau dėmesio. Nors moksliniai tyrimai šioje srityje buvo atliekami ir anksčiau, šis apibendrinantis tyrimas suteikia naujų sisteminių įžvalgų apie ESG atskleidimų motyvus ir galimą poveikį įmonės vertei ir finansiniams rezultatams.

Tyrimo tikslas – įvertinus aplinkosaugos, socialinės atsakomybės ir valdysenos (ESG) atskleidimo būdus bei veiksmingumą, identifikuoti (ESG) poveikį įmonių vertei ir finansiniams rezultatams.

Tyrimo uždaviniai:

1) išnagrinėti aplinkosaugos, socialinės atsakomybės ir valdysenos (ESG) konceptą ir jo genezę.

2) identifikuoti aplinkosaugos, socialinės atsakomybės ir valdysenos (ESG) atskleidimo būdus, motyvus ir veiksmingumą.

3) atskleisti ESG poveikį įmonių vertei bei finansiniams rezultatams.

Tyrimo metodai: mokslinės literatūros analizė, informacijos lyginimas, grupavimas, detalizavimas, sisteminimas ir apibendrinimas, kritinis vertinimas.

1. Aplinkosaugos, socialinės atsakomybės ir valdysenos (ESG) koncepcija ir atskleidimai

1.1 Aplinkosaugos, socialinės atsakomybės ir valdysenos (ESG) koncepcija

Aplinkosaugos, socialinės atsakomybės ir valdysenos veiksniai, bendrai vadinami ESG (angl. environmental, social, governance) veiksniais, yra terminas, apibūdinantis įmonės nefinansinius rezultatus. Šie rezultatai yra svarbūs suinteresuotiesiems asmenims, nes yra susiję su įmonės reputacija, atskleidžia veiklos kokybę, darbo vietos kultūrą, taikomą praktiką ir daugelį kitų, šiais laikais ypač aktualių, įmonės aspektų. Aplinkosaugos (E) komponentas apibūdina įmonės riziką ir galimybes, susijusias su klimatu, gamtos išteklių trūkumu, tarša, atliekomis ir kitais aplinkos veiksniais (Raghavan, 2022). Pasak Duque-Grisales, Aguilera-Caracuel (2021), šis sudėtinis indeksas yra sugeneruotas įvertinus įmonės stipriąsias ir silpnąsias puses pagal rodiklius, susijusius su emisijų mažinimu, produktų naujovėmis ir išteklių vartojimo mažinimu. Socialinės atsakomybės komponentas (S) – informacija apie įmonės vertybes ir verslo santykius, apimanti socialines temas, tokias kaip darbo ir tiekimo grandinių informacija, produktų kokybė ir sauga, žmogiškasis kapitalas, pvz. darbuotojų sveikata ir sauga (Dai, Tang, 2022). Šis komponentas atspindi ne tik įmonės įsipareigojimus bendruomenei, kurioje veikiama, bet ir už jos ribų. Valdysenos (G) komponentas – tai informacija apie įmonės valdymą, įskaitant direktorių valdybos struktūrą ir įvairovę. Anot Duque-Grisales, Aguilera-Caracuel (2021), šis komponentas parodo, kokiu mastu įmonės sistemos ir procesai garantuoja, kad jos vadovai, numatydami ilgalaikius tikslus ir operacijas, geriausiai atstovauja akcininkų interesus. Tai atspindi gebėjimą vadovauti ir kontroliuoti kuriant tvarų verslą.

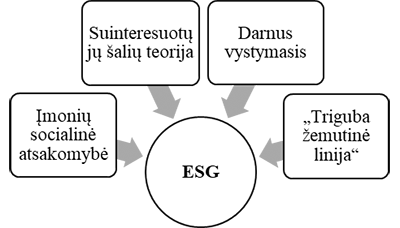

ESG samprata kyla iš kelių susijusių teorijų ir koncepcijų, kurios pabrėžia tvarumo, socialinės atsakomybės ir ilgalaikės vertės kūrimo svarbą (žr. 1 pav.). Šios teorijos padeda analizuoti ESG ryšį bei poveikį įmonėms, suteikia reikšmingų įžvalgų apie ESG pagrindinius motyvus, principus bei siekius, susijusius su atsakinga ir tvaria verslo aplinka bei padeda kurti ESG vertinimo kriterijus.

1 pav.

ESG sampratos kilmė

Šaltinis: sudaryta autorių,

remiantis Sharma (2019); Dmytriyev, Freeman, Horisch (2021); Clement,

Robinot, Trespeuch (2022); Sarangi (2021)

Įmonių socialinė atsakomybė yra būdas įmonėms derinti verslą su etika (Sharma, 2019). Ši teorija, reikalinga norint atkreipti įmonių dėmesį ne tik į pelną, bet ir į socialines bei aplinkosaugos problemas, dar apibrėžiama kaip savanoriška įmonių veikla, kurianti naudą visuomenei. Teorija padėjo vystytis socialinės atsakomybės ir aplinkosaugos sritims, nes pabrėžia įmonių atsakomybę visuomenei ir aplinkai. Suinteresuotųjų šalių teorijos (angl. Stakeholder Theory) požiūriu įmonių vadovai, priimdami sprendimus, turėtų atsižvelgti ne tik į akcininkų ir visuomenės interesus, bet ir į kitas suinteresuotąsias šalis (pvz., darbuotojus, klientus ar tiekėjus) (Dmytriyev, Freeman, Horisch, 2021). Ši teorija padėjo formuoti valdysenos sritį, nes analizuoja visapusišką požiūrį į įmonės valdymą ir atskaitomybę. Darniojo vystymosi (angl. Sustainable Development) teorijos pagrindas – trys konceptai: ekonominis vystymasis, socialinis vystymasis ir aplinkosauga. Remiantis šia teorija, darnumas gali būti pasiektas, jei yra pusiausvyra tarp visų trijų komponentų (Clement, Robinot, Trespeuch, 2022). Ši koncepcija susijusi su visomis ESG sritimis, nes apima subalansuotą socialinių, ekonominių ir aplinkos problemų sprendimą. Pagal trigubos žemutinės linijos (angl. Triple bottom Line) (toliau TBL) koncepciją, norint, kad sistema būtų tvari, turi būti pasiektas ekonominis, aplinkos ir socialinis našumas (Elkington, 1997). Anot Sarangi (2021), ESG remiasi TBL principu, kuris derina finansinę grąžą su aplinkos ir socialinėmis normomis: nors aplinka ir socialiniai veiksniai yra svarbūs, tuo pačiu labai svarbu matyti, kaip jie derinami su verslo valdymu, t. y. visos ESG sritys siejasi su TBL koncepcija. Tačiau ESG, kitaip negu nagrinėtos teorijos, orientuojasi ne tik į kokybinę, bet ir į kiekybinę tvarumo išraišką. Tokiu būdu palengvina vertinimą suinteresuotosioms šalims bei įmonių vadovams. Galima teigti, kad ESG kyla iš teorijų ir koncepcijų, pabrėžiančių tvarumo, atsakomybės ir ilgalaikės vertės kūrimo svarbą. Įmonės, kurios atsižvelgia į ESG veiksnius, gali kurti tvaresnį ir atsakingesnį verslą, o suinteresuotosios šalys – vertinti indėlį į tvarią praktiką.

1.2 Aplinkosaugos, socialinės atsakomybės ir valdysenos (ESG) atskleidimo būdai ir veiksmingumas

Vis daugiau suinteresuotųjų šalių pripažįsta tvarią verslo praktiką, todėl ESG atskleidimai darosi vis naudingesni: investuotojams jie leidžia priimti labiau informuotus sprendimus, padedančius sumažinti rizikas ir užsitikrinti ilgalaikį pelną; įmonei gali suteikti konkurencinį pranašumą, nulemtą visuomenės palaikymo, padeda gerinti reputaciją, plėtoti ilgalaikį santykių su suinteresuotosiomis šalimis modelį. Siekiant geriau suprasti ir įvertinti ESG informaciją, tarptautinės organizacijos bei vyriausybės kuria standartus ir sistemas, kurios skatintų tinkamą ESG atskleidimą ir taip prisidėtų prie įmonės vertės kūrimo bei finansinių rezultatų gerinimo. Tarp dažniausiai naudojamų yra šie: Jungtinių Tautų atsakingo investavimo principai (angl. United Nations Principles for Responsible Investment, toliau UN-PRI), Įmonių informacijos apie tvarumą teikimo direktyva (angl. Corporate Sustainability Reporting Directive, toliau CSRD), Pasaulinė ataskaitų teikimo iniciatyva (angl. Global Reporting Initiative, toliau GRI) ir Tvarumo apskaitos standartų taryba (angl. Sustainability Accounting Standards Board, toliau SASB).

ESG informacijos atskleidimas paspartėjo 2006 m., kai investuotojai, tarpvyriausybinės bei vyriausybinės organizacijos bendradarbiavo kurdami UN-PRI, t. y. savanorišką sistemą, pagal kurią visi investuotojai gali įtraukti ESG klausimus į savo sprendimų priėmimo praktiką ir taip geriau suderinti savo tikslus su visos visuomenės tikslais (Atan, 2017). UN-PRI tikslai skirti padėti suprasti ESG pasekmes ir integruoti šias problemas į investavimo praktiką (UN PRI, 2015). 2023 m. sausio 5 d. įsigaliojo CSRD, kuria atnaujinamos ir sugriežtinamos taisyklės dėl socialinės ir aplinkosaugos informacijos teikimo. Naujosios taisyklės užtikrins, kad investuotojai ir kitos suinteresuotosios šalys turėtų prieigą prie informacijos, kurios jiems reikia, norint įvertinti investicijų riziką, kylančią dėl klimato kaitos ir kitų tvarumo problemų (European Commission, 2023). Pagal naująją direktyvą įmonės turi atlikti dvigubo reikšmingumo vertinimą, siekiant nustatyti, kurie tvarumo klausimai svarbiausi įmonei ir suinteresuotosioms šalims. Tai suteikia išsamų vaizdą apie verslo ryšį su pasauliniu tvarumu ir išorinį verslo veiklos poveikį (Delgado-ceballos ir kt., 2023). Būsimų ESG reglamentavimų vertinimas gali padėti įmonėms valdyti riziką, priimti pagrįstus strateginius ir investicinius sprendimus, kurie prisideda prie ilgalaikės vertės kūrimo.

Kitas plačiai naudojamas standartas ESG atskleidimui – GRI. Tai nepriklausoma tarptautinė standartų organizacija, padedanti įmonėms, vyriausybėms ir kitoms organizacijoms suprasti ir atskleisti savo poveikį žmogaus teisėms, korupcijai, klimato kaitai ir kitoms ESG problemoms. GRI standartai yra vieninteliai pasauliniai standartai, kuriuose išskirtinis dėmesys skiriamas suinteresuotųjų šalių auditorijai, todėl tai yra esminis veiksnys formuojant ataskaitų teikimo struktūrą (GRI, 2022). Skirtingai nuo kitų standartų, GRI turi modulinę struktūrą, kuri padeda įmonėms atskleisti ESG pagal konkrečius poreikius ir aplinkybes, sutelkiant dėmesį į svarbiausias tvarumo problemas. Neturėdamos atskleidimo gairių, įmonės gali pranešti ką tik nori, kokiu nori formatu, paprastai susitelkdamos tik į palankias naujienas ir teigiamai vertinamą veiklą (Luo, Tang, 2022). Tuo tarpu GRI standartus priėmusių įmonių ESG ataskaitų turinys, formatas ir kiti ataskaitų teikimo reikalavimai yra standartizuoti, o tai leidžia išorės suinteresuotosioms šalims atlikti lyginamąją analizę ir spręsti, kaip skirtingoms įmonėms sekasi tvarumo srityje.

ESG atskleidimui gali būti naudojami ir SASB standartai, kurie daugiausia dėmesio skiria tvarumo klausimams, kurie turės finansiškai reikšmingą poveikį įmonei, siekiant patenkinti daugumos investuotojų ir kitų finansinio kapitalo teikėjų poreikius (SASB, 2022). SASB naudoja reikšmingumo žemėlapį, kurį sudaro 77 specifinės pramonės šakos. Nors SASB standartai įvairiose pramonės šakose skiriasi, atskleidimo temos atspindi penkis tvarumo aspektus: aplinkosaugą, socialinį kapitalą, žmogiškąjį kapitalą, verslo modelius ir inovacijas bei lyderystę ir valdymą (Eng, Fikru, Vichitsarawong, 2022). SASB rengia atskleidimo temų standartus, kuriuose nurodoma: minimalus pramonės šakai būdingų temų rinkinys; kiekybinių arba kokybinių apskaitos metrikų rinkinys kiekvienai temai matuoti; kiekvienos apskaitos metrikos techninis protokolas, kuriuo vadovaujamasi apibrėžiant, įgyvendinant, rengiant ir pateikiant informaciją, kuri atitinka trečiųjų šalių kriterijus, ir veiklos metrikų rinkinį, siekiant kiekybiškai įvertinti įmonės verslo mastą (Eng, Fikru, Vichitsarawong, 2022).

Nors CSRD, UN-PRI, GRI ir SASB turi bendrų tikslų, jų rekomendacijos ir reikalavimai skiriasi (žr. 1 lentelę).

1 lentelė. ESG informacijos atskleidimo standartų ir sistemų palyginimas

UN-PRI |

CSRD |

GRI |

SASB |

|

Atskleidimo forma |

Sistema |

Standartas |

Standartas |

Standartas |

Taikomumas |

Pasirašiusios pasaulio įmonės |

Europos Sąjungos įmonės |

Visos pasaulio įmonės |

Visos pasaulio įmonės |

Atskleidimas |

Savanoriškas |

Privalomas didelėms ir biržose įtrauktoms vidutinėms ir mažoms įmonėms pagal nurodytus kriterijus |

Savanoriškas |

Savanoriškas |

Pagrindinė idėja |

Tvarios investicijos |

Tvarumo ataskaitos |

Tvarumo ataskaitos |

Tvarumo informacija pramonės šakai |

Vertinimo skalė |

6 investavimo principai – nėra rodiklių |

ESG rodikliai |

3 standartų serijos |

Reikšmingumo žemėlapis |

Šaltinis: sudaryta autorių, remiantis UN PRI (2015), European Commission (2023)

Kaip matyti 1 lentelėje, kuriama daugiau standartais paremtų ESG atskleidimo formų, t. y. dažniau stengiamasi sukurti konkrečias taisykles, kuriomis būtų pasiektas aiškus rezultatas. Tuo tarpu sistema (UN-PRI) pateikia tik gaires, bet nenurodo griežtų reikalavimų. Tik CSRD reikalauja, kad didelės ir kai kurios mažos bei vidutinės įmonės atskleistų ESG informaciją, tuo tarpu kiti standartai ir sistemos yra savanoriško pobūdžio, nes ESG atskleidimas yra gana naujas reiškinys, todėl nauji reglamentai ir reikalavimai vis dar formuojami. Visos nagrinėtos sistemos ir standartai siekia to paties tikslo – skatinti tvarumą, tačiau turi skirtingas taikymo sritis, kurioms naudoja skirtingas vertinimo skales. Tai padeda įmonėms atsirinkti jų verslui labiausiai tinkamas gaires ar standartus, kurie gali prisidėti prie ilgalaikės vertės kūrimo.

ESG standartų kūrimas skatina įmones atskleisti tvarumo praktiką ir prisideda prie mokslinių tyrimų, analizuojančių šių atskleidimų veiksmingumą, plėtros. Dėl didėjančio ESG atskleidimų populiarumo pirmiausiai siekiama ištirti pagrindinius ESG atskleidimo motyvus. Vienas iš jų – pasitikėjimo suinteresuotosioms šalims kūrimas. Pasak Li ir kt. (2018), ESG praktika labai skiriasi nuo apskaitos praktikos, nes ESG atskleidimas suteikia papildomos informacijos apie įmonę ir padeda geriau suprasti įmonių verslo principus, vykdomas strategijas, rizikos valdymą bei ateities potencialą. Anot Khanchel, Lassoued (2022), įmonės atskleidžia ESG praktiką, nes stengiasi užmegzti glaudesnius santykius su suinteresuotosiomis šalimis, siekiant jas integruoti į informacijos skaidrumo procesą ir tuo pačiu atsižvelgti į savo interesus. Taip pat ESG informacijos prieinamumas gali sumažinti informacijos asimetriją tarp įmonių ir suinteresuotųjų asmenų, o tai lemia geresnius veiklos rezultatus, pasireiškiančius per didesnį vartojimą, investicijas ir didesnį įmonės vertės kūrimą (Li ir kt., 2018).

Pasak Ellili (2022), pastaraisiais metais ESG atskleidimai vaidino svarbų vaidmenį patenkinant augantį investuotojų nefinansinės informacijos poreikį. Tai, investuotojų nuomone, yra tvirtas įrodymas, kad įmonės laikosi geriausios nefinansinės informacijos atskleidimo praktikos, pvz., GRI, SASB. ESG atskleidimas skatina skaidrumą, sumažina informacijos asimetriją ir padidina investicijų efektyvumą (Ellili, 2022). Kuo skaidresnė ESG informacija atskleidžiama, tuo geresnius investicinius sprendimus valdytojai priima (Li ir kt., 2018). Taigi vadovai yra skatinami derinti savo ESG atskleidimo veiklą su pagrindinėmis vertybėmis ir kompetencijomis bei raginami žinoti pagrindinių suinteresuotųjų šalių (ypač skolininkų ir akcinio kapitalo teikėjų) lūkesčius (Khanchel, Lassoued, 2022). Nefinansinis atskleidimas yra įrankis, galintis patenkinti suinteresuotųjų šalių informacijos poreikius, garantuoti tam tikrą finansinę naudą ir geresnes galimybes gauti finansavimą (Raimo ir kt., 2021).

Kita vystoma mokslinių tyrimų kryptis – ESG atskleidimo įtaka įmonės reputacijai. Cheng, Sharma, Broadstock (2023) teigia, kad prekės ženklo atpažinimas turi didelę įtaką priimant įmonių sprendimus, o reputacijos svarba didele dalimi priklauso nuo gerai veikiančios įmonių socialinės atsakomybės, kurią atspindi geri ESG atskleidimo balai. Maaloul ir kt. (2023) tyrimo rezultatai rodo, kad gera įmonės reputacija sumažina skolos finansavimo išlaidas ir susieja ESG atskleidimus ir skolos išlaidas, t. y. įmonės, kurios gerai valdo ir atskleidžia ESG informaciją, turi geresnę reputaciją, o tai sumažina jų skolos finansavimo išlaidas. Tuo tarpu Wong, Zhang (2022) tyrė ryšį tarp žiniasklaidoje atskleistos ESG informacijos ir įmonių akcijų kainų. Rezultatai rodo, kad nepageidaujamas įmonių elgesys, susijęs su ESG klausimais, gali turėti neigiamos įtakos įmonių akcijų vertei. Taigi, neigiamas žiniasklaidos atskleidimas ESG susijusiais klausimais yra svarbus įmonių vadovams, nes pažeidžia įmonės reputaciją.

Sekantis svarbus nagrinėjamas aspektas – ESG atskleidimo patikimumas. Tai yra vienas iš pagrindinių įmonės skaidrumo ir atskaitomybės rodiklių, nes ESG ataskaitose gali atsispindėti vadovų noras pabrėžti įmonės stipriąsias puses ar sumenkinti trūkumus. Atskleidimas gali būti naudojamas siekiant paaiškinti ESG politikos pokyčius arba atkurti reputaciją, sugadintą, pavyzdžiui, dėl žalos aplinkai. Įmonė gali net pervertinti savo ESG veiklą, bijodama prarasti investuotojus (Fatemi, Glaum, Kaiser, 2018). Todėl ESG duomenų kokybės trūkumas gali atgrasyti institucinius investuotojus nuo tokių duomenų naudojimo priimant investavimo sprendimus (Jonsdottir ir kt., 2022). Siekiant padidinti atskleidžiamo turinio patikimumą įmonėms privaloma arba rekomenduotina taikyti ESG atskleidžiančias sistemas ir standartus.

Galima teigti, kad ESG atskleidimas yra svarbus tiek pačiai įmonei, tiek ir visoms suinteresuotosioms šalims. Įmonės, atskleisdamos ESG rezultatus, gali sumažinti asimetrinę informaciją, pritraukti papildomų kapitalo srautų bei pagerinti įmonės reputaciją. Visgi svarbu atsižvelgti į ESG duomenų patikimumą, nes įmonės gali jais manipuliuoti siekiant gauti geriausius rezultatus. Bandant to išvengti, kuriamos tarptautinės sistemos ir standartai, kuriuos įmonės gali naudoti kokybiškam ESG informacijos atskleidimui.

2. Aplinkosaugos, socialinės atsakomybės ir valdysenos (ESG), įmonės vertės bei finansinių rezultatų sąsajos

2.1 ESG atskleidimo įtaka įmonės vertei

Siekiant nustatyti tikrąją įmonės vertę tik finansinių rodiklių nepakanka, todėl investuotojai, atlikdami analizes, vis dažniau įtraukia ESG veiksnius, nes jie gali prisidėti prie konkurencinio pranašumo ar rizikos nustatymo, o tai lemia tvarias investicijas. Savo ruožtu, ESG įtaka įmonių vertei tapo nauja mokslinių tyrimų sritimi.

Vienas iš dažniausiai taikomų rodiklių įmonės vertei nustatyti yra Tobino Q rodiklis. Jis naudojamas ir tiriant ESG įtaką įmonės vertei, nes parodo kaip rinka vertina įmonės turtą (Atan, 2017). Aukštas koeficientas atskleidžia, kad rinka įmonės turtą vertina aukščiau nei jo pakeitimo savikainą, o tai reiškia, kad įmonės investicijos generuoja naudą ir prisideda prie aukštesnės įmonės vertės. Giannopoulos ir kt., (2022) rezultatai rodo, kad augančios investicijos į ESG iniciatyvas didina Tobino Q koeficientą. Šios išvados atitinka Khan (2022), kurio tyrimo rezultatai rodo, kad Tobino Q turi teigiamą ir reikšmingą ryšį su ESG atskleidimu.

Tačiau ryšys tarp ESG atskleidimų ir įmonės vertės skiriasi, jei vertinama atskirai. Buallay (2018) nustatė, kad aplinkosaugos atskleidimai teigiamai veikia Tobino Q, tuo tarpu įmonių socialinės atsakomybės ir valdysenos poveikis – neigiamas. Priežastys gali būti tos pačios kaip ir finansiniams rezultatams: įmonės patiria dideles išlaidas pereinamuoju laikotarpiu. Anot Aydogmus, Gulay, Ergun (2022), socialinė atsakomybė ir valdysena turi labai reikšmingą teigiamą ryšį su įmonės verte, tačiau aplinkosauga su ja ryšio neturi. Viena iš priežasčių gali būti susijusi su įgyvendinimo laikotarpiu: aplinkosaugos veiksmai gali užtrukti ilgiau, kol matomi rezultatai, palyginti su socialiniais ar su valdymu susijusiais veiksmais. Kai kurie su aplinka susiję projektai gali užtrukti keletą metų – tik tuomet jų rezultatai turės įtakos įmonės vertei. Giannopoulos ir kt. (2022) teigia, kad Tobino Q yra įmonės veiklos ilgo laikotarpio matas, nes tai ilgalaikė investicija, kuri gali būti nereikšminga įmonei trumpuoju laikotarpiu. Kita priežastis – didelės investicijų išlaidos, susijusios su aplinkosaugos veiksmais. Valdymo ir socialinius balus pasiekti galima greičiau ir pigiau.

Yoon, Lee, Byun (2018), tirdami ESG įtaką įmonės vertei, naudojo Ohlsono vertinimo modelį, susijusį su dabartinėmis ir būsimomis pajamomis, balansinėmis vertėmis ir dividendais, tačiau galintį apimti ir kitą, ne su apskaita, bet su verte susijusią informaciją (Ohlson, 2001). Yoon, Lee, Byun (2018) įmonės vertei tirti naudojo akcijos kainą, o nepriklausomiems kintamiesiems naudojo akcijos kainos ir balansinės vertės santykį, pelną tenkančiai vienai akcijai ir ESG. Tyrimo rezultatai rodo, kad ESG praktika teigiamai ir reikšmingai veikia įmonės vertę, tačiau poveikis akcijų kainoms gali skirtis priklausomai nuo įmonės savybių: jei įmonės priklauso jautriam sektoriui, tokiam kaip gavybos, energetikos ar cheminių medžiagų gamybos, matomas poveikis gali būti ryškesnis. Rojo-Suarez, Alonso-Conde (2023), taikydami Ohlsono modelį įmonės vertei nustatyti, naudojo skirtumą tarp nuosavo kapitalo rinkos ir balansinės vertės. Šio tyrimo rezultatai parodė, kad ESG politika beveik neturi įtakos įmonės vertės kūrimui trumpuoju laikotarpiu, tačiau ilgesniu laikotarpiu geresni ESG rezultatai lemia mažesnį rinkos ir balansinės vertės skirtumą. Daromą poveikį sudėtinga išmatuoti trumpuoju laikotarpiu, nes gali užtrukti kol investicijos į ESG duos tam tikros grąžos. Mažėjantis skirtumas tarp rinkos ir balansinės vertės parodo, kad rinka pripažįsta ESG svarbą ir vertina įmonių įsitraukimą valdant šiuos veiksnius.

Manoma, kad ESG balo paviešinimas siunčia patikimą signalą būsimiems investuotojams apie įmonės įsipareigojimas ESG veiklai. Wong ir kt. (2021) teigia, kad privati, su ESG susijusi informacija, kuri nėra prieinama prieš įtraukiant ESG reitingą, padeda sumažinti kapitalo teikėjo išlaidas ir didina įmonės vertę. Jų atlikto tyrimo rezultatai rodo, kad ESG balą gavusių įmonių kapitalo išlaidos sumažėja, o įmonės vertė padidėja. Naeem, Ulah, Jan (2021) pritaria, kad aukšti ESG balai gali sumažinti diskonto normą ir taip sumažinti riziką bei padidinti įmonės vertę. Li ir kt. (2018) tyrimo išvados rodo, kad ESG atskleidimas gali padidinti įmonės vertę dėl didesnio skaidrumo ir atskaitomybės bei suinteresuotųjų šalių pasitikėjimo. Be to, ryšys tarp ESG atskleidimo lygio ir įmonės vertės yra ryškesnis, kai įmonės vadovo galia yra didesnė. Kadangi atskleidimų kokybė atspindi vadovų gebėjimą įvertinti pagrindinę konkurencinę aplinką ir veiksmingai numatyti būsimus rezultatus, aukštesnė atskleidimo kokybė gali rodyti jų gebėjimą padidinti įmonės vertę.

2.2 ESG atskleidimo įtaka įmonės finansiniams rezultatams

Vis dažniau įmonės bando įgyvendinti tvarumo iniciatyvas tikintis gauti naudos ateityje. Ši nauda gali pasireikšti valdant rizikas, bandant pritraukti kapitalo, diegiant inovacijas ar siekiant įgyti konkurencinį pranašumą. Kadangi pagrindinis įmonės tikslas, pasak Abdi, Li, Camara-Turull (2022), yra gauti didesnę grąžą, svarbu išsiaiškinti, kaip ESG veikia finansinius rezultatus. Nemažai tyrėjų (Bodhanwala, S., Bodhanwala, R., 2018, De Lucia, Pazienza, Bartlett, 2020, Chen, Xie, 2022) ESG įtakos įmonių finansiniams rezultatams tyrimams pasirinko turto pelningumo, nuosavo kapitalo pelningumo ir finansinio sverto rodiklius.

Turto pelningumas – vienas iš dažniausiai aptinkamų rodiklių vertinant ESG įtaką finansiniams rezultatams. Bodhanwala, S., Bodhanwala, R. (2018), Aydogmus, Gulay, Ergun (2022), Velte (2017) nustatė teigiamą ir reikšmingą ryšį tarp ESG kombinuoto balo ir turto pelningumo. Aukštesnis ESG balas rodo, kad įmonė remiasi tvarumu vykdant savo veiklą, o tai gali pritraukti papildomus kapitalo srautus, kurie prisideda prie įmonės plėtros ir turto pelningumo augimo. Taip pat mokslininkai tyrė atskirų ESG komponentų poveikį turto pelningumui. Aydogmus, Gulay, Ergun (2022) ir Velte (2017) tyrimo rezultatai atskleidžia, kad aplinkosaugos, socialinės atsakomybės ir valdysenos balai turi teigiamą ir labai reikšmingą ryšį su turto pelningumo rodikliu. Tai reiškia, kad didesnius balus turinčios įmonės gali pasiekti aukštesnius pelningumo rodiklius. Ryšys tarp aplinkosaugos balo ir turto pelningumo reikšmingiausias tarp įmonių, kurios veikia nuo gamtos išteklių priklausomuose sektoriuose (Sichigea ir kt., 2020). Jei įmonės efektyviai naudoja atsinaujinančius išteklius ir prisideda prie atliekų mažinimo, tai gali sumažinti jų išlaidas ir padidinti pelningumą. Socialinės atsakomybės balo ryšys su turto pelningumu gali pasireikšti per vartotojų lojalumą, kuris auga jei gaminamas kokybiškas produktas ir vykdoma etiška veikla. Pasak Angelia, Suryaningsih (2015) didėjant visuomenės pasitikėjimui, auga ir įmonės pardavimų lygis, ir turto pelningumas. Velte (2017) teigia, kad valdysenos rezultatai turi didžiausią įtaką turto pelningumui, lyginant su aplinkos ir socialiniais aspektais. Įmonės, kurios turi stiprias valdymo sistemas, geba geriau valdyti riziką ir išvengti nereikalingų išlaidų, kurios gali daryti įtaką turto pelningumui.

Tiriama ir ESG veiksnių įtaką įmonės nuosavo kapitalo pelningumui, kuri gali suteikti įžvalgų apie ESG finansinius padarinius, nes šis finansinis rodiklis parodo įmonės efektyvumą generuojant akcininkams grąžą. Bhaskaran ir kt. (2020), De Lucia, Pazienza, Bartlett (2020), Bodhanwala, S., Bodhanwala, R. (2018) teigimu, egzistuoja teigiamas ryšys, t. y. augant ESG rodikliui, didėja nuosavo kapitalo grąža. Manoma, kad aplinkosaugos veiksnių atskleidimas gali pritraukti investuotojų, kurie skiria lėšas tvarioms technologijoms, o tai didina pelningumą ilgalaikėje perspektyvoje. Lin ir kt. (2019) tyrimas patvirtinta, kad aplinkosaugos inovacijų strategijos turi teigiamą ir statistiškai reikšmingą ryšį su nuosavo kapitalo pelningumu. De Lucia, Pazienza, Bartlett (2020) teigia, kad didelio energijos vartojimo efektyvumo įmonės gali užtikrinti geresnius finansinius rezultatus ir rodo, kad investicijos į energijos vartojimo efektyvumą yra gyvybiškai svarbios įmonėms, turinčioms augimo ir plėtros potencialą. Analizuojant socialinės atsakomybės aspektą nagrinėtas ryšys su darbuotojų pasitenkinimu ir De Lucia, Pazienza, Bartlett (2020) tyrimo rezultatai rodo, kad produktyvumo padidėjimas ne tik atspindi gerą įmonės valdymą, bet ir prisideda prie nuosavo kapitalo pelningumo augimo. Anot Liu ir kt. (2021) valdysenos informacijos atskleidimo balai daro didelę teigiamą įtaką nuosavo kapitalo pelningumui. Geresnis valdymas gali reikšti mažesnę riziką, nes priimami apgalvoti finansiniai sprendimai, o tai gali pritraukti investicijas ir pagerinti bendrą finansinę būklę. Tačiau Atan (2017) tyrimai rodo, kad tiek atskiri ESG komponentai, tiek jungtiniai ESG balai yra statistiškai nereikšmingi, tiriant jų įtaką nuosavo kapitalo pelningumui. Autoriaus išvada - įmonės, atskleidžiančios daugiau ESG informacijos, neveikia geriau nei įmonės, kurios atskleidžia mažiau.

Ryšio tarp ESG ir finansinio sverto sąsają gerai atspindi agento teorija (angl. Agency Theory), pagal kurią vadovų (agentų) ir skolintojų interesai yra antagonistiniai, nes vadovai linkę siekti savo interesų skolintojų sąskaita. Kaip prevencijos priemonę skolintojai gali naudoti skolos sutartis ir apribojimus, dėl kurių padidėtų skolinimosi išlaidos. Įmonės gali sumažinti agentų konfliktus ir informacijos asimetriją pateikdamos išsamią informaciją apie savo tvarią praktiką, dėl kurios gali sumažėti skolinimosi išlaidos ir palūkanų normos (Adeneye, Kammoun, Ab Wahab, 2022). Tačiau didesnė skola reiškia didesnę riziką akcininkams: jei įvyktų ekonomikos nuosmukis arba padidėtų palūkanų normos, didelę finansinio sverto reikšmę turinčios įmonės susidurtų su sunkumais, dėl kurių gali kilti bankrotas. Iš prigimties rizikingas didelio finansinio sverto pobūdis sukelia pinigų srautų nepastovumą, finansinius suvaržymus, padidina įsipareigojimų nevykdymo galimybę ir atgraso įmones nuo investicinės veiklos (Zhang ir kt., 2022). Aukštą ESG balą turinčios įmonės turi žymiai mažesnį svertą, palyginti su žemo reitingo ESG įmonėmis (Bodhanwala, S., Bodhanwala, R., 2018), t. y. tokios įmonės turi geresnę prieigą prie akcijų rinkos, kuri mažina skolintų lėšų poreikį. Chen, Xie (2022) pastebėjo, kad kuo didesnis ESG investuotojų akcijų paketas, tuo ryškesnis ESG atskleidimo poveikis finansiniams rezultatams, o tvari aplinkosauginė, socialinė ir valdymo aplinka gali padėti įmonėms palengvinti įmonių skolų naštą mažinant skolinto kapitalo kaštus, arba pritraukiant kapitalo investicijų.

Visgi kai kuriuose tyrimuose stebima ir neigiama ESG įtaka finansiniams rezultatams. De Lucia, Pazienza, Bartlett (2020) teigia, kad įdarbinti aplinkos inžinierius ir vadybininkus, turinčius puikią aplinkosaugos valdymo patirtį, taip pat įmonėje diegti aplinkosaugos inovacijas ir efektyvų išteklių naudojimą yra brangi investicija ir gali reikalauti ilgalaikių finansinių įsipareigojimų bei gali turėti neigiamos įtakos finansiniams rezultatams. Kai kuriuose tyrimuose pastebėta neigiama socialinės atsakomybės įtaka, pvz., augantis socialinės atsakomybės rodiklis gali neigiamai paveikti finansinius rezultatus šalyse, kuriose aukšta korupcija. Duque-Grisales, Aguilera-Caracuel (2021) tyrė ESG įtaką finansiniams rezultatams Lotynų Amerikoje ir nustatė, kad socialinės atsakomybės komponentas neigiamai veikia finansinius rezultatus, nes Lotynų Amerikoje egzistuoja daug skandalų dėl kyšių, manipuliavimas informacija, žemas investuotojų apsaugos lygis. Dėl šios priežasties įmonės yra priverstos daugiau investuoti į įmonių valdymo mechanizmus. Tokius pačius rezultatus gavo ir Jyoti (2021) – socialinės atsakomybės balas neigiamai paveikė įmonės pelningumą Indijos įmonėse dėl didelių investicijų į tvarią praktiką. Kitą vertus, Sachin, Rajesh (2022) neranda jokio reikšmingo ryšio tarp ESG balo ir finansinių rezultatų bei daro išvadą, kad ESG reitingai neteikia naudos trumpuoju laikotarpiu. Tą patvirtina Brogi, Lagasio (2019), kurie ištyrė, kad ESG balai darė įtaką pelningumui tik ilgalaikėje perspektyvoje. Trumpuoju laikotarpiu sunku nustatyti poveikį, nes vertinant ESG atsižvelgiama į didelio masto problemas, pvz.: klimato kaitos švelninimo politiką arba išteklių naudojimą ir valdymą (Arthur ir kt., 2022). Tokiems procesams vertinti reikia didelių įdiegimo išlaidų ir laiko, nes įmonėms gali tekti investuoti į naujas technologijas ar keisti valdymo struktūrą.

Galima teigti, kad daugumos analizuotų tyrimų išvados rodo teigiamą ESG ir finansinių rezultatų ryšį, t. y. įmonės, kurios atsižvelgia į ESG veiksnius, gali pagerinti savo pelningumo rodiklius ir rizikos valdymą. Visgi dalis rezultatų yra prieštaringi: dalis tyrėjų neaptinka ryšio, arba ryšys yra neigiamas. Manoma, kad ESG integravimas reikalauja didelių išlaidų, todėl teigiami rezultatai negali pasirodyti trumpuoju laikotarpiu, o pati įtaka gali skirtis, jei nagrinėjami ESG komponentai atskirai.

2.3 ESG, įmonės vertės ir finansinių rodiklių ryšis

Mokslinėje literatūroje dažniausiai minimi pelningumo ir finansinio sverto rodikliai, kaip labiausiai veikiantys įmonės vertę. Didelis pelningumas rodo geras įmonių perspektyvas, todėl investuotojai teigiamai reaguoja į šį rodiklį ir tikisi, kad jis padidins įmonės vertę (Endri, Fathony, 2020). Ir atvirkščiai, žemas pelningumas parodo, kad įmonės patiria sunkumų kontroliuojant sąnaudas ar generuojant pajamas, todėl investuotojai, priklausomai nuo taikomos investavimo strategijos, gali būti mažiau linkę investuoti į tokią įmonę. Anot Markonah, Salim, Franciska (2020), pelningumas parodo įmonės valdymo efektyvumo lygį. Turto pelningumas suteikia vadovui, investuotojui ar analitikui idėjų, kaip efektyviai įmonė gali būti valdoma naudojant jos turtą pajamoms generuoti (Sachin, Rajesh, 2022). Anot Sachin, Rajesh (2022), nuosavo kapitalo pelningumas – tai matas, kuris parodo kaip efektyviai vadovybė gali panaudoti įmonės turtą pelnui kurti. Nuosavo kapitalo pelningumo augimas rodo, kad įmonės perspektyvos gerėja. Investuotojai tai suvokia kaip teigiamą signalą, todėl padidėja investuotojų pasitikėjimas ir įmonės vadovybei tampa lengviau pritraukti kapitalą akcijomis. Didėjantis investuotojų susidomėjimas padidina įmonės akcijų paklausą, todėl akcijų kaina auga, o tai turi įtakos įmonės vertei (Ahmad, Muslim, Syahrah, 2022).

Finansinis svertas taip pat yra vienas iš įmonės vertę lemiančių veiksnių. Pasak Markonah, Salim, Franciska (2020), sverto koeficientas yra naudojamas įvertinti įmonės gebėjimą apmokėti visus įsipareigojimus, tiek trumpalaikius, tiek ilgalaikius, jei įmonė likviduojama. Kreditorių finansuojamo turto ir įmonių savininkų finansuojamo turto proporcijos balansas matuojamas skolos ir nuosavo kapitalo santykiu. Kuo didesnė vertė, tuo didesnė bendra skola, palyginti su nuosavu kapitalu, o tai taip pat rodo įmonės priklausomybę nuo kreditorių ir didesnę riziką (Ahmad, Muslim, Syahrah, 2022). Reikia atsižvelgti į tai, kaip įmonė sukuria optimalų įmonės vidinių ir išorinių finansavimo šaltinių derinį, nes nuo to priklauso suinteresuotųjų šalių požiūris į įmonės vertę.

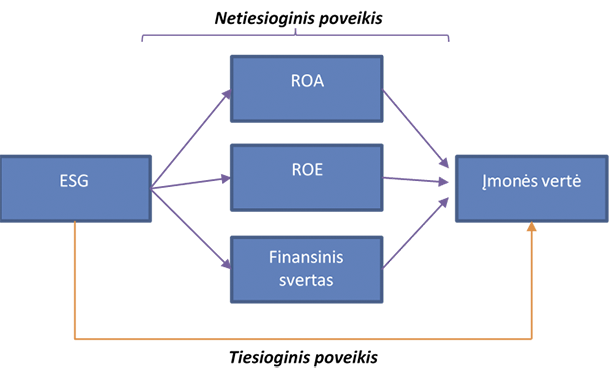

Taigi, ESG poveikis įmonių vertei vis dažniau pripažįstamas kaip aspektas, darantis įtaką verslo aplinkai. Moksliniai tyrimai patvirtina, kad ESG veiksniai gali turėti teigiamos įtakos Tobino Q vertei, akcijų kainai bei mažinti skirtumą tarp rinkos balansinės vertės. Pastebima, kad įmonės vertė gali būti didinama per skaidrumą, nes didina suinteresuotų šalių pasitikėjimą. Tačiau taip pat, kaip ir su įtaka finansiniams rezultatams – poveikis gali nepasireikšti trumpuoju laikotarpiu. Remiantis nagrinėta moksline literatūra, galima teigti, kad tarp ESG, finansinių rezultatų ir įmonės vertės egzistuoja tiesioginis ir netiesioginis ryšys (žr. 3 pav.).

2 pav. Ryšys tarp ESG,

finansinių rodiklių ir įmonės vertės

Šaltinis: sudaryta

autorių

ESG gali daryti įtaką ir finansiniams rodikliams, ir įmonės vertei. Nagrinėtoje mokslinėje literatūroje tiriant finansinius rezultatus naudojami turto ir nuosavo kapitalo pelningumas ir finansinis svertas. Šie rodikliai statistiškai reikšmingai darė įtaką įmonės vertei (Endri, Fathony, 2020; Siringoringo, Hutabarat, 2019) ir reikšmingai buvo paveikti ESG veiksnių (Bodhanwala, S., Bodhanwala, R., 2018; De Lucia, Pazienza, Bartlett, 2020; Chen, Xie, 2022). Analizuotuose tyrimuose ESG paveikė turto ir nuosavo kapitalo pelningumą bei finansinį svertą, nes veiksmingas ESG galimybių ir rizikos valdymas gali padidinti efektyvumą ir sumažinti išlaidas ilgalaikėje perspektyvoje. Šie rodikliai taip pat daro įtaką įmonių vertei, nes atskleidžiama informacija gali padidinti suinteresuotų šalių pasitikėjimą. Tai reiškia, kad egzistuojant teigiamam poveikiui finansiniams rezultatams, gali būti padidinta įmonės vertė, ir atvirkščiai. Taip atsiranda netiesioginis ryšys tarp ESG ir įmonės vertės. Tačiau ESG gali turėti ir tiesioginį poveikį per akcijų kainas ar Tobino Q rodiklį. Tą patvirtino Chen, Xie (2022), Wong ir kt. (2021) bei Yoon, Lee, Byun (2018) tyrimo rezultatai.

Apibendrinant galima teigti, kad ESG praktika yra ganėtinai nauja koncepcija, kuri atsirado dėl tvarumo vystymo poreikio. Tarptautinės organizacijos kuria ESG atskleidimo sistemas, kurios padėtų supaprastinti ESG vertinimo kriterijus ir padidintų skaidrumą bei sumažintų informacijos asimetriją. Tačiau ESG atskleidimas ir poveikis vertinamas nevienareikšmiškai. Dauguma tyrimų rado ryšį tarp ESG praktikos ir finansinių rezultatų bei įmonės vertės. Tačiau dalis mokslininkų neranda reikšmingos įtakos. Manoma, kad ESG įgyvendinimas reikalauja daug laiko, todėl sudėtinga vertinti trumpalaikėje perspektyvoje.

Išvados

1. ESG konceptas kilo iš įmonių socialinės atsakomybės, suinteresuotųjų šalių, darnaus vystymosi ir „trigubos apatinės linijos“ teorijų. Įmonių socialinės atsakomybės teorija padėjo vystytis socialinės atsakomybės ir aplinkosaugos sritims, nes pabrėžia atsakomybę visuomenei ir aplinkai. Suinteresuotųjų šalių teorija padėjo plėtotis valdysenos sričiai – vadovai turi atsižvelgti į visas suinteresuotąsias šalis. Darnaus vystymosi ir „trigubos žemutinės linijos“ koncepcijos susijusios su visomis ESG sritimis, nes apima subalansuotą socialinių, ekonominių ir aplinkos problemų sprendimą bei parodo kaip šie veiksniai integruojasi į verslo valdymą. Tačiau šios teorijos atskleidžia kokybinį vertinimą, o ESG suteikia galimybę kiekybiškai išmatuoti įmonių indėlį į tvarią praktiką.

2. ESG atskleidimo sistemos ir standartai (UN-PRI, CSRD, GRI ir SASB) palengvina duomenų matavimą bei vertinimą. Jie prisideda prie skaidrumo ir informatyvumo didinimo, todėl suinteresuotosios šalys gali lengviau įvertinti ir palyginti tvarumo praktiką skirtingose įmonėse ar pramonės šakose. Įmonės ESG atskleidimais siekia kurti suinteresuotų šalių pasitikėjimą, mažinti informacijos asimetriją, pritraukti papildomo kapitalo bei pagerinti savo reputaciją. Tačiau įmonių vadovai gali manipuliuoti atskleidžiama informacija, todėl svarbu vertinti duomenų patikimumą.

3. Daugumoje atliktų mokslinių tyrimų nustatytas reikšmingas ryšys tarp turto ir nuosavo kapitalo pelningumo, finansinio sverto, Tobino Q bei akcijų kainos. Tai reiškia, kad įmonės, kurios integruoja ESG į verslo strategijas, gali padidinti įmonės vertę bei finansinius rezultatus. Šis poveikis gali būti skirstomas į tiesioginį ir netiesioginį. ESG tiesiogiai gali paveikti įmonės vertės rodiklius Tobino Q bei akcijos kainą, o netiesioginis poveikis gali pasireikšti darant įtaką finansiniams rezultatams, kurie daro įtaką įmonės vertės rodikliams. Tačiau yra tyrimų, kurie neaptinka ESG poveikio minėtiems veiksniams, nes šis poveikis pasireiškia ilguoju laikotarpiu. Netgi pastebėta neigiama ESG įtaka, kuri gali atsirasti dėl didelių ESG diegimo ir taikymo išlaidų trumpuoju laikotarpiu.

Literatūra

Abdi, Y.; Li, X.; Camara-Turull, X., 2022. Exploring the impact of sustainability (ESG) disclosure on firm value and financial performance (FP) in airline industry: the moderating role of size and age. Environment, Development and Sustainability. 24(4), 5052–5079. https://doi.org/10.1007/s10668-021-01649-w.

Adeneye, Y.B.; Kammoun, I.; Ab Wahab, S.N.A., 2022. Capital structure and speed of adjustment: the impact of environmental, social and governance (ESG) performance. Sustainability Accounting, Management and Policy Journal. https://doi.org/10.1108/SAMPJ-01-2022-0060.

Ahmad, H.; Muslim, M. Syahrah, N., 2022. Several factors affecting firm value manufacturing in Indonesia. Jurnal Akuntansi. 26(1), 127. https://doi.org/10.24912/ja.v26i1.821.

Angelia, D.; Suryaningsih, R., 2015. The effect of environmental performance and corporate social responsibility disclosure towards financial performance (case study to manufacture, infrastructure, and service companies that listed at Indonesia stock exchange). Procedia - Social and Behavioral Sciences. 211, 348–355. https://doi.org/10.1016/j.sbspro.2015.11.045.

Arthur, M.; Sy, D.; Ho, H.; Oueghlissi, R., 2022. ESG performance and economic growth: a panel co‑integration analysis. Empirica. 49(1), 99–122. https://doi.org/10.1007/s10663-021-09508-7.

Atan, R., 2017. The impacts of environmental, social, and governance factors on firm performance: Panel study of Malaysian companies. Management of Environmental Quality. 29(02), 182–194. https://doi.org/10.1108/MEQ-03-2017-0033.

Aydogmus, M.; Gulay, G.; Ergun, K., 2022. Impact of ESG performance on firm value and profitability. Borsa Istanbul Review. 22, 119–127. https://doi.org/10.1016/j.bir.2022.11.006.

Bhaskaran, R. K.; Ting, I. W. K.; Sukumaran, S. K.; Sumod, S. D., 2020. Environmental, social and governance initiatives and wealth creation for firms: An empirical examination. Managerial and Decision Economics. 41(5), 710–729. https://doi.org/10.1002/mde.3131.

Bodhanwala, S.; Bodhanwala, R., 2018. Does corporate sustainability impact firm profitability? Evidence from India. Management Decision. 56(8), 1734–1747. https://doi.org/10.1108/MD-04-2017-0381.

Brogi, M.; Lagasio, V., 2019. Environmental, social, and governance and company profitability: Are financial intermediaries different? Corporate Social Responsibility and Environmental Management. 26(3), 576–587. https://doi.org/10.1002/csr.1704.

Buallay, A., 2018. Is sustainability reporting (ESG) associated with performance? Evidence from the European banking sector. Management of Environmental Quality: An International Journal. 30(1), 98–115. https://doi.org/10.1108/MEQ-12-2017-0149.

Chen, Z.; Xie, G., 2022. ESG disclosure and financial performance: Moderating role of ESG investors. International Review of Financial Analysis. 83, 102291. https://doi.org/10.1016/j.irfa.2022.102291.

Cheng, L. T. W.; Sharma, P.; Broadstock, D. C., 2023. Interactive effects of brand reputation and ESG on green bond issues: A sustainable development perspective. Business Strategy and the Environment. 32(1), 570–586. https://doi.org/10.1002/bse.3161.

Clement, A.; Robinot, E.; Trespeuch, L., 2022. Improving ESG scores with sustainability concepts. Sustainability. 14(20), 13154. https://doi.org/10.3390/su142013154.

Dai, T.; Tang, C., 2022. Frontiers in service science: integrating ESG measures and supply chain management: research opportunities in the postpandemic era. Service Science. 14(1), 1–12. https://doi.org/10.1287/serv.2021.0295.

De Lucia, C.; Pazienza, P.; Bartlett, M., 2020. Does good ESG lead to better financial performances by firms? Machine learning and logistic regression models of public enterprises in Europe. Sustainability. 12(13), 1–26. https://doi.org/10.3390/su12135317.

Delgado-ceballos, J.; Ortiz-de-mandojana, N.; Antolin-lopez, R.; Montiel, I., 2023. Connecting the sustainable development goals to firm-level sustainability and ESG factors: The need for double materiality. Business Research Quarterly. 26(1), 2–10. https://doi.org/10.1177/23409444221140919.

Dmytriyev, S.D.; Freeman, R.E.; Horisch, J., 2021. The relationship between stakeholder theory and corporate social responsibility: Differences, similarities, and implications for social issues in management. Journal of Management Studies. 58(6), 1441–1470. https://doi.org/10.1111/joms.12684.

Duque-Grisales, E.; Aguilera-Caracuel, J., 2021. Environmental, social and governance (ESG) scores and financial performance of multilatinas: Moderating effects of geographic international diversification and financial slack. Journal of Business Ethics. 168(2), 315–334. https://doi.org/10.1007/s10551-019-04177-w.

Elkington, J., 1997. The triple bottom line. Environmental management: Readings and cases. 2, 49-66.

Ellili, N.O.D., 2022. Impact of ESG disclosure and financial reporting quality on investment efficiency. Corporate Governance. 22(5), 1094–1111. https://doi.org/10.1108/CG-06-2021-0209.

Endri, E.; Fathony, M., 2020. Determinants of firm’s value: Evidence from financial industry. Management Science Letters. 10(1), 111–120. https://doi.org/10.5267/j.msl.2019.8.011.

Eng, L. L.; Fikru, M.; Vichitsarawong, T, 2022. Comparing the informativeness of sustainability disclosures versus ESG disclosure ratings. Sustainability Accounting, Management and Policy Journal. 13(2), 494–518. https://doi.org/10.1108/SAMPJ-03-2021-0095.

European Commission, 2023. Corporate sustainability reporting. Prieiga per: <https://finance.ec.europa.eu/capital-markets-union-and-financial-markets/company-reporting-and-auditing/company-reporting/corporate-sustainability-reporting_en> [žiūrėta 2023 04 21].

Fatemi, A.; Glaum, M.; Kaiser, S., 2018. ESG performance and firm value: The moderating role of disclosure. Global Finance Journal. 38, 45–64. https://doi.org/10.1016/j.gfj.2017.03.001.

Giannopoulos, G.; Victoria, R.; Fagernes, K.; Elmarzouky, M., 2022. The ESG disclosure and the financial performance of Norwegian listed firms. Journal of Risk and Financial Management. 15(6), 237. https://doi.org/10.3390/jrfm15060237.

GRI, (2022). The GRI Perspective: ESG standards, frameworks and everything in between. Prieiga per: <https://www.globalreporting.org/media/jxkgrggd/gri-perspective-esg-standards-frameworks.pdf%0Ahttps://www.globalreporting.org/how-to-use-the-gri-standards/resource-center/>[žiūrėta 2023 04 22].

Jonsdottir, B.; Sigurjonsson, T. O.; Johannsdottir, L.; Wendt, S., 2022. Barriers to using ESG data for investment decisions. Sustainability. 14(9), 1–14. https://doi.org/10.3390/su14095157.

Jyoti, G., 2021. Does sustainability performance impact financial performance? Evidence from Indian service sector firms. Sustainable Development. 29(6), 1086–1095. https://doi.org/10.1002/sd.2204.

Khan, M.A., 2022. ESG disclosure and firm performance: A bibliometric and meta analysis. Research in International Business and Finance. 61, 101668. https://doi.org/10.1016/j.ribaf.2022.101668.

Khanchel, I.; Lassoued, N., 2022. ESG disclosure and the cost of capital: Is there a ratcheting effect over time? Sustainability. 14(15), 1–19. https://doi.org/10.3390/su14159237.

Li, Y.; Gong, M.; Zhang, X.Y.; Koh, L., 2018. The impact of environmental, social, and governance disclosure on firm value: The role of CEO power. British Accounting Review. 50(1), 60–75. https://doi.org/10.1016/j.bar.2017.09.007.

Lin, W. L.; Cheah, J. H.; Azali, M.; Ho, J. A.; Yip, N., 2019. Does firm size matter? Evidence on the impact of the green innovation strategy on corporate financial performance in the automotive sector. Journal of Cleaner Production. 229, 974–988. https://doi.org/10.1016/j.jclepro.2019.04.214.

Luo, L.; Tang, Q., 2022. The real effects of ESG reporting and GRI standards on carbon mitigation: International evidence. Business Strategy and the Environment. https://doi.org/10.1002/bse.3281.

Maaloul, A.; Zeghal, D.; Ben Amar, W.; Mansour, S., 2023. The effect of environmental, social, and governance (ESG) performance and disclosure on cost of debt: The mediating effect of corporate reputation. Corporate Reputation Review. 26(1), 1–18. https://doi.org/10.1057/s41299-021-00130-8.

Markonah, M.; Salim, A.; Franciska, J., 2020. Effect of profitability, leverage, and liquidity to the firm value. Dinasti International Journal of Economics, Finance & Accounting. 1(1), 83–94. https://doi.org/10.38035/dijefa.v1i1.225.

Naeem, M.; Ullah, H.; Shadid, J., 2021. The impact of ESG practices on firm performance: evidence from emerging countries. Indian Journal of Economics and Business. 20(1), 731–750. Prieiga per: < http://www.ashwinanokha.com/resources/56.%20Hamid%20Ullah-2021.pdf>[žiūrėta 2023 04 21].

Ohlson, J., 2001. Earnings, book values, and dividends in equity valuation: an empirical perspective. Contemporary Accounting Research. 18, 107–120. https://doi.org/10.1111/j.1911-3846.1995.tb00461.x.

Raghavan, K., 2022. ESG reporting impact on accounting, finance. The Journal of Global Awareness. 3(1), 1–16. https://doi.org/10.24073/jga/3/01/09.

Raimo, N.; Caragnano, A.; Zito, M.; Vitolla, F.; Mariani, M., 2021. Extending the benefits of ESG disclosure: The effect on the cost of debt financing. Corporate Social Responsibility and Environmental Management. 28(4), 1412–1421. https://doi.org/10.1002/csr.2134.

Rojo-Suarez, J.; Alonso-Conde, A.B., 2023. Short-run and long-run effects of ESG policies on value creation and the cost of equity of firms. Economic Analysis and Policy. 77, 599–616. https://doi.org/10.1016/j.eap.2022.12.017.

Sachin, N.; Rajesh, R., 2022. An empirical study of supply chain sustainability with financial performances of Indian firms. Environment, Development and Sustainability. 24(5), 6577–6601. https://doi.org/10.1007/s10668-021-01717-1.

Sarangi, G.K., 2021. Resurgence of ESG investments in India: Toward a sustainable economy. ADBI Working Paper. Prieiga per: <http://hdl.handle.net/10419/249463>[žiūrėta 2023 04 21].

SASB, (2022). SASB standards and other ESG frameworks. Prieiga per: < https://www.sasb.org/about/sasb-and-other-esg-frameworks/>[žiūrėta 2023 04 21].

Sharma, E., 2019. A review of corporate social responsibility in developed and developing nations. Corporate Social Responsibility and Environmental Management. 26(4), 712–720. https://doi.org/10.1002/csr.1739.

Sichigea, M.; Siminica, M. I.; Circiumaru, D.; Carstina, S., 2020. A comparative approach of the environmental performance between periods with positive and negative accounting returns of EEA companies. Sustainability. 12(18), 7382. https://doi.org/10.3390/su12187382.

Siringoringo, W.F.; Hutabarat, F.M. (2019). Liquidity, profitability on firm value: An evidence of transportation company listed at Indonesian stock exchange. Abstract Proceedings International Scholars Conference. 7(1), 1322–1329. https://doi.org/10.35974/isc.v7i1.1996.

UN PRI, 2015. Annual Report 2015 from awareness to impact. Prieiga per: <https://www.unpri.org/about-the-pri/annual-report-2015/710.article>[žiūrėta 2023 04 21].

Velte, P., 2017. Does ESG performance have an impact on financial performance? Evidence from Germany. Journal of Global Responsibility. 8(2), 169–178. https://doi.org/10.1108/JGR-11-2016-0029

Wong, J.B.; Zhang, Q., 2022. Stock market reactions to adverse ESG disclosure via media channels. British Accounting Review. 54(1), 101045. https://doi.org/10.1108/JGR-11-2016-0029.

Wong, W.C.; Batten, J.A.; Ahmad, A.H.; Mohamed-Arshad, S. B.; Nordin, S.; Adzis, A. A., 2021. Does ESG certification add firm value? Finance Research Letters. 39, 101593. https://doi.org/10.1016/j.frl.2020.101593.

Yoon, B.; Lee, J.H.; Byun, R., 2018. Does ESG performance enhance firm value? Evidence from Korea. Sustainability. 10(10), 3635. https://doi.org/10.3390/su10103635.

Zhang, D.; Zhao, Z.; Lau, C. K. M., 2022. Sovereign ESG and corporate investment: New insights from the United Kingdom. Technological Forecasting and Social Change. 183, 121899. https://doi.org/10.1016/j.techfore.2022.121899.

Aušrinė Galdikaitė: Vilniaus universiteto, Ekonomikos ir verslo administravimo fakulteto, magistro programos Apskaita ir finansų valdymas magistrantė. Mokslinių interesų sritys: apskaita, finansai. Institucijos adresas: Saulėtekio al. 9, II rūmai, LT-10222, Vilnius.

Aušrinė Galdikaitė: Master student of program „Accounting and Financial Management“ of Vilnius university, Faculty of Economics and Business Administration. Scientific interests: finance, accounting. Address of institution: Saulėtekio av. 9, II building, LT-10222, Vilnius.

Ramunė Budrionytė yra docentė, socialinių mokslų daktarė (03S). Moksliniai interesai: tarptautinės ir nacionalinės finansinės apskaitos sistemų vystymo, mokesčių apskaitos, finansinės įmonių analizės problemos. Vilniaus universitetas, Ekonomikos ir verslo administravimo fakultetas, Apskaitos ir audito katedra. Institucijos adresas: Saulėtekio al. 9, II rūmai, LT-10222, Vilnius.

Ramunė Budrionytė is an Associate Professor, doctor of social sciences field, management and administration. Scientific interests are development of international and national accounting and financial reporting systems, financial analysis, taxes. Vilnius university, Faculty of Economics and Business Administration, department of Accounting and Audit. Address of institution: Saulėtekio av. 9, II building, LT-10222, Vilnius.