Įmonių socialinės atsakomybės informacijos atskleidimo lygis Lietuvos įmonėse, prekiaujančiose akcijomis Nasdaq Baltic vertybinių popierių biržoje

Emilija

Alenksandra Jefimova

Vilniaus universiteto Verslo mokykla,

Lietuva

El. paštas: emilija.jefimova@vm.stud.vu.lt

Deimantė Kalniūtė

Vilniaus universiteto Verslo

mokykla, Lietuva

El. paštas: deimante.kalniute@vm.stud.vu.lt

Dr. Diana Bachtijeva

Vilniaus

universitetas, Lietuva

El.paštas: diana.bachtijeva@evaf.vu.lt

ORCID iD: https://orcid.org/0000-0003-3025-9841

Anotacija. Šiuolaikinėmis rinkos sąlygomis ir tvaraus verslo kontekste svarbią reikšmę turi socialinės atsakomybės informacijos pateikimas informacijos vartotojams. Straipsnyje nagrinėjamas įmonių socialinės atsakomybės informacijos atskleidimas ir jo svarba komunikuojant su suinteresuotomis šalimis. Nagrinėjama įmonių, susiduriančių su informacijos asimetrijos problema, galimybė signalizuoti galingiausias suinteresuotųjų grupes apie įsitraukimą į socialines veiklas. Straipsnyje parengtas įmonių socialinės atsakomybės informacijos atskleidimo indekso skaičiavimo modelis. Pagal parengtą modelį atliktas empirinis tyrimas, kurio metu apskaičiuotas Nasdaq Baltic vertybinių popierių biržoje akcijomis prekiaujančių įmonių socialinės atsakomybės informacijos atskleidimo indeksas. Tyrimo metu nustatyta, kad per 2017–2022 m. laikotarpį bendras informacijos atskleidimo kiekis padidėjo 14,85 proc. Taip pat įvertintas atskirų sričių (aplinkosaugos; socialinės ir susijusios su personalu; žmogaus teisių; korupcijos ir kyšininkavimo; įmonės procesų įgyvendinimų patikrinimo) informacijos atskleidimo kiekis ir dinamika. Parengtas įmonių socialinės atsakomybės informacijos atskleidimo modelis yra universalus ir gali būti naudojamas vertinant visų nefinansinių įmonių socialinės atsakomybės informacijos atskleidimą.

Reikšminiai žodžiai: įmonių socialinė atsakomybė, įmonių socialinės atsakomybės informacijos atskleidimas, signalizavimo teorija, suinteresuotųjų teorija.

JEL klasifikacija: M14

Copyright © 2023 Emilija Aleksandra Jefimova, Deimantė

Kalniūtė, Diana Bachtijeva. Published by Vilnius University Press. This is

an Open Access article distributed under the terms of the Creative Commons

Attribution Licence, which permits unrestricted use, distribution, and

reproduction in any medium, provided the original author and source are

credited.

Pateikta / Submitted on

20.11.2023

Level of Disclosure of Corporate Social Responsibility Information in Lithuanian Companies Trading on the Nasdaq Baltic Stock Exchange

Emilija Alenksandra Jefimova

Vilnius University Business School, Lithuania

E-mail: emilija.jefimova@vm.stud.vu.lt

Deimantė Kalniūtė

Vilnius University Business

School, Lithuania

E-mail: deimante.kalniute@vm.stud.vu.lt

Dr. Diana Bachtijeva

Vilnius

University, Lithuania

E-mail: diana.bachtijeva@evaf.vu.lt

ORCID iD: https://orcid.org/0000-0003-3025-9841

Annotation. In today's market conditions and in the context of sustainable business, the provision of social responsibility information to information consumers is important. This paper focuses on corporate social responsibility disclosure and its importance in communicating with stakeholders. It examines the problem of information asymmetry faced by companies and the possibility of signalling to the most powerful stakeholder groups about their involvement in social activities. The paper develops a model for the calculation of a corporate social responsibility disclosure index. Based on the developed model, an empirical study was carried out to calculate the social responsibility disclosure index of companies listed on the Nasdaq Baltic Stock Exchange. The study found that over the period 2017-2022, the total amount of disclosures increased by 14.85%. It also assessed the amount and dynamics of disclosures in individual areas (environmental, social and HR-related, human rights, corruption and bribery, and verification of the implementation of corporate processes). The CSR disclosure model developed is universal and can be used to calculate a CSR disclosure index for all non-financial companies.

Keywords: corporate social responsibility, corporate social responsibility disclosure, signal theory, stakeholder theory.

JEL Code: M14

Copyright © 2023 Emilija

Aleksandra Jefimova, Deimantė Kalniūtė, Diana Bachtijeva. Published by Vilnius University Press. This is

an Open Access article distributed under the terms of the Creative Commons

Attribution Licence, which permits unrestricted use, distribution, and

reproduction in any medium, provided the original author and source are

credited.

Pateikta / Submitted on

20.11.2023

Įvadas

Susidomėjimas įmonių socialine atsakomybe atsirado praėjusio amžiaus šeštajame dešimtmetyje. Pirmą kartą įmonių socialinės atsakomybės sąvoką paminėjo H. R. Bowen 1953 m. knygoje „Verslininko socialinės pareigos“. Per tą laikotarpį požiūris į įmonių socialinę atsakomybę labai pasikeitė. Vaiginienės, Tauraitės (2007) teigimu, tuo laikotarpiu socialinė atsakomybė buvo siejama su įmonės atsakomybe prieš savininkus ir buvo orientuota į pelną. XX a. septintajame dešimtmetyje išpopuliarėjo filantropija, o aštuntajame – devintajame dešimtmetyje, buvo įtraukta visuomeninė sritis, kuri strategiškai turėjo būti susijusi su verslo interesais. Tuomet įmonės rėmė tik tuos visuomenės institutus, kurie buvo tiesiogiai susiję su jų vykdomu verslu. Platesnis įmonių investavimo į visuomenę ir aplinkosaugą etapas prasidėjo XXI a. pradžioje. Jis siejamas su įmonių bendradarbiavimo ir ryšių plėtra su visuomene ir suinteresuotomis šalimis.

Nepaisant to, kad požiūris į įmonių socialinę atsakomybę nuolat kinta, Carroll (1991) grafinis įmonių socialinės atsakomybės vaizdavimas piramidės pavidalu yra viena iš populiariausių struktūrų, naudojanti keturių kategorijų (ekonominė, teisinė, etinė, filantropinė) sistemą įmonių socialinės atsakomybės sąvokai apibrėžti. Nors literatūroje (Jonker, de Witte, 2006; Vaiginienė, Tauraitė, 2007; Allouche, 2009; Komisijos komunikatas..., 2011; Coombs, Holladay, 2012) socialinė atsakomybė apibrėžiama skirtingai, tačiau yra naudojami panašūs elementai, atspindintys pagrindinius įmonių socialinės atsakomybės bruožus: žmogaus teises, etiką, savanoriškumą, aplinkosaugą, indėlį į visuomenės gerovę. Atsižvelgiant į tai galima teigti, kad įmonių socialinė atsakomybė – tai įmonių savanoriški veiksmai, kurie atliepia bendruomenės interesus, stiprina verslo ekonominę padėtį, saugo aplinką, žmogaus teises ir vysto darnius santykius.

Tvarių santykių kūrimas su bendro intereso įmonėmis, kurios ateityje galėtų padėti plėsti rinkas, paskatino darnaus verslo plėtrą, kuri išlieka aktuali ir iki šių dienų. Didelę dalį darnaus verslo sudaro tvarumas, turintis tris dimensijas: socialinę, ekonominę ir aplinkosauginę (Jonker, de Witte, 2006). Tvarumas yra viena svarbiausių įmonės socialinės atsakomybės rūšių, tačiau šiomis dienomis jis pateikiamas kaip atskiras požiūris į įmonės veiklą. Dabar visuomenė yra pasikeitusi, pelnas nebėra laikomas svarbiausiu įmonės aspektu, vartotojai ir suinteresuotos šalys skatina verslus atkreipti dėmesį į tvarumą, aplinkos saugojimą bei kitas socialines veiklas (Rudžionienė, Gedutienė, 2022). Įmonių atskleidžiama informacija tampa aktuali ne tik finansiniame, bet ir socialiniame kontekste, todėl įmonių socialinė atsakomybė yra labai reikšminga įmonės dalis. Dėl didelio įmonės poveikio visuomenei ir aplinkai, suinteresuotos šalys reikalauja didesnio skaidrumo ir atskaitomybės įmonių veikloje. Be to, suinteresuotos šalys, priimdamos investicinius sprendimus, atsižvelgia ne tik į įmonių pelną, bet ir į socialinės atsakomybės iniciatyvas bei tvarumą. Atskleisdamos nefinansinę informaciją įmonės didina vertę ir parodo, kad yra skaidrios bei etiškos.

Tyrimo problema. Nasdaq Baltic vertybinių popierių birža yra labai svarbi arena, kurioje bendrovės gali parodyti savo įsipareigojimą laikytis tvarios praktikos, atskleisdamos informaciją apie socialinę atsakomybę. Vertybinių popierių biržose prekiaujančių įmonių socialinės atsakomybės atskleidimas yra labai svarbus ir aktualus, nes investuotojai sprendimus priima analizuodami ne tik finansinę, bet ir nefinansinę informaciją. Užsienio valstybėse gausu įvairių duomenų bazių, kuriose galima rasti informaciją apie įmonei priskirtą socialinės atsakomybės informacijos atskleidimo lygį. Tokiose duomenų bazėse yra tik viena kita lietuviško kapitalo įmonė, tačiau vieningos duomenų bazės, kurioje būtų galima rasti informaciją apie Lietuvos įmonių socialinės atsakomybės informacijos atskleidimo lygį nėra. Lietuvių mokslinėje literatūroje šiam klausimui nagrinėti skiriamas nepakankamas dėmesys, šia tema galima rasti tik keletą empirinių tyrimų. Petraškaitė, Rudžionienė (2014), ištyrusios Lietuvos įmonių socialinės atsakomybės atskleidimą nustatė, kad įmonės pateikia nevienodą informacijos kiekį ir socialiai atsakingos informacijos pateikia mažai. Tačiau tyrime buvo vertinamas 2012 m. laikotarpis, nuo to laiko socialinės atsakomybės informacijos atskleidimo kiekis galėjo pasikeisti. Rudžionienės, Gedutienės (2022) atliktame tyrime buvo vertinamas Lietuvos didžiausių bankų socialiai atsakingos informacijos atskleidimas 2015–2019 m. laikotarpiu. Tyrimo metu buvo atsižvelgiama į finansų paslaugų sektoriui būdingus ypatumus, o vertinimui pasirinkti rodikliai tinkami tik finansų sektoriui. Taip pat nepavyko rasti vieningos metodikos, pagal kurią būtų galima įvertinti visų įmonių socialinės atsakomybės informacijos atskleidimo lygį.

Tyrimo tikslas – įvertinti Lietuvos įmonių, prekiaujančių akcijomis Nasdaq Baltic biržoje, socialinės atsakomybės informacijos atskleidimo lygį.

Tyrimo uždaviniai:

1) atlikus mokslinės literatūros analizę įvertinti socialinės atsakomybės informacijos atskleidimo svarbą;

2) parengti įmonių socialinės atsakomybės informacijos atskleidimo lygio skaičiavimo modelį;

3) pagal parengtą metodiką apskaičiuoti Lietuvos įmonių, prekiaujančių akcijomis Nasdaq Baltic biržoje, socialinės atsakomybės informacijos atskleidimo indeksą bei įvertinti atskleidžiamos informacijos tendencijas.

Tyrimo metodai: literatūros analizė, informacijos sisteminimas, grupavimas, grafinis vaizdavimas, palyginimo, apibendrinimo, modeliavimo metodai, duomenų, turinio analizė, matematiniai metodai – aritmetinio vidurkio skaičiavimas, aprašomoji statistika.

1. Įmonių socialinės atsakomybės informacijos atskleidimo svarba

1.1 Įmonių socialinės atsakomybės informacijos atskleidimas kaip komunikavimo įrankis su suinteresuotomis šalimis

Įmonėms svarbu ne tik vykdyti socialiai atsakingą veiklą, bet ir ją atskleisti suinteresuotoms šalims (Holder-Webb ir kt., 2009). Socialinės atsakomybės atskleidimas daro įtaką tiek įmonės rezultatams, tiek suinteresuotų šalių nuomonei apie įmonę, jos tvarumą, požiūrį į visuomenės gerovę. Įmonių socialinės atsakomybės atskleidimas – tai dialogas, kuriuo įmonė siekia suinteresuotosioms šalims atskleisti savo verslo veiklos etiškumą ir taip sukurti teigiamą įmonės reputaciją (Lubis ir kt., 2019). Įmonių socialinės atsakomybės atskleidimo tikslas – užtikrinti skaidrumą ir atskaitomybę suinteresuotosioms šalims, įskaitant investuotojus, klientus, darbuotojus, bendruomenės ir reguliavimo institucijas. Būdama socialiai atsakinga įmonė sustiprina įmonės įvaizdį ir įgauną pranašumą prieš kitas įmones, kurios nefinansinės informacijos neatskleidžia. Pagal atnaujintą Europos Sąjungos įmonių socialinės atsakomybės strategiją (Komisijos komunikatas, 2011), strateginis požiūris į įmonių socialinę atsakomybę tampa vis svarbesnis įmonių konkurencingumui. Įmonių nefinansinės informacijos atskleidimas gali būti naudingas rizikos valdymo, galimybių gauti kapitalą, sąnaudų mažinimo, žmogiškųjų išteklių valdymo, santykių su klientais ir inovacijų gebėjimų požiūriu. Kadangi įmonių socialinė atsakomybė reikalauja bendravimo su vidaus ir išorės suinteresuotosiomis šalimis, ji leidžia bendrovėms geriau numatyti greitai kintančius visuomenės lūkesčius ir veiklos sąlygas, pasinaudodamos jomis įmonės gali skatinti naujų rinkų plėtrą bei augimą, ilgalaikį darbuotojų, vartotojų ir piliečių pasitikėjimą. Aukštesnis pasitikėjimo lygis savo ruožtu padeda kurti aplinką, kurioje įmonės gali diegti naujoves ir augti. Įmonių socialinės atsakomybės atskleidimas taip pat reikšmingas, nes tai padeda investuotojams, pilietinės visuomenės organizacijoms, vartotojams ir kitoms suinteresuotosioms šalims įvertinti įmonių tvarumo rodiklius. Tai svarbu siekiant užtikrinti, kad investuotojai ir kiti suinteresuotieji subjektai galėtų gauti informaciją, kurios jiems reikia, norint įvertinti investicinę riziką, kylančią dėl klimato kaitos ir kitų tvarumo klausimų. Be to, kuriama skaidrumo kultūra, susijusi su bendrovių poveikiu žmonėms ir aplinkai (Europos parlamento ir tarybos direktyva, 2022).

Dauguma įmonių siekia atskleisti jų socialinės atsakomybės informaciją bandydamos sustiprinti ryšį ir komunikaciją su suinteresuotomis šalimis. Taip įmonės parodo savo įsipareigojimą visuomenei, aplinkai bei jos tausojimui, užtikrindamos informacijos asimetrijos mažinimą bei norėdamos parodyti, jog imasi teisingų žingsnių tvarumo ir atsakomybės viešiesiems interesams. Tačiau prieš 30 metų įmonių socialinės atsakomybės informacijos atskleidimas nebuvo laikomas prioritetu ir užimdavo vos vieną puslapį įmonių kasmetinėse ataskaitose. Tam įtakos galėjo turėti tai, jog įmonių socialinės informacijos atskleidimas buvo savanoriškas ir įstatymiškai neprivalomas (Gray, Kouhy, Lavers, 1995). Nors šiuo metu vis dar ne visose pasaulio šalyse tokios informacijos atskleidimas yra reikalaujamas, savanoriškas įmonių socialinės atsakomybės vykdymas ir atitinkamas to parodymas metinėse ataskaitose gali įmonei suteikti pranašumą rinkoje, pritraukti daugiau klientų ir investuotojų bei didinti visuomenės pasitikėjimą įmonės veikla (Dechant, Altman, 1994).

Tinkami standartai įmonių socialinės atsakomybės atskleidimui yra ypač svarbūs siekiant teisingai komunikuoti su suinteresuotomis šalimis, kurias sudaro ne tik įmonės darbuotojai, vadovai, akcininkai, valdybos nariai, bet ir vartotojai, nevyriausybinės organizacijos, įvairūs visuomenės nariai ir kt. Pagrindinės suinteresuotosios šalys gali skirtis priklausomai nuo konteksto, tačiau galima išskirti keletą dažniausiai minimų literatūroje: klientai, darbuotojai, akcininkai ir investuotojai, tiekėjai, vyriausybė, bendruomenė, konkurentai bei partneriai (Gomez-Mejia, Balkin, Cardy, 1995; Ross, Rausch, Canada, 2003; Steinhilber, 2008; Kotler, Keller, 2012; Steiner, Steiner, 2012; Chopra, Meindl, 2013; Chandler, 2016). Skirtingos suinteresuotosios šalys turi skirtingą poreikį gauti informaciją apie įmonės socialinę atsakomybę. Investuotojai yra labiau linkę aktyviai ieškoti informacijos apie įmonių socialinę atsakomybę ir naudotis nefinansine informacija, kad susidarytų išsamų vaizdą apie įmonės socialinės atsakomybės vykdymo rezultatus. Jie ieško tvirtų įrodymų apie įmonės socialinių programų poveikį ir nori matyti išsamius rodiklius, gaires, tikslus ir tendencijas įmonės nefinansinėje ataskaitoje. Akcininkams ir įmonės savininkams labiau rūpi akcininkų vertės maksimizavimas (Dawkins, 2004). Klientai ir bendruomenė dažniausiai aktyviai neieško informacijos apie įmonės socialinę atsakomybę net ir tais klausimais, kurie jų nuomone yra labai svarbūs. Plačioji visuomenė dažnai sužino apie įmonės socialinės atsakomybės veiklą nepriklausomais kanalais, pavyzdžiui, iš redakcijos pranešimų televizijoje ir spaudoje, iš „lūpų į lūpas“ arba įmonės komunikacijos kanalais, pavyzdžiui, per plačiai nuskambėjusias iniciatyvų rinkodaros kampanijas, reklamą arba komunikaciją pirkimo vietoje. Norėdamos veiksmingai pasiekti plačiąją visuomenę, įmonės turėtų naudoti įvairius komunikacijos kanalus arba sutelkti dėmesį į vieną ar du labai svarbius kanalus (Dawkins, 2004).

Suinteresuotų šalių teorija yra viena iš esminių, siekiant suprasti įmonių socialinės atsakomybės atskleidimo svarbą. Remiantis ja svarbu ne tik akcininkų, bet visų suinteresuotų šalių interesų tenkinimas, kuris yra esminis komponentas tiek įmonių pelningumui ir ilgaamžiškumui, tiek aplinkosaugai užtikrinti (Freeman, 1984; Carroll, Buchholtz, 2000). Nors yra nemažai teorijos interpretacijų ir klasifikacijų, literatūroje išskiriamos dvi pagrindinės suinteresuotųjų šalių teorijos kryptys: etinė ir vadybinė (Gray, Kouhy, Lavers, 1995; Guthrie ir kt., 2006; Belal, Owen 2007; Deegan, 2009; Gray, 2010). Etinė suinteresuotųjų šalių teorijos kryptis teigia, kad nepriklausomai nuo suinteresuotųjų šalių galios, visos suinteresuotosios šalys turi vienodą teisę, kad organizacija su jomis elgtųsi sąžiningai (Deegan, 2009). Remiantis etine perspektyva, tikimasi, kad organizacijos vadovai valdys verslą visų suinteresuotųjų subjektų naudai, neatsižvelgiant į tai, ar suinteresuotųjų šalių valdymas pagerins finansinius rezultatus (Hasnas, 1998). Kita vertus vadybinė suinteresuotųjų šalių teorijos perspektyva teigia, kad organizacijos vadovai turėtų stengtis patenkinti suinteresuotųjų, kurie kontroliuoja svarbiausius organizacijai reikalingus išteklius, lūkesčius. Neįmanoma patenkinti visų suinteresuotųjų šalių grupių reikalavimų, todėl organizacijos reaguoja tik į tų suinteresuotųjų grupių, kurios kontroliuoja svarbių įmonės išteklių tiekimą, reikalavimus (Ullman, 1985; Buhr, 2002; Deegan, 2009). Kuo organizacijoms svarbesni suinteresuotųjų šalių ištekliai, tuo didesnės turėtų būti įmonės vadovų pastangos patenkinti šių suinteresuotųjų šalių lūkesčius. Šis ryšys itin reikšmingas atskleidžiant įmonių socialinę atsakomybę svarbiausioms bei galingiausioms suinteresuotosioms šalims. Mitchell, Agle, Wood (1997) bei Huberman, Matthew (2002) teigia, kad atskleidžiant įmonių socialinės atsakomybės informaciją kyla konfliktų tarp suinteresuotųjų šalių, o norint juos subalansuoti, reikia suinteresuotų šalių grupes suskirstyti pagal jų turimą galią. Gray (2010) teigimu, šiuo reitingavimu galima pasinaudoti siekiant suprasti, kodėl kai kurių suinteresuotųjų grupių informacijos poreikis yra patenkinamas, o kai kurių – ne.

1.2 Įmonių socialinės atsakomybės informacijos atskleidimas, kaip informacijos asimetrijos mažinimo priemonė

Remiantis vadybinės suinteresuotųjų šalių teorijos perspektyva, atsiranda poreikis suteikti tam tikrus signalus suinteresuotosioms šalims, kad šios galėtų priimti pagrįstus sprendimus. Iš atsiradusio poreikio kyla signalizavimo teorija. Signalizavimo teorijos pradžia laikomi 1973 metai, kai Spence (1973) į sprendimo priėmimo modelius įtraukė informacijos asimetriją. Informacijos asimetrija ir yra signalizavimo teorijos reikalingumo esmė, nes strateginiams sprendimams priimti reikalinga išsami informacija apie korporaciją, tačiau šios informacijos turėjimas nėra vienodas kiekvienai suinteresuotai šaliai. Signalizavimo teorija yra orientuota į sąmoningą informacijos perdavimą, siekiant perteikti teigiamas organizacijos savybes suinteresuotoms šalims. Signalizavimo teorija, kaip sąvoka, iš esmės susijusi su informacijos asimetrijos tarp dviejų ar daugiau šalių mažinimu (Spence, 2002). Vadybos mokslininkai taip pat taiko signalizavimo teoriją, siekdami paaiškinti informacijos asimetrijos įtaką įvairiuose tyrimuose. Pavyzdžiui, Zhang, Wiersema (2009) atliktame įmonių valdymo tyrime matyti, kad vadovai potencialiems investuotojams signalizuoja apie nepastebimą savo įmonių kokybę per stebimą finansinių ataskaitų kokybę. Įvairovės tyrėjai signalizavimo teoriją taiko aiškindami, kaip įmonės naudoja heterogenines valdybas, kad informuotų įvairias organizacijos suinteresuotąsias šalis apie socialinių vertybių laikymąsi (Miller, Triana, 2009). Signalizavimo teorija dažnai naudojama verslumo literatūroje, kur mokslininkai nagrinėja valdybos charakteristikų (Certo, 2003), aukščiausio lygio vadovų komandos charakteristikų (Luthans, Vogelgesang, Lester, 2006), rizikos kapitalo ir verslo angelų investuotojų dalyvavimo (Elitzur, Gavious, 2003) ir steigėjų dalyvavimo (Busenitz, Fiet, Moesel, 2005) signalizavimo vertę. Signalizavimo teorija taip pat svarbi žmogiškųjų išteklių valdymui, kur keliuose tyrimuose nagrinėtas signalizavimas, kuris vyksta įdarbinimo proceso metu (Suazo, Martinez, Sandoval, 2009). Informacija daro įtaką sprendimų priėmimo procesams, kuriais naudojasi asmenys namų ūkiuose, įmonėse ir vyriausybėse. Asmenys priima sprendimus remdamiesi viešąja informacija, kuri laisvai prieinama, ir privačia informacija, kuri prieinama tik daliai visuomenės. Labai globalizuotoje ir greitai besikeičiančioje aplinkoje įmonėms naudinga pateikti konkrečią informaciją apie įmonę ir jos socialinę atsakomybę kaip pastebimą konkrečios strategijos signalą, siekiant aiškiai bendrauti su akcininkais ir sumažinti informacijos asimetriją (Reuer, Tong, Wu, 2012).

Taigi, įmonių socialinės atsakomybės atskleidimas yra tampriai susijęs tiek su suinteresuotų šalių, tiek su signalizavimo teorijomis. Suinteresuotų šalių teorija, ir ypač vadybinė jos kryptis, pabrėžia, kad priimant verslo sprendimus svarbu atsižvelgti į svarbiausių suinteresuotųjų šalių interesus. Ši teorija teigia, kad įmonės turi moralinę ir socialinę atsakomybę kurti vertę suinteresuotosioms šalims, tai darydamos jos gali pasiekti tvarų ilgalaikį augimą ir sėkmę. Signalizavimo teorija paaiškina, kaip šalys, turinčios asimetrinę informaciją, gali perduoti viena kitai savo privačią informaciją, kad sumažintų neapibrėžtumą ir padidintų sprendimų priėmimo efektyvumą. Įmonių socialinės atsakomybės kontekste signalizavimo teorija rodo, kad įmonės užsiima socialinės atsakomybės veikla ne tik siekdamos pagerinti savo socialinę ir aplinkosauginę veiklą, bet ir pranešti suinteresuotosioms šalims apie savo kokybę, reputaciją ir patikimumą. Dalyvaudamos socialinės atsakomybės veikloje, įmonės siunčia signalą suinteresuotosioms šalims, kad yra įsipareigojusios užtikrinti jų ilgalaikius interesus, vertybes ir etikos standartus, o tai gali pagerinti jų reputaciją, prekės ženklo įvaizdį ir finansinius rezultatus.

2. Įmonių socialinės atsakomybės informacijos atskleidimo vertinimo metodologija

Įmonių nefinansinės informacijos atskleidimas Lietuvoje yra įstatymiškai privalomas metiniame pranešime, tačiau toks informacijos pateikimas nebūtinas mažoms bei vidutinėms įmonėms. Europos Sąjungos teisės aktuose reikalaujama, kad visos didelės bendrovės ir į biržos sąrašus įtrauktos bendrovės (išskyrus į biržos sąrašus įtrauktas labai mažas įmones) atskleistų informaciją apie riziką ir galimybes, kylančias dėl socialinių ir aplinkosaugos klausimų, bei apie savo veiklos poveikį žmonėms ir aplinkai. Pagrindinė informacija, kuri turi būti pateikiama įmonės socialinės atsakomybės ataskaitoje, turėtų būti susijusi su aplinkosaugos, socialiniais ir personalo, žmogaus teisių užtikrinimo, kovos su korupcija ir kyšininkavimo klausimais (LR finansinės atskaitomybės įstatymas, 2023). Šios informacijos pateikimas yra aktualus suinteresuotoms šalims, kadangi tai sumažina informacijos asimetriją. Tam, kad įmonės pateiktų analogišką, svarbią, aukštos kokybės, nuoseklią, naudingą ir lengviau palyginamą informaciją, pagal vienodus standartus Europos komisija parengė nefinansinių ataskaitų teikimo gaires (Europos komisijos komunikatas, 2017). Šių gairių tikslas padėti bendrovėms atskleisti tinkamą ir aktualią nefinansinę – aplinkosauginę, su socialiniais ir valdymo klausimais susijusią – informaciją, tačiau šių gairių naudojimas nėra privalomas. Gairėse nurodomi šeši principai, kuriais remiantis turėtų būti atskleidžiama nefinansinė informacija ir koks turėtų būti informacijos turinys: verslo modelis, politika ir išsamus patikrinimas, rezultatas, pagrindinė rizika ir jos valdymas, pagrindiniai veiklos rezultatų rodikliai ir kita informacija.

Lietuvoje nėra duomenų bazės ar analogiškos sistemos, kurioje būtų pateikiama nuosekli, aiški, vieninga informacija apie įmonių socialinės atsakomybės informacijos atskleidimo indeksą. Nors LR finansinės atskaitomybės įstatymo (2023) bei Europos Komisijos reikalavimai yra aiškūs, atskleidžiama informacija nėra nuosekli lengvai palyginama ir prieinama.

Tyrimo problemai išspręsti keliamas tikslas – sudarius įmonių socialinės atsakomybės informacijos atskleidimo vertinimo metodiką, įvertinti Lietuvos bendrovių, prekiaujančių akcijomis Nasdaq Baltic vertybinių popierių biržoje, atskleidžiamos socialinės atsakomybės informacijos kiekį.

Tyrimo objektas: į Nasdaq Baltic biržos prekybos sąrašus įtrauktų Lietuvos įmonių 2017–2022 m. finansinės ir nefinansinės ataskaitos.

Tyrimo imtis. Norint pasiekti tyrimo dalyje užsibrėžtą tikslą, nagrinėjamos visų Lietuvos įmonių, kurių akcijomis prekiaujama Nasdaq Baltic vertybinių popierių biržoje, metinės finansinės ir nefinansinės ataskaitos. Siekiant apžvelgti Lietuvos įmonių socialinės atsakomybės atskleidimo tendencijas pasirinkta viena iš pagrindinių akcijų biržų Lietuvoje. Nasdaq Baltic priklauso didžiausios pasaulyje vertybinių popierių biržų grupei Nasdaq Inc, todėl užtikrina didelį pasitikėjimą. Tyrime nagrinėjamos visos 13 pagrindiniame sąraše esančios Lietuvos įmonės. Pagal LR įmonių atskaitomybės įstatymą (2023) įmonės, kurios yra viešojo intereso, privalo pateikti nefinansinę informaciją, susijusią su socialine įmonės veikla. Tiriamos įmonės yra priskiriamos prie viešojo intereso įmonių pagal LR finansinių ataskaitų audito įstatymą (2023). Kadangi viena iš tiriamų įmonių viešai akcijomis prekiauti biržoje pradėjo nuo 2018 metų, šios įmonės tiriamasis laikotarpis bus vieneriais metais trumpesnis. Siekiant kuo tikslesnių tyrimo rezultatų ši įmonė iš tyrimo imties neišimama, o analizuojama trumpesniu laikotarpiu nei kitos įmonės. Galutinis tyrimo laikotarpis sudaro 77 įmonių metus.

Tiriamasis laikotarpis. Tyrimui pasirinktas tyrimo laikotarpis yra 2017–2022 metai. Šis laikotarpis pasirinktas siekiant apžvelgti tendencijas po Europos Komisijos direktyvos bei LR įmonių atskaitomybės įstatymo naujos redakcijos paskelbimo 2017 metais.

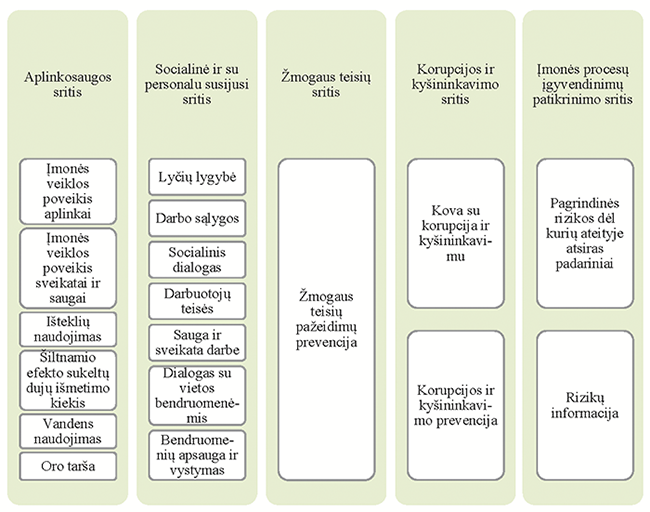

Indekso skaičiavimo metodikos sudarymas. Įmonių socialinės atsakomybės atskleidimo indekso skaičiavimui naudojamos Europos parlamento ir tarybos direktyvos (2014) bei LR įmonių atskaitomybės įstatymo nuostatos. Minėtuose dokumentuose pateikiamos naujausios rekomendacijos nustatančios nefinansinės ir įvairovės informacijos atskleidimą. Remiantis Europos parlamento ir tarybos direktyvos (2014) bei LR įmonių atskaitomybės įstatymo (2023) nuostatomis sudaromas atskleidžiamos informacijos vertinimo modelis (žr. 1 pav.), kuris bus esminis instrumentas Lietuvos įmonių socialinės atsakomybės atskleidimo lygiui įvertinti.

1 pav.

Socialinės atsakomybės indekso vertinimo modelis

Šaltinis: sudaryta autorių remiantis Europos parlamento ir

tarybos direktyva (2014); LR įmonių atskaitomybės įstatymu (2023)

1 paveiksle matyti, kad tyrimui naudojamas įmonių socialinės atsakomybės informacijos atskleidimo indekso skaičiavimo modelis sudarytas iš 18 elementų, kurie pagrįsti Europos parlamento ir tarybos direktyvos (2014) ir LR įmonių atskaitomybės įstatymo (2023) deriniu. Sudarytą socialinės atsakomybės indeksą sudaro penkios pagrindinės kategorijos. Kiekvienas iš 18 elementų, nurodytų 1 paveiksle, tyrimo metu vertinamas binarinėje sistemoje. Tokios indekso vertinimo sistemos pasirinkimą lėmė tai, kad visi metodikos elementai laikomi vienodai svarbiais. Jei tiriama įmonė atskleidžia indekso elementą, suteikiamas 1 balas, jei įmonė tokios informacijos neskleidžia, priskiriamas įvertis bus 0.

Nustačius visus indekso elementus tiriamuoju laikotarpiu kiekvieniems metams bei kiekvienai įmonei, apskaičiuojama bendra įmonių socialinės atsakomybės informacijos atskleidimo indekso reikšmė pagal formulę:

[1]

[1]

Čia:

IND j,t – įmonių socialinės atsakomybės atskleidimo indekso reikšmė j įmonės t metais;

di,j,t – atskleisto elemento i įmonės j įvertis t metais

xi,j,t –elemento i įmonės j įvertis prilyginta vienetui t metais (Rudžionienė, Gedutienė; 2022).

Įmonių socialinės atsakomybės atskleidimo indekso vidurkis kiekvieniems metams skaičiuojamas pagal formulę:

[2]

[2]

Čia:

x̄t – įmonių socialinės atsakomybės vidurkis t metais;

xi – atskleisto elemento įvertis;

n – narių skaičius (Rudzkienė, 2005).

3. Įmonių socialinės atsakomybės informacijos atskleidimo tyrimo rezultatų analizė

Surinkus pirminius tyrimo duomenis – Nasdaq Baltic biržoje prekiaujančių Lietuvos įmonių metines ataskaitas, buvo atliekama dokumentų turinio analizė, pagal parengtą socialinės atsakomybės indekso vertinimo modelį. Pagal sudarytą įmonių socialinės atsakomybės indekso skaičiavimo metodiką vertinama 13 įmonių pateikta informacija metinėse ataskaitose 6 metų laikotarpyje. Kiekvieną iš 18 punktų įvertinus 1 arba 0 bei pritaikius [1] formulę buvo apskaičiuotas įmonių informacijos atskleidimo indeksas (žr. 1 lentelę).

1 lentelė. Įmonių socialinės atsakomybės informacijos atskleidimo indeksų aprašomoji statistika

Aplinkosaugos sritis |

Socialinė ir su personalu susijusi sritis |

Žmogaus teisių sritis |

Korupcijos ir kyšininkavimo sritis |

Įmonės procesų įgyvendinimų patikrinimo sritis |

|

Vidurkis |

0,61 |

0,62 |

0,64 |

0,76 |

0,80 |

St. klaida |

0,03 |

0,03 |

0,06 |

0,04 |

0,04 |

Mediana |

0,67 |

0,57 |

1 |

1 |

1 |

Moda |

0,83 |

0,57 |

1 |

1 |

1 |

St. nuokrypis |

0,27 |

0,23 |

0,48 |

0,37 |

0,39 |

Dispersija |

0,07 |

0,05 |

0,23 |

0,14 |

0,15 |

Apskaičiuota |

77 |

77 |

77 |

77 |

77 |

Šaltinis: sudaryta autorių remiantis atliktais skaičiavimais

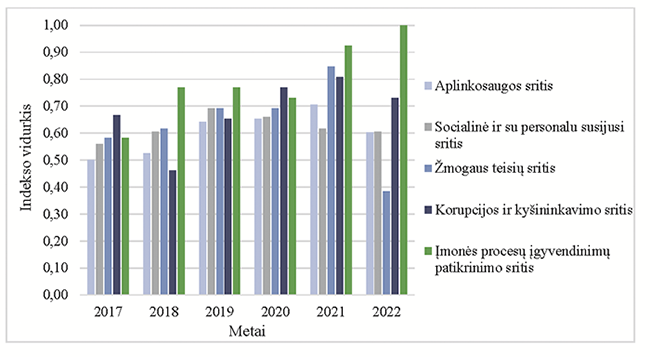

1 lentelėje pateikiama socialinės atsakomybės informacijos atskleidimo pagal penkias sritis aprašomoji statistika. Lentelėje matyti, kad įmonės vidutiniškai atskleidžia daugiau nei pusė rekomenduojamos informacijos visose srityse. Didesnė sklaida apie vidurkį yra žmogaus teisių, korupcijos ir kyšininkavimo bei įmonės procesų įgyvendinimų patikrinimo srityje. Norint įvertinti, kaip keitėsi informacijos atskleidimas tiriamuoju laikotarpiu kiekvienoje srityje, apskaičiuota informacija buvo susisteminta pagal metus (žr. 2 pav.).

2 pav. Socialinės atsakomybės informacijos atskleidimo indeksai pagal sritis 2017–2022 m. laikotarpiu

Šaltinis: sudaryta autorių remiantis atliktais skaičiavimais

2 pav. matyti kaip per tiriamąjį 2017–2022 m. laikotarpį keitėsi atskleidžiamos informacijos kiekis kiekvienoje srityje. Vertinant įmonės procesų įgyvendinimų patikrinimo sritį matyti, kad 2022 m. įmonės atskleidė visą rekomenduojamą informaciją, priešingai nei žmogaus teisių srityje, kur atskleidimo indeksas sumažėjo beveik dvigubai. Svarbu atkreipti dėmesį, kad 2017–2021 m. laikotarpiu buvo stebimas informacijos atskleidimo kiekio augimas, tačiau 2022 m. beveik visų sričių indeksų vidurkiai ženkliai sumažėjo.

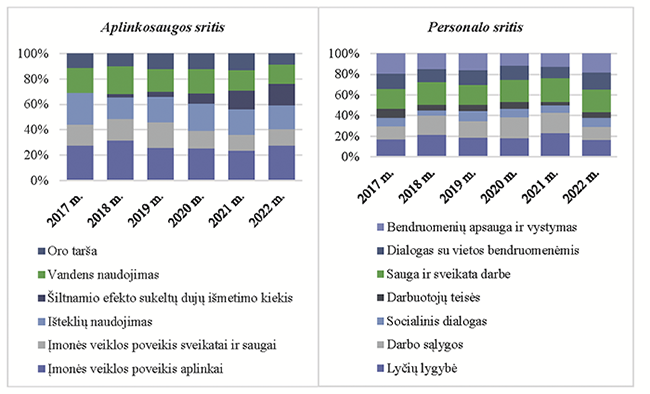

Atsižvelgiant į tai, kad kiekviena rekomenduojama atskleisti sritis turi atskirus elementus, buvo įvertinta, apie kuriuos elementus įmonės yra linkusios atskleisti informaciją ataskaitų rinkinyje (žr. 3 pav.).

3 pav.

Aplinkosaugos ir personalo sričių elementų informacijos atskleidimo

kiekiai 2017–2022 m. laikotarpiu

Šaltinis: sudaryta autorių

remiantis atliktais skaičiavimais

3 pav. matyti, kad aplinkosaugos srityje atskleidžiamos informacijos kiekis apie vandens ir išteklių sunaudojimą sumažėjo. Tačiau aiškiai matyti tendencija kiekvienais metais atskleisti vis daugiau informacijos, susijusios su šiltnamio efekto sukeltų dujų išmetimo kiekiais. Vertinant personalo srities elementų atskleidimą, matomi nežymūs informacijos kiekio svyravimai į abi puses, tačiau daugiausiai informacijos atskleidžiama apie saugą ir sveikatą darbe, darbo sąlygas ir lyčių lygybę.

2 lentelė. Žmogaus teisių, korupcijos ir kyšininkavimo, įmonės procesų įgyvendinimų patikrinimo sričių elementų informacijos atskleidimo kiekiai 2017 – 2022 m. laikotarpyje

Sritis Metai |

Žmogaus teisių sritis |

Korupcijos ir kyšininkavimo sritis |

Įmonės procesų įgyvendinimų patikrinimo sritis |

||

Kova su korupcija ir kyšininkavimu |

Korupcijos ir kyšininkavimo prevencija |

Pagrindinės rizikos |

Rizikų valdymo informacija |

||

Atskleidžiamos informacijos kiekis, proc. |

|||||

2017 |

58,3 |

75,0 |

58,3 |

66,7 |

50,0 |

2018 |

61,5 |

84,6 |

53,8 |

76,9 |

76,9 |

2019 |

69,2 |

84,6 |

76,9 |

76,9 |

76,9 |

2020 |

69,2 |

92,3 |

76,9 |

76,9 |

69,2 |

2021 |

84,6 |

92,3 |

69,2 |

92,3 |

92,3 |

2022 |

38,5 |

84,6 |

61,5 |

100 |

100 |

Šaltinis: sudaryta autorių remiantis atliktais skaičiavimais

2 lentelėje matyti, kad žmogaus teisių srityje per tiriamąjį laikotarpį atskleidžiamos informacijos kiekis padidėjo 69 proc., išskyrus 2022 m., kuomet indeksas yra mažiausias per visą tiriamąjį laikotarpį. Korupcijos ir kyšininkavimo srityje 2022 m. taip pat matyti informacijos atskleidimo kiekio sumažėjimas, tačiau jis nėra toks drastiškas. Priešingai, pagrindinių įmonių rizikų ir jų valdymo atskleidimas per visą tiriamąjį laikotarpį augo, o 2022 m. pasiekė aukščiausią ribą – 100 proc.

Įvertinus socialinės atsakomybės informacijos atskleidimą pagal atskiras sritis ir jos pokyčius, buvo apskaičiuoti kiekvienos įmonės, prekiaujančios akcijomis Nasdaq Baltic biržoje, socialinės atsakomybės informacijos atskleidimo metiniai indeksai (žr. 3 lentelę).

3 lentelė. Nasdaq Baltic biržoje akcijomis prekiaujančių įmonių socialinės atsakomybės informacijos atskleidimo indeksai 2017–2022 m.

Įmonė / metai |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2021–2022 m. pokytis, % |

Apranga |

0,58 |

0,64 |

0,64 |

0,64 |

0,74 |

0,65 |

-12,26 |

AUGA group |

0,73 |

0,54 |

0,45 |

0,65 |

0,91 |

0,71 |

-21,99 |

Vilkyškių pieninė |

0,65 |

0,75 |

0,78 |

0,75 |

0,69 |

0,77 |

12,50 |

Pieno žvaigždės |

0,36 |

0,39 |

0,82 |

0,82 |

0,82 |

0,59 |

-28,49 |

Rokiškio sūris |

0,97 |

0,87 |

0,97 |

0,77 |

0,94 |

0,68 |

-27,78 |

Grigeo |

0,22 |

0,78 |

0,91 |

0,84 |

0,84 |

0,67 |

-20,34 |

Linas Agro group |

0,32 |

0,45 |

0,65 |

0,79 |

0,78 |

0,75 |

-3,68 |

Klaipėdos nafta |

0,94 |

0,91 |

0,97 |

0,97 |

0,97 |

0,68 |

-29,90 |

Ignitis grupė |

0,50 |

0,79 |

0,97 |

0,97 |

0,94 |

0,94 |

0,51 |

Novaturas |

0* |

0,52 |

0,32 |

0,32 |

0,29 |

0,55 |

88,52 |

Panevėžio statybos trestas |

0,74 |

0,60 |

0,60 |

0,61 |

0,62 |

0,55 |

-10,77 |

Šiaulių bankas |

0,32 |

0,55 |

0,61 |

0,32 |

0,75 |

0,32 |

-57,59 |

Telia Lietuva |

0,61 |

0,56 |

0,67 |

0,87 |

0,85 |

0,78 |

-7,87 |

|

0,58 |

0,64 |

0,72 |

0,72 |

0,78 |

0,66 |

-14,76 |

vidurkis

vidurkis*indeksas nebuvo skaičiuojamas, nes įmonė neprekiavo akcijomis Nasdaq Baltic biržoje

Šaltinis: sudaryta autorių remiantis atliktais skaičiavimais

3 lentelėje matyti, kad apskaičiuotos indekso reikšmės svyruoja tarp 0 ir 1. Kuo indekso reikšmė mažesnė, tuo įmonė atskleidžia mažiau informacijos apie socialinę atsakomybę, ir atvirkščiai. Indekso reikšmė 1 reikštų, kad įmonė atskleidžia visą Europos parlamento ir tarybos direktyvos (2014) reikalaujamą informaciją. Paryškintai pažymėtos reikšmės rodo, kad įmonė atskleidžia beveik visą teisės aktais rekomenduojamą socialinės atsakomybės informaciją, jų indeksas siekia 0,97. Mažiausią indeksą turinčios įmonių indeksų reikšmės (t. y. įmonės, atskleidžiančios mažiausiai informacijos) pažymėtos pasvirai, svyruoja tarp 0,29 ir 0,32. Vertinant apskaičiuotas indeksų reikšmes galima teigti, kad didžioji dauguma įmonių pateikia daugiau nei pusę reikalaujamos socialinės atsakomybės informacijos. Svarbu pažymėti, kad 2022 m. socialinės atsakomybės informacijos atskleidimo indeksų reikšmės sumažėjo beveik visose įmonėse. Apskaičiuotas indeksų pokytis rodo, kad 2022 m., lyginant su 2021 m., socialinės atsakomybės informacijos atskleidimo indeksas vidutiniškai sumažėjo 15 proc.

Apskaičiuoti kiekvienų metų įmonių socialinės atsakomybės informacijos atskleidimo indeksų vidurkiai rodo, kad 2022 m., lyginant su 2017 m., atskleidžiamos informacijos kiekis padidėjo 14,85 proc. Nors negalima teigti, jog atskleidžiamos informacijos kiekio augimo tempas yra pastovus, tačiau matoma aiški bendra informacijos atskleidimo augimo tendencija, kuri rodo, jog Lietuvos įmonės yra vis labiau linkusios atskleisti informaciją apie jų vykdomą socialiai atsakingą veiklą.

Išvadosir rekomendacijos

1. Įmonių socialinės atsakomybės atskleidimas yra dialogas, kurio metu įmonės praneša apie savo verslo veiklos etiškumą ir siekia susikurti teigiamą reputaciją suinteresuotųjų šalių akyse. Įmonių socialinės atsakomybės atskleidimo tikslas – užtikrinti skaidrumą ir atskaitomybę suinteresuotosioms šalims. Įmonės, atskleisdamos informaciją apie įsitraukimą į socialinę veiklą, gerina įvaizdį ir įgyja pranašumą prieš kitas įmones, kurios tokios informacijos neatskleidžia. Remiantis suinteresuotųjų šalių teorija, svarbus visų suinteresuotųjų interesų tenkinimas, tačiau dėl ribotų išteklių įmonės pasirenka tenkinti tik galingiausių šalių interesus. Esant galingų suinteresuotųjų grupių poreikiui vertinti įmonės tvarumą ir socialinę atsakomybę, įmonės linkusios vis daugiau tokios informacijos atskleisti metiniuose pranešimuose ir socialinės atsakomybės ataskaitose. Todėl įmonės, norėdamos atkreipti į save dėmesį, siunčia informacinius signalus. Tokių signalų pagalba įmonės ne tik praneša apie įsitraukimą į socialiai atsakingą veiklą, bet ir informuoja suinteresuotas šalis apie savo reputaciją, patikimumą ir tvarumą.

2. Įmonių socialinės atsakomybės atskleidimo lygiui apskaičiuoti sudarytas modelis apimantis penkias sritis (aplinkosaugos, socialinę ir su personalu susijusią, žmogaus teisių, korupcijos ir kyšininkavimo, įmonės procesų įgyvendinimų patikrinimo), kurios išsiplečia į 18 elementų. Socialinės atsakomybės informacijos atskleidimo indeksas apskaičiuotas įvertinus pateikiamą informaciją pagal kiekvieną iš elementų.

3. Atlikus Nasdaq Baltic biržoje esančių įmonių metinių ataskaitų analizę, pagal sudarytą socialinės atsakomybės indekso vertinimo modelį buvo apskaičiuotas bendras individualus kiekvienos įmonės socialinės atsakomybės atskleidimo indeksas bei informacijos atskleidimas kiekvienoje srityje atskirai. Didžioji dalis įmonių pateikia daugiau nei pusę reikalaujamos socialiai atsakingos informacijos, o kelios įmonės pateikia beveik visą informaciją ir jų indeksas siekia 0,97. Apskaičiavus bendrą įmonių socialinės atsakomybės indeksą kiekvienai įmonei per 6 tiriamuosius metus, buvo apskaičiuotas kiekvienų metų atskleidimo indekso vidurkis. Mažiausiai informacijos buvo atskleista 2017 m., tuo metu indekso vidurkis siekia vos 0,58, o daugiausiai 2021 m. – 0,78. Vertinant informacijos atskleidimą pagal atskiras sritis svarbu pažymėti, kad daugiausiai informacijos atskleidžiama įmonės procesų įgyvendinimo ir patikrinimo srityje, mažiausiai – personalo ir žmogaus teisių srityse. Per visą tiriamąjį laikotarpį nuosekliai auga informacijos, susijusios su šiltnamio efekto sukeltų dujų išmetimu, atskleidimas. 2022 m. beveik visose srityse pastebėtas atskleidžiamos informacijos sumažėjimas 15 proc. lyginant su 2021 m. Nepaisant to, lyginant su 2017 m., atskleidžiamos informacijos kiekis padidėjo 14,85 proc. Toks pokytis rodo Lietuvos įmonių polinkį daugiau atskleisti nefinansinės informacijos.

4. Sukurtas socialinės atsakomybės indekso skaičiavimo modelis yra vertinga įmonių socialinės atsakomybės atskleidimo vertinimo sistema. Remiantis parengtu modeliu, galima įvairiapusiškai įvertinti organizacijos socialinės atsakomybės praktiką. Modelis apima įvairius socialinės atsakomybės aspektus ir leidžia, atlikus pirminę nefinansinės informacijos analizę, nustatyti tobulintinas sritis bei atskleidžiamos informacijos kiekį. Sukurtas įmonių socialinės atsakomybės informacijos atskleidimo indekso vertinimo modelis yra plačiai pritaikomas ir gali būti naudojamas kitų nefinansinių įmonių analizei.

Literatūra

Allouche, J., 2006. Corporate Social Responsibility: Concepts, Accountability and Reporting. Palgrave Macmillan.

Belal, A. R.; Owen, D. L., 2007. The views of corporate managers on the current state of, and future prospects for, social reporting in Bangladesh: an engagement based study. Accounting, Auditing & Accountability Journal. 20, 472–494. https://doi.org/10.1108/09513570710748599.

Bowen, H. R., 1953. Social Responsibility of the Businessman. New York: Harper & Row. https://doi.org/10.2307/j.ctt20q1w8f.

Buhr, N., 2002. A structuration view on the initiation of environmental reports. Critical Perspectives on Accounting. 13(1), 17–38. https://doi.org/10.1006/cpac.2000.0441.

Busenitz, L.W.; Fiet, J.O.; Moesel, D.D., 2005. Signaling in venture capitalist-new venture team funding decision: Does it indicate long-term venture outcomes? Entrepreneurship Theory and Practice. 29, 1–12. https://doi.org/10.1111/j.1540-6520.2005.00066.x.

Carroll A. B., 1991. The pyramid of corporate social responsibility: toward the moral management of organizational stakeholders. Business Horizons. 34(4), 39–48. https://doi.org/10.1016/0007-6813(91)90005-G.

Carroll, A.B.; Buchholtz, A.K., 2000. Business & Society: Ethics and Stakeholder Management (4). USA: South-Western College Publishing.

Certo, T., 2003. Influencing initial public offering investors with prestige: signaling with board structures. The Academy of Management Review. 28(3), 432–446. https://doi.org/10.2307/30040731.

Chandler, D., 2016. Strategic Corporate Social Responsibility: Sustainable Value Creation. United States: SAGE Publications.

Chopra, S.; Meindl, P., 2013. Supply Chain Management: Strategy, Planning, and Operation (5th Ed). Boston: Person.

Coombs, W. T.; Holladay, S. J., 2012. Managing Corporate Social Responsibility: a Communication Approach. Wiley-Blackwell. https://doi.org/10.1002/9781118106686.

Dawkins, J., 2004. Corporate responsibility: the communication challenge. Journal of Communication Management. 9(2), 108–119. https://doi.org/10.1108/13632540510621362.

Dechant K.; Altman B., 1994. Environmental leadership: from compliance to competitive advantage. The Academy of Management Perspectives. 8(3), 7–20. https://doi.org/10.5465/ame.1994.9503101163.

Deegan, C. 2009. Financial Accounting Theory. McGraw Hill.

Elitzur, R.; Gavious, A., 2003. Contracting, signaling, and moral hazard: a model of entrepreneurs, “angels”, and venture capitalists. Journal of Business Venturing. 18, 709– 725. https://doi.org/10.1016/S0883-9026(03)00027-2.

Europos komisijos komunikatas, 2017. Nefinansinių ataskaitų teikimo gairės (nefinansinės informacijos teikimo metodika). Europos sąjungos oficialus leidinys, C 215, 1–20. Prieiga per: <https://eur-lex.europa.eu/legal-content/LT/TXT/PDF/?uri=CELEX:52017XC0705(01)&from=EN>.

Europos parlamento ir tarybos direktyva, Nr. (ES) 2022/2464, kuria iš dalies keičiamas Reglamentas (ES) Nr. 537/2014, Direktyva 2004/109/EB, Direktyva 2006/43/EB ir Direktyva 2013/34/ES dėl įmonių informacijos apie tvarumą teikimo, 2022. Oficialusis leidinys, 322, 15–80. Prieiga per: <https://op.europa.eu/lt/publication-detail/-/publication/59e70288-7ce5-11ed-9887-01aa75ed71a1/language-lt>.

Europos parlamento ir tarybos direktyva, Nr. 2014/95/ES, kuria iš dalies keičiamos Direktyvos 2013/34/ES nuostatos dėl tam tikrų didžiųjų įmonių ir grupių nefinansinės ir įvairovės informacijos atskleidimo, 2014. Oficialusis leidinys, 330. Prieiga per: <https://eur-lex.europa.eu/legal-content/LT/ALL/?uri=celex%3A32014L0095>.

Freeman, R.E., 1984. Strategic Management: a Stakeholder Approach. Boston: Pitman.

Gomez-Mejia, L.R.; Balkin, D.B.; Cardy, R.L., 1995. Managing Human Resources. Prentice Hall.

Gray, R., 2010. Is accounting for sustainability actually accounting for sustainability... and how would we know? An exploration of narratives of organisations and the planet. Accounting, Organizations and Society. 35(1), 47–62, https://doi.org/10.1080/0969160X.2011.556420.

Gray, R.; Kouhy, R.; Lavers, S., 1995. Corporate social and environmental reporting: a review of the literature and a longitudinal study of UK disclosure. Accounting, Auditing & Accountability Journal. 8(2), 47–77, https://doi.org/10.1108/09513579510146996.

Guthrie, J.; Wigfield, A.; Humenick, N.; Perencevich, K.; Taboada. A.; Barbosa, P., 2006. Influences of stimulating tasks on reading motivation and comprehension. Journal of Educational Research. 99(4), 232–246, https://doi.org/10.3200/JOER.99.4.232-246.

Hasnas, J., 1998. The normative theories of business ethics: a guide for the perplexed. Business Ethics Quarterly. 8 (1), 19–42. https://doi.org/10.2307/3857520.

Holder-Webb, L.; Cohen, J.R.; Kanellakou, L.; Wood, D., 2009. The supply of corporate social responsibility disclosures among U.S. firms. Journal of Business Ethics. 84, 497–527, https://doi.org/10.2139/ssrn.970330.

Huberman, A.M.; Matthew B.M., 2002. The Qualitative Researcher's Companion. SAGE Publications, Inc.

Jonker, J.; de Witte, M., 2006. Management Models for Corporate Social Responsibility. Springer Science & Business Media.

Komisijos komunikatas, 2011. Europos Parlamentui, Tarybai, Europos ekonomikos ir socialinių reikalų komitetui ir regionų komitetui, atnaujinta 2011–2014 m. ES įmonių socialinės atsakomybės strategija. Europos Komisija, 681. Prieiga per: <https://eur-lex.europa.eu/legal-content/LT/TXT/PDF/?uri=CELEX:52011DC0681>.

Kotler, P.; Keller, K.L., 2012. Marketing Management. 14th ed. Pearson Education.

LR Finansinės atskaitomybės įstatymas, 2001 m. lapkričio 06 d. Nr. IX-575, aktuali redakcija nuo 2023-06-01. Prieiga per: <https://e-seimas.lrs.lt/portal/legalAct/lt/TAD/TAIS.154658/GhxiwLBmgJ?jfwid=-r1u24rhyf>.

LR Finansinių ataskaitų audito įstatymas, 1999 m. birželio 15 d. Nr. VIII-1227, aktuali redakcija nuo 2023-06-01. Prieiga per: <https://e-seimas.lrs.lt/portal/legalAct/lt/TAD/TAIS.83535/asr>.

Lubis, H.; Pratama, K.; Pratama, I.; Pratami, A., 2019. A systematic review of corporate social responsibility disclosure. International Journal of Innovation, Creativity and Change. 6(9), 415–428. Prieiga per: <https://www.researchgate.net/publication/336650279_A_Systematic_Review_of_Corporate_Social_Responsibility_Disclosure#fullTextFileContent>.

Luthans, F.; Vogelgesang, G.; Lester, P., 2006. Developing the psychological capital of resiliency. Human Resource Development Review. 5 (1), 25–44. https://doi.org/10.1177/1534484305285335.

Miller, T.; Triana, M., 2009. Demographic diversity in the boardroom: mediators of the board diversity - firm performance relationship. Journal of Management Studies. 46(5), 755–786. https://doi.org/10.1111/j.1467-6486.2009.00839.x.

Mitchell, R.K.; Agle, B.R.; Wood, D.J., 1997. Toward a theory of stakeholder identification and salience: defining the principle of who and what really counts. The Academy of Management Review. 22(4), 853–886. https://doi.org/10.2307/259247.

Petraškaitė, V.; Rudžionienė, K., 2014. Įmonių socialinės atsakomybės atskleidimas internete pateikiamoje finansinėje informacijoje. Buhalterinės apskaitos teorija ir praktika. 15, 88–100. https://doi.org/10.15388/batp.2014.15.8.

Reuer, J.; Tong, T.; Wu, C., 2012. A signaling theory of acquisition premiums: evidence from IPO targets. Academy of Management Journal. 55(3), 667–683. https://doi.org/10.5465/amj.2010.0259.

Ross, S.; Rausch, M.; Canada, K., 2003. Competition and cooperation in the five-factor model: individual differences in achievement orientation. The Journal of Psychology. 137(4), 323–337. https://doi.org/10.1080/00223980309600617.

Rudžionienė, K.; Gedutienė, Z., 2022. Privalomas Lietuvos bankų socialinės atsakomybės atskleidimas finansinėse ataskaitose. Regional Formation and Development Studies. 36(1), 80–93. https://doi.org./10.15181/rfds.v36i1.2390.

Rudzkienė, V., 2005. Socialinė statistika. Vilnius: MRU Leidybos centras.

Spence, M., 1973. Job market signaling. The Quarterly Journal of Economics. 87(3), 355–374. https://doi.org/10.2307/1882010.

Spence, M., 2002. Signaling in retrospect and the informational structure of markets. The American Economic Review. 92(3), 434–459. Prieiga per: <https://www.jstor.org/stable/3083350>.

Steiner J.F.; Steiner G.A., 2012. Business Government and Society: A Managerial Perspective: Text and Cases. 13th ed. McGraw-Hill Irwin.

Steinhilber, S., 2008. Strategic Alliances: Three Ways to Make Them Work. Harvard Business Press.

Suazo, M.; Martinez, P.; Sandoval, R., 2009. Creating psychological and legal contracts through human resource practices: a signaling theory perspective. Human Resource Management Review. 19(2), 154–166. https://doi.org/10.1016/j.hrmr.2008.11002.

Ullmann, A.E., 1985. Data in search of a theory: a critical examination of the relationship’s among social performance, social disclosure and economic performance of US firms. Academy of Management Review, 10, 540–557. https://doi.org./10.5465/AMR.1985.4278989.

Vaiginienė, E.; Tauraitė, E., 2007. Kas kuria Lietuvos ateitį? Įmonių socialinė atsakomybė. Vilnius: UAB Friskas.

Zhang, Y.; Wiersema, M.F., 2009. Stock market reaction to CEO certification: the signaling role of CEO background. Strategic Management Journal. 30(7), 693–710. Prieiga per: <https://www.jstor.org/stable/20536072>.

Emilija Aleksandra Jefimova: Vilniaus universiteto Verslo mokyklos bakalauro studentė. Mokslinių interesų sritys – įmonių socialinė atsakomybė. Institucijos adresas: Saulėtekio al. 22, LT-10225, Vilnius.

Emilija Aleksandra Jefimova: Bachelor student of Vilnius University Business School. Scientific interests: corporate social responsibility. Address of institution: Sauletekio av. 22, LT-10225, Vilnius.

Deimantė Kalniūtė: Vilniaus universiteto Verslo mokyklos bakalauro studentė. Mokslinių interesų sritys – įmonių socialinė atsakomybė. Institucijos adresas: Saulėtekio al. 22, LT-10225, Vilnius.

Deimantė Kalniūtė: Bachelor student of Vilnius University Business School. Scientific interests: corporate social responsibility. Address of institution: Sauletekio av. 22, LT-10225, Vilnius.

Dr. Diana Bachtijeva: socialinių mokslų daktarė, asistentė. Vilniaus universiteto Verslo mokykla. Mokslinių interesų sritys –pelno valdymas, manipuliacinė apskaita, įmonių socialinė atsakomybė, finansinė analizė. Institucijos adresas: Saulėtekio al. 22, LT-10225, Vilnius.

Dr. Diana Bachtijeva: PhD of social sciences, assistant. Vilnius University Business School. Scientific interests: corporate social responsibility. Address of institution: Sauletekio av. 22, LT-10225, Vilnius.