Buhalterinės apskaitos teorija ir

praktika ISSN 2538-8762 eISSN 1822-8682

2019, Nr. 19, DOI: https://doi.org/10.15388/batp.2019.3

Bankroto

prognozavimo modeliai Europos bankų sektoriui

Ramunė

Budrionytė

Vilniaus universitetas, Lietuva

ramune.budrionyte@evaf.vu.lt

ORCID ID: https://orcid.org/0000-0002-6889-5598

Anotacija.

Prieš dešimtmetį vykusi Pasaulinė finansų krizė skaudžiai paveikė

pasaulio verslą bei visuomenę ir sukėlė nepasitikėjimą vykdoma bankų

sektoriaus stebėsena ir kontrole. Šis nepasitikėjimas paskatino priežiūros

institucijas sustiprinti bankų bankrotų prevencines priemones, kurios vis

tobulinamos siekiant išvengti ar sušvelninti naujos krizės neigiamus

padarinius. Viena iš tokių prevencinių priemonių –

patikimų banko bankroto prognozavimo modelių kūrimas ir nuolatinis taikymas

vertinant ir prognozuojant bankų veiklą. Tyrimo tikslas – ištyrus bankų

veiklą apibūdinančius finansinius rodiklius pateikti Europoje veikiantiems

bankams lengvai pritaikomą bankų bankroto prognozavimo modelį. Darbe taikyti

teoriniai mokslinės literatūros lyginamosios analizės, kritinio vertinimo,

sisteminimo, apibendrinimo metodai. Empiriniam tyrimui naudoti bankų

finansinių ataskaitų analizė, ekspertinio vertinimo metodas, duomenų

rinkimas ir sisteminimas, duomenų modifikavimas, modeliavimas, dvinarė

logistinė regresija, koreliacija, grafinis duomenų atvaizdavimas, ROC

kreivė. Atrinkus 24 kintamuosius rodiklius sukurti penki dvinarės logistinės

regresijos bankroto prognozavimo modeliai. Modelių tikslumas buvo vertinamas

pagal sugeneruotų II rūšies klaidų kiekį, prognozuojant bankų žlugimą likus

vieniems ir dvejiems metams iki žlugimo įvykio, ir ROC kreivės pagrindu.

Įvertinus modelių prognozavimo kokybę nustatyta, kad modelis Z5-

tinkamiausias Europos bankų bankrotui prognozuoti ir 78,57% tikslumu

identifikuoja žlungančius Europos bankus likus vieniems metams iki

žlugimo.

Reikšminiai žodžiai: bankų bankroto

prognozavimo modeliai, Europos bankai, finansiniai rodikliai.

JEL

klasifikacija: F 37, G2, G3

Bankruptcy Prediction Models for the Banking Sector of

Europe

Ramunė

Budrionytė

Vilniaus universitetas, Lietuva

ramune.budrionyte@evaf.vu.lt

ORCID ID: https://orcid.org/0000-0002-6889-5598

Annotation.

The global financial crisis has hit the global

business and society hard and has caused a mistrust in the monitoring and

control of the banking sector a decade ago. The distrust encouraged

supervisory authorities to reinforce the bankruptcy preventive measures,

that are being developed to prevent or mitigate the negative effects of the

new crisis. The development and permanent application of reliable bankruptcy

prediction models are the part of such preventive measures. The aim of the

study was to create a universal straightforward bankruptcy prediction model

for the European banking sector, based on the analysis of financial ratios.

The study examines the scholarly literature and

deploys the theoretical methods of comparative analysis, critical

evaluation, systematisation, generalisation. The empirical research involves

expert assessment method, analysis of financial

statements, data collection, structuring and modification, modelling: binary

logistic regression, correlation, graphical representation of data, ROC

curve. Research and results: based on selected 24

variables (ratios), five binary logistic regression models were created. The

accuracy was tested on the ROC curve, together with the comparison of II

type errors, which were made while predicting bank’s failure 1 year and 2

years before the distress. Main findings were: when models where validated

and their II type errors were compared, the conclusion was made that model

Z5 is the most suitable for predicting bankruptcy for the European banking

sector. The accuracy to identify failing banks 1 year before the distress

was 78.57%.

Keywords: bankruptcy

forecasting models for banks, European banks, financial ratios

JEL: F 37, G2, G3

Copyright ©

2019 Goda Kazakevičiūtė, Ramunė Budrionytė. Published by

Vilnius University

Press

This is an Open Access article

distributed under the terms of the Creative Commons

Attribution Licence, which permits unrestricted use, distribution, and

reproduction in any medium, provided the original author and source are

credited.

Pateikta / Submitted

2019-04-01

Įvadas

Pasaulinė finansų krizė,

neigiamai paveikusi daugelio valstybių ekonomikas, išryškino bankų

sektoriaus svarbą ir poveikį šalių ekonominiam stabilumui, sukėlė

nepasitikėjimą vykdoma bankų sektoriaus stebėsena, kontrole bei prevencinių

priemonių veikimu. Bankų sukurtos sofistikuotos finansinės priemonės ir

padidėjęs rizikos „apetitas“, pasireiškęs didžiuliu būsto paskolų

gyventojams augimu, paveikti suprastėjusia portfelio kredito kokybe ir

nekilnojamo turto „burbulo sprogimu“, privertė JAV bankus registruoti

milijardinius nuostolius (Mockaitienė, Žmiejauskaitė, 2010). Vien Europos

Sąjungoje nuo 2008 m. spalio iki 2012 m. gruodžio buvo skirta daugiau nei

590 milijardų eurų mokesčių mokėtojų pinigų bankų kapitalo injekcijoms,

siekiant apsaugoti juos nuo žlugimo ir sustabdyti ekonominę suirutę (Europos

Centrinis Bankas, 2018). Adekvatus nepasitikėjimas ir siekis tobulinti bankų

priežiūros procesus paskatino priežiūros institucijas inicijuoti reformas ir

sustiprinti bankų bankrotų prevencines priemones. Ir nors 2012 - 2018 m. ECB

identifikavo tik penkis bankus, priskirtinus prie žlungančių (failing or

likely to fail) kategorijos, skausminga pastarosios krizės patirtis

neleidžia atsipalaiduoti: siekiama sukurti tokias prevencines priemones,

kurios padėtų išvengti ar bent sumažinti būsimų krizių neigiamus padarinius.

Viena iš tokių prevencinių priemonių – patikimų banko bankroto modelių

sukūrimas ir nuolatinis jų taikymas vertinant ir prognozuojant šių

institucijų veiklą.

Darbo tikslas – ištyrus bankų veiklą

apibūdinančius finansinius rodiklius pateikti Europoje veikiantiems bankams

lengvai pritaikomą bankų bankroto prognozavimo modelį.

Tikslui

pasiekti iškelti darbo uždaviniai:

- identifikuoti rodiklius, geriausiai atskiriančius sėkmingai

veikiančius bankus nuo žlungančių bankų;

- sukurti bankroto prognozavimo modelį Europos bankams;

- įvertinti bankroto prognozavimo modelio tinkamumą Europos bankų

sektoriui ir jo patikimumą.

Darbo objektas – bankų bankroto prognozavimo modeliai.

Darbe taikyti teoriniai mokslinės literatūros lyginamosios analizės,

kritinio vertinimo, sisteminimo, apibendrinimo metodai. Empiriniam tyrimui

naudoti bankų finansinių ataskaitų analizė, ekspertinio vertinimo metodas,

duomenų rinkimas ir sisteminimas, duomenų modifikavimas, modeliavimas,

dvinarė logistinė regresija, koreliacija, grafinis duomenų atvaizdavimas,

ROC kreivė.

1. Bankų bankroto prognozavimo modelių

tyrimų rezultatų analizė

Įmonių bankrotas nėra atsitiktinis ar

savaiminis rezultatas - jį sukelia tam tikri veiksniai, padidinantys

bankrotą lemiančias rizikas: kredito, likvidumo (trumpalaikio mokumo),

kapitalo, operacinę, rinkos ir kitas (Gudelytė, Valužis, 2012). Nors visos

rizikos yra svarbios ir susijusios, visgi kredito rizika išlieka svarbiausia

ir reikšmingiausia banko veikloje: prieš krizę bankai prisiėmė daugiau

rizikos siekdami didesnės grąžos ekonomikos pakilimo metu ir neužtikrino

kredito rizikos prevencijos. Toks neapdairus bankų valdymas sukėlė

milžiniškus neigiamus padarinius pasaulio ekonomikai, todėl Bazelio bankų

priežiūros komitetas (BBPK) parengė bankų kapitalo reikalavimų reformą, kuri

įgyvendinama pasauliniu mastu. Reformos pagrindinė paskirtis – didinti

finansinių įstaigų atsparumą galimiems nuostoliams ir tokiu būdu apsaugoti

visuomenę bei šalių ekonomikas nuo galimų bankų bankrotų padarinių (Lietuvos

bankas, 2015). Šiuo metu ES veikiantys bankai privalo tenkinti minimalų 8%

kapitalo ir 2,5 % papildomo kapitalo apsaugos rezervo reikalavimus - jeigu

bankas patirtų didesnius nuostolius, nei sukaupta papildomame kapitalo

apsaugos rezerve, gali būti pradėtas pertvarkymo arba bankroto procesas

(Lietuvos bankas, 2017). Visi ES sisteminės svarbos bankai turi turėti ir

specialų sisteminės svarbos įstaigų kapitalo rezervą galimiems nuostoliams

padengti: kuo finansinė įstaiga svarbesnė, tuo didesnis kapitalo rezervas.

Kai bankai suformuoja sisteminės svarbos įstaigų kapitalo rezervus, tuomet

gali patirti nuostolius, didesnius negu 2,5% bendros pagal riziką įvertintų

pozicijų sumos vertės - papildomas kapitalo rezervas absorbuos dalį

nuostolių ir taip sumažins kredito riziką, kuri yra viena pagrindinių bankų

bankrotų ir krizių priežasčių (Lietuvos bankas, 2015; Valvonis, 2004). ES

šalyse bankų priežiūros institucijos savo nuožiūra gali nustatyti

anticiklinio kapitalo rezervo dydį konkrečiai finansų institucijai ar grupei

ir tokiu būdu sumažinti netvaraus augimo riziką, kuri gali neigiamai

paveikti bankų sektorių ir ekonomiką dėl atsiradusio kreditavimo bumo ar

suteikti papildomą kapitalo rezervą ekonomikos nuosmukio metu. Be kapitalo

rezervų reikalavimų, bankai turi atitikti likvidumo ir didelių pozicijų

reikalavimus, taip pat turi išlaikyti sverto rodiklį, ne mažesnį negu 3%, o

tarptautinių sistemiškai svarbių bankų sverto dydis yra padidintas dar puse

procentų nuo jiems priskirtų G-SIBs rezervo dydžio (Bazelio Komitetas, b.

m.). Vis dėlto šie reikalavimai yra tik kriterijai, kuriuos bankas turi

atitikti siekdamas išlaikyti licenciją ir vykdyti privalomąją prevenciją.

Tačiau bankų priežiūros institucijos, kreditoriai, klientai bei verslas

nelaukia, kol bankas pažeis nustatytus reikalavimus: suinteresuoti asmenys

siekia sukurti tam tikras įspėjamąsias sistemas - bankroto prognozavimo

modelius, kad galėtų iš anksto identifikuoti blogėjančią finansinių

institucijų būklę ir tokiu būdu gautų papildomo laiko įvykdyti prevencines

priemones ar bent sumažinti galimą žalą ir nuostolius šalies ekonomikai.

Bankroto prognozavimo modeliai įprastai kuriami įvairiose ūkio šakose

veikiančių įmonių rizikai įvertinti, vis dėlto dažnai jie nėra tinkami

finansinių institucijų - bankų bankroto rizikos identifikavimui dėl

specifinės jų veiklos ir finansinių rodiklių. XX a. 9-ame dešimtmetyje JAV

bankų priežiūros institucija paskelbė penkių dalių bankų reitingavimo

sistemą CAMEL, kurią sudarė kapitalo pakankamumo, turto kokybės, vadovų

kompetencijos, pajamingumo ir likvidumo rodikliai. Būtent tinkamas banko

kapitalo įvertinimas yra vienas svarbiausių CAMEL reitinge, nes tik

pakankamas kapitalo dydis gali absorbuoti nuostolius ir apsaugoti

neapdraustus indėlininkus ir kreditorius nuo praradimų (Huang ir kt, 2012).

Siekiant modelį labiau orientuoti į bendrą riziką, vėliau buvo įtrauktas dar

vienas rodiklis – jautrumas rinkos rizikai, todėl dabar modelis įvardijamas

kaip CAMELS reitingavimo sistema, kurios kiekviena dalis sudaryta iš

atitinkamų kintamųjų, o jų bendras įvertinimas sugeneruoja atitinkamos

grupės reitingą nuo 1 (labai gerai) iki 5 (labai blogai) (Sahajwala, Van Den

Bergh, 2000). Sistema suteikia galimybę reitinguoti bankus nuo blogiausio

iki geriausio ir identifikuoti sėkmingus bei prastai veikiančius. Bankų

bankroto teorinius prognozavimo modelius, į kuriuos įtraukiama kokybinė ir

kiekybinė informacija, taip pat vysto tarptautinės reitingavimo agentūros

(Moody‘s, Fitch, Standard and Poor‘s), o nuo 2007 metų Bazelio komitetas

skatina ir pačius bankus kurti reitingavo sistemas, kurios atspindėtų

finansinių institucijų bankroto tikimybę.

Be priežiūros ar pačių

finansinių institucijų bei reitingavimo įmonių, bankų bankroto modeliais

domisi, analizuoja bei kuria pavieniai mokslininkai ar jų grupės. Sinkey

buvo pirmasis, kuris sukūrė diskriminantinės analizės modelį, sudarytą iš

dviejų finansinių rodiklių: veiklos išlaidų ir veiklos pajamų santykio bei

investicijų ir turto santykio, pritaikytą komercinių bankų bankroto

tikimybei apskaičiuoti. Vėliau E. Kaciak (1997), taikydamas daugiamatės

diskriminantinės analizės metodą, iš 85 rodiklių atrinko 8 finansinius

santykinius rodiklius, geriausiai identifikuojančius bankus, kuriems kilusi

bankroto rizika, ir bankus, kuriems bankrotas negresia (Marcišauskienė ir

Mekaitė, 2015).

Kolari, Glennon, Shin ir Caputo (1999) pateikė

logistinės regresijos ir charakteristikų atpažinimo modelius, kurie buvo

sukurti išanalizavus 18 didžiausių 1989 – 1992 m. laikotarpiu bankrutavusių

JAV bankų ir virš 1000 nebankrutavusių bankų, o modelių sugeneruoti

rezultatai buvo pritaikyti keturiasdešimt dviem į modelio mokinimosi procesą

neįtrauktiems bankams. Logistinės regresijos modelis galėjo 96 % tikslumu

identifikuoti bankroto riziką prieš vienus metus ir 95 % tikslumu likus dvejiems metams iki bankroto.

Pastebėta, kad II rūšies klaidų (identifikuoti veikiančius bankus kaip

bankrutuojančius) buvo sąlyginai daugiau nei I rūšies klaidų (identifikuoti

bankrutuojančius bankus kaip veikiančius bankus). Dirbtinio intelekto

(charakteristikų atpažinimo) modelio tikslumas, pritaikius jį tiems patiems

42 bankams buvo 100%, vis dėlto autoriams pradėjus manipuliuoti testavimo

imtimi, modelio tikslumas sumažėjo. Taip pat buvo pastebėta, kad dirbtinio

intelekto modelio tikslumas laiko atžvilgiu išliko gana stabilus, kai

logistinės regresijos modelio tikslumas mažėjo. Autorių teigimu,

atsižvelgiant į bankų priežiūros institucijos poreikius, charakteristikų

atpažinimo modelio atnaujinimui reikėtų mažesnių išlaidų (Kolari, Glennon,

Shin ir Caputo, 2002).

Konstandina (2006) analizavo Rusijos bankų

sektorių, siekdama sukurti bankų bankroto prognozavimo modelį. Tyrime buvo

naudota ne tik mikro-lygio informacija, t.y. banko veiklą apibūdinantys

rodikliai, bet ir makro-lygio duomenys (BVP, vartotojų kainų indeksas,

valiutos konvertavimo kursas) siekiant prognozuoti bankų bankrotą. Sukurti

du modeliai, kurie turėjo skirtingus tikslus: daugiakriterinis logistinės

regresijos modelis turėjo apskaičiuoti banko bankroto tikimybę ir

identifikuoti pagrindinius kintamuosius, darančius įtaką banko nesėkmei,

proporcionalus streso modelis turėjo identifikuoti, kurie kintamieji daro

didžiausią įtaką sėkmingai veikiančių bankų atvejais. Atlikus tyrimą

paaiškėjo, kad banką nusakantys kintamieji (mikro-faktoriai) yra reikšmingi

norint paaiškinti banko sėkmės ir nesėkmės atvejus, kai makroekonomikos

kintamieji nebuvo tokie svarbūs. Išskirti šie pagrindiniai faktoriai,

lemiantys banko sėkmę ar nesėkmę: banko efektyvumas (kiekybinis tinkamos

banko valdybos įvertis), neveiksnių paskolų dydis (turto kokybė), valstybės

(Rusijos) vertybinių popierių dalis, banko likvidumas (Konstandina,

2006).

Nur Ozkan-Gunay ir Ozkan (2007) analizavo Turkijos bankų

bankrotus ir pateikė netiesinį dirbtinio neuronų tinklų modelį. Tyrime

analizuoti 59 Turkijoje įsteigti bankai (23 bankrutavę ir 36 toliau

veikiantys) 1989-2000 metų laikotarpyje. Modeliui buvo įdiegtas mokymosi

algoritmas, kuris naudodamas 20 finansinių santykinių rodiklių,

reprezentuojančių banko kapitalo pakankamumą, turto kokybę, pajamingumą ir

likvidumą, turėjo sugeneruoti tiksliausią bankų bankroto prognozavimo

modelį. Galiausiai, apmokius modelį, su 10% paklaida, netiesinis dirbtinio

neuronų tinklų modelis 76% tikslumu identifikavo bankrutavusius bankus ir

90% tikslumu identifikavo toliau veikusius bankus. Autorių teigimu dirbtinio

neuronų tinklų modelis galėtų būti naudojamas bankų priežiūros institucijų

kaip alternatyvi išankstinė įspėjamųjų signalų priemonė, tačiau pabrėžia,

kad modelis gali sėkmingai prognozuoti tik atitinkamo regiono bankų bankroto

tikimybę - kitoms šalims modelis iš naujo turi būti apmokomas (Nur

Ozkan-Gunay, Ozkan, 2007).

1998-2006 metais bankrutavo maždaug

trečdalis virtualių bankų, todėl Dandapani ir Lawrence (2008) atliko tyrimą,

kurio tikslas – išanalizuoti virtualių bankų bankrotus, lyginant

bankrutavusius ir nebankrutavusius virtualius bankus su įprastais

(fiziniais) bankrutavusiais bankais. Autoriai naudojo Probit regresiją,

siekdami palyginti bankrutavusius virtualius bankus ir veikiančius

virtualius bankus, bankrutavusius virtualius bankus ir bankrutavusius

fizinius bankus. Tyrimo išvadose nurodoma, kad didžiausią įtaką virtualių

bankų bankrotui turėjo itin didelės nepalūkanų išlaidos, o fiziniams bankams

– prasta suteiktų paskolų kokybė (Dandapani, Lawrence, 2008).

Mavri

(2013) atlikto tyrimo tikslas buvo sukurti Bankų reitingavimo indekso (BRI)

modelį, kuris sureitinguotų Graikijos bankus pagal jų efektyvumą. Modelio

sugeneruota skaitinė išraiška leido identifikuoti banko poziciją tirtoje

imtyje. Tyrimo imtį sudarė 16 Graikijos bankų, o indekso kiekybinius

kintamuosius sudarė bankų finansinę padėtį nusakantys rodikliai bei

informacija apie banko infrastruktūrą ir šalies ekonominę aplinką. Mavri

teigimu, pagrindiniai indekso privalumai – dinamiškumas (naudojama tik

naujausia informacija, kuriai pakitus keičiasi ir sugeneruojama indekso

reikšmė) ir paprastumas (beveik visą informaciją galima gauti iš banko

finansinių ataskaitų). Modelį sudarė 21 kintamasis, o pagal sugeneruotas BRI

reikšmes, bankai buvo suskirstyti į 5 kategorijas (A grupei priklausė

efektyviausias bankas, o E grupei – mažiausiai efektyvūs bankai) (Mavri,

2013). Po septynerių metų straipsnio autorėms analizuojant 16 tirtų

Graikijos bankų veiklą nustatyta, kad 5 bankams buvo atimta licencija ir

jiems paskelbtos likvidavimo procedūros - 3 iš jų turėjo mažiausias BRI

reikšmes, todėl galima teigti, kad modelis sugebėjo išskirti prasčiausiai

veikiančius bankus. Kita vertus, vienas iš bankų (ATE) turėjo aukščiausią

balą C grupėje, tačiau 2012 m. buvo pradėtas banko likvidavimo procesas.

Netikslų banko reitingavimą galėjo lemti įvairios aplinkybės: tuometinė

Graikijos krizė, likvidumo rizikos nesuvaldymas, tam tikrų rodiklių

neįtraukimas į modelį, taigi galima teigti, kad modelis sugebėjo

sureitinguoti bankus efektyvumo mažėjimo tvarka su tam tikromis išimtimis.

Kita vertus, šis modelis buvo pritaikytas tik Graikijos bankų sektoriui,

todėl negalima teigti, kad modelis galėtų būti tinkamas kitose šalyse

veikiantiems bankams.

Huang, Chang ir Liu (2012) pritaikė logistinės

regresijos modelį 858 pasaulio bankams, įskaitant ir motinines įmones, pagal

2005 – 2008 metų duomenis. Tyrimo metu buvo analizuojami penki finansiniai

rodikliai ir jų reikšmingumas banko bankroto atveju. Autorių teigimu

tiksliausiai banko bankroto riziką identifikavo kapitalo ir turto santykio

rodiklis bei palūkanų pajamų ir sąnaudų skirtumo santykis su grynosiomis

pajamomis, kai ROA, ROE ir ilgalaikio turto ir ilgalaikių įsipareigojimų

santykiniai rodikliai neturėjo reikšmingos įtakos bankų bankrotui (Huang ir

kt., 2012).

Betz, Oprică, Peltonen ir Sarlin (2013) paskelbė apie

sukurtą išankstinę įspėjamųjų signalų priemonę Europos bankams. Į tyrimą

buvo įtraukti ne tik bankai, kurie bankrutavo, tačiau ir gavę valstybės

paramą ar prijungti prie kitų bankų dėl patiriamų finansinių sunkumų.

Modelio kintamuosius sudarė finansiniais santykiniai rodikliai pagal CAMELS

sistemą ir rodikliai, makro lygiu charakterizuojantys šalies bankų sektorių

ir pačią šalį. Nustatyta, kad šalį charakterizuojantys rodikliai geriau

prognozuoja galimą bankų bankrotą (24% naudingumas), negu vien banką

charakterizuojantys santykiniai finansiniai rodikliai (16% naudingumas).

Taip pat pastebėta, kad įtraukus banką ir šalį charakterizuojančius

rodiklius prognozavimo naudingumas padidėjo iki 36 %, o analizuojant banko,

šalies bankų sektoriaus ir pačios šalies rodiklius naudingumas siekia 37 %,

todėl šalies bankų sektoriaus duomenys suteikia nedidelę pridedamąją vertę

bankų bankroto prognozavimui (Betz ir kt., 2013). Šis darbas pateikė naują

požiūrį į žlugusių bankų apibrėžimą, be to parodė šalies charakteristiką

nusakančių rodiklių įtraukimo būtinybę, todėl gali būti gaire tolimesniems

tyrimams ir bankroto modelio kūrimui.

Özel (2013) atliko tyrimą su

septyniasdešimt Turkijos bankų, veikusių nuo 2000 iki 2008 metų. Autorius

atrinko 37 finansinius rodiklius, kurie tarpusavyje nekoreliavo, tačiau

manomai buvo susiję su bankų bankrotais. Pritaikius Cox‘o regresijos modelį,

nustatyta, kad didesnė nuosavo kapitalo grąža ir didesnis atidėjinių

santykis su grynosiomis pajamomis parodo mažesnę banko bankroto tikimybę.

Pritaikius streso situacijos modelį, nustatyta, kad bankai, kurių pelningumo

rodikliai buvo didesni ir valstybės vertybinių popierių dalis turto

atžvilgiu buvo didesnis, turėjo mažesnę tikimybę bankrutuoti. Pritaikius

logistinę regresiją identifikuota, kad bankai, kurių palūkanų ir kitos

veiklos išlaidos yra mažesnės už sugeneruojamas palūkanų ir kitas veiklos

pajamas, užsienio valiutos investavimo grąža ir konsoliduotas banko grupės

turtas yra didesnis, o suteiktų paskolų dalis turto atžvilgiu yra mažesnė

turi mažesnę bankroto tikimybę. Autorių teigimu Cox‘o regresijos modelis

geriau suklasifikavo bankus į bankrutuojančius ir nebankrutuojančius negu

streso modelis ir logistinė regresija, o mažos įplaukos, likvidumas ir

rizikingų paskolų portfelio dydis turėjo reikšmingą svorį vertinant banko

bankroto tikimybę (Özel, 2013).

Mekaitė ir Marcišauskienė (2015),

pritaikydamos E. Kaciak daugiamatės diskriminantinės analizės modelį,

išanalizavo panašaus dydžio 50 JAV komercinių bankų (25 bankrutavusių ir 25

nebankrutavusių) remiantis 2008 – 2011 metų duomenimis. Pagal sugeneruotas Z

reikšmes buvo nustatyta, kad modelis 100% tikslumu

identifikavo bankrutavusius bankus likus 1 metams iki bankroto ir 84% tikslumu likus dvejiems metams iki bankroto. Modelis

taip pat 100% tikslumu identifikavo nebankrutavusius bankus analizuojamu

laikotarpiu. Autorių teigimu didžiausią įtaką Z reikšmės sumažėjimui

(bankroto rizikos signalo atsiradimui) turėjo nuostoliai, blogų paskolų

padidėjimas ir kapitalo pakankamumo sumažėjimas, o 2 modelio rodikliai

(vertybinių popierių ir uždirbančio pajamas turto santykis bei nebankinių

operacijų ir vidutinio turto santykis), neturėjo reikšmingos įtakos Z

reikšmės pokyčiui nebankrutavusių bankų imčiai (Marcišauskienė ir Mekaitė,

2015).

Išanalizavus atliktų bankų bankroto modelių mokslinių tyrimų

duomenis galima teigti, kad dažniausiai modeliai kuriami tam tikrai šaliai.

Šalims, kuriose įvyko vos kelių bankų bankrotai, kurti bankų bankroto

prognozavimo modelius nėra prasminga dėl mažos bankrutavusių bankų

populiacijos ir būsimo modelio netikslumo. Kai Betz, Oprică, Peltonen ir

Sarlin (2013) pateikė pasiūlymą į žlugusių bankų apibrėžimą įtraukti bankus,

kuriems buvo suteikta valstybės parama, tyrimo populiacija buvo išplėsta,

vis dėlto norint sukurti tikslius bankų bankroto prognozavimo modelius,

reikia analizuoti kelių šalių ar regionų bankų žlugimo atvejus, kad modelio

mokymosi imtis būtų didesnė ir leistų atrasti pagrindinius faktorius,

išskiriančius veikiančius bankus nuo bankų, kuriems gresia žlugimas. Reikia

pažymėti, kad tyrimuose analizuoti įvairūs - tiek mikro, tiek makro –

kintamieji, vis dėlto universalaus pripažinto kintamųjų, kurie geriausiai

identifikuotų sėkmingai veikiančius ir žlugusius bankus, sąrašo nėra.

Daugumos autorių (Konstandina (2006), Dandapani ir Lawrence (2008), Özel

(2013), Mekaitė ir Marcišauskienė (2015)) teigimu banko turto kokybė ar

neveiksnių paskolų dydis yra svarbus rodiklis analizuojant bankų bankrotą.

Tačiau nuomonės dėl makroekonominių rodiklių naudos bankų bankroto modelyje

yra skirtingos.

Didelis susidomėjimas bankų bankrotų prevencija ir

bankų bankroto modeliais padeda sukurti vis tobulesnius ir tikslesnius bankų

bankroto riziką identifikuojančius modelius. Visgi sukurti bankų bankroto

prognozavimo modeliai nesugeba iš anksto identifikuoti visų bankų bankrotų,

nes sukurti tik tam tikro regiono (šalies) bankų sektoriui analizuoti,

paprastai reikalauja didelių resursų ar nesuteikia pakankamai laiko įvykdyti

prevencinių priemonių. Todėl universalaus, lengvai interpretuojamo ir

pritaikomo bankų bankroto prognozavimo modelio sukūrimas, kuris aukštu

patikimumo laipsniu leistų kuo anksčiau identifikuoti bankų veiklos

sustabdymo riziką, vis dar yra siekiamybė.

2.

Bankų bankroto prognozavimo modelio kūrimo ir vertinimo

metodika

Atlikta mokslinės literatūros analizė leido teigti, kad kol

kas nesukurtas universalus bankų bankroto prognozavimo modelis, kuris: 1)

būtų pritaikomas įvairiose šalyse veikiantiems bankams, 2) turėtų aukštą

patikimumo lygį, 3) suteiktų pakankamai laiko įgyvendinti banko bankroto

prevenciją, 4) būtų lengvai naudojamas (pritaikomas). Todėl straipsnio

autorės iškėlė tyrimo tikslą – išanalizuoti Europoje veikiančius ir

žlugusius bankus bei sukurti patikimą ir lengvai pritaikomą bankroto

prognozavimo modelį Europos bankų sektoriui.

Tyrimui veikiantys ir

bankrutavę bankai buvo atrinkti patogiosios atrankos būdu. Veikiančių ir

bankrutavusių Europos bankų sąrašas buvo gautas iš SNL duomenų bazės ir jį

sudarė 2709 įmonės. Siekiant išgryninti tik Europos (kontinento) šalis, buvo

eliminuoti bankai, veikiantys ar veikę Grenlandijoje, Armėnijoje,

Kirgizijoje, Monake, Tadžikistane, Turkmėnistane, Uzbekistane, Gruzijoje,

Azerbaidžane, Kazachstane, Rusijoje ir Turkijoje. Pritaikant Betz, Oprică,

Peltonen ir Sarlin (2013) metodologiją, prie žlugusių bankų buvo priskirti

ir bankai, kurie gavo specialią šalies paramą arba dėl patiriamų finansinių

sunkumų buvo prijungti prie kito banko – ši informacija gauta naudojantis

Europos Komisijos pateiktais duomenimis. Žlugusių bankų identifikavimas

atliktas rankiniu būdu, dabartinį bankų statusą tikrinant Orbis (Bureau van

Dijk Bank Focus) duomenų bazėje. Į žlugusių bankų sąrašą buvo įtraukti

bankai, kurių statusas buvo: „bankrutavo/bankrutuoja“, „likviduojamas“,

„uždarytas“, „nebeveikiantis“.

Tyrime naudoti kintamieji buvo

atrinkti išanalizavus atliktus mokslinius tyrimus bei atsižvelgiant į

ekspertų nuomones. Ekspertų vertinimo metodas parinktas siekiant sužinoti

specialistų ekspertines žinias ir patyrimą, analizuojant veikiančius ir

žlugusius bankus (Baležentis ir Žalimaitė, 2011). Kadangi šias ekspertines

žinias turi ribotas skaičius specialistų, ekspertai buvo atrinkti patogumo

principu, atsižvelgiant į jų užimamas pareigas ir darbo patirtį analizuojant

finansines institucijas. Ekspertų apklausa buvo įgyvendinta dvejomis

formomis: nestruktūrizuotu interviu arba atviru klausimu ekspertams (raštu).

Siekiant identifikuoti modeliui svarbius kintamuosius, buvo pasirinkti 4

bankų ekspertai, turintys daugiau nei 4 metų patirties reitinguojant

finansines institucijas, vykdant finansinių institucijų kredito analizę.

Ekspertų identifikuoti rodikliai buvo įtraukti į preliminarų banko ir makro

rodiklių sąrašą. Taip pat į preliminarų rodiklių sąrašą buvo įtraukti

rodikliai, kurie atliktuose moksliniuose tyrimuose leido atskirti

veikiančius ir bankrutavusius bankus ir buvo reikšmingi bankų bankroto

modeliuose arba panašūs į minėtus rodiklius, siekiant toliau analizuoti šių

rodiklių svarbą prognozuojant bankų žlugimą.

Analizuoti atrinktų

bankų 2008 – 2017 metų finansinių ataskaitų duomenys, finansinių ataskaitų

rodiklių reikšmės buvo gautos iš SNL duomenų bazės, makro rodikliai - iš

Pasaulio banko duomenų bazės. Analizuojant gautus duomenis, buvo pastebėta,

kad jie nėra pilni, todėl buvo atrinkti tik kokybiški duomenys, t.y. tam

tikri bankai, kuriems trūko didžiosios dalies rodiklių informacijos ir

rodikliai, kurių nepateikė didžioji žlugusių bankų dalis, buvo eliminuoti.

Tačiau siekiant išlaikyti kiek įmanoma didesnį žlugusių bankų sąrašą, dalis

žlugusių bankų nepateiktos informacijos buvo užpildyta atsižvelgiant į

bendrą trūkstamos informacijos kiekį, bendrą imties vidurkį, šalies

vidurkius, buvusių metų duomenis.

Bankų bankroto prognozavimo

modeliai buvo modeliuojami dvinarės logistinės regresijos pagrindu:

,

,

,

kai (1)

,

kai (1)

.

.

P(Y=1) –

tikimybė, kad Y yra 1, P(Y=0) – tikimybė, kad Y yra 0,

Z – tikimybių santykių logaritmas, C – konstanta,

b1, b2, b3 – koeficientai,

X1, X2, X3 – nepriklausomi

kintamieji (Čekanavičius ir Murauskas, 2014). Atskyrimo riba (angl. cut

off), kuri nusako nuo kurios P reikšmės Y yra lygus 1,

dažniausiai būna 0,5 ir tik vėliau modifikuojama, siekiant padidinti modelio

tikslumą, todėl ir šiame darbe atskyrimo ribos buvo keičiamos.

Dvinarė logistinė regresija buvo pasirinkta, nes 1) daroma prielaida,

kad ryšys tarp nepriklausomų kintamųjų (rodiklių) ir priklausomo kintamojo

(banko statuso) nėra tiesinys, ir 2) Y (priklausomo kintamojo)

įgyjamos reikšmės yra dvinarės (0 arba 1), tai reiškia, kad modelis,

atsižvelgdamas į pateiktus nepriklausomus kintamuosius, suklasifikuoja

bankus į žlugusius (Y=1) ir veikiančius (Y=0). Be to, modelio

sugeneruojamos dvinares reikšmės leidžia lengviau interpretuoti modelio

rezultatą (bankas žlugs arba toliau veiks), negu tiesinės regresijos

reikšmės, kurias dažniausiai suskirto į intervalus ir tik tada

interpretuoja.

Kaip teigė Bužinskienės ir Karalevičienės (2012), nėra

prasminga skaičiuoti daug santykinių rodiklių, svarbu skaičiuoti tokius

rodiklius, kurie praktiškai pritaikomi“ (46 p.), todėl iš atrinktų kintamųjų

buvo atrinkti tik statistiškai reikšmingi (reikšmingumo lygis lygus 5%)

kintamieji pagal kintamųjų įrašymo (angl. forward) ir išbraukymo

(angl. backward) metodus. Šie skaičiavimai buvo atlikti E-Views

programa. Siekiant, kad modelis nebūtų permokytas, tai yra, kad prognozavimo

patikimumo lygis būtų aukštas ne tik mokymo metu įtrauktiems duomenims, bet

ir dar neanalizuotiems bankams, buvo naudojamas kryžminio patikrinimo

metodas (angl. cross-validation). Tokiu būdu gaunamas n skaičius

modelių, kurių nepriklausomų kintamųjų vidurkiai yra panaudojami galutinio

modelio sukūrimui (Paulauskienė, 2013). Tačiau šiame tyrime dvinarės

logistinės regresijos modeliai buvo analizuoti atskirai, o galutinis modelis

su nepriklausomų kintamųjų koeficientų vidurkiais nebuvo kuriamas, nes

skirtingi dvinarės logistinės regresijos modeliai naudojo skirtingus

nepriklausomus kintamuosius (kai kurie kintamieji sutapo).

Siekiant

modelius palyginti, buvo analizuoti trys modelių charakteristiką nusakantys

kriterijai: McFadden R2, Akaike informacijos kriterijus ir

Schwarz kriterijus (Čekanavičius ir Murauskas, 2014). Modelio prognozavimo

tikslumas buvo vertinamas pagal modelio sugeneruotos reikšmės (0, kai

modelis prognozuoja, kad bankas sėkmingai veiks, ir 1, kai modelis

prognozuoja, kad bankas žlugs) ir banko realios situacijos kombinaciją, kaip

nurodyta 1 lentelėje.

1 lentelė. Modelio prognozių ir banko realios

situacijos kombinacijos

Prognozė\Reali situacija |

Veikiantis bankas (0) |

Žlugęs bankas (1) |

Veikiantis bankas (0) |

(0,0) |

(0,1) |

Žlugęs bankas (1) |

(1,0) |

(1,1) |

Šaltinis: sudaryta autorių.

I rūšies klaida

laikoma, kai modelis prognozuoja, kad bankas yra žlugęs ar žlungantis, nors

iš tiesų yra veikiantis (1,0), II rūšies klaida - kai modelis prognozuoja,

kad bankas yra veikiantis, nors iš tiesų yra žlugęs (0,1). Šios klaidos nėra

lygiavertės, nes II rūšies klaida yra pavojingesnė (neidentifikuojama reali

grėsmė), todėl modelio tikslumas buvo vertinamas pagal sugeneruotų II rūšies

klaidų kiekį.

Modelio tikslumas taip pat buvo analizuotas ROC kreivės

pagrindu. ROC kreivė grafiškai atvaizduoja modelio jautrumo ir specifiškumo

sąryšį. Modelio jautrumas yra apskaičiuojamas kaip teisingai atspėtų

žlugusių bankų santykis su teisingai atspėtų žlugusių bankų ir II rūšies

klaidų suma. Modelio specifiškumas yra apskaičiuojamas kaip teisingai

atspėtų veikiančių bankų santykis su teisingai atspėtų veikiančių bankų ir I

rūšies klaidų suma. Bankų bankroto modelių patikimumas taip pat buvo

vertinamas likus dvejiems metams iki žlugimo įvykio, atsižvelgiant į II

rūšies klaidų kiekį. Reikia paminėti, kad vertinant modelių patikimumą likus

2 metams iki žlugimo įvykio, buvo naudoti tik tų bankų duomenys, kurie

pateikė visą reikalingą informaciją, naudojamą bankų bankroto prognozavimo

modeliuose, todėl modelių patikimumas nebuvo iškraipytas modifikuotais

duomenimis.

3. Bankroto prognozavimo modelis

Europos bankams: tyrimo rezultatai

Atlikus kokybiškų duomenų

atrinkimą, iš preliminaraus žlugusių ir veikiančių banko sąrašo buvo

atrinkti 1356 bankai. Į tyrimą buvo įtraukti 1244 veikiantys bankai, kurių

daugiausiai rezidavo Jungtinėje Karalystėje (10,5%), Šveicarijoje (10,5%),

Italijoje (10,3%) ir Vokietijoje (10,1%). Kitų šalių bankai sudarė mažiau

nei po 4% į galutinį sąrašą įtrauktų veikiančių bankų visumos. Tyrime

buvo analizuoti 112 žlugusių Europos bankų, kurių daugiausia priskiriama

Italijai ir Ukrainai (po 12), Graikijai (11 žlugusių bankų) ir Airijai (9

žlugę bankai).

Tyrimo kintamieji (rodikliai) buvo atrinkti

atsižvelgus į ekspertinio vertinimo ir atliktų mokslinių tyrimų analizės

rezultatus. Ekspertai apklausos metu identifikavo 20 rodiklių, kaip

svarbiausių vertinant bankų bankroto riziką. Šie rodikliai buvo įtraukti į

preliminarių rodiklių sąrašą ir suskirstyti į 7 kategorijas: 1) kapitalo

pakankamumo, 2) pelningumo, 3) pelningumo ir banko valdymo įvertinimo, 4)

turto kokybės ir banko valdymo įvertinimo, 5) augimo, 6) likvidumo ir 7)

makro rodiklių. Vėliau atliktos rodiklių sąrašo modifikacijos. Pirmiausia

pastebėta, kad neveiksnių paskolų ir visų paskolų santykio rodiklio SNL

duomenų bazė nepateikė, todėl šis rodiklis buvo eliminuotas, kaip ir

rodikliai, kurių nepateikė didžioji dalis žlugusių bankų. Likusių rodiklių

(išskyrus makro rodiklius) duomenys buvo paimti iš SNL duomenų bazės.

Paskolų augimo rodiklio duomenys nebuvo kokybiški, todėl paskolų augimo ir

BVP augimo palyginimo rodiklis buvo pakeistas į turto augimo ir BVP augimo

palyginimo rodiklį. Galiausiai 10 ekspertų pateiktų rodiklių buvo

identifikuoti kaip tinkami ir įtraukti į galutinį rodiklių sąrašą.

Išanalizavus mokslinius tyrimus, buvo atrinkta 16 kintamųjų bei papildomi 4

rodikliai, panašūs į moksliniuose tyrimuose nagrinėtus ir pateikti SNL

duomenų bazėje, tačiau atlikus kokybiškų duomenų atrinkimą, rodikliai, kurių

nepateikė didžioji dalis žlugusių bankų, buvo eliminuoti. Todėl iš 20 tik 14

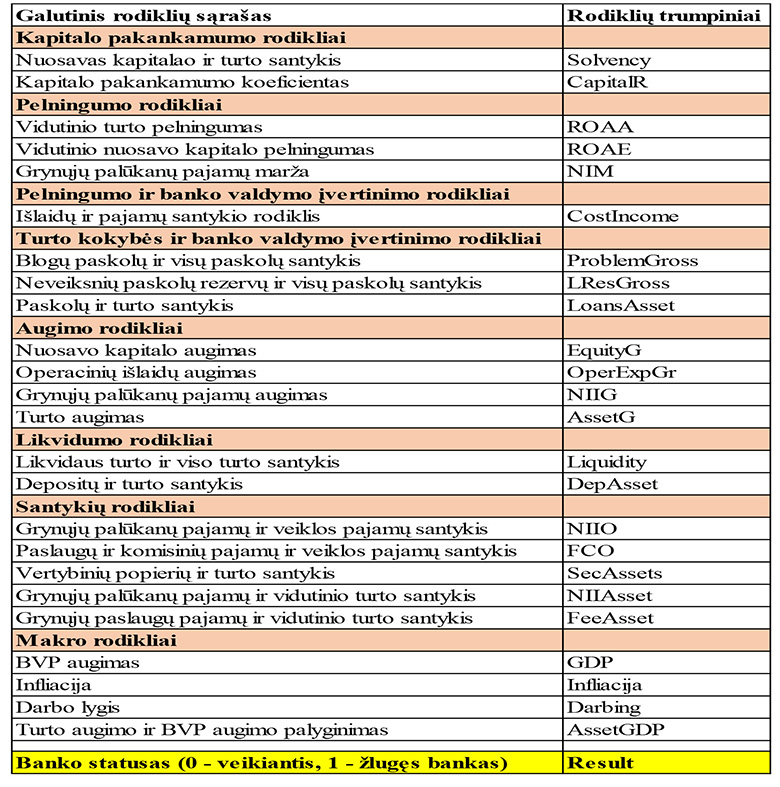

rodiklių buvo įtraukti į galutinį rodiklių sąrašą (žr. 1 pav.).

1 pav. Galutinis

rodiklių sąrašas ir rodiklių trumpiniai

Šaltinis: sudaryta

autorių.

Galutinį rodiklių sąrašą sudarė 24 kintamieji (rodikliai),

suskirstyti į 8 kategorijas, t.y. viena kategorija („Santykių rodikliai“)

daugiau nei ekspertų pateiktame rodiklių sąraše. Makro rodiklių kategorijai

priklauso 4 kintamieji rodikliai, iš kurių turto augimo ir BVP augimo

palyginimo kintamasis yra išvestinis: jo reikšmė yra 1, kai banko turtas

augo greičiau negu šalies BVP, ir atvirkščiai 0, kai banko turtas augo

lėčiau negu šalies BVP.

Bankų bankroto prognozavimo modelis buvo

kuriamas E-views programa. Pirmiausiai, buvo paimti visi duomenys ir sukurta

tiesinė regresija, siekiant patikrinti ar funkcija yra tiesinė. Buvo

pritaikytas Ramsey RESET testas ir gauta, kad t-statistikos p.value = 0.0000, t.y. funkcija nėra tiesinė. Naudojant visus

duomenis, buvo bandoma sukurti logistinę regresiją, tačiau nesėkmingai, nes

kažkuris (kažkurie) kintamieji puikiai atskiria veikiančius ir žlugusius

bankus, todėl programa negalėjo sugeneruoti modelio. Norint išsiaiškinti

šiuos kintamuosius, buvo analizuojama koreliacija tarp bankų statuso (1 =

žlugęs bankas, 0 = sėkmingai veikiantis bankas) ir parinktų kintamųjų.

Pastebėta, kad didžiausia banko statuso koreliacija yra su išlaidų ir pajamų

santykio rodikliu (koreliacija lygi 0,856) bei su grynųjų palūkanų pajamų

marža (koreliacija lygi -0,492). Kadangi su šiais kintamaisiais negalima

sukurti logistinės regresijos modelio, išlaidų ir pajamų santykio rodiklis

ir grynųjų palūkanų pajamų marža buvo išimti iš kintamųjų sąrašo, kuris buvo

naudotas logistinės regresijos kūrimui.

Iš kintamųjų sąrašo išėmus

išlaidų ir pajamų santykio rodiklį bei grynųjų palūkanų pajamų maržą,

programa leido sugeneruoti logistinę regresiją. Atlikus kintamųjų išbraukymo

metodą, buvo gauta logistinės regresijos išraiška (visų kintamųjų p.value

buvo mažesnės už reikšmingumo lygį):

Pagal pateiktą

Z1 modelį matyti, kad didėjantis neveiksnių paskolų ir visų

paskolų santykis bei vertybinių popierių ir turto santykis didiną banko

tikimybę žlugti, kai kitų kintamųjų rodiklių didėjimas didina sėkmingos

veiklos tikimybę. Jei banko veikla tampa nuostolinga, jo vidutinis nuosavo

kapitalo pelningumas bus neigiamas, t.y. padidės tikimybė, kad bankas žlugs.

Kita vertus, neveiksnių paskolų rezervų dydžio augimas mažina banko žlugimo

tikimybę. Turto augimo ir šalies BVP augimo palyginimo kintamąjį derėtų

interpretuoti: jeigu banko turto dydis auga greičiau nei šalies BVP,

tikimybė bankui žlugti mažėja, tačiau jeigu banko turto dydis auga lėčiau

nei šalies BVP, įtakos banko žlugimo prognozei nėra. Taip pat galima manyti,

kad didėjanti šalies infliacija mažina banko žlugimo tikimybę, o galima

defliacija ją padidintų, nors labai staigi ir didelė infliacija realybėje

turėtų neigiamai paveikti bankus dėl pablogėjusios paskolų turėtojų

finansinės padėties.

Taip pat buvo sugeneruotos 4 logistinės

regresijos lygtys pagal kryžminio patikrinimo metodą. Pirmiausia apmokymo

imtyje nebuvo įtraukti 1 bloko duomenys. Atlikus kintamųjų išbraukymo

metodą, buvo gauta ši logistinės regresijos išraiška (visų kintamųjų p.value

mažesnė už reikšmingumo lygį 0,05):

Lyginant šią

funkciją su Z1, infliacijos kintamąjį pakeitė depozitų ir turto

santykio rodiklis, kuris identifikuoja, kad didėjantis santykis mažina banko

žlugimo tikimybę. Banko depozitai yra laikomi gana stabiliu bankų

finansavimo šaltiniu, tačiau yra tam tikri skirtumai tarp klientų ir verslo

depozitų (klientų depozitai laikomi stabilesniais), kurių šis rodiklis

negali identifikuoti. Likusiųjų rodiklių koeficientų ženklai nepakito, todėl

interpretacija išliko tokia pati.

Vėliau apmokymo imtyje nebuvo

įtraukti 2 bloko duomenys ir pritaikius kintamųjų išbraukymo metodą buvo

gauta tokia logistinės regresijos išraiška (visų kintamųjų p.value buvo

mažesnė už reikšmingumo lygį 0,05):

Lyginant funkciją su

Z1 ir Z2, funkcijos kintamųjų

skaičius sumažėjo, bet atsirado naujas kintamasis – turto pelningumas, kurio

padidėjimas didina banko žlugimo tikimybę. Dėl padidėjusios banko

prisiimamos rizikos (paskolos suteikiamos nepatikimiems klientams),

rizikingesni klientai apmokestinami didesne marža, todėl pelnas

sugeneruojamas didesnis. Kita vertus, pelningai veikiančio banko vidutinio

nuosavo kapitalo pelningumas bus teigiamas (jei kapitalas yra teigiamas),

tačiau šio pelningumo rodiklio didėjimas mažina banko žlugimo tikimybę.

Galima sakyti, kad šie rodikliai vienas kitam iš dalies prieštarauja.

Vėliau apmokymo imtyje nebuvo įtraukti 3 bloko duomenys. Atlikus

kintamųjų išbraukymo metodą, buvo gauta logistinės regresijos išraiška (visų

kintamųjų p.value buvo mažesnės už reikšmingumo lygį 0,05):

Lyginant

funkciją su Z1, Z2 ir

Z3, atsirado naujas kintamasis – likvidumo

rodiklis, kurio didėjimas mažina banko žlugimo tikimybę. Likvidaus turto

didėjimas, gerina banko galimybes trumpuoju laikotarpiu padengti turimus

trumpalaikius įsipareigojimus, vadinasi, bankas geba geriau valdyti

likvidumo riziką.

Galiausiai apmokymo imtyje nebuvo įtraukti 4 bloko

duomenys. Atlikus kintamųjų išbraukymo metodą, buvo gauta logistinės

regresijos išraiška (visų kintamųjų p.value buvo mažesnė už reikšmingumo

lygį 0,05):

.

Lyginant šią

funkciją su buvusiomis funkcijomis, buvo atrinkti du nauji kintamieji:

operacinių išlaidų augimo rodiklis ir suteiktų paskolų ir viso turto

santykio rodiklis. Operacinių išlaidų augimas didina banko žlugimo tikimybę,

o tai galima paaiškinti dėl nesuvaldytų išlaidų ir neefektyvumo. Kita

vertus, didėjantis paskolų ir turto santykis didina banko sėkmingos veiklos

tikimybę ir tai galėtų būti laikoma vertybinių popierių ir turto santykio

alternatyviu rodikliu.

Modelių (Z funkcijų) charakteristikas

nusakantys kriterijai pateikti 2 lentelėje

2 lentelė. Z funkcijų

charakteristikos

Funkcijos charakteristikos pavadinimas |

Z1 |

Z2 |

Z3 |

Z4 |

Z4 |

McFadden R2 |

0,329540 |

0,290265 |

0,392620 |

0,347152 |

0,345521 |

Akaike informacijos kriterijus |

0,394048 |

0,420372 |

0,358084 |

0,389906 |

0,390836 |

Schwarz kriterijus |

0,424799 |

0,459111 |

0,387138 |

0,433487 |

0,434416 |

Šaltinis: sudaryta autorių.

Įvertinus modelių

prognozavimo patikimumą visai imčiai, kai P>0,5, P>0,2, P>0,1

nustatyta, kad visų modelių tikslumas, siekiant mažiausio skaičiaus II

rūšies klaidų, yra tuomet, kai P>0,1. Atlikus patikrinimą, kai P>0,05,

visais atvejais II rūšies klaidų nepadaugėjo, tačiau padaugėjo I rūšies

klaidų. Todėl galima teigti, kad tinkamiausia funkcijų P riba yra virš 0,1 –

šiuo atveju modeliai sugeneruoja mažiausiai II rūšies klaidų.

Visuose

logistinės regresijos modeliuose pasikartojo trys rodikliai: 1) vidutinio

nuosavo kapitalo pelningumo rodiklis, kurio didėjimas mažina banko žlugimo

tikimybę; 2) blogų paskolų ir visų paskolų santykio rodiklis, kurio

didėjimas didina banko žlugimo tikimybę; 3) BVP augimo rodiklis, kurio

didėjimas mažina banko žlugimo tikimybę. Keturiuose iš penkių modelių buvo

panaudoti vertybinių popierių ir turto santykio rodiklis (jo augimas didina

banko žlugimo tikimybę) ir turto ir BVP augimo palyginimo rodiklis (kai

turto augimas yra greitesnis nei BVP - mažėja banko žlugimo tikimybė).

Trijuose iš penkių modelių buvo panaudoti neveiksnių paskolų rezervų ir visų

paskolų santykis (didėjimas mažina banko žlugimo tikimybę) ir infliacija

(didėjant infliacijai mažėja banko žlugimo tikimybė). Kiti rodikliai buvo

naudoti viename ar dvejuose modeliuose, todėl jų statistiniam reikšmingumui

įtakos turėjo vykdytas kryžminio patikrinimo metodas.

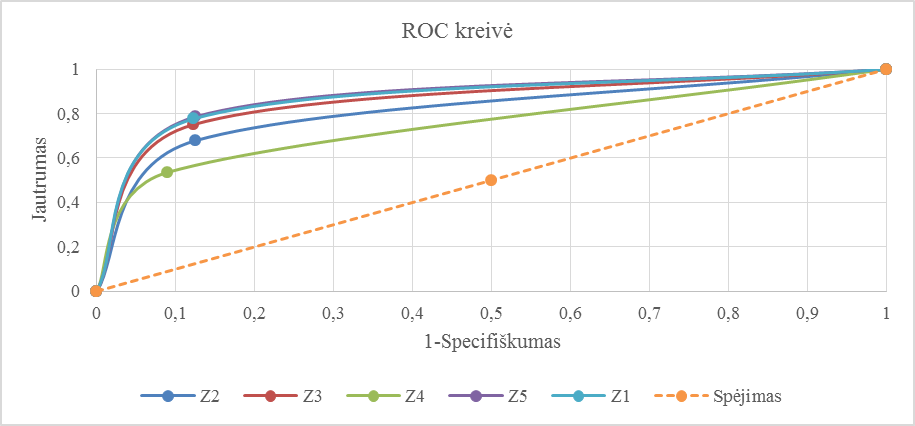

Sugeneravus 5

logistinės regresijos modelius, buvo siekiama grafiškai pavaizduoti modelių

tikslumą. Pagal 2 paveiksle pateiktas ROC kreives galima teigti, kad visų

funkcijų prognozavimo kokybė yra geresnė už atsitiktinį spėjimą.

2 pav.

ROC kreivės

Šaltinis: sudaryta autorių.

Iš 2 paveikslo

grafikų matyti, kad geriausia prognozavimo kokybe pasižymi Z5,

Z1 ir Z3 modeliai. Išanalizavus funkcijų

charakteristikas matyti, kad didžiausią McFadden R2 ir mažiausius

Akaike informacijos, Schwarz kriterijus sugeneravo Z3 funkcijos

modelis, kurio tikslumas likus vieniems metams iki banko žlugimo siekia 75%,

kai P>0,1. Tačiau atsižvelgiant į modelio apmokymo procesą ir modelio

tikslumą, padaryta išvada, kad pranašesnis yra Z5 modelis: likus

1 metams iki banko žlugimo jis 78,57% tikslumu identifikuoja žlungančius

bankus ir 87,46% tikslumu identifikuoja sėkmingai veikiančius bankus.

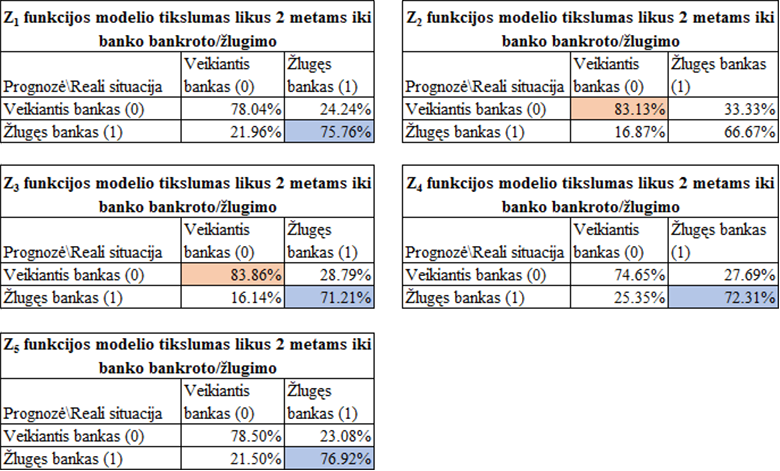

Įvertinus sugeneruotų modelių tikslumą likus vieniems metams iki

bankų žlugimo, buvo patikrinta modelių prognozavimo kokybė likus dvejiems

metams iki žlugimo. Modelių tikslumas buvo tikrintas tik su bankais, kurie

buvo pateikę rodiklius, naudojamus bankroto prognozavimo modeliuose.

Trūkstama informacija nebuvo modifikuota, siekiant išgryninti bankų bankroto

prognozavimo modelių tikrą prognozavimo kokybę analizuojamai imčiai.

Nustatyta, kad modelių Z1, Z3, Z4 ir

Z5 tikslumas, identifikuojant žlungančius bankus, likus dvejiems

metams iki žlugimo įvykio viršijo 70%. Didžiausiu tikslumu pasižymėjo

Z1 ir Z5 modeliai.

3 pav. Modelių

tikslumas du metai iki banko žlugimo įvykio

Šaltinis: sudaryta

autorių.

Modelių tikslumas (teisingai identifikuojant žlungančius

bankus) likus 2 metams iki banko žlugimo siekė atitinkamai 75,76% ir 76,92%,

kita vertus, modeliai atitinkamai 78,04% ir 78,50% tikslumu teisingai

identifikavo sėkmingai veikiančius bankus pagal dviejų metų senumo

finansinius rodiklius. Didžiausiu tikslumu identifikuojant sėkmingai

veikiančius bankus pasižymėjo Z2 ir Z3 modeliai

(83,13% ir 83,86%), o žlugusius bankus teisingai identifikavo atitinkamai

66,67% ir 71,21% tikslumu. Iš sugeneruotų dvinarės logistinės regresijos

modelių, Z5 modelio tikslumas yra didžiausias likus 1 metam

(78,75%) ir likus 2 metams (76,92%) iki banko

žlugimo.

Išvados

- Išanalizavus bankų bankroto modelių mokslinių tyrimų duomenis

nustatyta, kad dažniausiai modeliai kuriami tam tikrai šaliai. Tačiau

norint sukurti tikslius bankų bankroto prognozavimo modelius reikia

analizuoti kelių šalių ar regionų bankų žlugimo atvejus, idant modelio

mokymosi imtis būtų didesnė ir leistų atrasti pagrindinius faktorius,

išskiriančius veikiančius bankus nuo bankų, kuriems gresia žlugimas.

Didelis susidomėjimas bankų bankrotų prevencija padeda sukurti vis

tobulesnius ir tikslesnius bankų bankroto riziką identifikuojančius

modelius, visgi kol kas jie nesugeba iš anksto identifikuoti visų bankų

bankrotų, nes sukurti tik tam tikro regiono (šalies) bankų sektoriui

analizuoti, paprastai reikalauja didelių resursų ar (arba) nesuteikia

pakankamai laiko įvykdyti prevencinių priemonių.

- Pagal iš anksto numatytą bankroto prognozavimo modelio kūrimo

metodologiją, buvo sukurti 5 skirtingi bankų bankroto prognozavimo

modeliai, pagrįsti dvinare logistine regresija. Visuose penkiuose

logistinės regresijos modeliuose pasikartojo trys rodikliai: 1)

vidutinio nuosavo kapitalo pelningumo rodiklis, kurio didėjimas mažina

banko žlugimo tikimybę, 2) blogų paskolų ir visų paskolų santykio

rodiklis, kurio didėjimas didina banko žlugimo tikimybę, 3) BVP augimo

rodiklis, kurio didėjimas mažina banko žlugimo tikimybę. Modeliai apėmė

tiek mikro, tiek makro lygio rodiklius

- Išanalizavus 5 sugeneruotus bankroto prognozavimo modelius

nustatyta, kad dvinarės logistinės regresijos modelis Z5

78,57% tikslumu gali teisingai identifikuoti žlungančius bankus likus

metams iki žlugimo įvykio, o likus dvejiems metams – 76,92% tikslumu.

Modelį sudaro 8 kintamieji rodikliai: vidutinio nuosavo kapitalo

pelningumas, BVP augimo rodiklis, blogų paskolų ir visų paskolų

santykis, infliacija, likvidaus turto ir viso turto santykis, turto

augimo ir BVP augimo palyginimo rodiklis, operacinių išlaidų augimo

rodiklis bei paskolų ir turto santykio rodiklis. Iš jų blogų paskolų ir

visų paskolų santykio bei operacinių išlaidų augimo rodiklių didėjimas

didina banko žlugimo tikimybę.

- Siekiant anksčiau identifikuoti galimą banko žlugimo grėsmę, siūloma

sukurtą dvinarės logistinės regresijos Z5 modelį naudoti

analizuojant bankų metines finansines ataskaitas. Kadangi tyrime

analizuoti tik Europos kontinente veikiantys ar žlugę bankai, tolimesnės

tyrimų kryptys galėtų būti Z5 modelio pritaikymas kitų šalių

ar kontinentų bankų sektoriui, siekiant ištirti modelio universalumą ir

patikimumą kitomis sąlygomis.

Literatūra

Baležentis, A.; Žalimaitė,

M., 2011. Ekspertinių vertinimų taikymas inovacijų plėtros veiksnių

analizėje: Lietuvos inovatyvių įmonių vertinimas. Management theory and

studies for rural business and infrastructure development, Vol. 3 (27),

p. 23-31. Prieiga per: http://mts.asu.lt/mtsrbid/article/viewFile/269/298

[žiūrėta 2018 09 21]

Bazelio Komitetas (b. m.). Finalising Basel III:

in brief. Prieiga per: https://www.bis.org/bcbs/publ/d424_inbrief.pdf

[žiūrėta 2018 09 27]

Betz, F.; Oprică, S.;

Peltonen, T. A.; Sarlin, P., 2013. Predicting distress in European banks.

ECB working paper series, Nr. 1579. Prieiga per: https://www.ecb.europa.eu/pub/pdf/scpwps/ecbwp1597.pdf

[žiūrėta 2018 10 02]

Bužinskienė, R.;

Karalevičienė, J., 2012. Moderniųjų bankroto modelių tinkamumo įvertinimas

įmonių bankroto diagnozavimui. Vadyba- Journal of Management, Vol. 1

(20), p. 45–54. Prieiga per: http://etalpykla.lituanistikadb.lt/fedora/objects/LT-LDB-0001:J.04~2012~1367187261497/datastreams/DS.002.0.01.ARTIC/content

[žiūrėta 2018 10 02] https://doi.org/10.3846/btp.2006.24

Čekanavičius, V.; Murauskas, G., 2014. Taikomoji regresinė

analizė socialiniuose tyrimuose. Vilnius: Vilniaus universiteto leidykla.

Prieiga per: http://www.statistika.mif.vu.lt/wp-content/uploads/2014/04/regresine-analize.pdf

[žiūrėta 2018 10 10 02] https://doi.org/10.3846/791-s

Dandapani,

K.; Lawrence, E. R., 2008. Virtual bank failures: an investigation.

Managerial Finance, Vol. 34 (6), p. 399-412. https://doi.org/10.1108/03074350810872778

; https://doi.org/10.1108/03074350810872778

Europos

Centrinis bankas, 2018. What happens when a bank is failing or likely to

fail? Prieiga per: https://www.bankingsupervision.europa.eu/press/publications/newsletter/2018/html/ssm.nl180516_3.en.html

[žiūrėta 2018 09 15]

Gudelytė, L.; Valužis, M., 2012. Rizikos

valdymas banke: Žinynas. Vilnius: VšĮ Socialinių mokslų kolegija.

Prieiga per: http://www.esparama.lt/es_parama_pletra/failai/ESFproduktai/2012_Rizikos_valdymas_banke.pdf

[žiūrėta 2018 09 15] https://doi.org/10.20334/2018-008-s

Huang, D.T.; Chang, B.; Liu, Z.C., 2012. Bank failure

prediction models: for the developing and developed countries. Quality

& Quantity, Vol. 46 (2), p. 553–558. https://doi.org/10.1007/s11135-010-9386-9

; https://doi.org/10.1007/s11135-010-9386-9

Kolari,

J.; Glennon, D.; Shin, H.; Caputo, M., 2002. Predicting large US commercial

bank failures. Journal of Economics and Business, Vol. 54, p.

361–387. Prieiga per: https://ac.els-cdn.com/S0148619502000899/1-s2.0-S0148619502000899-main.pdf?_tid=842ff939-f723-4f42-8941-dc3f3cf6cd19&acdnat=1525897456_1c7c1573847c6c486f1f2d95b86048cd

[žiūrėta 2018 10 02] https://doi.org/10.1016/s0148-6195(02)00089-9

Konstandina,

N., 2006. Probability of Bank Failure: The Russian Case. Economics

Education and Research Consortium: Working Paper Series. Vol. 1. Prieiga

per: https://www.google.com/url?sa=t&rct=j&q=&esrc=s&source=web&cd=1&ved=2ahUKEwj5qbDN2s_fAhXjkYsKHS--BFUQFjAAegQICBAC&url=http%3A%2F%2Feercnetwork.com%2Fdefault%2Fdownload%2Fcreater%2Fworking_papers%2Ffile%2F0e03ed325992612292bb5f4c315c03a7a397fcad.pdf&usg=AOvVaw3o0BAH3IPDKF-FpFd2L_3z

[žiūrėta 2018 10 08]

Lietuvos bankas, 2017. Veiklos reikalavimai ir

normatyvai. Prieiga internetu: https://www.lb.lt/lt/veiklos-reikalavimai-ir-normatyvai-1

[žiūrėta 2018 10 01]

Marcišauskienė, J.; Mekaitė, A., 2015. JAV

komercinių bankų bankroto analizė. Studijos šiuolaikinėje visuomenėje:

Mokslo darbai, 2015 Vol. 6 (1), p. 236-246. Prieiga per: https://www.slk.lt/sites/default/files/studijos_siuolaikineje_visuomeneje_2015.pdf

[žiūrėta 2018 10 16] https://doi.org/10.15181/mtd.v0i3.1660

Mavri, M., 2013. Classifying Greek banks based on Bank Ranking

Index (BRI). Benchmarking: An International Journal, Vol. 20 (5), p.

607-624. https://doi.org/10.1108/BIJ-09-2011-0069

; https://doi.org/10.1108/bij-09-2011-0069

Mockaitienė,

S.; Žmiejauskaitė, K., 2010. Finansų rinkų krizės priežastys ir pasekmės

Pabaltijo šalių akcijų rinkai. Ekonomikos ir vadybos aktualijos,

2010, p. 178-188. Prieiga per: http://etalpykla.lituanistikadb.lt/fedora/get/LT-LDB-0001:J.04~2010~1367173570425/DS.002.0.01.ARTIC

[žiūrėta 2018 10 16]

Nur Ozkan-Gunay, E.; Ozkan, M., 2007. Prediction

of bank failures in emerging financial markets: an ANN approach. The

Journal of Risk Finance, Vol. 8 (5), p. 465-480. https://doi.org/10.1108/15265940710834753

; https://doi.org/10.1108/15265940710834753

Özel, G., 2013. Probabilistic prediction of bank failures with

financial ratios: An empirical study on Turkish banks. Pakistan Journal

of Statistics and Operation Research, 2013 Vol. 9 (4), p. 407–428. https://doi.org/10.18187/pjsor.v9i4.492

Paulauskienė, K., 2013. Duomenų tyrybos sistemų galimybių tyrimas

įvairių apimčių duomenims analizuoti: ataskaita. Prieiga per: http://old.mii.lt/files/vu_mii_sas_paulauskiene_2013_at.pdf

[žiūrėta 2018 10 02] https://doi.org/10.15388/im.2013.0.2052

Sahajwala,

R.; Van den Bergh, P., 2000. Supervisory Risk Assessment and Early Warning

Systems. Basel Committee on Banking Supervision Working Paper, Vol. 4.

Prieiga per: https://www.bis.org/publ/bcbs_wp4.pdf

[žiūrėta 2018 10 07]

Valvonis, V. , 2004. Kredito rizikos valdymas

banke. Pinigų studijos, Vol. 4, p. 57 – 82. Prieiga per: http://elibrary.lt/resursai/DB/LB/LB_pinigu_studijos/Pinigu_studijos_2004_04_04.pdf

[žiūrėta 2018 10

02]

_____________________________________________________________________

Goda Kazakevičiūtė yra Danske Bank A/S Lietuvos filialo

analitikė, socialinių mokslų magistrė. Mokslinių interesų kryptis – verslo

subjektų finansinė analizė.

Goda

Kazakevičiūtė is an analyst at Danske Bank A/S

Lithuania branch, Master of Social Science. Research interest – business financial analysis.

Ramunė Budrionytė yra Vilniaus universiteto Ekonomikos

ir verslo administravimo fakulteto Apskaitos ir audito katedros asistentė,

socialinių mokslų daktarė. Ji taip pat yra verslo apskaitos standartų

komiteto prie Lietuvos Respublikos Finansų ministerijos ekspertė. Moksliniai

interesai: tarptautinės ir nacionalinės finansinės apskaitos sistemų

vystymo, mokesčių apskaitos, finansinės įmonių analizės problemos

Ramunė Budrionytė is an Assistant Professor

in the Accounting and Auditing Department at Faculty of Economics and

Business Administration, Vilnius University. She is a member of the

Committee of Business Accounting Standards under the Ministry of Finance of

the Republic of Lithuania. Her teaching curriculum and research interest

involve International Accounting Standards, Financial Accounting, Financial

Analysis, Financial Reporting, Taxes.