Finansinės atskaitomybės dokumentų auditas: reikšmingumo nustatymo proceso analizė

Dr. Gerda Jurkonienė

Vilniaus

universitetas

Email: gerda.jurkoniene@evaf.vu.lt

ORCID: https://orcid.org/0000-0002-7374-8111

Justina

Stašaitytė

Vilniaus universitetas

Email:

stasaityte.justina@gmail.com

ORCID: https://orcid.org/0000-0001-7142-5434

Anotacija. Įmonių finansinės atskaitomybės dokumentų audito metu, auditoriai nustatydami procedūrų apimtį ir klaidų poveikį finansinių ataskaitų tikro ir teisingo vaizdo atvaizdavimui, vadovaujasi tam tikru nustatytu reikšmingumo lygiu. Tarptautiniuose audito standartuose yra paliktos plačios reikšmingumo nustatymo proceso interpretavimo galimybės, todėl dažnai kyla klausimas, kaip auditoriai nustato reikšmingumą. Tyrimo tikslas yra išanalizuoti reikšmingumo nustatymo procesą ir sukurti reikšmingumo nustatymo proceso modelį. Straipsnyje taikyti informacijos rinkimo, Lietuvos ir užsienio mokslinės literatūros ir auditą reglamentuojančių norminių aktų lyginamosios analizės, kritinio vertinimo, sisteminimo, interpretavimo metodai. Išanalizavus reikšmingumo nustatymo procesą, nustatyta, kad reikšmingumo procesą sudaro keturi etapai: reikšmingumo ribų nustatymo veiksnių įvertinimas, planinio reikšmingumo nustatymas, darbinio reikšmingumo nustatymas ir aiškiai trivialaus iškraipymo nustatymas. Remiantis nagrinėta literatūra buvo sudarytas reikšmingumo nustatymo proceso modelis.

Reikšmingi žodžiai: finansinės ataskaitos, reikšmingumas, auditas, planinis reikšmingumas, darbinis reikšmingumas, aiškiai trivialus iškraipymas.

JEL klasifikacija: M42

Audit of Financial Reporting Documents: Analysis of Process of Determining Materiality

Dr. Gerda Jurkonienė

Vilniaus

universitetas

Email: gerda.jurkoniene@evaf.vu.lt

ORCID: https://orcid.org/0000-0002-7374-8111

Justina Stašaitytė

Vilniaus universitetas

Email: stasaityte.justina@gmail.com

ORCID: https://orcid.org/0000-0001-7142-5434

Annotation. During audit of the financial statements of companies, the auditors use a certain level of materiality to determine both the scope of the procedures and the impact of errors on the representation of the true and fair view of the financial statements. International auditing standards leave wide range of possibilities for interpretation of the materiality process, which often raises the question of how the auditor determines materiality. The purpose of the study is to analyze the materiality process and to create a model of the materiality determination process. Methods of information gathering, comparative analysis, critical evaluation, systematization and interpretation of scientific literature and normative acts of audit are used in this article. After analyzing the materiality determination process, it was found that the materiality process consists of four steps: assessment of determining factors of materiality thresholds, determination of planning materiality, determination of performance materiality and determination of clearly trivial misstatement. Based on the analyzed literature, a model of materiality determination process was developed.

Keywords: financial statements, materiality, audit, planning materiality, performance materiality, clearly trivial misstatement.

JEL Code: M42

Copyright © 2019

Gerda Jurkonienė, Justina Stašaitytė. Published by Vilnius University Press

This

is an Open Access article distributed under the terms of the Creative Commons

Attribution Licence, which permits unrestricted use, distribution, and

reproduction in any medium, provided the original author and source are

credited.

Pateikta / Submitted on

30.09.2019

Įvadas

Teisingas informacijos pateikimas yra aktualus tiek teoriniu, tiek praktiniu požiūriu. Anot V. Lakio (2017) klaidinga informacija pakerta investuotojų pasitikėjimą ir iškraipo vertybinių popierių rinką. Patikimumas yra viena iš svarbiausių informacijos ypatybių, garantuojančių informacijos vartotojams, kad patikima finansinė informacija bus objektyvi ir priimtina, nebus esminių klaidų ir nukrypimų (Valkauskas, Mackevičius, 2016). Apskaitos duomenų ir finansinių ataskaitų informacijos patikimumą padidina auditas. Nepriklausomo auditoriaus vaidmuo yra siejamas su užtikrinimu, jog informacija finansinėse ataskaitose visais reikšmingais atžvilgiais atspindi tikrą ir teisingą įmonės finansinę būklę.

Audito metu aptinkamos klaidos ir iškraipymai ne visuomet gali būti lemiantys sprendimų priėmimo kontekste. Audito komanda nėra pajėgi aptikti visas finansinėse ataskaitose padarytas klaidas ir iškraipymus. Todėl auditoriaus nuomonė yra grindžiama tam tikru nustatytu reikšmingumo lygmeniu, kuris naudojamas viso audito proceso metu: nuo darbo planavimo iki kiekvieno galimo iškraipymo vertinimo (Raziūnienė, Verbickaitė, 2017).

Tarptautiniuose audito standartuose (tolau – TAS) nurodyta, jog „reikšmingumą auditorius nustato priimdamas profesinį sprendimą ir tam įtakos turi jo supratimas apie finansinių ataskaitų vartotojų finansinės informacijos poreikius“ (320 TAS, 2009). Galima pastebėti, kad reikšmingumo reglamentavimo nuostatose yra paliktos plačios reikšmingumo nustatymo proceso interpretavimo galimybės. Neretai gali susiklostyti tokia situacija, jog skirtingi auditoriai, skirtingai interpretuodami reikšmingumo nustatymo gaires, nustatytų skirtingą reikšmingumo lygį identiškuose ūkio subjektuose. Taigi, reikšmingumo nustatymą galima laikyti vienu iš svarbiausių probleminių klausimų audito kontekste, todėl yra svarbu išanalizuoti reikšmingumo sampratą bei nustatymo gaires.

Straipsnio tikslas - ištirti reikšmingumo nustatymo proceso etapus ir sukurti reikšmingumo nustatymo proceso modelį. Tyrimo objektas – reikšmingumo nustatymo procesas. Straipsnyje keliamam tikslui pasiekti formuluojami tokie uždaviniai:

- išnagrinėti reikšmingumo sampratą ir identifikuoti reikšmingumo tipus;

- atskleisti reikšmingumo ribų nustatymo veiksnius;

- įvertinti reikšmingumo nustatymo gaires bei remiantis reikšmingumo nustatymo gairėmis sudaryti reikšmingumo nustatymo proceso modelį.

Straipsnyje taikomi informacijos rinkimo, Lietuvos ir užsienio literatūros bei auditą reglamentuojančių norminių aktų lyginamosios analizės, kritinio vertinimo, sisteminimo ir duomenų interpretavimo metodai.

1. Reikšmingumo samprata

Nepriklausomo auditoriaus audituojamos įmonės finansinių ataskaitų ir kitos informacijos tyrimo svarba siejama su objektyviu ir patikimu finansinių duomenų atskleidimu, taip pat audito teikiamos informacijos galimu panaudojimu valdymo, darbo organizavimo gerinimo sprendimų priėmime bei, taip pat su audito ugdomu žmonių sąžiningumu ir objektyvumu. Lietuvos Respublikos finansinių ataskaitų audito įstatyme (suvestinė redakcija nuo 2019.05.01) nurodyti šie finansinių ataskaitų audito tikslai:

- nustatyti, ar finansinės ataskaitos visais reikšmingais atvejais tikrai ir teisingai parodo audituojamos įmonės finansinę būklę, veiklos rezultatus ir pinigų srautus pagal taikomus finansinės atskaitomybės reikalavimus;

- nustatyti, ar finansinės ataskaitos parengtos pagal teisės aktus, reglamentuojančius buhalterinę apskaitą ir finansinių ataskaitų sudarymą.

Galima pastebėti, jog nurodytuose audito tiksluose yra išskiriama, jog auditorius, audito metu vadovaujasi tam tikru nustatytu reikšmingumu. Reikšmingumas – yra viena iš svarbiausių audito koncepcijų, kuria remiantis yra formuojamas audito įrodymų rinkimo procesas (Raziūnienė, Verbickaitė, 2017).

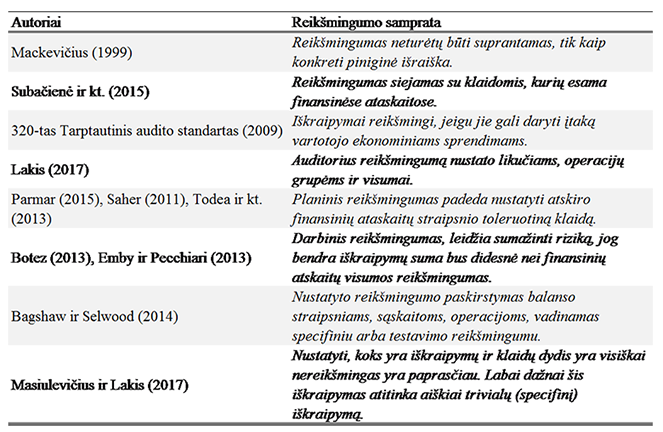

Reikšmingumo samprata nėra naujas reiškinys, tai jau daug metų diskusijas kelianti tema. Reikšmingumo samprata audito srityje daro įtaką finansinių ataskaitų audito metodams ir efektyvumui. Nuo to kaip vertinamas reikšmingumas, priklauso finansinių ataskaitų patikimumas. Teigiama auditoriaus nuomonė rodo, kad jis gavo pakankamą užtikrinimą, kad finansinėse ataskaitose nėra nei reikšmingos klaidos, nei apgaulės (Subačienė ir kiti, 2015).

Šiuo metu galiojanti oficiali tarptautinė reikšmingumo sąvoka buvo įteisinta 2009 metais Tarptautinės apskaitininkų federacijos (angl. International Federation of Accountants) per Tarptautinę audito ir užtikrinimo standartų valdybą (angl. International Auditing and Assurance Standards Board). Įteisintuose tarptautiniuose audito standartuose nurodyta, kad: „iškraipymai, įskaitant praleidimus, yra laikomi reikšmingais, jeigu galima pagrįstai numatyti, kad atskirai ar kartu jie gali daryti įtaką vartotojo ekonominiams sprendimams, priimamiems vadovaujantis finansinėmis ataskaitomis“ (320 TAS, 2009). Tarptautiniuose audito standartuose reikšmingumo suvokimas praplečiamas nuostatomis, jog reikšmingumas priklauso nuo to, koks yra iškraipymo mastas, pobūdis bei su tuo susijusios aplinkybės. Visgi, tarptautiniai audito standartai pateikia tik gaires, o atsakomybę už šios sampratos pritaikymą praktikoje palieka auditoriaus profesiniam sprendimui.

R. Subačienė ir kt. (2015) reikšmingumo sąvoka interpretuoja savaip ir išskiria, jog reikšmingumo koncepcija yra pagrįsta prielaida, kad vieni dalykai finansinėse ataskaitose yra svarbesni nei kiti. Autoriai pažymi, jog jeigu praleidus kokį įvykį ar į jį neatsižvelgus nebus pakeistas ar iškreiptas finansinių ataskaitų vaizdas, teigiama, kad šis įvykis yra nereikšmingas. Ir apibendrindami šią koncepciją, materialumo sąvoka aiškinama taip: „duomenys, parodyti finansinėje atskaitomybėje yra reikšmingi, jeigu padeda vartotojams įvertinti praeities, dabarties ir ateities įvykius, patvirtina arba patikslina jų ankstesnius įvertinimus. Informacija taip pat reikšminga, jei ją praleidus ar klaidingai pateikus gali būti paveikti vartotojų ekonominiai sprendimai, kurie buvo priimti remiantis finansine atskaitomybe“ (Subačienė ir kt., 2015, p. 457). Autoriai savo idėjas papildo nurodydami, kad audituojant reikšmingumas siejamas su klaidomis, kurių esama finansinėse ataskaitose, t. y. neištaisytos klaidos, klaidingą įspūdį sudarantis atskleidimas ar informacijos praleidimai.

J. Mackevičius (1999) akcentuoja, jog reikšmingumas neturėtų būti suprantamas, tik kaip konkreti piniginė išraiška, kurią viršijus būtų traktuojama, jog klaida tapo reikšminga. Autorius aiškina, kad kiekvieną situaciją reikia nagrinėti visapusiškai atsižvelgiant į turimą informaciją, klaidos santykinį dydį visų finansinių ataskaitų lygmeniu, kaip ji veikia kritinę situaciją, koks jos įtakos laipsnis finansinių ataskaitų vartotojams, kadangi kai kurios atliktos ūkinės operacijos ar įvykiai savo prigimtimi gali būti reikšmingi.

Anot R. Subačienės ir kt. (2015) planuodamas auditą auditorius turi įvertinti reikšmingumą dviem lygiais:

- Finansinės atskaitomybės lygmeniu (visą apimantis reikšmingumas), nes auditoriaus nuomonė reiškiama apie visos finansinės atskaitomybės teisingumą ir tikrumą;

- Sąskaitų likučių, sandorių ir atskleidimo lygmeniu, nes auditorius tikrina sąskaitas, siekdamas padaryti galutinę išvadą apie teisingą ir tikrą visą finansinę atskaitomybę. Reikšmingumas antruoju lygmeniu nulemia, kokias audito procedūras turi pritaikyti ir kokioms sąskaitoms ar sandoriams.

J. Mackevičius (2009) reikšmingumo sampratą aiškina išskirdami tris lygius, atsižvelgiant į klaidų dydį ir esmę:

- Pirmajam lygiui priskiriamos apskaitos ir finansinės atskaitomybės klaidos, kurių sumos yra mažos ir neturi reikšmingos įtakos informacijos vartotojų ekonominiams sprendimams. Šios klaidos neveikia auditoriaus nuomonės pareiškimo surašant išvadą dėl finansinių ataskaitų tikro ir teisingo vaizdo pateikimo. Pavyzdžiui, apskaitos darbuotojas draudimo išlaidas atvaizdavo neteisingame laikotarpyje.

- Antrajam lygiui priskiriamos klaidos arba netikslumai, kurie gali daryti poveikį finansinių ataskaitų vartotojų sprendimams, tačiau visų finansinių ataskaitų lygmeniu, jos nėra reikšmingos ir neiškreipia jų patikimumo.

- Paskutiniam, trečiajam lygiui priskiriamos tokios klaidos, kurias aptikęs auditorius, turės modifikuoti išvadą, kadangi finansinės ataskaitos neparodytų tikros ir teisingos bendrovės finansinės būklės, pinigų srautų ar veiklos rezultatų ir todėl egzistuos didelė tikimybė, jog vartotojai priims neteisingus ekonominius sprendimus. Nustatęs trečiąjį reikšmingumo lygį auditorius pasirašo sąlyginę nuomonę, t. y. neigiamą nuomonę arba atsisakymą pareikšti nuomonę.

V. Lakis (2017) apibendrindamas šiuos lygius nurodė, jog auditorius reikšmingumą nustato likučiams, operacijų grupėms ir visumai, t. y. išskiriami trys reikšmingumo tipai.

Visumai taikomo planinio arba bendro reikšmingumo naudojimą aiškina C. K. Parmar (2015), A. Saher (2011), N. Todea ir kt. (2013). Jie teigia, kad auditoriui planinis reikšmingumas padeda nustatyti atskiro finansinių ataskaitų straipsnio toleruotiną klaidą. Reikšmingumo pagrindu planuojama audito įrodymų surinkimo apimtis, be to, egzistuoja atvirkštinis ryšys tarp šių dviejų veiksnių: kuo žemesnis reikšmingumo lygis, tuo daugiau įrodymų auditorius turės surinkti, kad gautų užtikrinimą, jog finansinės ataskaitos visais reikšmingais atžvilgiais atspindi tikrą ir teisingą vaizdą.

Nustačius preliminarų reikšmingumą, D. Botez (2013), C. Emby ir N. Pecchiari (2013) teigia, jog auditorius privalo apskaičiuoti darbinį reikšmingumą, kuris leistų sumažinti riziką, jog nenustatytų, neištaisytų iškraipymų bendra suma bus didesnė nei finansinių atskaitų visumos reikšmingumas.

Kitas auditoriaus žingsnis – nustatyto reikšmingumo paskirstymas balanso straipsniams, sąskaitoms, operacijoms, kuris dar kartais vadinamas specifiniu arba testavimo reikšmingumu (Bagshaw, Selwood, 2014). Pasak A. Masiulevičiaus ir V. Lakio (2017) įvertinti, kokie informacijos iškraipymai ar klaidos pateikiamos finansinėje atskaitomybėje darys įtaką vartotojų priimamiems ekonominiams sprendimams yra sudėtinga (paprastai tai priklauso nuo daugelio aplinkybių), tačiau nustatyti, koks yra iškraipymų ir klaidų dydis yra visiškai nereikšmingas, daug paprasčiau. Labai dažnai šis iškraipymas atitinka aiškiai trivialų (specifinį) iškraipymą iš trijų auditoriaus naudojamų reikšmingumo tipų.

Apibendrinant galima teigti, jog reikšmingumas analizuojamas įvairiame kontekste, tačiau dažniausiai yra siejamas su didžiausia leistina klaida. Dažniausiai yra pabrėžiama, jog informacija yra reikšminga, kuomet jos klaidingas pateikimas arba nepateikimas paveikia suinteresuotų šalių ekonominius sprendimus. Be to, tiek užsienio, tiek lietuvių autoriai išskiria tris reikšmingumo tipus (1 lent.): bendrąjį (planinį, preliminarų) reikšmingumą visos finansinės atskaitomybės lygiu, darbinį reikšmingumą - ūkinių operacijų grupėms (mažesnį už bendrąjį) bei aiškiai trivialų iškraipymą, t. y. reikšmingumo paskirstymą konkretiems sąskaitų likučiams, straipsniams, operacijoms ir panašiai.

1 lentelė. Reikšmingumo samprata literatūroje ir tarptautiniuose standartuose

Šaltinis: sudaryta autorių, remiantis lentelėje pateiktais šaltiniais

Taigi, išnagrinėjus reikšmingumo sampratą ir tipus, toliau svarbu išanalizuoti reikšmingumo nustatymo procesą, išskiriant reikšmingumo nustatymo eigą į etapus, ko pasėkoje bus sudarytas reikšmingumo nustatymo proceso modelis.

2. Reikšmingumo nustatymo proceso analizė

Auditorius priimdamas sprendimą dėl reikšmingumo turi įvertinti iškraipymo laipsnį ir esamas aplinkybes. Todėl svarbūs ir kiekybiniai aspektai, pvz. matematiniai klaidų dydžiai ir kokybiniai aspektai, pvz. klaidingas informacijos atskleidimas arba neatskleidimas, klaidinantis faktų aiškinimas ir kt. Audito standartai išsamiai neapibrėžia, kokios vertės turėtų būti naudojamos ir kaip tiksliai turėtų būti skaičiuojamas reikšmingumas, o nustatant reikšmingumą auditorius remiasi savo profesiniu sprendimu (Lakis, Masiulevičius, 2018). Kaip pažymi (Ivan, 2016), profesinis sprendimas – tai per atitinkamą apskaitos ar audito mokymąsi įgytų žinių ir patirties taikymas, priimant sprendimus dėl specifinių veiksmų, esant konkrečioms aplinkybėms.

Auditorius turi įgyti būtiną supratimą apie įmonę ir jos aplinką. Remdamasis šiuo supratimu auditorius gali teisingiau nustatyti rizikingiausias veiklos sritis, informacijos reikšmingumą, įvertinti apskaitos politiką ir vidaus kontrolės sistemą, audito įrodymų pakankamumą ir tinkamumą (Mackevičius, 2009).

Audito rizika – tai pirmoji fundamentalioji tikrinimo koncepcija, kuri pagrindžia audito procesą. Šio konceptualaus mąstymo įrankis – audito rizikos modelis – pirmiausia naudojamas audito procesui planuoti, o vėliau ir galutiniams rezultatams vertinti (Subačienė ir kt., 2015).

Remiantis rizika pagrįstu audito metodu, auditoriai, vertindami reikšmingumą, turi atsižvelgti į rizikos vertinimą. Jei manoma, kad audito byloje yra didelė rizika, siūloma pasirinkti mažesnę reikšmingumo ribą. Turint mažos rizikos audito užduotį, reikėtų naudoti didesnį reikšmingumą (Baldauf, Steller, Steckel, 2015).

Taigi, audito reikšmingumą lemia įvairūs ryšiai su kitomis audito procedūromis, aplinka, kurioje veikia audituojama bendrovė bei audito rizika, visgi, reikšmingumas yra subjektyvus auditoriaus sprendimas, kuris vadinamas auditoriaus profesiniu sprendimu.

Išanalizavus vienos iš didžiojo audito ketverto bendrovių reikšmingumo nustatymo gaires bei tarptautinius audito standartus (315-as TAS, 2009), nustatyta, jog audito praktikoje bendrasis reikšmingumas yra nustatomas, kuriant bendrą audito strategiją, pagrįstą rizikos vertinimo analitinių procedūrų rezultatais, vadovaujantis turimu supratimu apie audituojamą įmonę bei jos aplinką ir taikant profesinį sprendimą. Apskaičiuojant bendrąjį reikšmingumą, visų pirma, yra nustatomas bendras kiekybinis lygis (t. y. vienas skaičius) iš bendro reikšmingumo, remiantis pasirinktu lyginamuoju indeksu (pvz. pelnu prieš mokesčius), susijusiu su finansinių ataskaitų vartotojais. Bendrasis reikšmingumas, pagrįstas šiuo lyginamuoju indeksu, taikomas visai finansinei atskaitomybei ir yra darbinio reikšmingumo pagrindas.

Darbinis reikšmingumas dažniausiai yra nustatomas, kaip tam tikra procentinė dalis nuo bendrojo reikšmingumo. Visų pirma, nustatomas planinis reikšmingumas ir remiantis juo nustatomas darbinis reikšmingumas (jis yra mažesnis nei planinis reikšmingumas, siekiant sumažinti tikimybę, kad nekoreguotų ir nenustatytų iškraipymų suma viršija planinį reikšmingumą), kuris naudojamas nustatant audito procedūrų skaičių ir tipą. Darbinio reikšmingumo vertė dažnai yra atvirkščiai proporcinga atliktų audito procedūrų apimčiai. Jei darbinio reikšmingumo vertė bus per maža, tai gali sukelti nereikalingų audito procedūrų vykdymą (Barnes, 1973), kurios eikvoja finansinius išteklius (Bagshaw, Selwood, 2014). Atvirkščiai, per didelis darbinis reikšmingumas reiškia mažesnį audito procedūrų skaičių. Sritys, kuriose taikomas mažesnis darbinis reikšmingumas, bus išsamiau analizuojamos ir tikrinamos, ir tikriausiai bus daugiau audito pastabų. Todėl tikslus ir teisingas tokio pobūdžio reikšmės apskaičiavimas yra pagrindinis uždavinys, dėl kurio pasiekiamas ir pagrindinis audito tikslas, ir audituojamų įmonių audito rezultatų kokybė (Lakis, Masiulevičius, 2018).

Anot A. Linarto ir J. Staliūnienės (2012), nustatant aiškiai trivialų iškraipymą, svarbu, kad būtų atsižvelgiama į audito riziką. Jei ji aukšta darbinį reikšmingumą reikia sumažinti iki 50%. Gautas dydis bus vadinamas toleruotina klaida. Darbinio reikšmingumo arba toleruotinos klaidos paskirstymas leidžia auditoriui nuspręsti, kiek įrodymų reikės surinkti kiekvienos sąskaitos lygmeniu. W. F. Messier ir kt. (2012) teigimu, reikšmingumo paskirstymas leidžia sumažinti audito sąnaudas, nekeičiant audito kokybės.

Apibendrinant, aiškiai trivialaus iškraipymo nustatymas leidžia auditoriui nuspręsti, kiek įrodymų reikės surinkti kiekvienos sąskaitos lygmeniu. Šis reikšmingumo tipas, kaip ir darbinis reikšmingumas, dažniausiai yra skaičiuojamas nuo planinio reikšmingumo.

Pasak A. Masiulevičiaus ir V. Lakio (2017) visi trys reikšmingumo aspektai turėtų būti nustatomi kiekvieno audito metu. Pagrindinis ir svarbiausias reikšmingumas yra planinis reikšmingumas, nes šis reikšmingumas turėtų nurodyti, ar nustatyti iškraipymai gali turėti įtakos finansinių ataskaitų naudotojų priimamiems ekonominiams sprendimams.

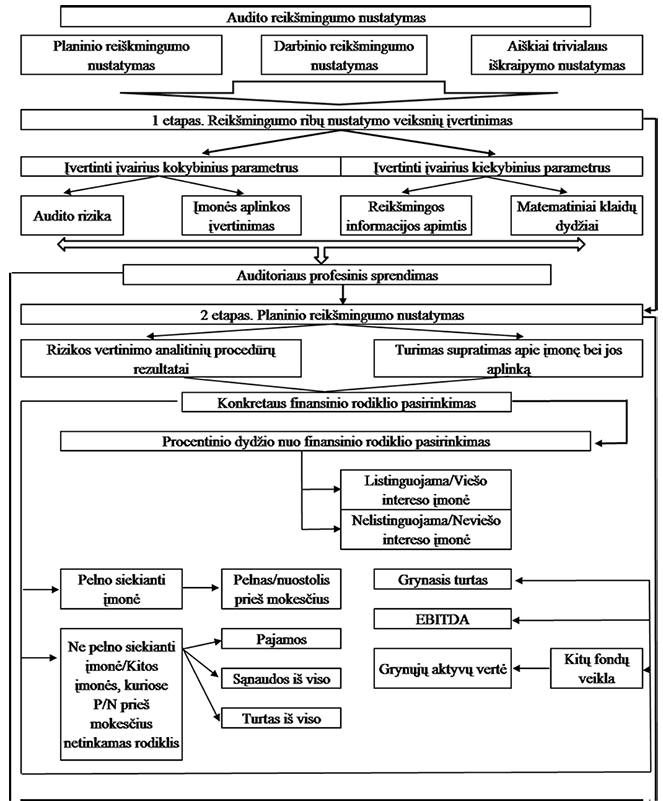

Taigi, išanalizavus reikšmingumo nustatymo procesą, galima nurodyti, jog reikšmingumo procesą sudaro keturi etapai: reikšmingumo ribų nustatymo veiksnių įvertinimas, planinio reikšmingumo nustatymas, darbinio reikšmingumo nustatymas ir aiškiai trivialaus iškraipymo nustatymas. Todėl, siekiant atvaizduoti reikšmingumo nustatymo procesą yra svarbu sukurti keturis reikšmingumo nustatymo etapus apjungiančią schemą arba modelį.

3. Reikšmingumo nustatymo proceso modelis

Nepaisant to, kad reikšmingumo nustatymo procesas yra viena sudėtingiausių audito sričių dėl galimo skirtingo tarptautiniuose audito standartuose esančio reglamentavimo interpretavimo, sukurtas reikšmingumo nustatymo procesą apibendrinantis modelis (1 pav.).

1 pav. Reikšmingumo nustatymo proceso modelis

Šaltinis: sudaryta autorių

Taigi, literatūroje (Lakis, Masiulevičius, 2018, Subačienė ir kiti, 2015) išskiriami ir paaiškinami įvairūs veiksniai ir jų įtaka reikšmingumo riboms, galima išskirti kokybinius ir kiekybinius parametrus. Todėl, pirmąjame reikšmingumo nustatymo proceso etape svarbu įvertinti audito riziką, imonės aplinką, reikšmingos informacijos apimtį ir matematinių klaidų dydžius. Tuomet auditorius gali priimti profesinį sprendimą dėl reikšmingumo.

Įvertinus reikšmingumo ribų nustatymo veiksnius, toliau apskaičiuojamas planinis (bendrasis) reikšmingumas finansinėms ataskaitoms kaip visumai. Pasirenkamas konkretus finansinis rodiklis (remiantis turimu supratimu apie įmonę) ir procentinis dydis nuo finansinio rodiklio. J. Mackevičius (2009) nurodo, jog audito praktikoje dažniausiai naudojami tokie planinio reikšmingumo nustatymo kriterijai:

- 0,5-1% nuo pardavimo pajamų;

- 1-2% nuo turto vertės;

- 5-10% nuo pelno prieš mokesčių atskaitymą.

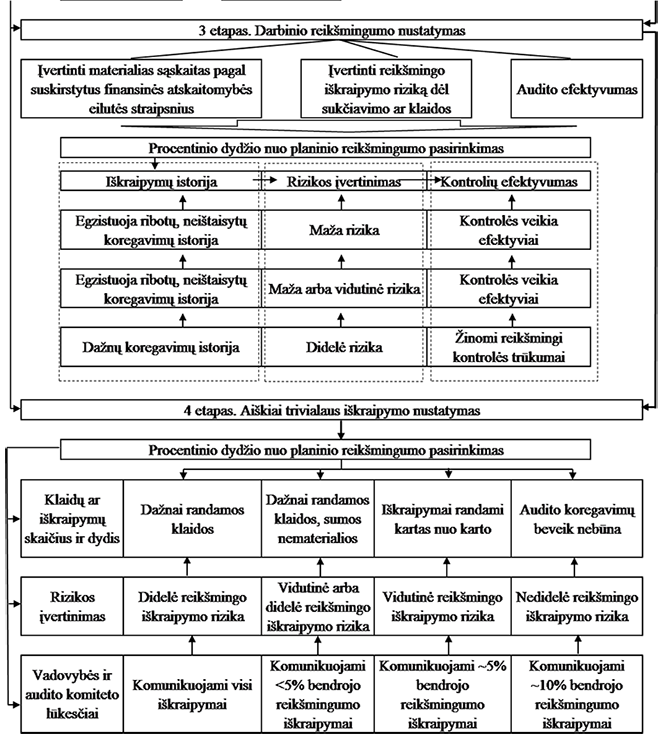

Trečias etapas – darbinio reikšmingumo nustatymas. Prieš priimant sprendimą, kokį procentinį dydį nuo planinio reikšmingumo pasirinkti, auditoriai turėtų įvertinti iškraipymų istoriją, riziką ir kontrolių efektyvumą (šios procedūros atliekamos audito planavimo etape). Anot V. Lakio ir A. Masiulevičiaus (2018), darbinį reikšmingumą siūloma diferencijuoti 50–90% ribose. Subjektyviai taikant 25% darbinio reikšmingumo vertę tose srityse, kurios yra labai svarbios audituojamam verslui.

Galiausiai, apskaičiuojamas aiškiai trivialaus iškraipymo dydis. Prieš pasirenkant procentinį dydį nuo planinio reikšmingumo, auditoriai turėtų įvertinti klaidų ir iškraipymų dydį, riziką bei išsiaiškinti audituojamos įmonės vadovybės ir audito komiteto lūkesčius.

Apibendrinant, literatūroje yra nurodomi reikšmingumo apibrėžimai, tipai, reikšmingumo ribos bei veiksniai, kurie lemia ribų pokytį. Autorės, remiantis išnagrinėta literatūra bei audito įmonių analize, sudarė reikšmingumo nustatymo proceso modelį bei pateikė reikšmingumo nustatymo gaires.

Išvados

- Reikšmingumas analizuojamas įvairiame kontekste, tačiau dažniausiai yra siejamas su didžiausia leistina klaida. Dažnai tiek užsienio, tiek ir Lietuvos mokslinių darbų autoriai pabrėžia, jog informacija yra reikšminga, kuomet jos klaidingas pateikimas arba nepateikimas paveikia suinteresuotų šalių ekonominius sprendimus.

- Reikšmingumo nustatymas yra ne pavienis procesas, tai - viena iš nuoseklaus audito planavimo proceso sudedamųjų dalių. Auditorius priimdamas sprendimą dėl reikšmingumo turi įvertinti iškraipymo laipsnį ir esamas aplinkybes. Todėl svarbūs ir kiekybiniai aspektai, ir kokybiniai aspektai. Audito reikšmingumo ribas lemia įvairūs ryšiai su kitomis audito procedūromis, aplinka, kurioje veikia audituojama bendrovė, bei audito rizika, visgi, reikšmingumas yra subjektyvus auditoriaus sprendimas, kuris vadinamas auditoriaus profesiniu sprendimu. Didžiausią įtaką reikšmingumo riboms turi audito rizika ir auditoriaus profesinis sprendimas.

- Tiek užsienio, tiek lietuvių autoriai išskiria tris reikšmingumo tipus: bendrąjį (planinį) reikšmingumą, visos finansinės atskaitomybės lygiu, darbinį reikšmingumą, ūkinių operacijų grupėms (mažesnį už bendrąjį), bei aiškiai trivialų iškraipymą, t. y. reikšmingumo paskirstymą konkretiems sąskaitų likučiams, straipsniams, operacijoms ir pan. Taigi, remiantis literatūros bei audito įmonių reikšmingumo nustatymo proceso analize autorės sudarė reikšmingumo nustatymo modelį, kuris susideda iš keturių etapų: reikšmingumo ribų nustatymo veiksnių įvertinimas, planinio reikšmingumo nustatymas, darbinio reikšmingumo nustatymas ir aiškiai trivialaus iškraipymo nustatymas.

- Apskaičiuojant bendrąjį reikšmingumą, visų pirma, yra nustatomas bendras kiekybinis lygis (t. y. vienas skaičius) iš bendro reikšmingumo, remiantis pasirinktu lyginamuoju indeksu (pvz. pelnu prieš mokesčius), susijusiu su finansinių ataskaitų vartotojais. Darbinis reikšmingumas dažniausiai yra nustatomas, kaip tam tikra procentinė dalis nuo bendrojo reikšmingumo. Visų pirma, nustatomas planinis reikšmingumas ir remiantis juo nustatomas darbinis reikšmingumas. Aiškiai trivialus iškraipymas, taip pat apskaičiuojamas taikant procentinę dalį nuo planinio reikšmingumo. Nustatant aiškiai trivialų iškraipymą, svarbu, kad būtų atsižvelgiama į audito riziką. Jei ji aukšta darbinį reikšmingumą reikia sumažinti iki 50%.

- Tolimesnės tyrimo kryptys: sukurto modelio pritaikomumo įvertinimas (apklausiant auditorius, atliekant atvejo analizes ir pan.), sukurto modelio patobulinimas, ištyrus didžiausių audito įmonių reikšmingumo nustatymo metodologiją.

Šaltiniai

Bagshaw, K., Selwood, J. (2014). Core auditing standards for practitioners. Wiley. https://doi.org/10.1002/9781118913512

Baldauf, J., Steckel, R., Steller, M. (2015). The Influence of Audit Risk and Materiality Guidelines on Auditor’s Planning Materiality Assessment. Accounting and Finance Research, 4(4), 97-114. https://doi.org/10.5430/afr.v4n4p97

Barnes, J. (1973). More efficient auditing through an understanding of materiality concept. Journal of Accountancy, 135(5), 78-80.

Botez, D. (2013). Professional Challenges Concerning The Calculation And Use Of Materiality. Studia Universitatis Petru Maior Series Oeconomica, 1, 35-44.

Emby, C., Pecchiari, N. (2013). An Empirical Investigation of the Influence of Qualitative Risk Factors on Canadian Auditors’ Determination of Performance Materiality. Accounting Perspectives, 12(4), 281-299. https://doi.org/10.1111/1911-3838.12019

Ivan, I., (2016). The importance of professional judgement applied in the context of the International Financial Reporting Standards. The Audit Financiar journal, 14(142), 1127-1127.

Lakis, V. (2017). Audito teorija ir praktika. Vilniaus universiteto leidykla.

Lakis, V., Masiulevičius, A. (2017). Acceptable audit materiality for users of financial statements. Journal of Management, 2(31).

Lakis, V., Masiulevičius, A. (2018). Differentiation of performance materiality in audit based on business needs. The International Journal: Entrepreneurship and sustainability issues. ISSN 2345-0282. https://doi.org/10.9770/jesi.2018.6.1(9)

Lietuvos Respublikos finansinių ataskaitų audito įstatymas (suvestinė redakcija nuo 2019.05.01).

Linartas, A., Staliūnienė, J. D. (2012). Rizikos vertinimo modelio taikymas atskleidimų klasifikavimui. Apskaitos ir finansų mokslas ir studijos problemos ir perspektyvos, nr. 1(8), 121–129. https://doi.org/10.15544/ssaf.2012.17

Mackevičius, J. (2009). Finansinių ataskaitų auditas ir analizė: procedūros, metodikos ir vertinimas. Vilnius: TEV, 298.

Mackevičius, J. (1999). Audito teorija ir praktika: monografija. Monografija. Vilnius: PĮ Lietuvos mokslas.

Messier, W. F., Glover, S. M., Prawitt, D. (2012). Auditing and Assurance Services. An Integrated Approach. Pearson Pentice Hall. National Audit Office. Code of Audit Practice.

Parmar, C. K. (2015). Audit Planning: Materiality Concept. International Journal of Research in Commerce, Economics & Management, vol. 5, no. 2, 41–43.

Raziūnienė, D., Verbickaitė, G. (2017). Reikšmingumo Samprata Finansinių Ataskaitų Audite. Apskaitos Ir Finansų Mokslas Ir Studijos: Problemos Ir Perspektyvos 11.1: 41-51. https://doi.org/10.15544/ssaf.2017.05

Saher, A. (2011). Auditors’ Assessments of Materiality Between Professional Judgment and Subjectivity. Acta Universitatis Danubius. Œconomica, 7(4), 72-88.

Subačienė, R., Budrionytė, R., Kamarauskienė, I., Lakis, V., Raziūnienė, D., Savickas, V., Tamulevičienė, D. (2015). Apskaitos ir audito pagrindai.

Todea, N., Joldos, M. A., Cioca, I. C. (2013). Considerations Regarding Materiality Calculation and Audit Risk in the Context of the Guidelines for Audit Quality. Anale. Seria Stiinte Economice. Timisoara 19, 728–735.

Valkauskas R., Mackevičius J. (2016). Finansinės analizės informacijos patikimumo nustatymo metodika. Informacijos mokslai, 76, p. 82-95. doi: 10.15388/Im.2016.76.10383. https://doi.org/10.15388/im.2016.76.10383

320-asis TAS (2009). Reikšmingumas planuojant ir atliekant auditą.

Dr. Gerda Jurkonienė: Asistentė, Apskaitos ir audito katedra, Vilniaus Universitetas, Ekonomikos ir verslo administravimo fakultetas, Email: gerda.jurkoniene@evaf.vu.lt

Justina Stašaitytė: Vadybos ir verslo administravimo (kryptis: buhalterinė apskaita ir auditas) bakalauro laipsnis, Vilniaus Universitetas, Ekonomikos ir verslo administravimo fakultetas, Email: stasaityte.justina@gmail.com