Veiklos audito ištakos bei raida pasaulyje ir Lietuvoje

Prof. Jonas Mackevičius

Vilniaus universitetas

jonas.mackevicius@evaf.vu.lt

ORCID: https://orcid.org/0000-0002-3350-6214

Dokt. Asta Šalienė

Vilniaus universitetas

asta.saliene@cr.vu.lt

ORCID

iD: https://orcid.org/0000-0002-1353-3709

Anotacija. Didėjant poreikiui racionaliai naudoti išteklius, saugoti aplinką bei užtikrinti socialinę gerovę veiklos audito reikšmė didėja. Istorinės jo atsiradimo ištakų ir raidos žinios supratimą apie tai, kas yra veiklos auditas, kam jis skirtas, koks jo atlikimo tikslas, daro platesniu. Straipsnio tikslas - pateikti veiklos audito raidos etapus, reglamentavimą bei ypatumus teoriniu aspektu užsienio bei Lietuvos literatūroje. Tikslui pasiekti taikyti mokslinės literatūros analizės, istorinis, lyginamasis, informacijos grupavimo, sisteminimo ir apibendrinimo tyrimo metodai. Straipsnyje atskleidžiama veiklos audito transformacija iš socialinio audito atliekamo privataus kapitalo subjektuose iki šių dienų atliekamo veiklos audito, kuris yra reglamentuotas ir taikomas vertinti viešųjų subjektų veiklą. Straipsnyje veiklos audito raida nagrinėjama keturiais etapais: 1) 1940-1950 pirmieji bandymai veiklą vertinti net tik ekonominiais, bet ir socialiniais parametrais; 2) 1950-1970 vystosi du požiūriai išskiriant socialinius ir ekonominius parametrus; 3) 1970-1990 atsiranda veiklos audito srities standartai, reglamentavimas, pirmieji moksliniai tyrimai; 4) 1990-2020 koreguojami ir patvirtinami veiklos audito standartai ir gairės, plačiai atliekami moksliniai tyrimai. Kiekvienu nagrinėjamu laikotarpiu vyko skirtingos mokslinės diskusijos veiklos vertinimo ir veiklos audito tema. Taip pat straipsnyje atskleidžiama veiklos audito įvairiapusiškumo problema, kuri sudaro prielaidas tolesniems tyrimams.

Reikšminiai žodžiai: veiklos auditas, veiklos audito raida, ekonomiškumas, efektyvumas ir rezultatyvumas, veiklos audito kryptys.

JEL klasifikacija: M42

https://www.aeaweb.org/econlit/jelCodes.php?view=jel

Copyright © Jonas Mackevičius, Asta Šalienė. Published by

Vilnius University Press. This

is an Open Access article distributed under the terms of the Creative Commons

Attribution Licence, which permits unrestricted use, distribution, and

reproduction in any medium, provided the original author and source are

credited.

Pateikta / Submitted on

17-08-2020

Origins of a performance audit and development in the world and in Lithuania

Prof. Jonas Mackevičius

Vilnius

university

jonas.mackevicius@evaf.vu.lt

ORCID:

https://orcid.org/0000-0002-3350-6214

Dokt. Asta Šalienė

Vilnius university

asta.saliene@cr.vu.lt

ORCID

iD: https://orcid.org/0000-0002-1353-3709

Annotation. As the need for rational use of resources, environmental protection and social welfare increases, so does the importance of performance auditing. Historical knowledge of its origins and evolution makes it possible to understand what a performance audit is, for whom it is intended and what the purpose of its performance is. The aim of the article - to present the development stages, regulation and peculiarities of performance audit in the theoretical aspect in foreign and Lithuanian literature. Research methods of scientific literature analysis, historical, comparative, information grouping, systematization and generalization were applied to achieve the goal. The article reveals the transformation of performance auditing from social auditing to private equity entities to the current performance auditing, which is regulated and applied in the assessment of the performance of public entities. The article examines the development of performance auditing in four stages: 1940-1950, the first attempts to evaluate performance by social parameters; 2) 1950-1970 develops two approaches distinguishing social and economic parameters; 3) 1970-1990 regulation of the field of performance audit, the first research; 4) 1990-2020 adjusts and approves performance audit standards and guidelines, extensive research. During the relevant period, there were different scientific discussions on performance evaluation and performance auditing. The article reveals the problem of the versatility of performance auditing, which creates preconditions for further research.

Keywords: performance audit, development of performance audit, economy, efficiency and effectiveness, directions of performance audit.

JEL Code: M42

https://www.aeaweb.org/econlit/jelCodes.php?view=jel

Copyright ©. Jonas Mackevičius, Asta Šalienė Published by

Vilnius University Press. This

is an Open Access article distributed under the terms of the Creative Commons

Attribution Licence, which permits unrestricted use, distribution, and

reproduction in any medium, provided the original author and source are

credited.

Pateikta / Submitted

on 17-08-2020

Įvadas

Pastaruosius du dešimtmečius domėjimasis veiklos auditu išaugo. Tai siejama su viešojo valdymo pokyčiais, kurie įvyko arba tebevyksta administruojant bei valdant verslą ir viešąjį sektorių, bei kitais susijusiais veiksniais: socialiniais, politiniais, ekonominiais, technologiniais ir kt. Veiklos auditas gali būti laikomas vienu pagrindinių įrankių, siekiant skatinti tinkamą ir protingą viešojo sektoriaus turto ir finansų valdymą, kontrolės vystymąsi ir atskaitingumo pažangą.

Veiklos vertinimo poreikis atsirado siekiant įvertinti, kaip vykdant veiklą panaudojami ištekliai, ar yra tinkama kuriamų prekių ir paslaugų kokybė ar patenkinami susijusių asmenų interesai. Vertinant istoriškai, veiklos audito koncepcija artima ankstyvajam socialiniam auditui, o veiklos vertinimo iššūkiai išliko aktualūs iki šių dienų.

Įvairūs užsienio ir lietuvių autoriai nagrinėjo įvairius veiklos audito aspektus. Užsienio šalių autoriai Bowen, 1953, Carroll, Beiler, 1975, Arrington, Bailey, Hopwood, 1985, Yamamoto, Watanabe, 1989, Davies, 1999, Pollitt, 2003, Arnaboldi, Lapsley, 2008, Justesen, Skærbæk, 2010, Kells, 2011, Morin, 2003, 2008, 2016, Reichborn-Kjennerud, 2013, 2014, ir kt. nagrinėjo įvairius veiklos audito teorijos ir praktikos klausimus – apibrėžimą, vystymą, būtinumą, naudą, funkcijas, poveikį, ryšį su kitomis audito rūšimis. Tyrimuose daug dėmesio skiriama ekonomiškumo, efektyvumo ir rezultatyvumo kriterijų esmei apibūdinti ir kaip juos taikyti praktikoje. Lietuvoje veiklos audito teorijos ir praktikos mokslinius darbus publikavo Mackevičius, 1999, 2001, Mackevičius, Daujotaitė, 2011a, 2011b, Mackevičius, Subačienė 2018, Lakis, 2007, Lakis, Jaugelavičienė, 2012, Lakis, Nemanytė, 2014, Daujotaitė, 2009a, 2009b, Daujotaitė, Puškorius, Tarakavičiūtė, 2012, Vasiliauskienė, Daujotaitė, 2019 ir kt. Atsižvelgiant į skirtingų autorių išskiriamus skirtingus veiklos audito aspektus, tikslinga išnagrinėti ir įvertinti veiklos audito ištakas bei raidą pasaulyje ir Lietuvoje.

Tyrimo tikslas – ištirti veiklos audito ištakas ir raidą pasaulyje bei Lietuvoje bei pateikti veiklos audito raidos etapus, reglamentavimą, ypatumus teoriniu aspektu užsienio bei Lietuvos literatūroje.

Tyrimo objektas – veiklos audito raida.

Tyrimo metodai – mokslinės literatūros analizė, istorinis, lyginamasis, informacijos grupavimo, sisteminimo ir apibendrinimo.

Veiklos vertinimo ne finansiniu požiūriu pradžia

Ankstyvieji publikuoti tyrimai apie veiklos vertinimą buvo orientuoti į verslo subjektus. Veiklos vertinimas savo požymiais buvo artimas socialiniam auditui. Devynioliktojo ir dvidešimtojo amžių sandūroje buvo pripažinta, kad subjektų socialinė atsakomybė turi būti ne mažiau svarbi nei ekonominė nauda. Apie socialinį auditą 1940 metais rašė Kreps monografijoje „Verslo socialinio efektyvumo matavimas“ (angl. Measurement of the Social Performance of Business). Monografijoje Kreps (1940) pateikė įmonės apibrėžimą – įmonė, tai kolektyvinio gyvenimo būdas, kuriame susitarimai ir procesai orientuoti į tai, kad būtų galima užsidirbti pragyvenimui, bei, yra pagrįsti individų nesąmoningu, savanorišku bendradarbiavimu gaminant, keičiantis ir vartojant didžiausią įmanomą kiekį prekių ir paslaugų, patiriant mažiausius nuostolius ir mažiausiai pasiaukojant, kai jie panaudoja savo eksperimentines, konkurencines pastangas, naudojant turimus gamtos išteklius ir plėtojant potencialius žmonių gebėjimus (Kreps, 1940). Šis įmonės apibrėžimas savo turiniu „vartojant didžiausią įmanomą kiekį prekių ir paslaugų, patiriant mažiausius nuostolius“ leidžia sieti veiklos vertinimą su ekonomiškumo, efektyvumo ir rezultatyvumo koncepcija, kurioje siejamas išteklių panaudojimas gaunant maksimalią įmanomą naudą.

1920-1940 metų laikotarpiu įmonėse buvo naudojami šeši socialinio vertinimo kriterijai: užimtumas; gamyba; vartotojų pastangos gauti mainais atsisakant kažko; kaip buvo panaudoti pinigai, kuriuos pramonė surinko iš visuomenės ir klientų, mainais už suteiktas paslaugas; darbo atlygis; dividendai ir palūkanos (Carroll ir Beiler, 1975).

Verslo socialinės atsakomybės tema išdėstyta Bowen (1953) monografijoje „Verslininko socialinės atsakomybės“ (angl. Social Responsibilities of the Businessman), kurioje autorius išskyrė socialiniu auditu vertinamas sritis – tai yra, įmonės politiką šiomis kryptimis: kainos; darbo atlygio; tyrimų ir plėtros; reklamos; viešųjų ryšių; žmogiškųjų ryšių; bendruomenės ryšių; užimtumo stabilizavimo. Jis taip pat akcentavo būtinas socialinio auditoriaus kompetencijas: orientacija į socialinį požiūrį; būti susipažinus su verslo praktika ir problemomis; turintis techninį išsilavinimą tokiose srityse kaip teisė, ekonomika, sociologija, psichologija, personalas, vyriausybė, inžinerija, filosofija, ir teologija.

Devynioliktojo amžiaus pabaigoje – dvidešimtojo pradžioje socialinis auditas buvo skirtas vidiniam verslo subjekto vartotojui ir tuo metu dar nebuvo kalbama apie centrinės valdžios, valstybės institucijų ir viešojo sektoriaus subjektų auditavimą socialine kryptimi. Nuo 1940 m. socialinio audito tikslas tampa valdžios atliekamu privataus sektoriaus socialinių rezultatų įvertinimu, tai yra – socialinis auditas buvo orientuotas į verslo įmonių veiklos vertinimą. Carroll ir Beiler (1975) teigia, kad socialinis auditas yra natūralus evoliucijos žingsnis, rūpinantis subjektų socialinės atsakomybės įgyvendinimu.

Pagal Carroll ir Beiler (1975), septintojo dešimtmečio laikotarpiu socialinio audito kryptyje buvo dvi mokyklos. Vienos mokyklos nuostata teigė, kad socialinis auditas turėtų būti naudojamas tik vidaus vartojimui, tai yra, pačios vadovybės vidaus reikmėms; kita mokykla siūlė socialinį auditą naudoti veiklos skaidrumui ir viešumui didinti, viešai skelbiant rezultatus. Septintajame dešimtmetyje šios abi audito kryptys buvo tik eksperimentinės, o aštuntajame dešimtmetyje antrosios mokyklos nuostatos buvo apibrėžtos teisės aktais ir pradėtos įgyvendinti, šį vertinimą apibrėžiant veiklos auditu.

Carroll ir Beiler (1975) teigia, kad atliekant socialinį auditą naudojama daugybė metodų. Jau septintajame dešimtmetyje taikyti veiklos vertinimo metodai sieja finansinį ir nefinansinį aspektus. Taikytų metodų pavyzdžiai: išlaidų doleriais; išlaidų ir naudos; apskaitos ataskaitų analizė; reitingavimo procedūros; semantinio diferencialo skalė[1]; programos valdymo metodai; sudedamųjų nuomonių tyrimai ir kt. Sorensen ir Grove (1977), tyrę ne pelno siekiančių subjektų veiklos vertinimą pasiūlė tris vertinimo metodikas, apimančias: 1) socialinių rodiklių skaičiavimą ir vertinimą; 2) programos planavimo – biudžeto sudarymo sistemų vertinimą ir 3) išlaidų ir naudos analizės atlikimą.

Veiklos vertinimo koncepcija nuo keturiasdešimtojo iki penkiasdešimtojo dešimtmečio pabaigos skilo į dvi kryptis – socialinių ir ekonominių parametrų vertinimą. Socialiniai parametrai skirti sistemingai vertinti tam tikrą reikšmingą, apibrėžtą subjekto veiklos sritį, kuri daro socialinį poveikį, o ekonominio veiklos vertinimo koncepcija apėmė ekonominius parametrus.

Veiklos audito įtvirtinimui ir plėtotei, kaip savarankiškai audito rūšiai, lemiamą reikšmę turėjo Jungtinių Amerikos Valstijų Generalinio apskaitos biuro (angl. General Accounting Office – GAO) 1972 metais išleisti audito standartai – Valstybinių organizacijų, programų, veiklos ir funkcijų audito standartai (angl. Standards for audit of governmental organizations, programs, activities & functions (1972)).

„Standartų pratarmėje teigiama, kad ankstesniais ir paprastesniais laikais Tautos istorijoje kiekvieno valdžios lygmens atsakomybė galėtų būti aiškiai paskirstyta, kiekvienas lygmuo galėjo veikti gana nepriklausomai. Tačiau, šiandien gilūs mūsų socialinės, politinės ir ekonominės tvarkos pokyčiai kėlė nuolat didėjančius naujų ir geresnių viešųjų paslaugų poreikį. Reaguojant į šiuos poreikius, reikalingas toks politikos formavimo, finansavimo ir administravimo procesas, kuris apimtų federalinės valstijos ir vietos vyriausybių bendradarbiavimą sprendžiant visuomenės problemas.“

Šiuose standartuose numatytas ne tik finansinis ir atitikties auditas, tačiau taip pat ekonomiškumo, efektyvumo ir norimų rezultatų pasiekimo auditai. Vėlesnėje 1981 tų pačių standartų redakcijoje buvo atskirti finansinio ir atitikties auditų standartai nuo ekonomiškumo ir efektyvumo audito bei programos audito standartų ir pavadinti „Ekonomiškumo ir efektyvumo audito ir programos rezultatų audito tikrinimo ir vertinimo standartai“. Juose aprašomi ekonomiškumo ir efektyvumo bei programų rezultatų audito etapai: 1) planavimas; 2) priežiūra; 3) teisiniai ir norminiai reikalavimai; 4) vidaus kontrolė; 5) kompiuterinių sistemų auditas (tikrinama ar efektyviai veikia sistemos kontrolė); 6) įrodymai, kurie gali būti fiziniai, atsiliepimai, dokumentiniai, analitiniai; 7) sukčiavimas, piktnaudžiavimas, neteisėti veiksmai. Šiuose standartuose daug dėmesio skirta vidaus kontrolei, kuri turi sąsajų su ekonomiškumo ir efektyvumo auditu. Standartuose nustatyta, kad vidaus kontrolė peržiūrima atsižvelgiant į atliekamo audito tipą, tai yra, jei tai ekonomiškumo ir efektyvumo auditas – auditoriai turi peržiūrėti tą politiką, procedūras, praktiką ir kontrolę, kuri taikoma veiklai, ir bandyti nustatyti, ar įmonė ekonomiškai ir efektyviai valdo savo išteklius. Atliekant programos rezultatų auditą, auditoriai turi peržiūrėti politiką, procedūras, praktiką ir kontrolės priemones, kurios daro įtaką tikslų ir uždavinių, nustatytų įstatymuose ar kituose teisės aktuose dėl audituojamos organizacijos, programos ir veiklos, pasiekimui.

Peržiūrint vidaus kontrolę ekonomiškumo ir efektyvumo auditų metu, buvo įprasta pirmiausia nustatyti problemines sritis, o po to peržvelgti kontrolę, susijusią su sritimi, kurioje yra problema. 1981 m. išleistuose standartuose dar nebuvo griežtai apibrėžta veiklos audito samprata, tačiau buvo galima įžvelgti veiklos vertinimo kryptį ekonomiškumo, efektyvumo ir rezultatyvumo požiūriais.

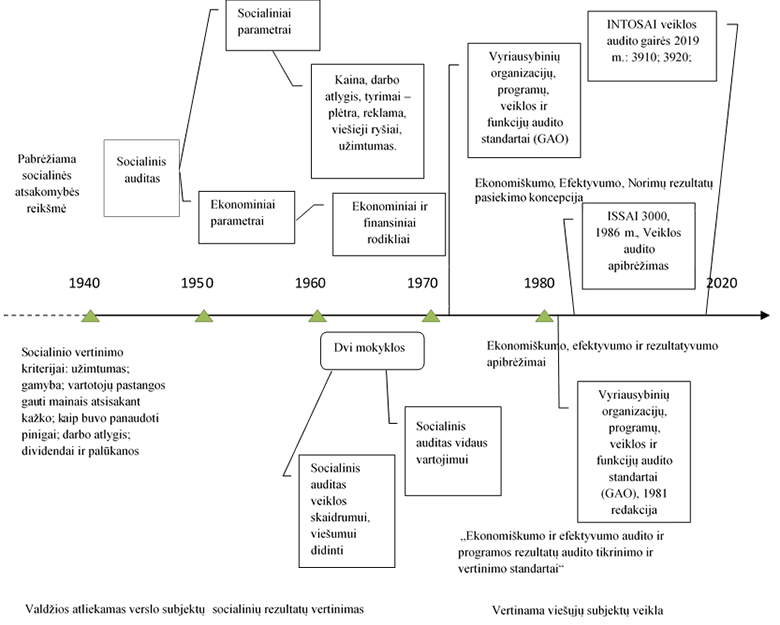

Vėliau – 1998 m., Tarptautiniame aukščiausiųjų audito institucijų kongrese (INCOSAI), konferencijoje Montevidėjuje buvo pritarta gairių, padėsiančių įgyvendinti Aukščiausiųjų audito institucijų (INTOSAI) audito organizacijos Standartus, sukūrimui. Buvo sukurti ir 2004 m. patvirtinti ISSAI 3000 „Veiklos audito standartai ir gairės, pagrįsti INTOSAI audito standartais ir praktine patirtimi“. Šiuose standartuose nagrinėjami du baziniai klausimai: ar viskas daroma teisingai; ar daromi teisingi dalykai. Jie buvo atnaujinti 2016 m. ir 2019 m., įsteigus INTOSAI profesinių pranešimų sistemą (angl. Intosai Framework of Professional Pronouncements (IFPP)), su pakeitimais pervardinti į „Veiklos audito standartus“ (angl. Performance Audit Standard). 2010 m. patvirtinti ISSAI 3100 – „Veiklos audito gairės: pagrindiniai principai“, kurių turinys 2016 m. buvo performuluotas ir patvirtintas kaip ISSAI 3100 – „Gairės dėl pagrindinės veiklos audito koncepcijos ir pagaliau 2019 m. standartai pateikiami kaip gairės GUID 3910 – „Pagrindinė veiklos audito koncepcija“. Bei 2016 m. patvirtintos ISSAI 3200 – Veiklos audito proceso gairės, kurios su korekcijomis buvo pakeistos į gaires GUID 3920 „Veiklos audito proceso gairės“ (1 pav.).

1 pav. Veiklos

audito raida 1940-2020 m.

Šaltinis: sudaryta autorių

Mokslo požiūriu aštuntajame dešimtmetyje pradėjo rastis daugiau tyrimų veiklos vertinimo srityje. Galutinai susiformavo nuostata, kad viešoji veikla turi būti vertinama ekonomiškumo, efektyvumo ir rezultatyvumo principais. Veiklos audito ir veiklos vertinimo temomis buvo publikuoti tyrimai skirtingų šalių mokslininkų: JAV – Sindzinski (1984); Kaplan, Reckers (1985); Arrington ir kt. (1985); Berry, Harwood, Katz (1987); JK – Mitchell, Fowkes (1985); Glendinning (1988); Japonija – Yamamoto, Watanabe (1989).

Pažangesnėse ir ekonomiškai stipresnėse šalyse veiklos auditas turi gilesnes tradicijas. Jungtinėje Karalystėje veiklos vertinimo viešajame sektoriuje ryškesnės nuostatos ekonomiškumo, efektyvumo ir rezultatyvumo požiūriu pradėjo formuotis aštuntajame dešimtmetyje. Pagal 1983 Nacionalinį audito aktą, Valstybės kontrolierius ir Generalinis auditorius reikalavo, kad centrinė valdžia, kitos valstybinės įstaigos savo išlaidas vertintų ekonomiškumo, efektyvumo ir rezultatyvumo požiūriu. Glendinning (1988) aiškino valstybės auditorių atliekamo vertės už pinigus (angl. Value For Money, VFM) principo reikšmę vyriausybės išlaidoms Jungtinėje Karalystėje. Vertės už pinigus vertinimas apėmė 3E – ekonomiškumo, efektyvumo ir rezultatyvumo požiūrį. Oficialiai Tarptautinė Aukščiausiųjų Audito Institucijų Organizacija (angl. International Organization of Supreme Audit Institutions – INTOSAI) veiklos auditą apibrėžė kaip apimantį veiklos vertinimą ekonomiškumo, efektyvumo ir rezultatyvumo požiūriu – 1986 m., dvyliktajame tarptautiniame aukščiausiųjų audito institucijų kongrese. Tačiau veiklos audito pavadinime buvo ir kitų interpretacijų. Pavyzdžiui, Yamamoto ir Watanabe (1989) pateikė pastebėjimą, kad paskutinius du dešimtmečius valstybinis auditas kito nuo finansinio iki visapusiško (angl. comprehensive) audito, kuris, pasak autoriaus, yra veiklos audito atmaina. Veiklos audito objektai buvo įvardinti kaip – reikšmingos pasekmės, apimančios skirtumus politinėje, ekonominėje, socialinėje ir kultūrinėje aplinkoje. Nuo aštuntojo dešimtmečio pabaigos tyrimai veiklos audito tema buvo atliekami jau laikantis nuomonės, kad veiklos auditas apima 3E koncepciją.

Devintojo dešimtmečio antroje pusėje ir dvidešimtojo dešimtmečio pradžioje populiarėjo tyrimai apie veiklos audito pritaikymą vertinant veiklą, savo tyrimus publikavo Rudberg (1995), Shore, Wright (1999), Keen (1999), Davies (1999), Lonsdale (2000), Sanderson (2001), Morin (2001), Moriarty, Kennedy (2002), Rivenbark, Pizzarella (2002) ir kt.

Veiklos audito teorinių problemų tyrimai ypač suaktyvėjo pastarąjį dešimtmetį. 2010-2020 metais buvo paskelbta gana daug mokslinių straipsnių, nagrinėjančių veiklos audito reikšmę, būtinumą, tikslus, funkcijas, tobulinimo kryptis ir galimybes. Svarbią teorinę ir praktinę reikšmę turi veiklos audito poveikio organizacijos dabartinei ekonominei – finansinei būklei ir veiklos tęstinumui problema. Buvo pradėti tyrimai apie veiklos audito poveikį. Veiklos audito poveikio mokslinių tyrimų poreikis atsirado dėl veiklos audito vaidmenų pokyčio, viešojo sektoriaus reformų. Tyrimus veiklos audito poveikio tema paskelbė Morin (2008; 2011); Justesen, Skærbæk (2010); Kells (2011); Reichborn-Kjennerud (2013; 2014); Raudla ir kt. (2016); Torres ir kt. (2016); Desmedt ir kt., 2017) ; Reichborn-Kjennerud, Johnsen (2018). Pradedama abejoti veiklos audito naudingumu (Kells, 2011); (Reichborn-Kjennerud, 2013) ir kt. Atsirado nuomonių, kad veiklos audito apibrėžimas, kuris apima 3E požiūrį, tapo nebepakankamas – Pollitt (2003), Morin (2003), Mayne, Ontario (2006), Arnaboldi, Lapsley (2008) ir kt.

Nuo pirmųjų bandymų matuoti veiklą buvo susidurta su veiklos vertinimo kriterijų nustatymo problema, kuri aktuali iki šiol. Atsižvelgiant į platų vyriausybinių organizacijų, programų, veiklos ir funkcijų dydį ir pobūdį bei į jų organizacinę struktūrą ir veiklos metodus, iki šiol nepavyko sukurti bendro veiklos audito modelio. Šiuolaikiniuose atliktuose tyrimuose veiklos audito tema vis dar laikomasi to paties požiūrio dėl to, ką turėtų apimti veiklos auditas, tai yra 3E koncepcija. Visi bandymai tiek anksčiau, tiek dabar supaprastinti, apibrėžti, įrėminti, susiaurinti veiklos audito koncepciją, iš tikro patyrė nesėkmę. Tyrėjai nuolat grįžta prie tų pačių problemų – nėra visas veiklos audito kryptis apimančio apibrėžimo, nėra konkrečios metodikos, skiriasi suvokimas apie tai, ką apima veiklos vaidmuo, neaišku ar tinkamai veikia ir pan. Dvidešimt pirmajame amžiuje veiklos audito tyrimai atliekami beveik visose pasaulio šalyse. Veiklos audito vystymosi ir koncepcijos formavimosi laikotarpiu daugiausia tyrimų publikuojama: JAV, Australijoje, Kanadoje, JK.

Veiklos audito atsiradimas ir jo vystymasis Lietuvoje

Mokslinėje literatūroje – Lietuvoje, veiklos audito teoriniai klausimai buvo pradėti nagrinėti praėjus beveik 10 metų po Lietuvos nepriklausomybės paskelbimo. 1999 m. išleistoje J. Mackevičiaus monografijoje „Audito teorija ir praktika“ nurodoma, kad veiklos auditas ypatingą dėmesį skiria įstaigos tam tikrų veiklos sričių ekonomiškumui ir efektyvumui nustatyti. Be to pateikiami tokie nurodymai auditoriui, atliekančiam veiklos auditą, t. y. „išsiaiškinti: 1) ar ekonomiškai naudojami visi turimi ištekliai, įskaitant ir žmogiškąjį kapitalą; 2) kokios yra neekonomiško išteklių naudojimo priežastys ir pasekmės; 3) ar įstaigos veikla atitinka įstatymų nuostatas taupymo ir ekonomijos klausimais; 4) ar įstaiga gauna reikiamos kokybės išteklius ir juos tinkamai saugo; 5) ar racionaliai naudojami darbo organizavimo metodai, ar nepažeidinėjama darbo drausmė, nedubliuojamas tam tikrų operacijų atlikimas ir kt.“ (Mackevičius, 1999). Šioje knygoje nebuvo pateiktas veiklos audito apibrėžimas, o tik nurodytas jo pagrindinis tikslas – pateikti įstaigos veiklos nepriklausomą įvertinimą. Išsamiau veiklos audito teoriniai klausimai išnagrinėti šios monografijos antrame papildytame leidime „Auditas: teorija, praktika, perspektyvos“ (2001). Šioje knygoje pateikiamas toks veiklos audito apibrėžimas: „Veiklos auditas – tai audituojamos valstybės institucijos, įstaigos ar įmonės administracinės veiklos siekiant iškeltų tikslų, taip pat darbo, materialinių, finansinių bei kitų išteklių naudojimo ekonomiškumo, efektyvumo ir rezultatyvumo įvertinimas“ (Mackevičius, 2001). Autorius nurodo, kad veiklos auditą pagal apimtį ir tikslus galima skirti į tris rūšis: 1) programos auditas; 2) organizacijos auditas: 3) sistemos auditas. Išskyrė veiklos audito atlikimo nuoseklumo etapus: 1) pradinė analizė; 2) audito planavimas; 3) informacijos kaupimas; 4) audito organizavimas ir atlikimas; 5) problemų sprendimo paieška, alternatyvaus veiklos organizavimo modelio kūrimas; 6) audito ataskaita, išvados, pasiūlymai, rekomendacijos; 7) audito ataskaitos perdavimas audituojamai įstaigai; 8) pažangos stebėjimas (Mackevičius, 2001).

Tokia teorinė veiklos audito atsiradimo pradžia. Tačiau teisiniu požiūriu veiklos audito atsiradimo pradžia laikomi 2002 metų kovo 18 d., kai įsigaliojo Lietuvos Respublikos valstybės kontrolės įstatymas, kuriame pirmą kartą buvo išskirta veiklos audito sąvoka, kuri siejama su 3E požiūriu – „Veiklos auditas – audituojamo subjekto viešojo ir vidaus administravimo veiklos įvertinimas ekonomiškumo, efektyvumo ir rezultatyvumo požiūriu“. Taip pat tų metų naujos redakcijos įstatyme buvo nurodyta, kad valstybės kontrolė vykdo tik dviejų tipų auditą – finansinį (teisėtumo) ir veiklos auditą. Tuo pačiu metu Valstybės kontrolieriaus įsakymu, buvo patvirtinti Valstybinio audito reikalavimai, įsigalioję 2002 m. kovo 1d. Valstybinio audito reikalavimuose buvo reglamentuotas valstybinio audito darbas, ataskaitų rengimas bei santykiai su audituojamu subjektu. Valstybinio audito reikalavimai buvo parengti vadovaujantis Valstybės kontrolės įstatymu, Tarptautinės aukščiausiųjų audito institucijų organizacijos INTOSAI standartais bei Auditorių rūmų parengtais Nacionaliniais audito standartais.

Veiklos audito teisinis reglamentavimas paskatino šios svarbios audito rūšies mokslinius tyrimus. 2004 metais buvo išleista S. Puškoriaus monografija „Veiklos auditas“. Joje išsamiai ištirta veiklos audito turinys ir kriterijai, nemažai dėmesio skiriama audito standartams. Išsamiai išnagrinėti auditorių darbo planavimo, duomenų atrankos, audito ataskaitos rengimo bei viso audito proceso valdymo klausimai. Monografijoje pateikiama tarptautinės audito patirties apžvalga. Galima teigti, kad ši monografija paskatino Lietuvos auditorius daugiau domėtis veiklos auditu ir bandyti jį taikyti praktikoje. Taip pat verta pažymėti tris mokslinius straipsnius: „Veiklos audito lyginamoji analizė: teorijų apžvalga“ (Puškorius, 2003); „Viešojo sektoriaus veiklos auditas: teoriniai aspektai“ (Daujotaitė, 2009a); “Viešojo sektoriaus veiklos auditas Naujojo Viešojo Administravimo paradigmoje“ (Daujotaitė, 2009b). Daujotaitė įrodė, kad veiklos auditas yra specifinė audito rūšis ir jo savitumą lemia su šiuo darbu susijusių klausimų įvairovė ir sudėtingumas. Autorė nustatė, kad veiklos auditas padeda užtikrinti geresnę atskaitomybę, stiprinti vidaus kontrolės ir vidaus audito sistemas, vertinti Vyriausybės finansinės politikos naudingumą ir efektyvumą (Daujotaitė, 2009a).

Svarbią reikšmę tolesnei veiklos audito plėtotei turėjo Daujotaitės 2010 metais apginta daktaro disertacija tema „Veiklos audito modelis viešojo sektoriaus valdymui modernizuoti“. Disertantė, išanalizavusi viešojo sektoriaus veiklos audito sampratos įvairiapusį suvokimą, pasiūlė patikslintą veiklos audito apibrėžimą, implikuojantį atskaitingumo ir veiklos rezultatų teorijas ir veiklos procesinį požiūrį. Disertacijoje nustatyti ir išnagrinėti veiklos audito politiniai, organizaciniai ir vadybiniai aspektai. Mokslinę vertę turi autorės parengti teoriniai veiklos audito modeliai: 1) į sistemas orientuotas; 2) rizikos vertinimu ir valdymu pagrįstas modelis. Kitas, nemažiau svarbus darbas, turėjęs įtakos veiklos audito plėtotei buvo 2012 metais Daujotaitės, Puškoriaus ir Tarakavičiūtės parengtas pirmasis ir iki šiol vienintelis vadovėlis „Veiklos audito teorija ir praktika“. Šiame vadovėlyje išdėstyti tokie svarbūs klausimai, turintys teorinę ir praktinę reikšmę, kaip veiklos audito reglamentavimas; audito įrodymų rinkimo būdai ir procedūros; veiklos vertinimas; duomenų atranka ir analizė; pagrindinis veiklos audito tyrimas ir dokumentavimas; veiklos audito ataskaita; stebėsena atlikus auditą; veiklos audito poreikio vertinimas ir kt.

Lietuvių autorių publikacijose daugiausia dėmesio buvo skiriama dviejų problemų nagrinėjimui:

- Veiklos audito apibrėžimui, jo reikšmei ir vietai bendroje audito sistemoje;

- Ekonomiškumo, efektyvumo ir rezultatyvumo sąvokoms aiškinti.

Nagrinėjant veiklos audito apibrėžimą daugelis autorių teigia, kad nėra vieno visuotinai pripažinto ir naudotino veiklos audito apibrėžimo. Skirtingi autoriai pabrėžia nevienodus šios audito rūšies aspektus. Mackevičiaus, Daujotaitės (2011) teigimu, veiklos auditas turi būti apibrėžiamas ir suprantamas ne kaip vienos, o kaip įvairių įmonės veiklos sričių nagrinėjimas ekonomiškumo, efektyvumo ir rezultatyvumo požiūriais.

Daujotaitė, Puškorius, Tarakavičiūtė (2012) veiklos auditą siūlo apibrėžti, jų teigimu, kompleksine samprata, kurioje yra išvardinti veiklos audito ypatumai ir kurioje teigiama, kad veiklos auditą galima apibrėžti, kaip specifinę kontrolės funkciją, skirtą organizacijų veiklos, programų ir/ar sistemų funkcionalumui vertinti ekonomiškumo, efektyvumo ir rezultatyvumo požiūriais, siekiant atskleisti tiriamos veiklos problemas bei inicijuoti veiklos valdymo pažangą.

Paukštienė pateikė tokį apibrėžimą: „Veiklos auditas – tai audituojamo subjekto veiklos siekiant iškeltų tikslų, taip pat darbo, materialinių, finansinių bei kitų išteklių naudojimo ekonomiškumo, efektyvumo ir rezultatyvumo įvertinimas.“ (Paukštienė, 2012).

Autoriai, nagrinėję veiklos audito apibrėžimą, akcentuoja jo reikšmę. Paukštienė (2012) rašo, kad veiklos auditas ne tik skatina audituojamą subjektą daugiau dėmesio skirti veiklos ekonomiškumui, efektyvumui ir rezultatyvumui, bet ir jo teikiamos rekomendacijos padeda tobulinti veiklą, taupyti lėšas, mažinti išlaidas, gerinti paslaugų kokybę ir kt. (Paukštienė, 2012). Mackevičius, Daujotaitė (2011), atlikę veiklos audito sąvokos analizę nustatė, kad tiek išorės, tiek vidaus veiklos auditui apibūdinti nėra visuotinai pripažinto veiklos audito apibrėžimo, tačiau yra bendrų sąsajų, kurias svarbu analizuoti ir vertinti. Tai yra: a) veiklos auditas susideda iš etapų, apimančių nuoseklų tikrinimo ir vertinimo funkcijos įgyvendinimą; b) auditas išryškina tiriamos veiklos problemas; c) audito metu tiriama ir vertinama: išteklių ekonomiškumas, veiklos procesų efektyvumas ir (ar) rezultatų bei poveikio veiksmingumas; d) veiklos auditas kuria pridėtinę vertę, kurios išraiška – veiklos auditorių atlikti vertinimai, teikiamos išvados bei rekomendacijos, padedančios gerinti organizacijos veiklą ir modernizuoti valdymą (Mackevičius, Daujotaitė, 2011a). Tai, kad lietuvių autoriai daug dėmesio skiria veiklos audito apibrėžimui iš dalies yra susiję su užsienio literatūroje veiklos auditui apibūdinti vartojamais skirtingais terminais: „operational auditing“; „performance auditing“; „comprehensive auditing“; „efficiency auditing“ ir kt. Antroji problema – veiklos audito elementai. Jie aptarinėjami ne tik teoretikų bet ir praktikų. Lietuvių autoriai tyrė, ką reiškia sąvokos ekonomiškumas, efektyvumas ir rezultatyvumas, koks jų turinys. Išsamiausiai į šį klausimą atsakė Mackevičius ir Daujotaitė (2011b), atlikę šių veiklos audito struktūrinių elementų analizę užsienio literatūroje. Jie teigia, kad šie elementai dažnai aiškinami labai glaustai, reikiamai nepaaiškinant jų turinio, dažnai net skirtingai.

Mackevičius, Daujotaitė (2011) ekonomiškumo sąvoką apibūdina kaip minimalų išteklių naudojimą, išlaikant nustatytą produkto ar teikiamų paslaugų (rezultato) kokybę. Vertinant šį apibūdinimą kyla klausimas, kuo matuojama kokybė ir ar galime tvirtinti, kad kokybė, kuri išlaikoma naudojant minimalius išteklius, yra tinkama. Vadyboje kokybė yra žinoma, kaip subjektyvus reiškinys, kuris priklauso nuo individo suvokimo. Taigi kyla kokybės įvertinimo, naudojant išteklius, užtikrinamo rizika. Taip pat ne visada galima užtikrinti ekonomišką išteklių panaudojimą dėl tos pačios priežasties - galimybės pamatuoti. Ištekliai yra patys įvairiausi ir ne visi išmatuojami (pvz. žmogiškasis indėlis, kuris labai priklauso nuo žmogiškojo veiksnio). Vienok, minėti autoriai ekonomiškumą apibūdina labai taikliai - ekonomiškumas yra „gero šeimininkavimo“ standartas, kurį įvertinti labai sudėtinga.

Rezultatyvumo principas reiškia, kad bus pasiekti iškelti tikslai ir numatyti rezultatai. Pati sąvoka - rezultatyvumas, jau yra orientuota į rezultatą. Logiškai mąstant, rezultatyvumas turėtų būti pasiektų rezultatų palyginimas su planuotais pasiekti. Mackevičius, Daujotaitė (2011) rezultatyvumo auditą skiria į dvi kryptis - veiklos rezultatų ir veiklos poveikio vertinimą. Veiklos rezultatus įvertinti yra nesunkiai įgyvendinama užduotis, tačiau poveikio vertinimas yra daugialypis, sudėtingas procesas. Poveikio tyrimai veiklos audito srityje atliekami ne seniai. Lietuvoje mokslininkai dar neatliko išsamių poveikio vertinimo tyrimų.

Šių autorių nuomone, efektyvumas yra sunkiausiai apibrėžiamas ir sunkiausiai įvertinamas elementas. Efektyvumo principas reiškia maksimalų turimų išteklių panaudojimą. Čia svarbiausia – naudojamų išteklių ir gaminamo produkto ar paslaugos (kiekio, kokybės ir laiko aspektais) santykis. Vertinant efektyvumą ypatingai aktualus yra išlaidų ir naudos santykis. Vertinant viešojo sektoriaus institucijų veiklą efektyvumo požiūriu vertinama, ar viešieji pinigai išleidžiami naudingai. Mackevičius, Daujotaitė (2011) pateikia efektyvumo sąvokos aiškinimų įvairovę, kuri gali būti traktuojama, kaip santykis tarp produkto (prekių, paslaugų) ir jam pagaminti sunaudotų išteklių; išteklių, kurie reikalingi produkcijos vienetui pagaminti ar įsigyti, įvertinimas; pageidautinų veiklos rezultatų ir panaudotų tiems rezultatams pasiekti kompleksinių išteklių santykis; faktinių rezultatų lyginimas su sunaudotais ištekliais. Šie autoriai padarė išvadą, kad visi veiklos audito elementai yra susiję. Tinkamas jų vertinimas padeda tobulinti organizacijos veiklą, taupyti lėšas, mažinti išlaidas, gerinti paslaugų kokybę, stiprinti valdymo, administracinius procesus, siekti nustatytų tikslų (Mackevičius, Daujotaitė, 2011a).

Lakis, Jaugelavičienė (2012) taip pat pasiūlė sukonkretinti šių veiklos audito elementų terminą. Jie siūlo nagrinėti organizacijų veiklą ekonomiškumo požiūriu, įvertinti sunaudotų išteklių minimizavimą, išlaikant pakankamą gaminių ir paslaugų kokybę. Šių autorių nuomone, vertinant veiklos efektyvumą būtina nustatyti, ar galima, naudojant tuos pačius išteklius, gauti didesnę naudą, o vertindamas rezultatyvumą, auditorius turėtų nagrinėti tikslo ir rezultatų santykį. Taip pat auditorius turi pats nustatyti kiekybinius ir kokybinius vertinimo kriterijus (Lakis, Jaugelavičienė, 2012).

Viename naujausių lietuvių autorių Vasiliauskienės, Daujotaitės (2019) straipsnyje, skirtame įvairių šalių pasirinktų aukščiausių audito institucijų veiklos audito taikomai praktikai, atliktas veiklos audito temų atrankos proceso aukščiausiųjų audito institucijų (AAI) lygiu tyrimas. Tyrimo rezultatai parodė, kad egzistuoja didelė įvairovė argumentų, kuriais grindžiamas veiklos audito temos pasirinkimas. Šiuo klausimu nėra jokių privalomųjų reikalavimų ar standartų, reglamentuojančių procesą. Kiekviena AAI pasirenka savo kelią. AAI konkrečių veiklos audito temų atrankos metodų pasirinkimą lemia jų originali ilgalaikė praktinė patirtis. Informacijos apie visas sritis rinkimas ir sprendimas, kur atlikti auditą, yra svarbi strateginių tyrimų dalis. Duomenų rinkimas yra ilgas procesas, vykstantis visus metus. Kiekviena AAI turi strateginio ir metinio planavimo sistemą, kurioje yra aiškiai nustatyti terminai, naudojamas skaidrus kvalifikuotas ir (arba) kiekybinis požiūris į rizikos / audito pasiūlymų klasifikavimą ir pagrįstas reikšmingumo, aktualumo, įgyvendinamumo ir pridėtinės vertės kriterijais (Vasiliauskienė, Daujotaitė, 2019). Šio tyrimo rezultatai dar kartą atskleidžia veiklos audito kompleksiškumo problemą.

Vertinant šią veiklos audito savybę bei pažangos visose srityse vystymosi greitį pasaulyje sunku tikėtis, kad veiklos vertinimo koncepcija greitu laiku bus aiškiai apibrėžta, todėl tikėtina, kad tyrimai veiklos audito srityje intensyvės.

Veiklos audito taikymas praktikoje

Socialinis veiklos vertinimas palaipsniui išsivystė į standartais, gairėmis bei teisės aktais reglamentuotą procesą – veiklos auditą, kuris paprastai atliekamas vertinant viešųjų subjektų veiklą. Šiuolaikinėmis dinamiškos ir konkurencingos rinkos sąlygomis veikla tampa vis platesnė sąvoka, todėl ir veiklos audito laukas tampa vis didesnis, apimantis vis daugiau organizacijose veiklos vertinimų kriterijų. Audito teorijos ir praktikos specialistai pradėjo kelti klausimus dėl veiklos audito naudingumo, jo atliekamų funkcijų skaičiaus ir jų efektyvumo, dėl atlikimo metodikų sudarymo.

Daugelis autorių yra tos nuomonės, kad veiklos auditas turi vertinti organizacijos veiklą ne tik 3E požiūriu, bet labiau pradėti gerinti paslaugų kokybę, užtikrinti teisėtumą, kovoti su korupcija, numatyti veiklos perspektyvas, jos pokyčius ir kt. Pasak Pollitt (2003), praktikoje atliekant veiklos auditus ir pasirenkant kriterijus retai yra laikomasi 3E krypties, veikiau laikomasi „gero valdymo“ ir „gero administravimo“ požiūrio. Praktikoje veiklos auditas generuoja ne tik ataskaitas, kurios yra skelbiamos viešai, tačiau ir naujus produktus: gerųjų praktikų gaires; formuoja metinių ataskaitų žodyną; teikia įvairias specializuotas ataskaitas ir profesionalius pranešimus spaudai; pasiūlo naujus veiklos vertinimo metodus; atlieka vertinamos srities tyrimus ir kt. Išvardintų veiklos audito produktų įvairovė rodo tai, kad veiklos audito veikimo sritis yra kompleksinė, kuri apima ne vien tik veiklos vertinimą. Veiklos audito produktai gali būti sėkmingai naudojami keleto organizacijų, institucijų ar skirtingų politinių vienetų.

Pollitt (2003) identifikavo keturias veiklos audito veikimo kryptis, kurios įprastai yra sunkiai tarpusavyje suderinamos, tai: 1) atskaitingumo ir skaidrumo užtikrinimas; 2) konsultavimo veikla; 3) tiriamoji veikla; bei 4) kontrolė tikrinant tam tikrus procesus.

Pirmoji kryptis reiškia, kad veiklos audito parengtos ataskaitos skirtos pagerinti viešųjų įstaigų atskaitomybę ir skaidrumą. Šiuo atveju veiklos auditas pateikia patikimą informaciją apie institucijų, viešųjų organizacijų ir politikų veiklos rezultatus, panaudotus finansus, įgyvendintas programas ir pan.

Antroji kryptis formuojasi, kai veiklos auditoriai savo veikloje tampa vertinimo ekspertais ir audituojamieji kreipiasi į juos pagalbos ir patarimų, kaip tobulinti organizacijos veiklą.

Trečioji – tyrimų kryptis, formuojasi atliekant auditus, kai auditoriai susiduria su pačiomis įvairiausiomis sritimis, kurioms įvertinti naudoja skirtingus, moksliškai patikrintus, metodus. Tuo pačiu jie tas žinias skleidžia, skelbdami ataskaitas ir įgyja mokslinių metodų kūrėjų bei skleidėjų funkciją.

Ketvirtoji kryptis reiškia, kad auditoriai skelbia rezultatus apie viešųjų įstaigų veiksmų teisėtumą ir priimtus sprendimus, kiek jie atitinka formalias procedūras ir reikalavimus. Tuo pačiu įgyja pareigūno, reikalaujančio laikytis teisėtumo principų, funkciją.

Pollitt (2003) suformuluotos naujos veiklos audito kryptys davė pradžią tolimesniems šios problemos tyrimams. Mayne, Ontario (2006) pasiūlė išskirti dvi veiklos audito kryptis: 1) veiklos vertinimas 3E požiūriu ir 2) valdymo praktikos vertinimas. Pirmoji kryptis yra tradicinė, t. y. vertinti veiklą ekonomiškumo, rezultatyvumo ir efektyvumo požiūriu. Antroji yra sistemų bei procedūrų veiklos auditai, kurie skirti vertinti valdymo praktiką, tačiau liekant nuošalyje nuo politinių įtakų ir sprendimų. Atliekant sistemų ir procedūrų auditus kriterijai nustatomi vadovaujantis vadybos standartais, administravimo tvarkomis ir reguliavimu (Mayne, Ontario, 2006).

Auditų, kuriais siekiama įvertinti viešųjų paslaugų teikimą tiek finansine, tiek nefinansine prasme, formų apibrėžimą ir prasmę nagrinėjo Arnaboldi, Lapsley (2008). Šie autoriai tyrė galimybes audituoti valdymą (angl. management) valstybės modernizavimo kontekste. Tam tikslui išskyrė geriausios vertės auditą (angl. comprehensive audit), kurį įvardino kaip vieną iš veiklos audito krypčių. Geriausios vertės kūrimo koncepciją sudaro įsipareigojimas nuolat tobulėti, vystyti veiklą ekonomiškumo, rezultatyvumo ir efektyvumo požiūriu bei užtikrinti geriausią teikiamų paslaugų kokybės ir išlaidų santykį (Arnaboldi, Lapsley, 2008).

Reichborn-Kjennerud, Johnsen (2011) išskyrė taip pat dvi veiklos audito kryptis ypač pabrėždami kontrolės (tikrinimo) vaidmenį: 1) veiklos vertinimas; 2) kontrolė. Jie teigia, kad be kontrolės veiklos auditas nebus efektyvus, nes tik kontrolės būdu galima nustatyti, kaip organizacija užtikrina įstatymų, taisyklių ir normų laikymąsi. Veiklos audito įvairiapusiškumą ir sudėtingumą pažymėjo ne tik užsienio (Morin 2003, 2016, Morin, Hazgui 2016, Reichborn-kjennerud 2011, 2013, 2014), bet lietuvių autoriai. Jie pabrėžia išaugusį domėjimąsi veiklos auditu ir teikiama jo nauda bei sunkumus jį atliekant. Veiklos audito procedūros yra mažai standartizuotos ir gali būti pritaikomos, atsižvelgiant į nagrinėjamą objektą, keliamus tikslus ir subjekto specifinę veiklą (Stankevič, 2013). O tai reikalauja iš auditoriaus aukštesnės kvalifikacijos, atidumo ir praktinė patirties.

Kita svarbi problema – tai veiklos audito praktikos ir teorijos atitiktis ir suderinamumas: dažnai teorinės nuostatos neatitinka praktikos reikalavimų. Lakis, Jaugelavičienė (2012) nurodo, kad praktikoje veiklos auditas nagrinėja ne vien ekonomiškumą, efektyvumą ir rezultatyvumą, bet ir kitus teorijoje neišnagrinėtus klausimus. Veiklos audito metu taikomos tokios pat procedūros, kaip ir finansinio audito metu. Tai susiaurina veiklos audito galimybes, nes veiklos audito tikrinamų objektų ir uždavinių įvairovė yra daug didesnė negu finansinio audito. Todėl naudojamų testų ir procedūrų spektras turėtų būti kur kas platesnis (Lakis, Jaugelavičienė, 2012). Tai reiškia, kad veiklos auditas turėtų apimti, kaip minėta, ekonomiškumo, efektyvumo ir rezultatyvumo elementus, bet ir organizacijos veiklos vertinimą vadovaujantis naujausiais vadybos principais, politinių sprendimų pagrįstumą ir orientaciją į piliečių gerovę, skatinti visuomenės pasitikėjimą valstybe, padėtų užtikrinti veiksmingą viešųjų lėšų panaudojimą piliečių interesams.

Atliekant veiklos auditą visada iškyla problemų sprendimų priemonių paieška, alternatyvių veiklos organizavimo sistemų ar modelių kūrimas. Auditorius, rengdamasis pateikti problemos sprendimo variantą ar veiklos tobulinimo modelį, pirmiausia turi suvokti, kad šis žingsnis labai artimai susijęs su pokyčiais audituojamoje organizacijoje. Problema tame, kad bet kokie pokyčiai sukelia silpnesnį ar stipresnį pasipriešinimą iš vidaus, todėl labai svarbu suprasti organizacijos filosofiją, gerai pažinti jos kultūrą, vidaus tvarką, ištirti susiformavusią komunikacijos sistemą. Pastaruosius kelis dešimtmečius ypač išryškėjo veiklos audito bei vykstančios viešojo sektoriaus reformų sąsajos. Veiklos audito identiteto pokytis yra siejamas su naujuoju viešuoju valdymu. Nors naujasis viešasis valdymas nėra nauja doktrina, tačiau ji vis dar aktuali. Todėl veiklos auditorių kompetencija vertinant veiklą, aiškinantis trūkumų vertintose srityse turi būti plati, apimanti įvairių sričių žinias. Standartai yra gairės, kuriomis vadovaujamasi atliekant veiklos auditus, tačiau vertinant veiklos sričių įvairovę auditoriams turi būti suteikta laisvė taikyti pačius įvairiausius vertinimo metodus, kurie ne visuomet susiję su ekonomiškumo, efektyvumo ir rezultatyvumo kriterijais.

Apibendrinant tyrimo rezultatus, veiklos audito raidą galima būtų išreikšti keturiais etapais, kurie savo įvykiais kartais persidengia: 1)1940-1950 pirmieji bandymai veiklą vertinti ne finansiniais rodikliais, o socialiniais parametrais. Socialinio audito taikymas verslo subjektuose; 2) 1950-1970 m. du veiklos vertinimo požiūriai išskiriant socialinius ir ekonominius parametrus. Šiuo laikotarpiu ryškūs bandymai veiklą apibrėžti kriterijais ir rodikliais; 3) etapas nuo 1970 m. iki 1990 m. kai buvo sukurti standartai veiklos vertinimui trijų E požiūriu, pateikiamas veiklos audito pavadinimas ir apibrėžimas, veiklos audito veikimo laukas apibrėžiamas kaip vykdomosios valdžios, valdžios institucijų, viešojo sektoriaus organizacijų veiklos vertinimas. Vykdomi moksliniai tyrimai šioje srityje; 4) 1990-2020 Tarptautinė aukščiausiųjų audito institucijų organizacija (INTOSAI) patvirtina veiklos audito standartus ir gaires, Lietuvoje pradedami tyrimai veiklos audito srityje. Vyksta intensyvios mokslinės diskusijos apie veiklos audito įvairiapusiškumą, aiškinami struktūriniai elementai, atlikimo metodikos, rekomendacijų nauda, poveikio vertinimas ir kt. tyrimai.

Išvados

- Šiuolaikinis veiklos auditas vystėsi nuo devyniolikto amžiaus pabaigos socialinio audito pagrindu, kurio esmė išryškinti subjektų socialinę atsakomybę, o ne gaunamą ekonominę naudą, apibrėžiant veiklos vertinimą buvo išskiriama tinkamo išteklių panaudojimo problema.

- Dvidešimto amžiaus pirmoje pusėje veiklos vertinimas socialiniu aspektu buvo būdingas privačiam sektoriui. Šį vertinimą – socialinį auditą, privataus kapitalo subjektuose atlikdavo valstybės institucijos. Literatūroje akcentuojama, kad socialinis auditas yra natūralus evoliucijos žingsnis, rūpinantis subjektų socialinės atsakomybės įgyvendinimu.

- Antroje dvidešimtojo amžiaus pusėje socialinio veiklos vertinimo procesas skilo į dvi kryptis: socialinį auditą, kuris turėtų būti naudojamas vidaus vartojimui; socialinį auditą, kurio tikslas padėti užtikrinti veiklos skaidrumą ir viešumą. Šios dvi kryptys buvo tik eksperimentinės. Vystėsi veiklos vertinimo koncepcija, kuri turėtų apimti socialinių ir ekonominių parametrų vertinimą.

- Septintajame dešimtmetyje buvo išleisti pirmieji Valstybinių organizacijų, programų, veiklos ir funkcijų audito standartai, kuriuose pirmą kartą buvo išskirtas ekonomiškumo, efektyvumo ir norimų rezultatų pasiekimo auditas. Standartai buvo atnaujinti aštuntajame dešimtmetyje. Ir nuo 2004 m. INTOSAI išleido standartus ISSAI 3000, kuriuose buvo pateiktas veiklos audito apibrėžimas. Vėliau šie standartai buvo atnaujinami, koreguojami ir nuo 2019 m. buvo išleisti atskirai veiklos audito standartai ir veiklos audito atlikimo gairės GUID 3910 ir 3920.

- Pasaulyje, reaguojant į aktualijas įgyvendinant veiklos auditą, dvidešimtajame amžiuje įvyko veiklos audito mokslinių tyrimų proveržis. Tyrimai iki šiol atliekami įvairiais veiklos audito pjūviais. Lietuvoje moksliniai tyrimai buvo pradėti tik nuo Lietuvos nepriklausomybės paskelbimo bei, kai įsigaliojo Lietuvos Respublikos valstybės kontrolės įstatymas. Lietuvių mokslininkai tirdami veiklos audito sritis nagrinėjo jas dažniausiai teoriniu požiūriu. Naujausias žinomas 2019 paskelbtas tyrimas apie tai, kokiais kriterijais vadovaujasi valstybės kontrolė pasirinkdama veiklos audito temą.

- Atlikta veiklos audito raidos apžvalga pasaulyje parodė, kad nuo pirmųjų bandymų vertinti organizacijų veiklą buvo susidurta su kriterijų nustatymo problema, kuri aktuali ir šiuo metu. Atsižvelgiant į vyriausybinių organizacijų, programų, veiklos ir funkcijų įvairovę bei jų organizacines struktūras, veiklų įvairovę, iki šiol nepavyko sukurti bendro veiklos audito modelio.

- Veiklos auditui mokslininkai priskiria pačias įvairiausias kryptis: atskaitingumo ir skaidrumo užtikrinimo; konsultavimo; mokslinių vertinimo metodų kūrimo; kontrolės/ tikrinimo; veiklos vertinimo; valdymo praktikos vertinimo; geriausios vertės kūrimo. Keičiantis aplinkai, valdymo modeliams keičiasi veiklos audito identitetas. Vykstant pokyčiams viešojoje erdvėje neišvengiamai evoliucionuoja ir reiškiniai, vykstantys šioje erdvėje. Todėl veiklos audito veikimo kryptys yra aktualus mokslinių tyrimų laukas.

Literatūra

Arnaboldi, M., & Lapsley, I. (2008). Making management auditable: The implementation of best value in local government. Abacus, 44(1), 22–47. https://doi.org/10.1111/j.1467-6281.2007.00247.x

Arrington, C. E., Bailey, C. D., & Hopwood, W. S. (1985). An Attribution Analysis of Responsibility Assessment for Audit Performance. Journal of Accounting Research, 23(1), 1. https://doi.org/10.2307/2490904

Berry, L. E., Harwood, G. B., & Katz, J. L. (1987). Performance of Auditing Procedures by Governmental Auditors: Some Preliminary Evidence. The Accounting Review, LXII(1), 14–28.

Bowen, H. R. (1953). Social Responsibilities of the Businessman. Retrieved from socialresponsibi0000unse_q4n4

Carroll, A. B., & Beiler, G. W. (1975). Landmarks in the Evolution of the Social Audit. Academy of Management Journal, 18(3), 589–599. https://doi.org/10.5465/255687

Daujotaitė, D. (2009a). Viešojo sektoriaus veiklos auditas: teoriniai aspektai. Buhalterinės Apskaitos Teorija Ir Praktika, 5, 47–59.

Daujotaitė, D. (2009b). Viešojo sektoriaus veiklos auditas Naujojo Viešojo Administravimo paradigmoje. Viešoji Politika Ir Administravimas, 28, 29–39. Retrieved from http://www.vkontrole.lt/n/index.php?id=58.

Daujotaitė, D., Puškorius, S., & Tarakavičiūtė, I. (2012). Veiklos audito teorija ir praktika. Vilnius.

Davies, I. C. (1999). Evaluation and performance of computers. Evaluation, 5(2), 150–159. https://doi.org/10.1145/800197.806031

Desmedt, E., Morin, D., Pattyn, V., & Brans, M. (2017). Impact of Performance Audit on the Administration : a Belgian Study ( 2005-2010 ). Managerial Auditing Journal, 32(3), 251–275. https://doi.org/10.1108/MAJ-04-2016-1368

Glendinning, R. (1988). The Concept of Value for Money. International Journal of Public Sector Management, 1(1), 42–50. https://doi.org/https://doi.org/10.1108/ eb002926

GUID 3910. (2019). Central Concepts for Performance Auditing.

GUID 3920. (2019). The Performance Auditing Process.

Justesen, L., & Skærbæk, P. (2010). Performance Auditing and the Narrating of a New Auditee Identity. Financial Accountability &Management, 26(August), 325–344.

Kaplan, S. E., & Reckers, P. M. J. (1985). An Examination of Auditor Performance Evaluation. The Accounting Review, LX(3), 477–487.

Keen, J. (1999). On the nature of audit judgements: The case of value for mon-ey studies. Public Administration, 77(3), 509–525. https://doi.org/10.1111/1467-9299.00165

Kells, S. (2011). The Seven Deadly Sins of Performance Auditing : Implications for Monitoring Public Audit Institutions. Australian Accounting Review, 21(4), 383–396. https://doi.org/10.1111/j.1835-2561.2011.00150.x

Kreps, J. T. (1940). Measurement of the Social Performance of Business (7th ed.; U.S. Government Printing Office, Ed.).

Kreps, T. J. (1962). Measurement of the Social Performance of Business. In The Annals of the American Academy of Political and Social Science (Vol. 343). Retrieved from http://citeseerx.ist.psu.edu/viewdoc/download?doi=10.1.1.125.4001&rep=rep1&type=pdf#page=126

Lakis, V. (2007). Audito sistema. Raida ir problemos. Vilnius: Vilniaus universiteto leidykla.

Lakis, V., & Jaugelavičienė, A. (2012). Viešojo sektoriaus veiklos audito tikslų, metodų ir rezultatų tyrimas [Document]. Įžvalgos, (1), 27–34.

Lakis, V., & Nemanytė, J. (2014). Rekomendacijų reikšmė užtikrinant veiklos audito rezultatyvumą viešajame sektoriuje. Informacijos Mokslai, (67), 63–75.

Lietuvos Respublikos valstybės kontrolės įstatymas. LR Seimas. , (2002). Lonsdale, J. (2000). Developments in value-for-money audit methods: Impacts and implications. International Review of Administrative Sciences. https://doi.org/10.1177/0020852300661007

Mackevičius, J. (1999). Audito teorija ir praktika. Vilnius: Lietuvos mokslas. Mackevičius, J. (2001). Auditas: teorija, praktika, perspektyvos: monografija. Lietuvos Mokslas. Retrieved from https://lnb.libis.lt/showRecordDetails.do?recordNum=14&biId=1352396&catalog=false&resId=&previewUrl=undefined&epaveldas=f

Mackevičius, J., & Daujotaitė, D. (2011a). Veiklos auditas : veiklos tikrinimo ir vertinimo instrumentas. Informacijos Mokslai, 57, 26–38.

Mackevičius, J., & Daujotaitė, D. (2011b). Veiklos audito elementai: analizė ir auditas. Societal Studies, 2236(2), 459–472.

Mackevičius, J., & Subačienė, R. (2018). Lietuvos finansinio audito sistema: praeitis, dabartis, perspektyvos. Vilnius: Vilniaus universiteto leidykla.

Mayne, J., & Ontario, O. (2006). Audit and evaluation in public management: challenges, reforms, and different roles. The Canadian Journal of Program Evaluation, 21(1), 11–45.

Mitchell, M. W., & Fowkes, F. G. R. (1985). Audit reviewed: Does feedback on performance change clinical behaviour? Journal of the Royal College of Physicians of London, 19(4), 251–254.

Moriarty, P., & Kennedy, D. (2002). Performance measurement in public sector services: problems and potential. Conference: PMA 2002 Conference.

Morin, D. (2001). Influence of value for money audit on Public Administrations: Looking beyond appearances. Financial Accountability & Management, 17(2), 99–117. https://doi.org/10.1111/1468-0408.00123

Morin, D. (2003). Controllers or catalysts for change and improvement: would the real value for money auditors please stand up? Managerial Auditing Journal , 18(2), 19–30. Retrieved from https://doi.org/10.1108/02686900310454165720

Morin, D. (2008). Auditors general’s universe revisited: An exploratory study of the influence they exert on public administration through their value for money audits. Managerial Auditing Journal, 23(7), 697–720. https://doi.org/10.1108/02686900810890652

Morin, D. (2016). Democratic Accountability During Performance Audits Under Pressure: A Recipe for Institutional Hypocrisy? Financial Accountability & Management, 32(1), 104–124. https://doi.org/https://doi.org/10.1111/faam.12081

Morin, D., & Hazgui, M. (2016). We are much more than watchdogs : The dual identity of auditors at the UK. Journal of Accounting & Organizational Change, 12(4), 568–589. https://doi.org/10.1108/JAOC-08-2015-0063

Paukštienė, I. (2012). Auditas. Retrieved from http://www.esparama.lt/es_parama_pletra/failai/ESFproduktai/2012_Auditas.pdf

Pollitt, C. (2003). Performance audit in Western Europe: Trends and choices. Critical Perspectives on Accounting, Vol. 14, pp. 157–170. https://doi.org/10.1006/ cpac.2002.0521

Puškorius, S. (2003). Veiklos audito lyginamoji analizė: teorijų apžvalga. Viešoji Politika Ir Administravimas, 4, 42–53.

Raudla, R., Taro, K., Agu, C., & Douglas, J. W. (2016). The Impact of Performance Audit on Public Sector Organizations: The Case of Estonia. Public Organization Review, 16(2), 217–233. https://doi.org/10.1007/s11115-015-0308-0

Reichborn-kjennerud, K. (2011). Auditors ’ Understanding of Evidence: a performance Audit of an Urban Development Programme. Evaluation, 17(3), 1–32.

Reichborn-Kjennerud, K. (2013). Political Accountability and Performance Audit: the Case of the Auditor General in Norway. Public Administration, 91(3), 680–695. https://doi.org/10.1111/padm.12025

Reichborn-Kjennerud, K. (2014). Performance audit and the importance of the public debate. Evaluation, 20(3), 368–385. https://doi.org/10.1177/1356389014539869https://doi.org/10.1177/1356389014539869

Reichborn-Kjennerud, K., & Johnsen, Å. (2011). Auditors’ understanding of evidence: A performance audit of an urban development programme. Evaluation, 17(3), 217–231. https://doi.org/10.1177/1356389011410523

Reichborn-Kjennerud, K., & Johnsen, Å. (2018). Performance Audits and Supreme Audit Institutions’ Impact on Public Administration: The Case of the Office of the Auditor General in Norway. Administration & Society, 50(10), 1422–1446. https://doi.org/10.1177/0095399715623315

Rivenbark, W. C., & Pizzarella, C. M. (2002). Auditing Performance Data in Local Government. Public Performance & Management Review, 25(4), 413–421.

Rudberg, K. (1995). Combating Business Crime in Sweden : A Performance Audit. Knowledge and Policy: The International Journal of Knowledge Transfer and Utilization, 8(3), 71–84.

Sanderson, I. (2001). Performance Management, Evaluation and Learning in ’Modern ’ Local Government. Public Administration, 79(2), 297–313. Retrieved from https://onlinelibrary.wiley.com/doi/pdf/10.1111/1467-9299.00257

Shore, C., & Wright, S. (1999). Audit Culture and Anthropology : Neo-Liberalism in British Higher Education. The Journal of the Royal Anthropological Institute, 5(4), 557–575.

Sindzinski, J. (1984). Do performance audits audit perfomance? In Transportation Research Record.

Sorensen, J. E., & Grove, H. D. (1977). Cost-Outcome and Cost-Effectiveness Analysis: Emerging Nonprofit Performance Evaluation Techniques. Accounting Review, 52(3), 658–675.

Standards for audit of governmental organizations, programs, activities & functions. (1972).

Stankevič, E. (2013). Valstybės kontrolės atliktų veiklos auditų analizė [Document]. Buhalterinės apskaitos teorija ir praktika, 14, 41–51.

Torres, L., Yetano, A., & Pina, V. (2016). Are Performance Audits Useful? A Comparison of EU Practices. Administration & Society, 1(32), 1–32. https://doi.org/10.1177/0095399716658500

Valstybinio audito reikalavimai. Lietuvos Respublikos valstybės kontrolė. , Pub. L. No. Valstybės žinios, 2002-02-27, Nr. 20-790 (2002).

Vasiliauskienė, M., & Daujotaitė, D. (2019). Performance audit: A cross-country comparison of practices of selected supreme audit institutions. Business: Theory and Practice, 20, 352–362. https://doi.org/10.3846/btp.2019.33

Yamamoto, K., & Watanabe, M. (1989). Performance Auditing in the Central Government of Japan. Financial Accountability & Management, 5(4), 199–217.

Dr. Jonas, Mackevičius: Vilniaus universiteto, ekonomikos ir verslo administravimo fakulteto, apskaitos ir audito katedros profesorius. Mokslinių interesų sritys – auditas, įmonių veiklos analizė, tarptautinė apskaita. Institucijos adresas: Saulėtekio al. 9, II rūmai, LT-10222, Vilnius.

Dr. Jonas, Mackevičius: Professor of Accounting and Auditing Department, Faculty of Economics and Business Administration, Vilnius University. Scientific interests: audit, business analysis, international accounting. Address of institution: Saulėtekio av. 9, II building, LT-10222, Vilnius.

Asta Šalienė: Vilniaus universiteto, ekonomikos ir verslo administravimo fakulteto, apskaitos ir audito katedros doktorantė. Mokslinių interesų sritis – veiklos auditas. Institucijos adresas: Saulėtekio al. 9, II rūmai, LT-10222, Vilnius.

Asta Šalienė – PhD student of Accounting and Auditing Department, Faculty of Economics and Business Administration, Vilnius University. Scientific interests: performance audit. Address of institution: Saulėtekio av. 9, II building, LT-10222, Vilnius.