Strateginės valdymo apskaitos instrumentų žinomumo ir taikymo Lietuvos įmonėse tyrimas

Kamilė Medeckytė

Vilniaus universitetas,

Lietuva

el.paštas: kamile.medeckyte@evaf.stud.vu.lt

Dr.

Daiva Tamulevičienė

Vilniaus universitetas,

Lietuva

el.paštas: daiva.tamuleviciene@evaf.vu.lt

ORCID:

https://orcid.org/0000-0002-0187-037X

Anotacija. Pastaraisiais dešimtmečiais naujai susiformavusios vidaus ir išorės aplinkos sąlygos radikaliai pakeitė verslo aplinką, todėl įmonėms tapo svarbu skirti daugiau dėmesio strategijos kūrimui ir įgyvendinimui. Strateginės valdymo apskaitos generuojamų duomenų pagalba šis procesas tampa labiau efektyvus. Straipsnyje nagrinėjama strateginės valdymo apskaitos samprata, reikšmė, instrumentai. Pateikiami atlikto tyrimo, kurio metu buvo siekiama nustatyti strateginės valdymo apskaitos instrumentų žinomumo ir taikymo Lietuvos įmonėse lygį, rezultatai. Jie atskleidžia, jog strateginės valdymo apskaitos instrumentų žinomumas ir taikymo Lietuvos įmonėse lygis nėra aukštas. Plačiausiai žinomi ir taikomi strateginės valdymo apskaitos instrumentai yra šie: pelningumo analizė, susijusi su klientais; lyginamoji analizė; nuolatinis konkurencinės padėties stebėjimas; strateginė kainodara bei strateginių išlaidų skaičiavimas. Mažiausiai žinių turima ir, atitinkamai, rečiausiai praktikoje taikomi požymių apskaitos, produkto gyvavimo ciklo apskaitos ir prekės ženklo vertės biudžeto sudarymo instrumentai. Atliktas tyrimas atskleidė, kad reikšmingiausia priežastis, lemianti strateginės valdymo apskaitos instrumentų įdiegimo sunkumus, yra laiko, reikalingo įdiegti instrumentus, stoka.

Reikšminiai žodžiai: strateginė valdymo apskaita, strateginės valdymo apskaitos instrumentai, Lietuvos įmonės.

JEL klasifikacija: M40

Copyright © 2021

Kamilė Medeckytė, Daiva Tamulevičienė. Published by Vilnius University Press. This is

an Open Access article distributed under the terms of the Creative Commons

Attribution Licence, which permits unrestricted use, distribution, and

reproduction in any medium, provided the original author and source are

credited.

Pateikta /

Submitted on 2021 02 15

Research on the Awareness and Application of Strategic Management Accounting Instruments in Lithuanian Companies

Kamilė Medeckytė

Vilnius

University, Lithuania

Email: kamile.medeckyte@evaf.stud.vu.lt

Dr. Daiva

Tamulevičienė

ORCID: Vilniaus universitetas,

Lietuva

el.paštas: daiva.tamuleviciene@evaf.vu.lt

ORCID:

https://orcid.org/0000-0002-0187-037X

Annotation. In recent decades, as the newly created internal and external environment conditions have radically changed the environment of business, the process of creating and implementing business strategy became more relevant. The data, generated by strategic management accounting, makes this process more efficient. The article examines the concept of the strategic management accounting, its importance and instruments. The article provides results of the research carried out to determine the level of awareness and application of strategic management accounting instruments in Lithuanian companies. Empirical research has shown that the level of awareness and application of the strategic management accounting instruments in Lithuanian companies is minor. The most common strategic management accounting instruments are as follows: customer profitability analysis, benchmarking, competitive position monitoring, strategic pricing, and strategic costing. The least known and, according to the research, the least applicable strategic management accounting instruments are: attribute costing, product life cycle accounting and brand value budgeting. According to the study, the most significant reason for the difficulties in implementing strategic management accounting instruments is the lack of time required to implement the instruments.

Keywords: strategic management accounting, strategic management accounting instruments, Lithuanian companies.

Copyright ©

2021 Kamilė Medeckytė, Daiva Tamulevičienė. Published by

Vilnius University Press. This

is an Open Access article distributed under the terms of the Creative Commons

Attribution Licence, which permits unrestricted use, distribution, and

reproduction in any medium, provided the original author and source are

credited.

Pateikta /

Submitted on 2021 02 15

Įvadas

Pastaraisiais dešimtmečiais verslo aplinkoje įvyko daugybė pokyčių, susijusių su informacinių ir gamybos technologijų raida bei sparčiai didėjančia globalizacija tarp šalių, kas lėmė reikšmingus pasikeitimus įmonėse priimant valdymo sprendimus. Pagrindiniu šiuolaikinių įmonių tikslu tapo siekis išgyventi ir prisitaikyti rinkoje, savo žinias, patirtį ir turimas verslo galimybes priderinant prie besikeičiančių rinkos poreikių (Noordin, Zainuddin, Tayles, 2009). Šie pokyčiai radikaliai paveikė daugelį įmonių veiklos sričių, tarp jų ir valdymo apskaitą. Praėjusio amžiaus devintojo dešimtmečio pradžioje iškilo poreikis praplėsti tradicinę valdymo apskaitą orientuojant ją į strateginę valdymo apskaitą, skiriančią daugiau dėmesio pridėtinę vertę kuriantiems verslo procesams (Shah, A. Malik, M. Malik, 2011). Kaip pažymi Gliaubicas (2012), tuo laikotarpiu valdymo apskaitos tikslu tapo padėti įmonių vadovams valdyti veiklos strategijas. Naujai atsiradusi strateginė valdymo apskaita apėmė daugelį valdymo procesų: 1) dėmesio sutelkimą į organizacijos sėkmę; 2) darbuotojų motyvaciją perteikiant įmonės tikslus; 3) individualaus ir komandinio indėlio skatinimą; 4) entuziazmo išlaikymą, keičiant veiklos procesus; 5) tvarų ir efektyvų išteklių paskirstymą (Dixon, 1998). Pasak Dixon (1998), vienas pagrindinių strateginės valdymo apskaitos tikslų – įmonių vadovams teikti gyvybiškai svarbią informaciją, siekiant išlaikyti konkurencinę padėtį. Taip pat pabrėžiama, jog norint nustatyti organizacijos strateginius ketinimus, reikalinga informacija, susijusi ne tik su įmonės vidaus, bet ir su išorės informacija. Pavyzdžiui, siekiant atskleisti konkurentų ketinimus, yra svarbu žinoti jų išlaidų struktūrą, kainodarą, produkcijos strategiją bei užimamą rinkos dalį. Pasak Honggowati ir kt. (2017), informacija apie konkurentų išlaidas leidžia nustatyti, ar konkurentai gali pakeisti savo padėtį rinkoje. Tai žinodama, įmonė gali suformuoti strategiją manipuliuodama kainomis, o informacija apie rinkos dalį ir išlaidų struktūrą daro įtaką, reaguojant į konkurentų veiksmus.

Pastaraisiais dešimtmečiais daugelis mokslininkų (Rangone, 1997; Roslender, Hart, 2003; Hoque, 2003; Langfield–Smith, 2008; Carmen, Corina, 2009; Šoljaková, 2012; Nixon, Burns, 2012; Juras 2014; Manyaeva, Piskunov, Fomin, 2016 ir kiti) nagrinėjo įvairius teorinius strateginės valdymo apskaitos aspektus. Buvo siekiama apibrėžti strateginės valdymo apskaitos sąvoką, nustatyti jos paskirtį, išskirti tikslus, identifikuoti vaidmenį, pagrįsti jos sąsają su įmonės strategija, pasiūlyti įgyvendinimo instrumentus ir kita. Svarbu pažymėti, kad kartu su strateginės valdymo apskaitos teorinių problemų nagrinėjimu, mokslininkai lygia greta vykdė nemažai empirinių tyrimų, kuriais siekė įvertinti strateginės valdymo apskaitos reikšmę, poreikį, praktinę naudą bei pateikė svarbių įžvalgių apie strateginės valdymo apskaitos taikymo galimybes įmonėse. 1990 metais Rickwood, Coates, Stacey atlikto tyrimo rezultatai atskleidė, jog įmonės ypač svarbia strateginės valdymo apskaitos funkcija laiko reguliarų duomenų apie įmonės išorės aplinką rinkimą. Informacijos apie įmonės konkurentus, klientus ir visą išorės aplinką turėjimas yra vertingas priimant valdymo sprendimus ir kontroliuojant veiklos procesus (Rickwood, Coates, Stacey, 1990). Dixon (1998) atliktas tyrimas taip pat atskleidė, jog strateginė valdymo apskaita suteikia galimybę organizacijai lengviau pažinti ir suvokti išorės bei vidaus aplinką ir tinkamai pasiruošti nenumatytiems pokyčiams. Lord (1996) tyrimo Naujojoje Zelandijoje rezultatai parodė, jog strateginės valdymo apskaitos instrumentai daugeliu atvejų buvo taikomi įmonėse ir anksčiau. Tačiau sugeneruota informacija nebuvo išreiškiama kiekybiškai, todėl vadovybė negalėjo jos naudoti siekiant strateginių tikslų.

Strateginės valdymo apskaitos taikymo praktikoje tyrimus užsienio mokslininkai tęsė ir 21 a. Tarp jų pažymėtinas Cinquini, Tenucci (2007) tyrimas, kurio metu buvo siekiama išsiaiškinti, kaip plačiai Italijos įmonėse taikomi strateginės valdymo apskaitos instrumentai. Tyrimo rezultatai parodė, kad 95 proc. apklaustų įmonių taiko mažiausiai penkis iš keturiolikos apklausoje nurodytų strateginės valdymo apskaitos instrumentų. Ramljak, Rogošić (2012) Kroatijos įmonėse atliktas tyrimas atskleidė, jog nors organizacijose dominuoja tradicinės valdymo apskaitos metodai, tačiau įmonėse, kuriose taikomi strateginės valdymo apskaitos instrumentai, yra ženkliai pagerėjusi išlaidų kontrolė. Teigiamą strateginės valdymo apskaitos taikymo įtaką įmonės veiklos rezultatams ar sprendimų priėmimo kokybei nustatė ir kiti tyrėjai (Ma, Tayles, 2009; Hatif, Sadik, 2012; Honggowati ir kt., 2017; Oboh, Ajibolade, 2017, Janjić, Karapavlović, Damjanović, 2017; Cescon, Constantini, Grassetti, 2019 ir kiti). Taigi, galima teigti, kad strateginės valdymo apskaitos taikymas užsienio šalių įmonėse tapo svarbiu įrankiu, plėtojant, stebint ir vertinant taikomą verslo strategiją.

Lietuvoje strateginės valdymo apskaitos sąvoka tiek teorinėje, tiek ir praktinėje plotmėje yra vartojama retai, o išsamių mokslinių tyrimų apie strateginės valdymo apskaitos instrumentų taikymą Lietuvos įmonėse beveik nėra. Paminėtini tik pavieniai tyrimai (Gimžauskienė, 2005; Vaitkevičius, 2007; Sulžickaja, Tamulevičienė, 2013; Klimaitienė, Rudžionienė, Verbliugevičiūtė, 2014), kuriuose buvo siekiama atskleisti kai kurių strateginės valdymo apskaitos instrumentų taikymo paplitimą strateginio valdymo, kontrolingo ar tradicinės valdymo apskaitos sričių kontekste. Šie ir kiti tyrimai patvirtina, kad pavienius strateginės valdymo apskaitos instrumentus galima aptikti kiekvienoje organizacijoje, tačiau dažniausiai jų sąsaja su įmonių strategine veikla yra minimali. Atsižvelgiant į tai, kad spartesnis strateginės valdymo apskaitos instrumentų taikymas sudarytų prielaidas didesniam Lietuvos įmonių konkurencingumui, svarbu atlikti platesnį empirinį tyrimą, siekiant nustatyti esamą strateginės valdymo apskaitos instrumentų žinomumo ir taikymo lygį Lietuvos įmonėse bei įvertinti sunkumus, su kuriais susiduriama jų diegimo procese.

Tyrimo tikslas – nustatyti strateginės valdymo apskaitos instrumentų žinomumo ir taikymo Lietuvos įmonėse lygį bei atskleisti priežastis, lemiančias šių instrumentų diegimo sunkumus.

Tyrimo uždaviniai: 1) apžvelgti strateginės valdymo apskaitos esmę, reikšmę ir taikomų instrumentų įvairovę; 2) ištirti strateginės valdymo apskaitos instrumentų žinomumo ir taikymo Lietuvos įmonėse lygį; 3) atskleisti priežastis, dėl kurių Lietuvos įmonės patiria sunkumų, diegiant strateginės valdymo apskaitos instrumentus.

Tyrimo metodai: mokslinių šaltinių analizė, informacijos sisteminimas ir apibendrinimas, anketinė apklausa, statistinė aprašomoji analizė, grafinis duomenų vizualizavimas.

1. Strateginė valdymo apskaita: esmė, reikšmė, taikomi instrumentai

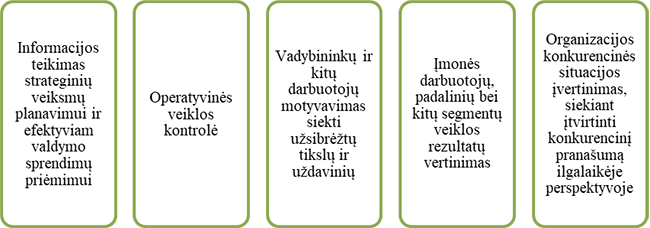

Strateginės valdymo apskaitos pradininku laikomas K. Simmonds, kuris 1981 m. ją apibūdino kaip įmonės vidaus ir išorės aplinkos, susijusios su konkurentais, klientais ir rinka, informacijos stebėjimą ir analizę, siekiant sukurti ir tinkamai kontroliuoti įmonės verslo strategiją (Simmonds, 1982). Pasak Al-Mawali (2015), įmonės, taikydamos strateginę valdymo apskaitą, gali rinkti informaciją apie savo klientus, konkurentus, siekiant įvertinti įmonės konkurencinį pranašumą ir kuriamą pridėtinę vertę, naudą ilgalaikėje perspektyvoje bei palyginti ją su konkurentų pranašumais. Rangone (1997) sutiko, jog organizacijai teikiama informacija apie pagrindinius konkurentus yra itin efektyvi, siekiant strateginių tikslų bei didinant įmonės veiklos efektyvumą. Kiti autoriai (Bromwich, 1990; Roslender, Hart, 2003; Ma, Tayles, 2009; Cescon, Constantini, Grassetti, 2019), taip pat įžvelgė strateginės valdymo apskaitos potencialą padėti organizacijoms pasiekti tvarų konkurencinį pranašumą, tinkamai kontroliuojant ir valdant įmonės prekės ženklą ir per laikotarpį susidariusias išlaidas. Hilton (1999) strateginės valdymo apskaitos paskirtį išreiškė per strateginės valdymo apskaitos tikslus, sugrupuotus į penkias pagrindines sritis (žr. 1 pav.).

1 pav.

Strateginės valdymo apskaitos tikslai

Šaltinis:

sudaryta autorių, remiantis Hilton (1999)

1 paveiksle nurodyti esminiai strateginės valdymo apskaitos tikslai apima sutelktos strateginės informacijos teikimą vadovams, siekiant nustatyti teisingas tendencijas ir priimti efektyvius valdymo sprendimus, atsižvelgiant į organizacijos uždavinius ir tikslus strateginiu laikotarpiu. Taigi, galima teigti, jog strateginė valdymo apskaita yra svarbus įrankis, siekiant patenkinti šiuolaikinės verslo aplinkos valdymo poreikius ir suteikti naudingą informaciją vadovybei, reikalingą įmonės strateginiam pozicionavimui išlaikyti. Strateginės valdymo apskaitos tikslai gali būti pasiekti tuomet, jeigu įmonės pasirenka taikyti tinkamus instrumentus. Mokslinėje literatūroje pateikiama didelė strateginės valdymo apskaitos instrumentų įvairovė. Cadez, Guilding (2008) susistemino įvairių autorių pateikiamus instrumentus sugrupuodami juos į penkias kategorijas: 1) išlaidų ir savikainos skaičiavimo instrumentai; 2) planavimo, kontrolės ir veiklos vertinimo instrumentai; 3) strateginių sprendimų priėmimo instrumentai; 4) į konkurentus orientuoti apskaitos instrumentai; 5) į klientus orientuoti apskaitos instrumentai. 1 lentelėje pateikiami pagrindiniai kiekvienos kategorijos instrumentai ir jų aprašymas.

1 lentelė. Strateginės valdymo apskaitos instrumentų kategorijos ir joms priskiriami instrumentai

Strateginės valdymo apskaitos instrumentai |

Aprašymas |

Išlaidų ir savikainos skaičiavimo instrumentai |

|

Veiklos sritimis pagrįstas savikainos skaičiavimas (angl. Activity Based Costing; sutr. ABC) |

Apskaičiuojamos įmonės tam tikrų veiklos sričių visos netiesioginės išlaidos, po to jos priskiriamos produkcijos savikainai proporcingai sunaudotai veiklai |

Vertės grandine grįstas išlaidų skaičiavimas (angl. Value Chain Costing) |

Apskaičiuojamos kiekvienoje vertės grandinės dalyje susidariusios išlaidos |

Tikslinių išlaidų apskaita (angl. Target Costing) |

Tikslinė produkto savikaina apskaičiuojama iš numatomos (tikslinės) pardavimo kainos atėmus siekiamą (tikslinį) produkto pelną |

Kokybės išlaidų apskaita (angl. Quality Costing) |

Numatomos klaidų prevencijos ir gedimo išlaidos, siekiant sumažinti gamybos išlaidas, padidinti produktyvumą ir klientų pasitenkinimą |

Požymių apskaita (angl. Attribute Costing) |

Nustatomos tokių produkto savybių, kaip patikimumas, novatoriškas dizainas ir lengva priežiūra, išlaidos bei įvertinama klientams suteikiama nauda |

Produkto gyvavimo ciklo išlaidų apskaita (angl. Life Cycle Costing) |

Produkto savikaina apskaičiuojama kiekviename jo gyvavimo ciklo etape |

Planavimo, kontrolės ir veiklos vertinimo instrumentai |

|

Lyginamoji analizė (angl. Benchmarking) |

Lyginami įmonės procesai su verslo lyderių procesais, siekiant pagerinti įmonės veiklos rezultatus |

Integruota įmonės rezultatų vertinimo sistema (angl. Integrated Performance Measurement) |

Formuojami ir taikomi finansinių ir nefinansinių priemonių rinkiniai, teikiantys informaciją klientų pasitenkinimui didinti ir konkurenciniam pranašumui gerinti |

Strateginių sprendimų priėmimo instrumentai |

|

Strateginė kainodara (angl. Strategic Pricing) |

Tiriami ir vertinami strateginiai veiksniai (konkurentų kainų reakcija, elastingumas, rinkos augimas, masto ekonomija ir patirtis) nustatant produktų ir paslaugų kainas |

Strateginių išlaidų skaičiavimas (angl. Strategic Costing) |

Generuojama išsami informacija apie tai, kas lemia įmonės išlaidų padidėjimo priežastis, siūlomas nuoseklus išlaidų, skirtų finansiniam ir konkurenciniam pranašumui pasiekti, valdymo procesas |

Prekės ženklo vertės stebėjimas (angl. Brand Value Monitoring) |

Vertinami prekiniam ženklui įtaką darantys veiksniai, kurie lemia produkcijos pelningumą |

Prekės ženklo vertės biudžeto sudarymas (angl. Brand Value Budgeting) |

Generuojama informacija priimti vadybinius sprendimus, susijusius su išteklių paskirstymu prekės ženklo pozicijai palaikyti |

Į konkurentus orientuoti apskaitos instrumentai |

|

Nuolatinis konkurencinės padėties stebėjimas (angl. Competitive Position Monitoring) |

Atliekama nuolatinė informacijos apie konkurentų pardavimus, rinkos dalį, gamybos apimtis, pelną analizė |

Konkurentų vertinimas remiantis viešai paskelbtomis ataskaitomis (angl. Competitor Appraisal Based on Published Statements) |

Nagrinėjamos ir analizuojamos konkurentų paskelbtos finansinės ataskaitos, siekiant nustatyti konkurencinių pranašumų šaltinius |

Konkurentų išlaidų įvertinimas (angl. Competitor Cost Assessment) |

Reguliariai teikiama atnaujinta informacija apie konkurentų produkcijos vieneto išlaidas |

Į klientus orientuoti apskaitos instrumentai |

|

Pelningumo analizė, susijusi su klientais (angl. Customer Profitability Analysis) |

Analizuojamas kiekvieno kliento pelningumas, taikant klientų grupavimo į A, B ir C kategorijas principą |

Viso klientų ciklo gyvavimo analizė (angl. Lifetime Customer Profitability Analysis) |

Skaičiuojama ir analizuojama vertė, kurią klientas sukuria per visą kliento santykį su įmone |

Klientų, kaip turto, vertinimas (angl. Valuation of Customers as Assets) |

Nustatoma būsimojo pelno, gauto iš kiekvieno kliento, dabartinė vertė naudojant diskontuotų pinigų srautų metodą |

Šaltinis: sudaryta autorių, remiantis McNair, Polutnik, Silvi (2001); Bell ir kt. (2004); Cinquini, Tenucci (2007); Cadez, Guilding (2008); Roslender, Hart (2010); Medeckytė, Tamulevičienė (2020).

Kaip matyti 1 lentelėje, pirmajai kategorijai priskiriami išlaidų ir savikainos skaičiavimo instrumentai, kurių paskirtis ne tik apskaičiuoti išlaidas ir produkcijos savikainą, bet ir nustatyti susidariusių išlaidų priežastis, numatyti jų mažinimo galimybes. Antrajai kategorijai priklausantys instrumentai apima įmonės veiklos efektyvumo palyginimą su numatytais standartais. Taikant trečiosios kategorijos instrumentus siekiama pagerinti įmonės strateginę padėtį ir įgyti ilgalaikį konkurencinį pranašumą. Ketvirtosios kategorijos instrumentai, susiję su konkurentų veiklos stebėjimu ir analize, sudaro prielaidas įmonės strategijos vystymuisi ir tobulinimui. Penktosios kategorijos instrumentų paskirtis yra analizuoti ir vertinti atskirų klientų įtaką įmonės finansiniams rezultatams ilguoju laikotarpiu.

2. Empirinio tyrimo metodologija

Siekiant nustatyti strateginės valdymo apskaitos instrumentų taikymo Lietuvos įmonėse lygį ir atskleisti sunkumus, su kuriais susiduriama diegiant šiuos instrumentus, buvo atliktas Lietuvos įmonių vadovų, vyriausiųjų buhalterių, finansininkų nuomonės tyrimas. Tyrimui atlikti buvo naudojamas kiekybinis tyrimo metodas, taikant anketinės apklausos duomenų rinkimo būdą. Pasak Tidikio (2003), apklausos metodas yra vienas populiariausių, kuris padeda atskleisti faktinę informaciją, tendencijas, reiškinių sąveiką ir jų tarpusavio priklausomybę. Šis metodas gali būti skaidomas į tris pagrindines rūšis: 1) apklausa grupės aplinkoje ar individuali apklausa; 2) apklausa raštu; 3) apklausa internetu (Gaižauskaitė, Mikėnė, 2014). Įvertinus internetinės apklausos privalumus – patogumas respondentui atsakyti į klausimus bet kuriuo metu, platesnės klausimyno dizaino galimybės, išvengiama interviu įtakos, suteikiama daugiau privatumo, mažesnės apklausos išlaidos – buvo nustatyta, jog internetinės apklausos metodo taikymas tokio tipo tyrime būtų tikslingiausias.

Tiriamąją visumą sudarė ūkiniai subjektai, veikiantys Lietuvos teritorijoje. Pagal Lietuvos statistikos departamento pateiktus duomenis, 2020 m. sausio 1 dieną Lietuvoje veikė 107444 ūkiniai subjektai. Žinant tiriamąją generalinę aibę, pagal tyrimo rezultatus buvo skaičiuojamas imties dydis. Apskaičiuojant imties dydį, buvo remiamasi šia formule (Rudzkienė, 2005):

n – imties

dydis;

N – tiriamoji generalinė aibė;

1,96 skaičius –

standartizuoto normaliojo skirstinio 95 % pasikliovimo

lygmuo;

p – numatoma įvykio baigties tikimybė, kad nagrinėjamas

požymis pasireikš tiriamoje populiacijoje (dažnu atveju renkamasi blogiausio

atvejo tikimybė – požymis būdingas pusei: 50% populiacijos, todėl

pasirenkamoji p = 0,5);

q – tikimybė, jog nagrinėjamas požymis

nepasireikš tiriamoje populiacijoje (q = 1–p = 0,5); – pageitautinas

tikslumas. Dažnu atveju pasirenkamas = 0,05. Tačiau

įvertinus, kad tyrimo dalyviai turėtų būti Lietuvos įmonių aukščiausieji

vadovai, direktoriai, savininkai, buhalteriai ar finansininkai, kuriuos

problematiška įtraukti į tyrimą, buvo pasirinktas tyrimo tikslumas su 10% atrankos paklaida, nurodantis, jog = 0,1. Toks tikslumas

yra pakankamas, norint nustatyti strateginės valdymo apskaitos instrumentų

taikymo lygį ir identifikuoti pagrindines priežastis, lemiančias instrumentų

diegimo sunkumus. Tokiu būdu, apskaičiuotas imties dydis esant 107444

tiriamųjų populiacijai yra:

– pageitautinas

tikslumas. Dažnu atveju pasirenkamas = 0,05. Tačiau

įvertinus, kad tyrimo dalyviai turėtų būti Lietuvos įmonių aukščiausieji

vadovai, direktoriai, savininkai, buhalteriai ar finansininkai, kuriuos

problematiška įtraukti į tyrimą, buvo pasirinktas tyrimo tikslumas su 10% atrankos paklaida, nurodantis, jog = 0,1. Toks tikslumas

yra pakankamas, norint nustatyti strateginės valdymo apskaitos instrumentų

taikymo lygį ir identifikuoti pagrindines priežastis, lemiančias instrumentų

diegimo sunkumus. Tokiu būdu, apskaičiuotas imties dydis esant 107444

tiriamųjų populiacijai yra:

Žinant imties dydį, buvo nustatomas respondentų parinkimo būdas. Tiriamoji grupė buvo renkama taikant netikimybinį imties pasirinkimo būdą. Tyrimui atlikti buvo taikomi du atrankos metodai: 1) patogioji atranka; 2) „sniego gniūžtės“ atranka. Patogioji atranka pasižymi tų tyrimo respondentų pasirinkimu, kurie yra lengviausiai prieinami. Kadangi tyrimo respondentus yra itin sudėtinga pasiekti, todėl šis metodas laikytinas racionaliu ir tinkamu. Taikant sniego gniūžtės atranką, į tyrimą įtrauktų respondentų buvo prašoma nurodyti kitus galimus respondentus, kurie galėtų atsakyti į anketos klausimus. Pasitelkiant patogiosios atrankos metodiką, į tyrimą buvo įtraukiami pirmieji lengviausiai rasti tam tikros populiacijos nariai, kurie vėliau nurodė kitus narius, potencialiai atitinkančius imties reikalavimus. Pritaikius šį atrankos metodą, įmonės, dalyvavusios tyrime, turėjo galimybę išsiųsti pakvietimus dalyvauti apklausoje kitiems kolegoms.

Kiekybinis tyrimas buvo vykdomas 2020 m. lapkričio – gruodžio mėnesiais. Anketa buvo patalpinta internetiniame apklausų portale www.manoapklausa.lt. Tyrimo anketą sudarė trys grupės klausimų. Pirmieji trys anketos klausimai buvo skirti identifikuoti įmonių dydį, egzistavimo rinkoje laikotarpį, veiklos rūšį. Antrosios grupės klausimais buvo siekiama išsiaiškinti strateginių procesų palaikymo lygį bei strateginės valdymo apskaitos suvokimo laipsnį ir jos taikymo svarbą įmonėse. Trečiosios grupės anketos klausimai buvo sudaryti, siekiant nustatyti konkrečių strateginės valdymo apskaitos instrumentų žinomumą ir taikymo lygį Lietuvos įmonėse bei atskleisti priežastis, dėl kurių įmonės atsisako diegti šiuos instrumentus. Šie klausimai buvo išdėstyti eilės tvarka pagal Cadez, Guilding (2008) išskirtas penkias strateginės valdymo apskaitos instrumentų kategorijas. Kiekvienos kategorijos strateginės valdymo apskaitos instrumentų taikymo lygio populiarumui įvertinti buvo pateikta galimų atsakymų pasirinkimo skalė. Respondentai galėjo pasirinkti vieną iš tokių galimų variantų: instrumentas yra žinomas ir jau taikomas įmonėje; instrumentas žinomas ir planuojamas ateityje taikyti įmonėje; instrumentas žinomas, tačiau jo taikyti ateityje neplanuojama; instrumentas nėra taikomas įmonėje, tačiau respondentas apie jį girdėjęs; instrumentas nėra taikomas įmonėje ir respondentui šis instrumentas nėra žinomas; respondentas negali atsakyti. Priežastis, dėl kurių įmonės netaiko strateginės valdymo apskaitos instrumentų buvo siekiama nustatyti pateikiant galimą priežasčių sąrašą. Respondentai turėjo suranguoti šias priežastis nuo labiausiai iki mažiausiai reikšmingos. Visi klausimai buvo užprogramuoti privalomais, siekiant išvengti neatsakytų klausimų. Anketos klausimai buvo suformuluoti remiantis ankstesniuose panašaus pobūdžio tyrimuose (Tamulevičienė, 2018; Kozyriūtė, Tamulevičienė, 2018; Cinquini, Tenucci, 2007; Oboh, Ajibolade, 2017) naudotų klausimynų pagrindu, adaptuojant klausimus pagal iškeltą tyrimo tikslą ir uždavinius.

Iš viso nuorodų į anketą buvo išsiųsta 170 įmonių, apklausoje dalyvavo 103 respondentai, anketų grįžtamumas siekė 60,6%. Tarp atsakiusiųjų buvo 7 didelės, 10 vidutinių, 26 mažos ir 60 labai mažų įmonių. Pagal veiklos sritį respondentai pasiskirstė taip: daugiausia įmonių, dalyvavusių apklausoje, buvo paslaugų srities (44,7 proc.), mažiausiai respondentų sudarė statybų srities atstovai (1,9 proc.). Pagal egzistavimą rinkoje: 74,8 proc. įmonių veikia daugiau nei 10 metų; 14,6 proc. nuo 6 iki 10 metų; 8,7 proc. nuo 2 iki 5 metų ir 1,9 proc. mažiau nei 2 metus.

Anketinės apklausos duomenys buvo apdorojami Microsoft Excel programa, naudojant aprašomosios statistikos metodus.

3. Tyrimo rezultatai

Strateginių valdymo apskaitos instrumentų žinomumo ir taikymo lygio tyrimas pradėtas nuo klausimo apie pirmosios strateginės valdymo apskaitos instrumentų kategorijos, kuriai priskiriami išlaidų ir savikainos skaičiavimo instrumentai, žinomumą ir taikymo lygį Lietuvos įmonėse (žr. 2 lentelę).

2 lentelė. Išlaidų ir savikainos skaičiavimo instrumentų žinomumo ir taikymo Lietuvos įmonėse lygis

Išlaidų ir savikainos skaičiavimo kategorijos instrumentai |

Instrumentas žinomas ir taikomas įmonėje |

Instrumentas žinomas ir planuojamas taikyti įmonėje |

Instrumentas žinomas, tačiau jo taikyti neplanuojama |

Instrumentas nėra taikomas įmonėje, tačiau yra žinomas |

Instrumentas nėra taikomas įmonėje ir nėra žinomas |

Negaliu atsakyti |

Veiklos sritimis pagrįstas savikainos skaičiavimas |

35,0% |

12,6% |

8,7% |

10,7% |

14,6% |

18,4% |

Vertės grandine grįstas išlaidų skaičiavimas |

27,2% |

12,6% |

8,7% |

13,6% |

16,5% |

21,4% |

Tikslinių išlaidų apskaita |

29,1% |

8,7% |

8,7% |

12,6% |

17,5% |

23,3% |

Kokybės išlaidų apskaita |

24,3% |

7,8% |

9,7% |

22,3% |

13,6% |

22,3% |

Požymių apskaita |

17,5% |

10,7% |

13,6% |

13,6% |

23,3% |

21,3% |

Produkto gyvavimo ciklo apskaita |

10,7% |

6,8% |

15,5% |

22,3% |

20,4% |

24,3% |

2 lentelės duomenys rodo, jog 35% respondentų, t.y. 36 iš 103 apklausoje dalyvavusių įmonių, žino ir savo veikloje taiko veiklos sritimis pagrįstą savikainos skaičiavimo instrumentą. Siekiant nustatyti, ar veiklos sritimis pagrįstas savikainos skaičiavimo instrumento žinomumui ir taikymo paplitimui įtakos turi įmonės dydis, veiklos rūšis ir gyvavimo rinkoje laikotarpis, buvo atlikta rezultatų analizė pagal šiuos pjūvius. Labiausiai išsiskyrė rezultatai pagal įmonių dydį. Kaip matyti 3 lentelėje, šis instrumentas labiausiai paplitęs vidutinėse ir mažose įmonėse: jį žino ir taiko, atitinkamai, 70 ir 53,9 proc. respondentų. Tuo tarpu, tik viena iš septynių apklaustų didelių įmonių nurodė, kad taiko šį metodą; dar 2 įmonės pažymėjo, kad veiklos sritimis pagrįstas savikainos skaičiavimas yra joms žinomas ir planuojamas taikyti ateityje. Labai mažose įmonėse šis instrumentas taip pat mažiau populiarus.

3 lentelė. Veiklos sritimis pagrįsto savikainos skaičiavimo instrumento žinomumo ir taikymo lygis pagal įmonių dydį

Įmonės dydis Žinomumo ir taikymo lygis |

Labai maža |

Maža |

Vidutinė |

Didelė |

Instrumentas žinomas ir taikomas įmonėje |

23,3% |

53,9% |

70,0% |

14,3% |

Instrumentas žinomas ir planuojamas taikyti įmonėje |

13,3% |

11,5% |

0,0% |

28,6% |

Instrumentas žinomas, tačiau jo taikyti neplanuojama |

11,7% |

0,0% |

10,0% |

14,3% |

Instrumentas nėra taikomas įmonėje, tačiau yra žinomas |

15,05 |

7,7% |

0,0% |

0,0% |

Instumentas nėra taikomas įmonėje ir nėra žinomas |

20,0% |

11,5% |

0,0% |

0,0% |

Negaliu atsakyti |

16,7% |

15,4% |

20,0% |

42,9% |

Išlaidų ir savikainos skaičiavimo grupėje rečiausiai įmonių veikloje taikomas ir mažiausiai žinomas instrumentas yra produkto gyvavimo ciklo apskaita. Kad žino ir taiko šį instrumentą, nurodė 11 iš 103 apklaustų įmonių. Penktadalis apklaustų įmonių netaiko šio instrumento ir žinių apie jį neturi, o net ketvirtadalis respondentų visai negalėjo atsakyti į klausimą. Tai rodo, kad šis instrumentas įmonėms nėra aiškus, atitinkamai, jis retai taikomas praktikoje.

Kitas anketos klausimas buvo susijęs su antrosios kategorijos – planavimo, kontrolės ir veikos vertinimo – instrumentų žinomumo ir taikymo lygio nustatymu. Respondentų atsakymai apie šiai grupei priskiriamų lyginamosios analizės ir integruotos įmonės rezultatų vertinimo sistemos instrumentų popouliarumą yra pasiskirstę netolygiai (žr. 4 lentelę).

4 lentelė. Planavimo, kontrolės ir veikos vertinimo instrumentų žinomumo ir taikymo Lietuvos įmonėse lygis

Strateginės valdymo apskaitos instrumentai |

Instrumentas žinomas ir taikomas įmonėje |

Instrumentas žinomas ir planuojamas taikyti įmonėje |

Instrumentas žinomas, tačiau jo taikyti neplanuojama |

Instrumentas nėra taikomas įmonėje, tačiau yra žinomas |

Instrumentas nėra taikomas įmonėje ir nėra žinomas |

Negaliu atsakyti |

Lyginamoji analizė |

53,4% |

8,7% |

4,9% |

6,8% |

11,7% |

14,5% |

Integruota įmonės rezultatų vertinimo sistema |

22,3% |

12,6% |

6,9% |

15,5% |

16,5% |

26,2% |

Kaip matyti 4 lentelėje, lyginamosios analizės instrumentas yra labiau žinomas ir paplitęs lyginant su integruota įmonės rezultatų vertinimo sistema. Kad taiko šį instrumentą, nurodė 55 iš 103 apklausoje dalyvavusių Lietuvos įmonių. Integruota įmonės rezultatų vertinimo sistema yra žinoma ir taikoma tik daugiau nei penktadalyje apklaustų įmonių (22,3%), o 27 respondentai (26,2%) nieko negalėjo atsakyti apie šį instrumentą.

Atlikus lyginamosios analizės instrumento žinomumo ir taikymo lygio vertinimą pagal įmonių veiklos rūšį, pastebėta, kad jį daugiausia žino ir taiko prekybos įmonės (žr. 5 lentelę). Net 14 iš 21 apklausoje dalyvavusių respondentų, atstovaujančių prekybinį sektorių, pažymėjo būtent šį variantą. Taip pat 9 iš 14 apklausoje dalyvavusių gamybos įmonių nurodė, kad savo veikloje taiko lyginamosios analizės instrumentą. Dar viena gamybinė įmonė planuoja šį instrumentą taikyti ateityje. Pažymėtina, kad šis instrumentas pakankamai populiarus ir paslaugų bei statybos įmonėse. Pusė apklaustų šių sektorių įmonių taip pat atsakė, kad lyginamosios analizės metodas jiems žinomas ir taikomas.

5 lentelė. Lyginamosios analizės instrumento žinomumo ir taikymo lygis pagal įmonių veiklos rūšį

Veiklos rūšis Žinomumo

|

Gamybos įmonė |

Prekybos įmonė |

Paslaugų įmonė |

Statybos įmonė |

Mišria veikla užsiimanti įmonė |

Kita |

Instrumentas žinomas ir taikomas įmonėje |

64,3% |

66,7% |

50,0% |

50,0% |

33,3% |

50,0% |

Instrumentas žinomas ir planuojamas taikyti įmonėje |

7,1% |

0,0% |

10,9% |

0,0% |

16,7% |

12,5% |

Instrumentas žinomas, tačiau jo taikyti neplanuojama |

0,0% |

0,0% |

6,5% |

0,0% |

8,3% |

12,5% |

Instrumentas nėra taikomas, tačiau yra žinomas |

7,1% |

4,8% |

10,9% |

0,0% |

0,0% |

0,0% |

Instrumentas nėra žinomas ir nėra taikomas |

7,1% |

9,5% |

8,7% |

0,0% |

25,0% |

25,0% |

Negaliu atsakyti |

14,3% |

19,1% |

13,0% |

50,0% |

16,7% |

0,0% |

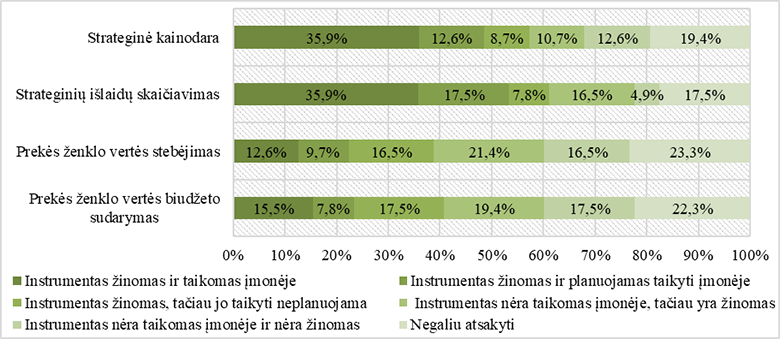

Tyrimo metu respondentų taip pat buvo klausiama apie trečiajai strateginės valdymo apskaitos strateginių sprendimų priėmimo kategorijai priskiriamų instrumentų žinomumo ir taikymo Lietuvos įmonėse lygį. 2 paveiksle pateikti respondentų atsakymų pasiskirstymo rezultatai.

2 pav. Strateginių sprendimo priėmimo instrumentų žinomumo ir taikymo Lietuvos įmonėse lygis

Pagal gautus tyrimo duomenis matyti, kad žinomiausi ir plačiausiai praktikoje taikomi arba planuojami taikyti ateityje yra strateginės kainodaros ir strateginių išlaidų skaičiavimo instrumentai. Strateginę kainodarą žino ir jau dabar taiko 37 apklausoje dalyvavusios įmonės. Mažiausiai apklaustų įmonių veikloje taiko prekės ženklo vertės biudžeto sudarymą. 38 iš 103 apklaustų įmonių nors ir žino šį instrumentą, tačiau jo netaiko ir neplanuoja jo ateityje taikyti, o 18 respondentų pažymėjo, kad neturi apie šį instrumentą žinių, dar 23 respondentai negalėjo į šį klausimą atsakyti.

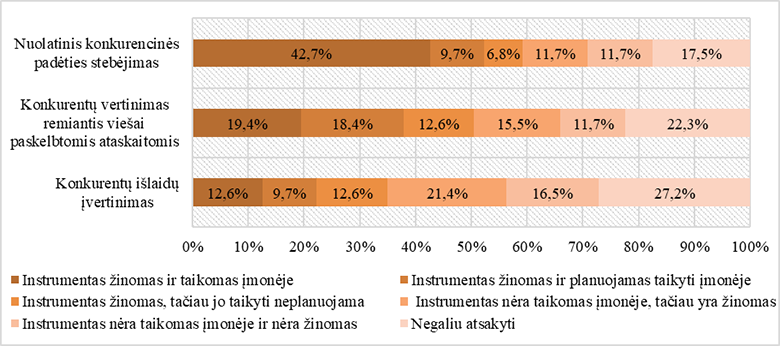

Į konkurentus orientuotų apskaitos instrumentų grupė apima nuolatinės konkurencinės padėties stebėjimą, konkurentų vertinimą remiantis viešai paskelbtomis ataskaitomis bei konkurentų išlaidų vertinimą. Šios grupės instrumentų taikymas Lietuvos įmonėse pasiskirstęs netolygiai. Kaip matyti 3 paveiksle, žinomiausias ir plačiausiai praktikoje paplitęs instrumentas yra nuolatinis konkurencinės padėties stebėjimas. Jį jau dabar praktikoje taiko 42,7 proc. visų apklaustų įmonių. Taip pat pakankamai plačiai paplitęs konkurentų vertinimas remiantis viešai paskelbtomis ataskaitomis. Šį instrumentą dabar taiko arba ateityje planuoja taikyti 37,8 proc. respondentų. Pažymėtina, kad konkurentų išlaidų vertinimo instrumentas ne tik retai taikomas, bet ir mažai žinomas. Beveik trečdalis respondentų arba atsakė, kad instrumentas nėra žinomas, arba visai negalėjo atsakyti į klausimą. Tai rodo, kad instrumento žinomumo lygis yra nepakankamas, o tai lemia jo žemą populiarumą.

3 pav. Į konkurentus orientuotų instrumentų žinomumo ir taikymo Lietuvos įmonėse lygis

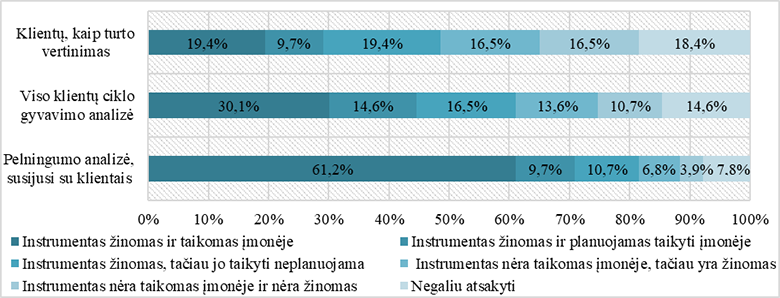

Paskutinė tiriamųjų strateginės valdymo apskaitos instrumentų žinomumo ir taikymo Lietuvos įmonėse grupė – į klientus orientuoti apskaitos instrumentai. 4 paveiksle pateiktas respondentų atsakymų pasiskirstymas pagal kiekvieną šios grupės instrumentą.

4 pav. Į klientus orientuotų apskaitos instrumentų žinomumo ir taikymo Lietuvos įmonėse lygis

Pagal gautus tyrimo rezultatus paaiškėjo, kad didžioji dalis respondentų, t.y. 63 įmonės, savo veikloje naudoja pelningumo analizę, susijusią su klientais. Šis instrumentas yra populiariausias ne tik į klientus orientuotų apskaitos instrumentų kategorijoje, bet ir tarp visų strateginės valdymo apskaitos instrumentų. Taip pat akcentuotina, kad šis instrumentas yra plačiausiai taikomas vidutinio dydžio ir mažose įmonėse. Didžioji dauguma, t.y. 90 proc., tyrime dalyvavusių vidutinių įmonių ir 69,23 proc. mažų įmonių pažymėjo, kad pelningumo analizė, susijusi su klientais, jau dabar yra taikoma. Mažiausiai paplitęs klientų, kaip turto, vertinimo instrumentas. Tik kas penktas respondentas pažymėjo, jog šis instrumentas yra žinomas ir naudojamas jų veikloje.

Apibendrinant pažymėtina, kad tik keletas strateginės valdymo apskaitos instrumentų yra plačiai taikomi Lietuvos įmonių praktikoje. Tai pelningumo analizė, susijusi su klientais; lyginamoji analizė; nuolatinis konkurencinės padėties stebėjimas; strateginė kainodara; strateginių išlaidų skaičiavimas. Tačiau kai kurie instrumentai, kaip antai klientų, kaip turto vertinimas, prekės ženklo biudžeto vertės sudarymas, prekės ženklo vertės stebėjimas, nors daliai respondentų žinomi ir girdėti, tačiau palyginti retai pasitaikantys Lietuvos įmonių praktikoje.

Siekiant išsiaiškinti priežastis, dėl kurių įmonės patiria sunkumų diegiant strateginės valdymo apskaitos instrumentus, respondentams buvo pateiktas atskiras klausimas su išvardintų galimų priežasčių sąrašu. Respondentų buvo prašoma pažymėti, kiek jų įmonei reikšminga nurodyta priežastis, pasirenkant reikšmę skalėje nuo 5 (labai reikšminga) iki 1 (visai nereikšminga). Respondentai taip pat galėjo pasirinkti nulinę reikšmę, jeigu pateikto teiginio atžvilgiu neturėjo nuomonės. 6 lentelėje pateikti apibendrinti respondentų atsakymai, išskiriant vidutinę reikšmę, modą ir medianą.

6 lentelė. Priežasčių, lemiančių sunkumus diegiant strateginės valdymo apskaitos instrumentus Lietuvos įmonėse, reikšmingumo vertinimo rezultatai

Galimos priežastys |

Vidurkis |

Moda |

Mediana |

Strateginės valdymo apskaitos instrumentų įdiegimas užima daug laiko, todėl paprasčiau naudoti įprastus tradicinės valdymo apskaitos metodus |

3,47 |

5 |

4 |

Nėra kompetentingų darbuotojų, kurie galėtų įdiegti strateginės valdymo apskaitos instrumentus |

3,30 |

4 |

4 |

Vadovybei trūksta žinių apie strateginės valdymo apskaitos teikiamą naudą |

3,24 |

4 |

4 |

Norint įdiegti strateginės valdymo apskaitos instrumentus, reikalinga surinkti daug duomenų, tačiau tam nėra specializuotos duomenų fiksavimo technologijos |

3,20 |

4 |

4 |

Kyla rizika dėl atsakingų asmenų išlaikymo įmonėje. Iš darbo išėjus asmeniui, atsakingam už strateginės valdymo apskaitos instrumentų įdiegimą ir taikymą, sukaupta informacija gali būti prarandama bei perduodama konkurentams |

2,87 |

4 |

3 |

Didelė strateginės valdymo apskaitos instrumentų įvairovė |

2,87 |

4 |

3 |

Sparčiai besikeičianti įmonės vidinė ir išorinė aplinka apsunkina strateginės valdymo apskaitos instrumentų įdiegimą ir naudojimą |

2,80 |

3 |

3 |

Požymio reikšmės: 5 - labai reikšminga; 4 - pakankamai reikšminga; 3 - iš dalies reikšminga; 2 - nereikšminga; 1- visiškai nereikšminga; 0 - neturiu nuomonės |

|||

Iš 6 lentelės matyti, kad pagrindine priežastimi, lemiančia strateginės valdymo apskaitos instrumentų diegimo sunkumus, respondentai nurodo laiko, reikalingo jiems įdiegti, trūkumą. Šią priežastį, kaip labai reikšmingą, nurodė 32 proc. apklaustų įmonių; vidutinė pritarimo teiginiui reikšmė yra 3,47. Reikšmingomis priežastimis buvo pažymimi ir teiginiai, jog „nėra kompetentingų darbuotojų, kurie galėtų įdiegti strateginės valdymo apskaitos instrumentus“ (vidurkis 3,30), “vadovybei trūksta žinių apie strateginės valdymo apskaitos teikiamą naudą“ (vidurkis 3,24) bei „norint įdiegti strateginės valdymo apskaitos instrumentus, yra reikalinga surinkti daug duomenų, tačiau tam nėra specializuotos duomenų fiksavimo technologijos“ (vidurkis 3,20). Mažiausiai reikšminga priežastimi respondentai nurodė tai, kad sparčiai besikeičianti įmonės vidaus ir išorės aplinka galėtų apsunkinti strateginės valdymo apskaitos instrumentų diegimą ir naudojimą. Apibendrinant tyrimo rezultatus galima teigti, kad įmonėms yra sunku pritaikyti strateginės valdymo apskaitos instrumentus savo veikloje, nes jų diegimas yra daug laiko užimantis ir žinių reikalaujantis procesas, todėl yra svarbu gebėti įvertinti ir pasverti išlaidų ir naudos santykį.

Išvados

1. Pastaraisiais dešimtmečiais naujai susiformavusios vidaus ir išorės aplinkos sąlygos radikaliai pakeitė verslo aplinką, todėl įmonėms tapo svarbu skirti daugiau dėmesio strategijos kūrimui ir jos įgyvendinimui. Įvairūs moksliniai tyrimai atskleidė, kad strateginės valdymo apskaitos generuojamų duomenų pagalba šis procesas tampa labiau efektyvus. Strateginė valdymo apskaita apima apskaitos duomenų apie įmonės veiklą ir besikeičiančią išorės aplinką, kurioje ji veikia, nustatymo, analizės ir vertinimo procesą, siekiant priimti efektyvius valdymo sprendimus ir išlaikyti konkurencinį pranašumą. Strateginės valdymo apskaitos tikslai gali būti pasiekti tuomet, jeigu įmonės pasirenka taikyti tinkamus instrumentus. Literatūroje ir praktikoje sutinkami įvairūs strateginės valdymo apskaitos instrumentai, kuriuos sąlygiškai galima suskirstyti į penkias kategorijas: 1) išlaidų ir savikainos skaičiavimo instrumentai; 2) planavimo, kontrolės ir veiklos vertinimo instrumentai; 3) strateginių sprendimų priėmimo instrumentai; 4) į konkurentus orientuoti apskaitos instrumentai; 5) į klientus orientuoti apskaitos instrumentai.

2. Atlikus strateginės valdymo apskaitos instrumentų žinomumo bei taikymo Lietuvos įmonėse lygio tyrimą, buvo nustatyta, kad dauguma įmonių žino apklausoje išvardintus strateginės valdymo apskaitos instrumentus, tačiau tik dalį jų taiko. Apklausos rezultatai rodo, kad kiekvienoje tirtoje instrumentų kategorijoje plačiausiai žinomi ir taikomi šie instrumentai: 1) veiklos sritimis pagrįstas savikainos skaičiavimas populiariausias išlaidų ir savikainos skaičiavimo instrumentų grupėje; jį žino ir taiko 35 proc. apklaustų įmonių; 2) lyginamoji analizė populiariausia planavimo, kontrolės ir veikos vertinimo instrumentų grupėje (53,4 proc.); 3) strateginė kainodara ir strateginių išlaidų skaičiavimas populiariausi strateginių sprendimų priėmimo instrumentų grupėje (po 35,9 proc.); 4) nuolatinis konkurencinės padėties stebėjimas – į konkurentus orientuotų apskaitos instrumentų grupėje (42,7 proc.); 5) pelningumo analizė, susijusi su klientais, – į klientus orientuotų apskaitos instrumentų grupėje (61,2 proc.) Mažiausiai žinomi ir rečiausiai taikomi praktikoje tokie instrumentai: klientų, kaip turto vertinimas, prekės ženklo biudžeto vertės sudarymas ir prekės ženklo vertės stebėjimas.

3. Ištyrus priežastis, dėl kurių įmonės patiria sunkumų, diegiant strateginės valdymo apskaitos instrumentus, nustatyta, kad daugumoje įmonių šį procesą apsunkina laiko, reikalingo įdiegti instrumentus, stoka (32 proc. ją pažymėjo kaip labai reikšmingą priežastį); neturėjimas efektyvių duomenų fiksavimo technologijų, reikalingų apdoroti strateginės valdymo apskaitos instrumentų sugeneruotus duomenis (24,3 proc.); bei kompetentingų darbuotojų, kurie galėtų įdiegti strateginės valdymo apskaitos instrumentus, trūkumas (23,3 proc.).

Literatūra

Al-Mawali, H., 2015. Contingent factors of strategic management accounting. Research Journal of Finance and Accounting. 6(11), 130–138. Prieiga per: <https://core.ac.uk/download/pdf/234630843.pdf>.

Bell, J.; Ansari, S.; Klammer, T.; Lawrence, C., 2004. Strategy and management accounting. Module version 1.2. Houghton Mifflin Company. Prieiga per: <https://college.cengage.com/accounting/ansari/management/1e/students/modules/mod11.pdf>.

Bromwich, M., 1990. The case for strategic management accounting: the role of accounting information for strategy in competitive markets. Accounting, Organizations and Society. 15(1–2), 27–46. https://doi.org/10.1016/0361-3682(90)90011-I.

Cadez, S.; Guilding, C., 2008. An exploratory investigation of an integrated contingency model of strategic management accounting. Accounting, Organizations and Society. 33(7–8), 836–863. https://doi.org/10.1016/j.aos.2008.01.003.

Carmen, A. A.; Corina, G., 2009. A strategic approach of management accounting. Annals of Faculty of Economics, University of Oradea, Faculty of Economics. 1(3), 736–741. Prieiga per: < https://econpapers.repec.org/RePEc:ora:journl:v:3:y:2009:i:1:p:736-741>.

Cescon, F.; Constantini, A.; Grassetti, L., 2019. Strategic choices and strategic management accounting in large manufacturing firms. Journal of Management and Governance. 23, 605–636. https://doi.org/10.1007/s10997-018-9431-y.

Cinquini, L.; Tenucci, A., 2007. Is the adoption of strategic management accounting techniques really “strategy-driven”? Evidence from a survey. In MAR 2007 – Cost and Performance in Services and Operations. International Scientific Conference, June, 18–20, 2007, Trento, Italy, proceedings, 1–27. Prieiga per: <https://mpra.ub.uni-muenchen.de/11819/1/MPRA_paper_11819.pdf>.

Dixon, R., 1998. Accounting for strategic management: a practical application. Long Range Planning. 31(2), 272–279. https://doi.org/10.1016/S0024-6301(98)00011-9.

Gaižauskaitė, I.; Mikėnė, S., 2014. Socialinių tyrimų metodai: apklausa. Vilnius: Mykolo Romerio universitetas. Prieiga per: <https://repository.mruni.eu/bitstream/handle/007/16910/9789955196426.pdf?sequence=1>.

Gimžauskienė, E., 2005. Valdymo apskaitos pokyčiai žinių ekonomikos kontekste. Socialiniai tyrimai. 2(6), 22–30.

Gliaubicas, D., 2012. Valdymo apskaitos raidos tyrimas ekonominių pokyčių kontekste. Apskaitos ir finansų mokslas ir studijos: problemos ir perspektyvos. 1(8), 59– 65. https://doi.org/10.15544/ssaf.2012.08.

Hatif, M., A.; Sadik, H., 2012. Strategic management accounting techniques in Romanian companies: an empirical study. Studies in Business and Economics. 7(2), 126–140. Prieiga per: <https://econpapers.repec.org/RePEc:blg:journl:v:7:y:2012:i:2:p:126-140>.

Hilton, R.W., 1999. Managerial Accounting. 4th Ed., Irwin, McGraw–Hill.

Honggowati, S.; Rahmawati, R.; Aryani, Y. A.; Probohudono, A. N., 2017. Corporate governance and strategic management accounting disclosure. Indonesian Journal of Sustainability Accounting and Management. 1(1), 23–30. https://doi.org/10.28992/ijsam.v1i1.24.

Hoque, Z., 2003. Strategic management accounting – concepts, processes and issues. Solutions manual and teaching notes. 2nd Edition. Prieiga per: < https://fratstock.eu/sample/Solutions-Manual-Strategic-Management-Accounting-2nd-Edition-Zahirul-Hoque.pdf>.

Janjić, V.; Karapavlović, N.; Damjanović, J., 2017. Techniques of strategic cost management – the case of Serbia. Teme - Časopis za Društvene Nauke. 2, 441–455. https://doi.org/10.22190/TEME1702441J.

Juras, A., 2014. Strategic management accounting – what is the current state of the concept? Economy Transdisciplinarity Cognition. 17(2), 76–83. Prieiga per: < http://www.ugb.ro/etc/etc2014no2/13_Juras_A.pdf>.

Klimaitienė, R., Rudžionienė, K., Verbliugevičiūtė, A., 2014. ABC metodo taikymo efektyvumas mažose įmonėse. Buhalterinės apskaitos teorija ir praktika. 16, 39–53. https://doi.org/10.15388/batp.2014.No16.4.

Kozyriūtė, L.; Tamulevičienė, D., 2018. Šiuolaikinės veiklos vertinimo sistemos: lyginamoji analizė. VU EVAF studentų mokslinės draugijos konferencijos straipsnių rinkinys. Prieiga per: <file:///C:/Users/Vartotojas/Downloads/29802537.pdf>.

Langfield – Smith, K., 2008. Strategic management accounting: how far have we come in 25 years? Accounting, Auditing & Accountability Journal. 2(21), 204–228. https://doi.org/10.1108/09513570810854400.

Lord, B. R., 1996. Strategic management accounting: the emperor’s new clothes? Management Accounting Research. 7(3), 347–366. https://doi.org/10.1006/mare.1996.0020.

Ma, Y.; Tayles, M., 2009. On the emergence of strategic management accounting: an institutional perspective. Accounting and Business Research. 39(5), 473–495. https://doi.org/10.1080/00014788.2009.9663379.

Manyaeva, V.; Piskunov, V.; Fomin, V., 2016. Strategic management accounting of company costs. International Review of Management and Marketing. 6(5), 255–264. Prieiga per: < https://ssrn.com/abstract=2841672>.

McNair, C. J.; Polutnik, L.; Silvi, R., 2001. Cost management and value creation: The missing link. European Accounting Review. 10(1), 33–50. https://doi.org/10.1080/09638180122848.

Medeckytė, K.; Tamulevičienė, D., 2020. Strateginė valdymo apskaita: informacijos taikymo sritys ir instrumentai. Buhalterinės apskaitos teorija ir praktika. 21, 5. https://doi.org/10.15388/batp.2020.20.

Nixon, B.; Burns, J., 2012. The paradox of strategic management accounting. Management Accounting Research. 23(4), 229–244. https://doi.org/10.1016/j.mar.2012.09.004.

Noordin, R.; Zainuddin, Y.; Tayles, M., 2009. Strategic management accounting information elements: Malaysian evidence. Asia-Pacific Management Accounting Journal. 4(1), 17–34. Prieiga per: <http://www.myjurnal.my/filebank/published_article/9851/Raman%20Vol%204.pdf>.

Oboh, C. S.; Ajibolade, S. O. (2017). Strategic management accounting and decision making: a survey of the Nigerian banks. Future Business Journal. 2(2), 119–137. https://doi.org/10.1016/j.fbj.2017.05.004.

Ramljak, B.; Rogošić, A., 2012. Strategic management accounting practices in Croatia. The Journal of International Management Studies. 7(2), 93–100. Prieiga per: <http://www.jimsjournal.org/10ANDR~1.PDF>.

Rangone, A., 1997. Linking organizational effectiveness, key success factors and performance measures: an analytical framework. Management Accounting Research. 8(2), 207–219. https://doi.org/10.1006/mare.1996.0039.

Rickwood, C. P.; Coates, J. B.; Stacey, R. J., 1990. Stapylton: strategic management accounting to gain competitive advantage. Management Accounting Research. 1(1), 37–49. https://doi.org/10.1016/S1044-5005(90)70044-3.

Roslender, R.; Hart, S. J., 2003. In search of strategic management accounting: theoretical and field study perspectives. Management Accounting Research. 14(3), 255–279. https://doi.org/10.1016/S1044-5005(03)00048-9.

Roslender, R.; Hart, S. J., 2010. Taking the customer into account: transcending the construction of the customer through the promotion of self-accounting. Critical Perspectives on Accounting. 21(8), 739–753. https://doi.org/10.1016/j.cpa.2010.04.002.

Rudzkienė, V., 2005. Socialinė statistika. Vilnius: Mykolo Romerio universitetas.

Shah, H.; Malik, A.; Malik, M. S., 2011. Strategic management accounting – a messiah for management accounting? Australian Journal of Business and Management Research. 1(4), 1–7. Prieiga per: <http://www.ajbmr.com/articlepdf/ajbmrv01n0401.pdf>.

Simmonds, K., 1982. Strategic Management Accounting for Pricing: A Case Example. Accounting and Business Research. 47(12), 206–214. https://doi.org/10.1080/00014788.1982.9728809.

Sulžickaja, I.; Tamulevičienė, D., 2013. Kontrolingo instrumentų taikymo Lietuvos įmonėse tyrimas. Homo-Societas-Technologiae. 2(2), 80–86.

Šoljaková, L., 2012. Strategic management accounting development during last 30 years. European Financial and Accounting Journal. 7(2), 24–25. https://doi.org/10.18267/j.efaj.8.

Tamulevičienė, D., 2018. Kontrolingo sistemos, orientuotos į įmonės vertės didėjimą, modelis Lietuvos vidutinėms įmonėms. Daktaro disertacija. Vilniaus universitetas. Prieiga per: <file:///C:/Users/Vartotojas/Downloads/31274798%20(1).pdf>.

Tidikis, R., 2003. Socialinių mokslų tyrimų metodologija. Vilnius: Lietuvos teisės universitetas.

Vaitkevičius, S., 2007. Application of strategic management tools in Lithuania: managers’ knowledge and experience. Engineering Economics. 4(54), 70–77.

Kamilė Medeckytė: Vilniaus universiteto, ekonomikos ir verslo administravimo fakulteto, apskaitos ir audito katedros studentė. Tyrimų sritis: strateginės valdymo apskaitos instrumentai. Institucijos adresas: Saulėtekio al. 9, II rūmai, LT-10222, Vilnius.

Kamilė Medeckytė: Student of Accounting and Auditing Department, Faculty of Economics and Business Administration, Vilnius University. Research area: strategic management accounting instruments. Address of institution: Saulėtekio av. 9, II building, LT-10222, Vilnius

Dr. Daiva, Tamulevičienė: Vilniaus universiteto, ekonomikos ir verslo administravimo fakulteto, apskaitos ir audito katedros docentė. Mokslinių interesų sritys – išlaidų apskaita ir valdymas, valdymo apskaita, finansų valdymas, finansinė analizė, kontrolingas. Institucijos adresas: Saulėtekio al. 9, II rūmai, LT-10222, Vilnius.

Dr. Daiva, Tamulevičienė: Associate Professor of Accounting and Auditing Department, Faculty of Economics and Business Administration, Vilnius University. Scientific interests: cost accounting and management, management accounting, financial management, financial analysis, controlling. Address of institution: Saulėtekio av. 9, II building, LT-10222, Vilnius.