Didžiųjų duomenų taikymas finansinio audito procedūrose

Kotryna Nagytė

Kauno Technologijos

Universitetas, Lietuva

nagyte.kotryna@gmail.com

Prof.

Dr. Lina Dagilienė

Kauno Technologijos Universitetas,

Lietuva

lina.dagiliene@ktu.lt

Anotacija. Didieji duomenys (DD) (angl. Big Data) – vienas dažniausiai naudojamų terminų šiuolaikiniame verslo ir informacinių technologijų pasaulyje. Pagrindinės DD ypatybės (kiekis, greitis ir įvairovė) apima unikalų didelės apimties informacijos kiekių apdorojimą, nepaisant jų masto, saugojimo, skaičiavimo sudėtingumo ar analitinės ir statistinės koreliacijos. Reikšmingas DD atsiradimas ir panaudojimo galimybės keičia finansinės apskaitos ir audito vykdymą, automatizuojant duomenų surinkimo, pildymo ir analizavimo procesus, lyginant ir ieškant koreliacijos tarp skirtingo pobūdžio duomenų.

Nustatyta, kad pagrindiniai privalumai taikant didžiųjų duomenų analitiką (DDA) audito procese yra susiję su spartesniu ir efektyvesniu procedūrų atlikimu, išsamesnių rezultatų gavimu, duomenų grupavimu, rūšiavimu ir palyginimu pagal pasirinktus kriterijus. Tuo tarpu nustatyti trūkumai, taikant DDA, susiję su papildomai reikalinga specialistų priežiūra ir tinkama duomenų analize tam, kad duomenys būtų surenkami ir interpretuojami teisingai.

Straipsnyje pristatomas sukurtas konceptualus modelis, kuris parodo ryšius tarp DDA įrankių metodų ir audito įrodymų rinkimo procedūrų. Taip pat įvertinami kliento vidinę ir išorinę aplinką lemiantys veiksniai ir rizikos, kurie daro įtaką konkrečių audito procedūrų pritaikomumui įmonės veikloje. Modelio taikymas finansinio audito procedūrose apima 5-ių ryšių testavimą, t. y. tiriant klasifikacijos, klasterizacijos, regresijos ir laiko eilučių analizes, asociacijų taisyklių ir teksto tyrybos metodus, vizualizacijos įrankius.

Tyrimo tikslas – identifikuoti DDA įrankių taikymo galimybes finansinių ataskaitų audito procedūrose.

Naudojami tyrimo metodai: palyginamoji ir sisteminė literatūros analizė; turinio, statistinių duomenų, grafinė analizės.

Reikšminiai žodžiai: didieji duomenys, didžiųjų duomenų analitika, finansinis auditas, finansinio audito procedūros.

JEL klasifikacija: M15, M40, M42.

Copyright © 2021 Kotryna Nagytė, Lina Dagilienė. Published by

Vilnius University Press. This

is an Open Access article distributed under the terms of the Creative Commons

Attribution Licence, which permits unrestricted use, distribution, and

reproduction in any medium, provided the original author and source are

credited.

Pateikta / Submitted on 28.02.2021

The research is implemented under the grant agreement no. 09.3.3-LMT-K-712-22-0021, approved by the European Union Investment Funds for 2014–2020 and the project of Science Council of Lithuania.

Application of Big Data in the Financial Audit Procedures

Kotryna Nagyte

Kaunas

University of Technology, Lithuania

nagyte.kotryna@gmail.com

Prof

Dr Lina Dagiliene

Kaunas University of Technology,

Lithuania

lina.dagiliene@ktu.lt

Annotation. Big Data (BD) is one of the most commonly used terms in the modern world of business and information technology. The main features of BD (quantity, speed, and variety) introduce to unique processing of large information amounts, regardless of their scale, storage and computational complexity, analytical and statistical correlation. The significant emergence and potential use of BD has affected business accounting and financial auditing by replacing the long-used mechanical data collection and completion processes with automatic ones, comparing and searching for correlations between different structure and nature data.

According to analysis, the main advantages of applying the BDA in the audit process are related to faster and more efficient execution of procedures, obtaining more detailed results, grouping and comparing data according to selected criteria. In the meantime, cons of BD application are related to the additional professional supervision requirements and the proper data analysis in order for the correct results interpretation.

The paper presents the conceptual model, which shows the relationships between BDA tools and financial audit procedures. In addition, the model shows factors and risks, which have impacts on internal and external environment of clients, the applicability of specific audit procedures. It was found that the application of the model in the procedures includes testing of 5 relationships, i. e. classification, clustering, regression and time series analyses, the method of association rules and text research, visualization tool.

The Aim of the Study is to identify the application of DDA tools in financial audit procedures.

Research Methods: comparative and systematic analysis of the literature; content analysis; statistical data analysis; graphical analysis.

Keywords: Big data, Big data Analytics, Financial Audit, Financial Audit Procedures.

JEL Code: M15, M40, M42.

Copyright © 2021 Kotryna Nagytė, Lina Dagilienė. Published by Vilnius University Press. This is an Open Access article distributed under the terms of the Creative Commons Attribution Licence, which permits unrestricted use, distribution, and reproduction in any medium, provided the original author and source are credited.

Pateikta / Submitted on 28.02.2021

The research is implemented under the grant agreement no. 09.3.3-LMT-K-712-22-0021, approved by the European Union Investment Funds for 2014–2020 and the project of Science Council of Lithuania.

Įvadas

Didėjančio duomenų kiekio augimą lemia tobulėjančios technologinės galimybės ir augantis internetu sąveikaujančių įrenginių naudojimas. Nustatyta, kad pasaulyje sugeneruojama apie 1,7 megabaitų įvairaus tipo duomenų kas sekundę (Marr, 2015). Efektyviai išanalizavus įvairaus pobūdžio struktūrizuotus ir nestruktūrizuotus duomenis, gali būti sukuriamas įmonės konkurencinis pranašumas rinkoje. Todėl tokios analizės svarba yra prilyginama aukso ir naftos ištekliams (Alharthi, Krotow ir Bowman, 2017).

Didieji duomenys (DD) (angl. Big Data (BD)) ir didžiųjų duomenų analitika (DDA) (angl. Big Data Analytics (BDA)) – vienas dažniausiai naudojamų terminų šiuolaikiniame verslo ir informacinių technologijų pasaulyje. Jų surinkimas ir analizavimas atvėrė naujas galimybes priimant verslo sprendimus bei atliekant tyrinėjimus tolimesnių verslo technologijų panaudojimo perspektyvose.

Pagal Laney (2001), Sagiroglu ir Sinanc (2013), Kumar ir D‘Mello (2018), pagrindinės didžiųjų duomenų ypatybės (kiekis, greitis ir įvairovė) supažindina su unikaliais didelės apimties informacijos apdorojimais, nepaisant jų mastelio, laikymo, skaičiavimo sudėtingumo ar analitinės, statistinės koreliacijos. Minėti bruožai atitinka „3 – V“ koncepcijos nustatytus veiksnius, tačiau laikui bėgant jie buvo papildyti „5 – V“ , vėliau „7 – V“ koncepcijose nustatytais DD kriterijais: teisingumas, vertė, pagrįstumas, matomumas (Laney, 2001, Zakir ir kt., 2015, Kaur, Tanisha ir kt., 2016, Seddon ir Currie, 2017).

Reikšmingas DD atsiradimas ir panaudojimo galimybės paveikė verslo apskaitos ir finansinio audito vykdymą, pakeičiant seniai naudojamus mechaninius duomenų surinkimo, pildymo ir analizavimo būdus automatiniais, lyginant ir ieškant koreliacijos tarp skirtingos struktūros ir pobūdžio duomenų. Tačiau DD panaudojimo galimybės versle ne visada yra sėkmingos, jei neatsižvelgiama į įmonės taikomus strateginius tikslus, pakankamą tokių priemonių finansavimą, duomenų analitikos tikslą. Kadangi verslo procesų pokyčiai lemia finansiniame audite pritaikomų procedūrų kaitą – audito įmonės privalo reaguoti į atitinkamas naujoves ir diegti kompiuterinių audito priemonių išmanesnius analizių įrankius. (Ernst & Young 2015)

Pasak IIA, IMA (2019), Urbono (2018), DD diegimas ir naudojimas versle suteikia teigiamą naudą. Prisitaikymas prie verslo aplinkos tendencijų ir naujovių diegimas audito įmonėse taip pat neišvengiamai atneša pridėtinę vertę. (ACCA, 2019, Wai Geat ir Xie, 2017)

Nustatyta egzistuojanti tyrimų spraga, susijusi su DDA taikymu audite, rodo, kad: trūksta tyrimų apie tai, kaip DD ir DDA yra įtraukiami į sprendimų priėmimą audite, nes auditas visada remiasi profesiniu sprendimu, ir kiekvienas auditas yra kaip tam tikras projektas. Taip pat trūksta tyrimų, kaip DDA parinkimas gali keistis priklausomai nuo finansinio audito etapo (planavimas, procedūrų atlikimas, nuomonės formavimas) ir audito procedūros tikslo.

Tyrimo objektas – DD analitikos įrankiai ir finansinio audito procedūros.

Tyrimo tikslas – identifikuoti DDA įrankių taikymo galimybes finansinių ataskaitų audito procedūrose.

Išskiriami uždaviniai tyrimo tikslui pasiekti:

- Ištirti DD ir DDA taikymo svarbą audito įmonės ir kliento perspektyvose.

- Sukurti konceptualų modelį, pagrindžiantį ryšius tarp DDA metodų ir finansinio audito procedūrų.

Tyrimo metodai: palyginamoji ir sisteminė literatūros analizė; turinio, statistinių duomenų, grafinė analizės.

1. DD taikymo galimybės audito įmonių ir klientų perspektyvose

Kiekviename finansiniame audite yra du svarbiausi būtini dalyviai – audito įmonė ir audito klientas. Todėl tiriant DD panaudojimo galimybes būtina pažvelgti tiek iš audito įmonės, tiek audito kliento perspektyvos.

1.1 Audito kliento perspektyva

DDA, iš rizikos valdymo perspektyvos, daro reikšmingą poveikį vertinant įmonių augimo tendencijas ir susijusias rizikos rūšis, įskaitant susijungimus ir patekimus į augančias rinkas (Warren ir kt., 2015). Rizikos valdymas taip pat apima išorinių veiksnių poveikio įmonės veiklai analizę, pradedant įstatyminio reguliavimo pokyčiais ir tiekimo apribojimų rizika, baigiant grėsme įmonės reputacijai ir prekės ženklui. Remiantis Institute of Management Accountants (IMA) (2019), analizuojant DD socialinėje žiniasklaidoje, buhalteriai ir finansų specialistai gali numatyti rinkos permainas ir laiku pasiruošti tam tikriems pokyčiams, iš anksto suradus priemones, kurios padėtų minimizuoti gresiančias rizikas.

Christon (2020) teigia, kad tinkamas rizikos valdymas yra pagrindinis veiksmas, norint išvengti skaudžių padarinių spartaus įmonių skaitmenizavimosi progrese.

Vienas iš galimų rizikos valdymo scenarijų yra DD panaudojimas veiklos srityse. IMA (2019) tyrime nurodo, kad mobiliojo ryšio operatoriai dalijasi išmaniųjų telefonų GPS (globalios pozicionavimo sistemos) duomenimis su bankais, kad padėtų jiems stebėti ir užkirsti kelią kreditinių kortelių sukčiavimui, patikrindami asmens kortelės naudojimą pagal buvimo vietą. Dar vienas iš pateikiamų pavyzdžių – kompanija „Turkcell“ analizuoja milijardus kasdienių skambučių duomenų įrašų kartu su kitais klientų duomenimis, kad sukurtų išsamesnius vartotojų profilius. Palyginę naujausią kliento veiklą su sukurtu išsamiu profiliu, „Turkcell“ efektyviau ir greičiau gali nustatyti asmenis, kurie, susiejami su abonementinio mokėjimo sukčiavimu, yra linkę neatsiskaityti už sąskaitas ir įtartinai susisiekti su tolimųjų skambučių linijomis per šešis mėnesius po mobiliojo ryšio įdiegimo. Taigi, įmonės, naudodamos DD ir DDA įrankius, gali susieti duomenis iš įvairių šaltinių ir, juos analizuojant, minimizuoti apgaulės, sukčiavimo rizikas klientų tarpe.

IMA (2019) taip pat nurodo, kad vienas iš svarbiausių pirminių sprendimų, prieš įdiegiant didžiuosius duomenis veikloje, yra – pradinis tokio tipo informacijos rinkimas verslo aplinkoje. DDA suteikia informaciją apie verslo ir rinkos tendencijas, organizacijos operacijas, tačiau sunku išsiaiškinti, kurie pateikti surinkti duomenų paketai yra naudingi. Tokiais atvejais daugelis ekspertų pataria suformuluoti strateginius verslo klausimus ir duomenų panaudojimo analizę sutelkti į kuo išsamesnius atsakymus. Kadangi DDA pasirenka vis daugiau įmonių, DDA gali tapti ir konkurencinės strategijos dalis. Svarbu, kad neturint DD panaudojimo vizijos strategijoje – inovatyvių technologijų įdiegimas tampa tik pinigų švaistymas. Dar blogiau, jei panaudojant šiuos analizės įrankius, darbuotojai pateikia įžvalgas ir galimas perspektyvas, tačiau vadovybė, kuri yra daugiau konservatyvi ir nepasiruošusi pokyčiams, visa tai ignoruoja. Tai gali lemti neigiamą poveikį darbuotojų moralei, pasitikėjimui bei motyvacijai.

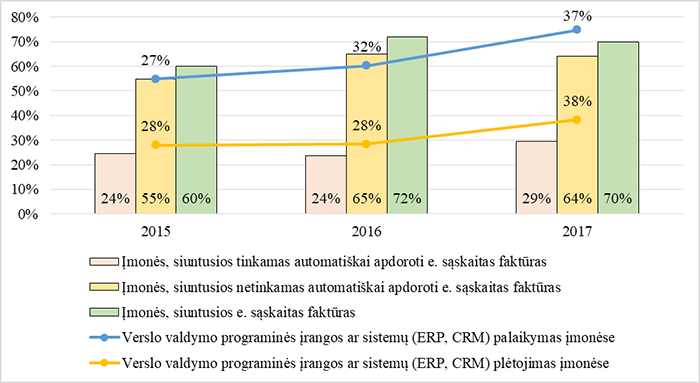

Verslo įmonių apskaitos sistemos ir programos. Norint nustatyti informacinių technologijų panaudojimą verslo rinkoje, kaip pavyzdys analizuojami LR statistikos departamento duomenys apie įmones, kurios teikia elektronines sąskaitas faktūras bei vykdo verslo valdymo programinės įrangos palaikymą ir plėtojimą. (Žr. 1 pav.)

1 pav. Įmonių proc. dalis,

kurios teikia tinkamas (netinkamas) automatiškai apdoroti e. sąskaitas

faktūras bei vykdo verslo valdymo programinės įrangos sistemų plėtojimą ir

palaikymą 2015 – 2017 m.

Šaltinis: sudaryta autoriaus,

remiantis LR statistikos departamento duomenimis (2019)

Vis daugiau Lietuvoje veikiančių įmonių naudoja elektroninių sąskaitų faktūrų siuntimą (2015 – 2017 m. pokytis siekė 10 proc. p.), iš kurių 5 proc. p. pakito dėl siųstų tinkamai automatiškai apdoroti e. sąskaitų faktūrų, o 9 proc. p. padidėjo – dėl netinkamų automatiškai apdoroti e. sąskaitų faktūrų. Galima teigti, kad įmonių, kurios naudoja automatizuotas sąskaitas faktūras, proc. dalis kito tiesiogine priklausomybe nuo verslo valdymo programinės įrangos palaikymo ir plėtojimo rodiklio (verslo valdymo programinės įrangos plėtojimas ir palaikymas įmonėse padidėjo 10 proc. p). Rodiklis parodo Lietuvoje veikiančių įmonių dalį, kurios sėkmingai tobulina informacinių technologijų (išrašomų krovinių važtaraščių sistemos ir kompiuterizuoto verslo valdymo) įdiegimą.

Analizuojant DD ir buhalterinės veiklos tarpusavio ryšį, nustatyta galima grėsmė apskaitininko profesijos išnykimui (Sledgianowski ir kt., 2017). Rinkoje vis daugėja kompiuterizuotų buhalterinės apskaitos produktų, kurie automatiškai sugeneruoja reglamentuotas finansines ataskaitas įmonėms užsiimančioms bet kokia komercine veikla. Tokio tipo programos susijusios taip pat su DD taikymo galimybėmis – padeda praplėsti veiklos analizę valdybos lygmenyje. Tačiau žemesnio rango apskaitos darbuotojus gali „išmainyti“ pritaikyti algoritmai ir DDA įrankiai finansinėje kasdienybėje. (Enget, 2017, Janvrin, Weidenmier Watson, 2017).

Analizuojant DD privalumus, svarbu atsižvelgti ir į tai, kad apskaitos rutina yra susijusi su mokestinio apmokestinimo reglamentavimu šalyje – reikalingi atsakingi asmenys, kurie prižiūrėtų kompiuterizuotų sistemų atliekamą darbą, atitikimą mokestiniam reglamentavimui bei patikrintų įregistruotos informacijos teisingumą. Todėl dažniausiai efektyviausias būdas yra apmokyti specialistus valdyti DDA programos įrankius, kurie finansų srities darbuotojams suteikia papildomą informaciją apie verslo ir rinkos tendencijas, padeda įgauti naujas profesines savybes (operatyvumas priimant sprendimus, informacijos struktūrizavimas).

1.2 Audito įmonės perspektyva

Audito duomenų analitika. Tuo tarpu nagrinėjant didžiųjų duomenų galimybių pritaikymą audito veikloje, be išimties reikalingos tam tikros analitinės programos ar įrankiai, kurie padeda sukurti bendras nestruktūrizuotų duomenų bazes ir parenka reikalingas kliento veiklos analizės procedūras. Pagal „Training Course Guru99“ 2020 metų duomenis, išskiriami vieni pagrindinių didžiųjų duomenų įrankių audito rinkoje: „Xplenty“, „IDEA“, „Microsoft HDInsight“, „SKYTREE“ ir pan. Šie įrankiai audite padeda sugeneruoti vientisus kliento duomenis, rasti tarpusavio koreliacijas, atlikti greitas, bet efektyvias analizes, vizualiai demonstruoti modelius, tendencijas ar nuokrypius.

The Association of Chartered Certified Accountants (ACCA) (2019) teigia, kad iš audito įmonės perspektyvos, duomenų analizės naudojimo pagrindinis tikslas yra pagerinti audito kokybę. Tai leidžia auditoriams patikrinti ir išanalizuoti IT sistemose apdorojamus išorinius bei vidinius duomenis per trumpesnį laiką, detaliau suprasti kliento veiklą ir identifikuoti susijusias veiklos rizikas, išaiškinti apgaulingas sukčiavimo schemas. Analitinės programos leidžia audito įmonėms sugeneruoti įvairios struktūros vizualizacijas, panaudoti įrankius specifinių klientų rizikoms įvertinti arba tiesiog automatizuoti atliekamas audito procedūras, efektyvesniam ir tikslesniam rezultatui pasiekti. Wai Geat ir Xie (2017) teigia, kad duomenų analizė yra ypač naudinga audituojant tokias pramonės šakas, kuriose kasdien vykdoma daug operacijų – pavyzdžiui, įmonėse, kurioms priklauso daugybė prekybos taškų ir didelis skirtingų siūlomų prekių ar paslaugų asortimentas. Teigiama, kad perduoti didžiulį duomenų kiekį naudojant tradicinius audito metodus per trumpą laiką yra praktiškai neįmanoma.

Vieni iš ACCA (2019) pateikiamų duomenų analizės naudojimo audito procedūroms pavyzdžių yra:

• Nuostolingų atsargų pardavimų testavimas – lyginant atsargų sąrašus su pardavimo ataskaitomis, įvertinant atsargų įkainojimo metodus.

• Pajamų tendencijų analizė pagal produktus, regionus.

• Pirkimo užsakymų atitikimas su sąskaitomis faktūromis ir atliktais mokėjimais.

• Vartotojų ir jų pareigų IT sistemose tyrimas, pagal dalyvavimus tam tikruose procesuose.

Svarbu įvertinti, kad analitinės audito programos gali patenkinti auditorių taikomos lūkesčius tik tada, jei audito klientas neatsilieka nuo rinkos tendencijų ir panašių požymių duomenų bazes naudoja savo veikloje (Ernst & Young, 2015). Remiantis LR oficialios statistikos departamento duomenimis, 2015 – 2019 m. visos Lietuvoje veiklą vykdančios įmonės naudojo informacines sistemas ir internetinę prieigą įmonės veikloje. Tai patvirtina sparčias įmonių skaitmenizavimo tendencijas Lietuvoje, kuomet nebedirbama „senamadišku požiūriu“ ir veikloje pasitelkiamos informacinės technologijos. Tuo tarpu audito rinka turi prisitaikyti prie įvairios klientų aplinkos, stengiamasi diegti kuo išmanesnius didžiųjų duomenų analitikos įrankius, kurie padeda sutaupyti laiko išteklių analizuojant kliento aplinką, apjungiant skirtingos struktūros informaciją, atliekant numatytus procedūrų testavimus bei siekiant kuo didesnio efektyvumo ir kokybės santykio audito procese.

2. Finansinis auditas ir duomenų valdymo strategija

Finansinio audito metu kuriama strategija yra susijusi su bendrojo plano dalimis: subjekto pažinimas, apskaitos ir vidaus kontrolės sistemų vertinimas, planavimas ir rizikos, reikšmingumo nustatymai, procedūrų atlikimas ir klaidų identifikavimas. (Gray, Manson, 2007) Šiuolaikiniai audito klientai dažnai yra inovatyvūs, taikantys DD analitines programas veikloje tam, kad išliktų konkurencingi ir aktualūs dabartinėje verslo rinkoje. Klientų sistemos dažnais atvejais yra integruotos duomenų bazių talpyklose, daiktų internete ir išoriniuose duomenų šaltiniuose. Laikui bėgant tokio tipo informacija yra apdorojama didžiųjų duomenų analitiniais įrankiais, kad sukurtų intelektą bei algoritmus tolimesniems sprendimams priimti. Duomenų valdymo strategijos įdiegimas audite yra neišvengiamas ir skubus etapas dabartinėje rinkoje, nes tik tokiu atveju galima testuoti įmonės istorinius duomenis suplanuotose procedūrose, atlikti pažangesnes statistines ir prognozuojamas analizes bei svarbiausia – prisitaikyti prie kliento esamos finansinių duomenų aplinkos. (Appelbaum, Kogan, Vasarhelyi, 2017) Duomenų valdymo strategija taip pat išskiria nestruktūrizuotų duomenų sujungimo svarbą iš įvairių šaltinių, kurių apdorojimas suteikia vertingos informacijos apie įmonės finansinių ataskaitų teisingumą ir lemia audito atlikimo kokybę (Compact, 2015).

Detalesni motyvaciniai veiksniai, kurie skatina diegti didžiųjų duomenų analitika grįstą strategiją audito bendrovėse ir verslo segmentuose, yra susiję su šiais aspektais (Cao, Chychyla ir Stewart, 2015):

• Įmonės (kaip audito kliento) aspektai – DD pagalba analizuojama veikla; kuriami tolimesni planai, strategijos; prognozuojami ateities rezultatai ir remiamasi unikaliais rodikliais KPI (angl. Key Performance Indicator).

• Audito įmonės aspektai – DD ir naudojami jų įrankiai padeda pagreitinti audito procedūrų atlikimą; bendra įmonės informacija vienoje duomenų bazėje – atsiranda galimybė koreliuoti įvairios struktūros duomenis; audito komandos greičiau perpranta įmonės veiklą; galimybė atlikti platesnes veiklos analizes ir pinigų plovimo (angl. Anti money laundering (AML)) identifikavimo procedūras.

Nepaisant suteikiamų dirbtinio intelekto, DDA įrankių galimybių, kiekviena šalis turi įvertinti, ar sugebės vykdyti reikalingas teises ir pareigas bei suvaldyti susijusias rizikas. Pasak Munoko, Brown-Liburd ir Vasarhelyi (2020), tikslūs analizės aspektai yra siejami su diegiama įmonės didžiųjų duomenų valdymo strategija tam, kad teisingai ir efektyviai būtų valdomi naujai įdiegti įrankiai (laikantis etikos principų ir įstatymų, įvertinant susijusias rizikas siekiant numatytų tikslų, užtikrinant abiejų šalių bendradarbiavimą ir laikymąsi numatytų sutarties punktų).

Taigi, nepaisant DD įrankių įtakos finansinio audito procese, bendrąjį planą sudaro 6-ios dalys: pradedant nuo subjekto aplinkos pažinimo iki auditoriaus nuomonės formavimo bei pateikimo. Įvertinant vis didesnį duomenų kaupimo procesą audito klientų aplinkose, duomenų valdymo strategijos įdiegimas finansiniame audite yra neišvengiamas ateities etapas. DD valdymas padeda pagreitinti audito procedūrų atlikimą (mažinami atrankos dydžiai, identifikuojant vis daugiau IT pritaikomų kontrolės testų), atsiranda galimybė koreliuoti įvairios struktūros duomenis, audito komandos greičiau perpranta įmonės veiklą (peržvelgiami masiniai duomenų kiekiai per trumpą laiką panaudojant specializuotus įrankius), atliekamos platesnės veiklos analizės. Tuo tarpu didieji duomenys audito kliento veikloje gali patobulinti veiklos našumo matavimą, identifikuoti racionalizacijos galimybes ir tikslesnes veiklos prognozes. Strategijos formulavimas ir įgyvendinimas yra taip pat vienas iš svarbių procesų, kurio metu įtraukiami didieji duomenys į strategijų formulavimą lemia tvirtesnį procesą ir suteikia įmonėms konkurencinį pranašumą. Taigi, DD ir DDA taikymas nėra tik instrumentinis įrankių efektyvumo didinimas – sistemiškai neintegravus DD ir DDA panaudojimo bei taikymo audito strategijoje, DD ir DDA gali nesukurti tikėtinos naudos.

3. Rizika grįstas auditas

Finansinio audito kokybė priklauso nuo tikslaus audito eigos planavimo, pasirinktų audito procedūrų metodų ir audito kliento duomenų vertinimo su dideliu skepticizmo požiūriu. Jei audito komanda klaidingai pritaiko pasirinktus vertinimo metodus, padidėja tikimybė tapti sugadintos reputacijos audito įmone bei gali grėsti tolimesni teismo procesai. Taigi, vienas iš pagrindinių rinkoje naudojamų audito požiūrių yra rizika grįstas auditas, kuris sukoncentruoja didžiausią dėmesį ir testavimų laiką rizikingiausioms bei reikšmingiausioms audito kliento sritimis. Tokiu požiūriu vykdomas auditas identifikuoja daugiausiai klaidų ir minimizuoja finansinių ataskaitų reikšmingo iškraipymo rizikos tikimybę. Rizika grįstas auditas yra svarbus ir dėl to, kad rinkoje nėra taip pat veikiančių įmonių, t. y. neįmanomi darbuotojų skaičių, veiklos apimties, skyrių identiškumai. Todėl pagal šį metodą audito įmonė nustato pagrindines individualaus verslo rizikas, apsvarstant bei įvertinant jų poveikį finansinėms ataskaitoms bei minimizuojant klaidingos nuomonės suformavimo riziką tiek dėl audito įmonės kaltės, tiek dėl nuo kitų priklausančių aplinkybių. (ACCA, 2008, TAS 315, Pickett, 2006)

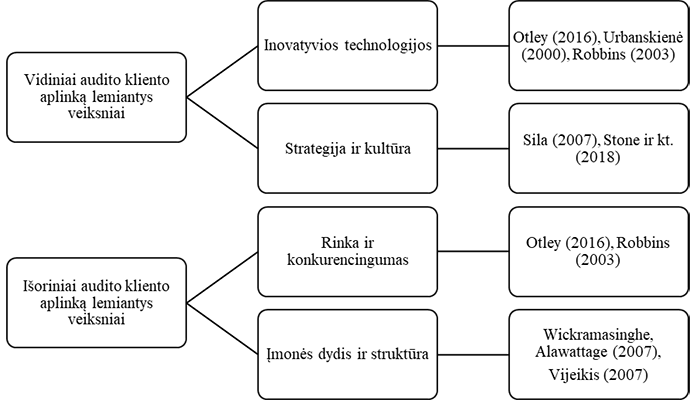

Audito rizikos klasifikuojamos į pirminius du pogrupius: reikšmingo iškraipymo rizika (įgimta ir kontrolės rizikos), neaptikimo rizika (atrankos ir ne atrankos rizikos). (Taylor ir Glezen, 1979, TAS 315) Žinoma, jog rizikų lygius nulemia audito kliento vidinę ir išorinę aplinką sudarantys veiksniai. Įvertinus Otley (2016), Sila (2007), Wickramasinghe ir Alawattage (2007), Urbanskienės (2000), Robbins (2003), Stone ir kt. (2018), Vijeikio (2007) atliktus tyrimus, nustatyta, kad pagrindiniai veiksniai, darantys įtaką įmonės veiklos procesams, kurie lemia rizikos lygių paskirstymą, yra grupuojami į inovatyvių technologijų, strategijos ir kultūros, rinkos ir konkurencingumo, įmonės dydžio ir struktūros objektus. (Žr. 2 pav.)

2 pav. Išoriniai ir vidiniai

audito kliento aplinką lemiantys veiksniai

Šaltinis:

sudaryta autoriaus, remiantis Otley (2016), Sila (2007), Wickramasinghe,

Alawattage (2007), Urbanskienė (2000), Robbins (2003), Stone ir kt. (2018),

Vijeikis (2007)

Vidinių veiksnių įtaka dažnais atvejais gali būti koreguojama pagal įmonės galimybes ir veiklos supratimą: tiek inovatyvių technologijų atveju, skaitmenizuojant procesus pagal matomą poreikį rinkoje, tiek įdiegiant atnaujintą veiklos strategiją, kuri lemia vystomą atmosferą ir kultūrą įmonės viduje. Išorinių veiksnių atveju – jų poveikis nėra lengvai koreguojamas. Rinką ir konkurencingumą galima paveikti priimant svarbius plėtros, naujų produktų įdiegimo ar kainodaros atnaujinimo procesus – tačiau tai nėra užtikrintas pagrindas norimam efektui gauti, nes veiksnių subjektai yra tretieji rinkos asmenys. Tuo tarpu įmonės dydis ir struktūra gali būti koreguojami, jei tai nepaveiks neigiamai kuriamos įmonės atmosferos.

Bet kokiu atveju, vidiniai ir išoriniai įmonės veiksniai dažniausiai siejami su tam tikrais rizikos matavimais. Žvelgiant į rizikos nustatymo galimybes audite, didžiųjų duomenų analitikos metodų naudojimas, pasak Teeter ir Vasarhelyi (2015), dar nėra pakankamai reglamentuotas ir aiškiai įformintas standartuose. Apskritai audito standartai leidžia tobulinti procedūras, tačiau tokių pastangų nereikalauja. Autoriai taip pat teigia, kad tam tikri audito etapai ir jiems naudojami tradiciniai testavimo metodai yra vis labiau modernizuojami, tiriant audito kliento aplinkos veiksnius ir rizikas.

Taigi pagrindiniai objektai, kuriems skiriama daugiausiai laiko išteklių vertinant įmonės kontrolės, įgimtą ir neaptikimo rizikas yra: auditoriaus ankstesnė patirtis, vadovybė ir personalas, apskaitos sistema, kliento verslo ypatybės ir vidinė, išorinė aplinka, teisinis statusas, teisiniai procesai, vidaus kontrolė, patvirtintos vidaus tvarkos, kliento ryšys su auditu (ar tai pirmasis auditas, ar turima pakankamai informacijos apie ankstesnių auditų sukauptą informaciją). Atlikta analizė taip pat parodė, kad vertinant rizikos objektus, tiriama vidinę ir išorinę audito kliento aplinką lemiančių veiksnių įtaka. Tuo tarpu įvertinant inovatyvių DDA priemonių pritaikymą audite, stengiamasi modernizuoti tradicinius procedūrų atlikimo metodus, tiriant įmonių pateiktos informacijos koreliaciją ir atitikimą ekstensyviems išorinės aplinkoms šaltiniams, identifikuojant pasikartojančius automatinius įrašus vidinės kontrolės vertinimui.

4. Duomenų analitika ir finansinio audito procedūros

4.1 Audito įrodymų rinkimo rūšys

Audito procese vykdomi bendrojo audito plano etapai yra neatsiejami. Vieni reikšmingiausių etapų, kuomet DDA ir efektyvus duomenų pritaikomumas lemia išsamesnius audito rezultatus bei kuomet jų eigoje išaiškėja nukrypimai, klaidų ar apgaulių atvejai, yra rizikų vertinimas, reikšmingumo nustatymas bei suplanuotų procedūrų atlikimas. Šiuose procesuose surenkami įrodymai, atliekamos analitikos, perskaičiavimai, paklausimai, stebėjimai pagal planavimo metu pritaikytą profesinę intuiciją. Audito procedūrų parinkimas dažniausiai skirstomas į tris populiariausias testavimo tipus: rizikos vertinimo procedūros, kontrolės testai, detalios procedūros. (Gray, Manson, 2007, 315 TAS, 330 TAS, 500 TAS) (Žr. 9 pav.)

Detalizuojant audito procedūrų tipus, nustatyta, kad rizikos vertinimo procedūros siejamos su analitiniais perskaičiavimais, pakartotinais tikrinimais ir analitika. Tuo tarpu kontrolės testai sudaromi pagal įmonės viduje identifikuojamus procesus, kurie padeda sukontroliuoti apskaitos klaidų rizikos pasireiškimo tikimybę. Detalieji testai – tai likusioji testų dalis, kurioje vertinamas apskaitoje įvestų įrašų dokumentacija ir jos tikslumas. Detaliųjų testų metu tikrinamas kiekis priklauso nuo atliktų analitinių procedūrų ir identifikuotų vidinių kontrolės procesų kiekio.

Auditoriaus profesinės žinios ir įgūdžiai tolimesnių procedūrų planavimo etape yra ypatingai svarbūs. LR Finansinių ataskaitų audito įstatymo 36 straipsnio 1 dalies 1 punktas nurodo, kad auditorius turi teisę „naudodamasis profesinėmis žiniomis, įgūdžiais ir atsižvelgdamas į finansinių ataskaitų audito atlikimo metodiką, pasirinkti finansinių ataskaitų audito atlikimo procedūras“. Tokio tipo procedūrų pavyzdžiai (Europos audito rūmai, 2012): finansinių ataskaitų ir biudžeto ataskaitų aritmetinio tikslumo tikrinimas (skaičiavimas), teisingo konsolidavimo ir sandorių grupės viduje eliminavimo patikrinimas, jei taikytina (skaičiavimas), reikšmingų pokyčių atskirose sąskaitose analizė (analitika), apskaitos taisyklių pasikeitimų identifikavimas ir pritaikymas (tikrinimas), mokėjimų vykdymo tikrinimas – ar atrinktos operacijos buvo teisingai įrašytos į sąskaitas ir susiję mokėjimai buvo atlikti nurodytam naudos gavėjui, įrašius teisingą sumą ir laikantis teisės aktuose nustatytos procedūros (tikrinimas), iš banko, pirkėjų, tiekėjų ar kitų susijusių asmenų gautų suderinimų likučių sutikrinimas su įmonės apskaita (patvirtinimas). Minėtos procedūros, didžiųjų duomenų atžvilgiu, gali būti papildytos įvairių struktūrų duomenų bazių tikrinimais, koreliacijos skaičiavimais ir detalesnių apskaitos įrašų sisteminimais bei analizių suformavimais.

4.2 Audito procedūrų pritaikomumą lemiantys veiksniai

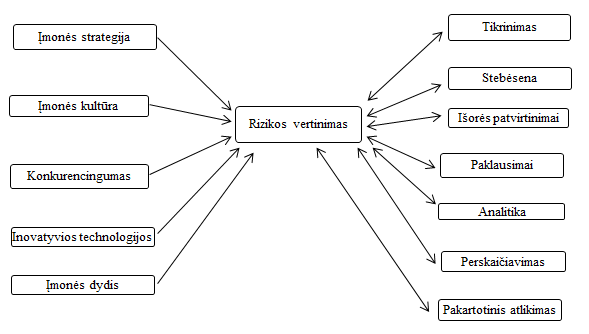

Kadangi DD apdorojimas susijęs su įmonėje vykdomais veiklos procesais, galima teigti, kad identifikuoti išoriniai (konkurencingumas, įmonės dydis) ir vidiniai (inovatyvios technologijos, įmonės kultūra ir strategija) veiksniai netiesiogiai daro įtaką audito procedūrų pritaikomumui. Žinoma, svarbu įvertinti ir tai, kad rizikos identifikavimas yra tarpinis ryšys tarp šių dedamųjų. Kadangi kliento veikla identifikuojama per tam tikrų veiksnių daromą įtaką, rizikos vertinimo rezultatai nulemia tolimesnes suplanuotas audito procedūras eigoje. Taip pat aptiktos reikšmingos klaidos procedūrų metu, gali lemti pakartotiną rizikos vertinimo peržiūrėjimą, parenkant papildomas procedūras arba padidinant jų apimtį. Kliento aplinkos pažinimo, rizikos vertinimo ir tolimesnių procedūrų ryšys siejamas su rizika grįsto audito požiūriu. (Žr. 3 pav.)

3 pav. Audito kliento

veiksnių, rizikos vertinimo ir audito įrodymų rinkimo procedūrų ryšys

Šaltinis: sudaryta autoriaus, remiantis 500 TAS, Otley (2016),

Sila (2007), Wickramasinghe, Alawattage (2007), Urbanskienė (2000), Robbins

(2003), Stone ir kt. (2018), Vijeikis (2007), 315 TAS, 330 TAS

Vienas iš audito įrodymų rinkimo procedūrų yra tikrinimas, kuris, pagal minėtą 500-tąjį TAS, apima popierinio ar elektroninio formato saugomų įrašų ir dokumentų patikrinimą. Identifikuojama, kad tokio tipo audito įrodymų surinkimą gali lemti inovatyvių technologijų pritaikymas, įmonės vidinė kultūra (dokumentų apdorojimas, rūšiavimas ir archyvavimas) ir dydis (tikrinimų apskaitos įrašų kiekis).

Tuo tarpu stebėsenos procedūroje, sėkmingą arba probleminį audito įrodymų rinkimą gali lemti audito kliento strategija (nevykdant vidaus politikoje reglamentuotų veiklos procesų veiksmų) ir kultūra (įmonės darbuotojų vertybės ir požiūris į trečiuosius asmenis, stebinčius atliekamą darbų eigą).

Svarbu, jog audito įrodymai, kuriuos auditorius gauna kaip tiesioginį rašytinį trečiosios šalies atsakymą, t. y. išorės patvirtinimai, ir paklausimai, retais atvejais gali būti paveikti rinkos ir konkurencingumo veiksniais (nesusijusių įmonės šalių skaičius – jei tai monopolinė rinka, reikšmingiausi tiekėjai gali būti dukterinės įmonės, arba bandymas klaidinti ir išsamiai nepateikti prašomos informacijos apie audito klientą). Tačiau dažniausiai tai vienos iš patikimiausių audito procedūrų, kurių metu įsitikinamas apskaitos likučių ir įvykusių teisinių faktų teisingumas.

Analitinių procedūrų eigoje, kai vertinama įmonės finansinė informacija, rezultatyvias išvadas gali lemti inovatyvios kliento technologijos (galimybė technologiškai kaupti ir apdoroti kuo didesnį įmonės duomenų kiekį) ir strategija (vidaus politikoje numatytas informacijos saugojimo terminas ir panaudojimas tolimesniems rezultatams pagrįsti). Išoriniai veiksniai, susiję su rinka ir konkurencingumu, lemia gautų analitinių rezultatų interpretavimą ir sulyginimą su rinkoje esančių konkurentų rezultatais.

Kitas audito įrodymų rinkimo procedūrų rūšis, perskaičiavimą ir pakartotinį atlikimą, lemia audito kliento inovatyvių technologijų pritaikymas veikloje, t. y. galimybė kaupti ir apdoroti kuo didesnį įmonės duomenų kiekį ir informaciją, kaip audito įrodymus, pateikti audito komandai. Kiti veiksniai nedaro jokios įtakos, nes sėkmingą šių procedūrų atlikimą toliau lemia tik audito komandos turimos kompetencijos ir gebėjimai.

Taigi, minėti veiksniai lemia, kokią audito strategiją pasirinks auditorius, t.y. kokią dalį audito įrodymų rinkimo procedūrose sudarys detalieji, kontrolės testai ir rizikos vertinimo procedūros.

4.3 DDA taikymas audito procedūrose

Dirbtinis intelektas yra informacinių technologijų dalis, tuo tarpu mašininis mokymasis, kuris slypi dirbtinio intelekto sferoje, prižiūri giliojo mokymosi procesus. Tačiau, nors kiekvieno pogrupio išskaidymas tiesiogiai susijęs tik su specifinėmis sferomis, jie visi turi pagrindinį susijusį duomenų mokslą – duomenų tyrybą. (Jakimauskas, 2014)

Pasak Gaber (2009), duomenų analitika – tai procesas, kurio metu, naudojant įvairius duomenų analizės įrankių priemones, išgaunami tam tikri modeliai. Vienas iš analitikos tikslų yra surasti naujus duomenų modelius, kurie sėkmingai būtų panaudojimai priimant bet kokius organizacinius sprendimus, remiantis praeityje faktinių įvykių informacija. Kadangi analitika yra susijusi su praeities duomenų analizavimu, mašininio mokymosi ypatumai pritaikomi ir finansinio audito eigoje. (Teeter, Vasarhelyi, 2015)

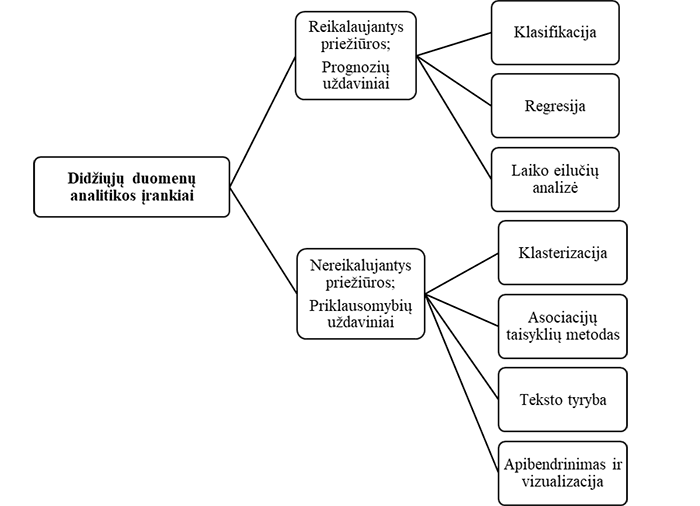

4 pav. Mašininio mokymosi

įrankių atliekami didžiųjų duomenų analizavimo uždaviniai

Šaltinis: sudaryta autoriaus, remiantis Politaitė, Sabaitytė

(2018), Makhdoomi (2017), Weiss, Indurkhya (1998)

Bendrai, mašininis mokymasis gali būti skirstomas į dviejų tipų metodus: reikalaujantys priežiūros (angl. supervised) ir nereikalaujantys priežiūros (angl. unsupervised). (Žr. 4 pav.) Vieni pagrindinių metodų pavyzdžių yra (Politaitė, Sabaitytė, 2018, Makhdoomi, 2017, Weiss, Indurkhya, 1998):

- Klasifikacija – duomenų įrašų grupavimas pagal jau išmoktus ir programai žinomus algoritmus. Šis procesas apima du etapus – mokymąsi ir klasifikaciją.

- Klasterizacija – duomenų grupavimas pagal panašiausius požymius.

- Regresija – procesas, kuriuo metu atliekamos skaitmeninių objektų prognozavimai, modeliuojant ir kuriant santykius tarp kelių kintamųjų.

- Asociacijų taisyklių metodas – metodas, kurio metu identifikuojami ir nustatomi požymiai tinkantys specifiniai analizuojamai duomenų bazei.

- Laiko eilučių analizė – atsitiktinių kintamųjų stebėjimas ir rezultatų sekimas, įvertinant laiko veiksnį.

- Teksto tyryba – tekstinių duomenų analizavimo įrankis, kuris automatiniu būdu ieško panašių žinomų žodžių reikšmių didelėse duomenų bazėse.

- Apibendrinimas ir vizualizavimas – duomenų suvestinių, tendencijų ir apibendrinimų perdavimas vaizdiniu būdu, t. y. grafikais, schemomis, kreivėmis ir pan.

Dar vienas duomenų tyrybos uždavinių skirstymas yra susijęs su priklausomybėmis arba prognozėmis (Weiss, Indurkhya, 1998). Minėti priklausomybių tiriami uždaviniai nustato duomenų ryšius tarpusavyje, o prognozių – atlieka ateities galimų įvykių rezultatų vertinimą. Priklausomybių tyrimas skirstomas į klasterizavimo, teksto tyrybos, vizualizacijos, asociacijų taisyklių paieškos užduotis. Prognozių skaičiavimams naudojami regresijos, klasifikavimo, laiko eilučių analizės metodai (Žr. 4 pav.).

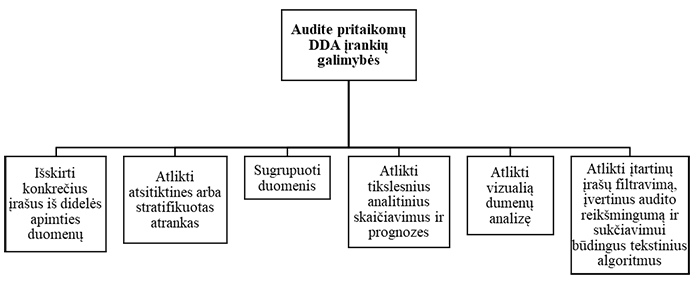

Mašininio mokymosi ypatumais patobulintos audito programos leidžia suplanuotas audito procedūras testuoti greičiau, gaunant išsamesnius rezultatus. Tokio tipo įrankiai padeda efektyviai patikrinti kontrolės procedūras, detalius testavimus, atilikti atrankas, ar tiesiog surūšiuoti, grupuoti, palyginti ir sustruktūrizuoti duomenis išsamiai analizei (Žr. 5 pav.). Nors audite naudojant išmanias programas turi būti taikomos įprastos įrodymų gavimo taisyklės, programinių įrankių pagalba nenustačius klaidų, auditorius gali priimti išvadą, kad procedūros veikia tinkamai (LR valstybės kontrolė, 2013).

5 pav. Audite

pritaikomų DDA įrankių galimybės

Šaltinis: sudaryta

autoriaus, remiantis Teeter, Vasarhelyi (2015)

DDA įrankiais patobulintos audito įmonių programinių įrangų sistemos padeda sutaupyti laiko išteklių, detaliau suvokti kliento vykdomą veiklą, prisitaikyti prie kliento inovatyvios aplinkos ir atlikti testavimus. Tačiau ne visiems audito klientams yra tikslinga taikyti analitines įrankių analizes, kai audito klientas neturi pakankamų technologinių įgūdžių DD rinkimui ir apdorojimui, arba analizuojama veikla ir verslas yra per smulkus surinkti tokio tipo informaciją. Taip pat, kad pritaikomos DD įrankių analizės turėtų tęstinumą ir būtų sutaupoma laiko išteklių, svarbu atsižvelgti ir į audito sutarties terminą su klientu.

Taigi, pagrindiniai privalumai taikant DDA galimybes audito procese yra (Teeter, Vasarhelyi, 2015, ACCA, 2019; Wai Geat, Xie, 2017; Munoko, Brown-Liburd, Vasarhelyi, 2020): spartesnis suplanuotų audito procedūrų atlikimas, išsamesnių audito rezultatų gavimas, efektyvesnis kontrolės ir detaliųjų procedūrų atlikimas, automatinis ir nepriklausomas atrankų atlikimas didelėse duomenų bazėse, duomenų grupavimas, įvairus rūšiavimas ir palyginimas pagal pasirinktus kriterijus.

Nustatyti trūkumai, taikant didžiųjų duomenų analitiką, yra (Teeter, Vasarhelyi, 2015, ACCA, 2019; Wai Geat, Xie, 2017; Munoko, Brown-Liburd, Vasarhelyi, 2020): reikalinga specialistų priežiūra ir tinkama duomenų analizė tam, kad duomenys būtų surenkami ir interpretuojami teisingai; reikalingos nuolatinės finansinės išlaidos įrangos prižiūrėjimui ir atnaujinimui; DDA įrankiai turėtų būti pritaikomi įmonėms, su kuriomis yra pasirašytos ilgalaikės audito sutartys, kurių veiklos apimtys yra didelės bei informacinės sistemos pakankamai inovatyvios DD rinkimo, apdorojimo ir pateikimo (audito darbų atlikimui) procesams; taip pat reikalinga aukšta audito komandos kompetencija DDA pritaikymui ir vertinimui konkrečiose finansinėse procedūrose. Nepaisant probleminių aspektų yra numatoma, kad DD galimybės ateityje modernizuos tradicinius audito procedūrų atlikimo metodus, sukuriant išmanesnius audite naudojamus duomenų valdymo įrankius.

5. DDA įrankių ir finansinio audito procedūrų modelis

Finansinis auditas yra dinamiškas ir sudėtingas dėl audito kliento veiklos kompleksiškumo ir būtinumo identifikuoti rizikingiausias sritis per trumpą laikotarpį, galimybės gauti prieigą prie įmonės dokumentų ir informacinių sistemų bei audito procedūrų optimalaus parinkimo ir įgyvendinimo. DDA įrankių galimybės suteikia patvaresnę informacinę sistemą auditui, kuri padeda nustatyti kokybiškesnį rizikos lygį, efektyviau išanalizuoti DD bazių informacijos teisingumą bei atlikti parengtą audito eigą.

Remiantis atlikta mokslinių straipsnių analize, sudaromas konceptualus modelis, pagal kurį išanalizuojamas didžiųjų duomenų įrankių galimybių pritaikymas finansinio audito įrodymų rinkimo procedūroms. Taip pat įvertinama audito kliento išorinę ir vidinę aplinką lemiančių veiksnių įtaka pasirinktų procedūrų pritaikomumui (Žr. 6 pav.).

Nustatyta, kad vienas iš DDA įrankių, t. y. klasifikacija, patobulina kompiuterizuotas audito programas, atliekant konkrečių įrašų išrinkimą iš didelės apimties failų. Tokia įrankių funkcija yra pritaikoma tikrinimo, perskaičiavimo ir paklausimų procedūrų rūšims, kurioms didžiausią įtaką daro kliento vidiniai veiksniai – inovatyvios technologijos, įmonės kultūra ir dydis.

Kitas didžiųjų duomenų įrankis, klasterizacija, t. y. duomenų grupavimas pagal panašiausius požymius, patobulina atsitiktines arba stratifikuotas atrankas. Atrankų atlikimas taip pat papildytas ir prieš tai aptartos klasifikacijos įrankio funkcijomis. Klasterizacijos įrankio ypatumais praturtintos analitinės programos padeda atlikti stebėsenos ir išorės patvirtinimų procedūrų rūšis, kurių metu ypatingai svarbu sugrupuoti ir atsirinkti reikšmingiausius vienetus patikrai. Tokias procedūras lemiantys kliento vidiniai veiksniai yra strategija ir kultūra, o išoriniai – kliento konkurencingumas rinkoje.

Regresijos, kurios metu atliekami skaitmeninių objektų prognozavimai, modeliuojant ir kuriant santykius tarp kelių kintamųjų, ir laiko eilučių analizės, kuomet įvertinami ne tik santykiai tarp kintamųjų, bet taip pat ir laiko veiksnys, metodai yra naudojami koreliacijos tarp skirtingų kintamųjų identifikavimui bei prognozių skaičiavimams. Dažniausiai pritaikomas įrankis naudojamas analitinėms procedūroms, perskaičiavimams ir pakartotiniams atlikimams testuoti. Minėtų procedūrų pritaikomumą labiausiai lemia kliento veiklos strategija, inovatyvių technologijų veiksniai, sugeneruojant, apdorojant ir pateikiant sukauptus biudžetinius ir faktinius duomenis audito darbams atlikti. Taip pat įžvelgiami ir išoriniai audito kliento veiksniai – rinka ir konkurencingumas, kurie padeda sulyginti ir įvertinti pasiektų įmonės rezultatų adekvatumą rinkoje tarp esamų konkurentų.

Asociacijų taisyklių metodas ir teksto tyryba padeda efektyviau atlikti pinigų plovimo schemų, apgaulingų įrašų identifikavimo procedūras, t. y. filtruojami įtartini įrašai, įvertinus audito reikšmingumą ir operacijų sumas, operacijų aprašymuose dažniausiai vartojamus žodžius bei ieškant apgaulės schemai būdingų korespondencijų. Siejama audito įrodymų rinkimo procedūra – tikrinimas, kuriai būdingi vidiniai kliento veiksniai – inovatyvios technologijos, kultūra ir įmonės dydis.

6 pav. Konceptualus modelis

Šaltinis: sudaryta autoriaus, remiantis 500 TAS, Otley (2016),

Sila (2007), Wickramasinghe, Alawattage (2007), Urbanskienė (2000), Robbins

(2003), Stone ir kt. (2018), Vijeikis (2007), 315 TAS, 330 TAS, Politaitė,

Sabaitytė (2018), Makhdoomi (2017), Weiss, Indurkhya (1998), Teeter,

Vasarhelyi (2015)

Duomenų sugrupavimas ir tendencijų pristatymas vaizdiniu būdu dažniausiai naudojami analitinių procedūrų rezultatams apibendrinti. Išmanesni vizualizacijos įrankiai patys sugeneruoja rezultatus ir nusprendžia, kokiu vaizdinės analizės maketu apibendrinimai aiškiausiai būtų atvaizduojami. Analitinės procedūros atlikimą, pagrįstą efektyvesniais vizualios analizės metodais, lemia kliento inovatyvių technologijų veiksnys, sugeneruojant, apdorojant ir kaupiant kuo išsamesnius duomenis audito darbams atlikti.

Taigi, konceptualus modelis parodo DDA įrankių metodus, jų pritaikymo galimybes audite, audito įrodymų rinkimo procedūrų procese. Taip pat įvertinami kliento vidinę ir išorinę aplinką lemiantys veiksniai, kurie daro įtaką konkrečių audito procedūrų pritaikomumui įmonės veikloje. Modelio taikymas apima 5-ių ryšių testavimą, t. y. tiriant klasifikacijos, klasterizacijos, regresijos ir laiko eilučių analizes, asociacijų taisyklių ir teksto tyrybos metodus, vizualizacijos įrankius.

Išvados

- Įvertinus DD įtaką verslo informacinėms sistemoms, nustatyta, kad DD panaudojimas padeda palaikyti rizikos valdymą veiklos srityse, prieš tai susiejant DD diegimo tikslus su strateginiais verslo klausimais. Tuo tarpu įvertinant sparčias skaitmenizavimo tendencijas Lietuvoje ir audito įmonių prisitaikymą verslo aplinkoje, duomenų analizė padeda pagerinti atliekamų procedūrų kokybę. Nustatyti pagrindiniai privalumai, taikant DDA galimybes audito procese: spartesnis ir efektyvesnis procedūrų atlikimas, išsamesnių rezultatų gavimas, automatinis atrankų atlikimas didelėse duomenų bazėse, duomenų grupavimas, rūšiavimas ir palyginimas pagal pasirinktus kriterijus. Tačiau išskiriami ir trūkumai, taikant DDA, susiję su reikalinga specialistų priežiūra ir tinkama duomenų analizė tam, kad duomenys būtų surenkami ir interpretuojami teisingai, reikalingomis nuolatinėmis išlaidomis įrangos prižiūrėjimui ir atnaujinimui. Taip pat DDA įrankiai turėtų būti pritaikomi įmonėms, su kuriomis yra pasirašytos ilgalaikės audito sutartys, kurių veiklos apimtys yra didelės bei informacinės sistemos pakankamai inovatyvios, reikalinga aukšta audito komandos kompetencija DDA pritaikymui ir vertinimui konkrečiose finansinėse procedūrose.

- Nustatyta, kad inovatvių įrankių atsiradimas ir suteikiamos galimybės verslo procesuose gali taip pat paveikti apskaitininko profesiją: greitis – kompiuterizuotos sistemos apdoroja gautą informaciją greičiau nei įrašus pildant fiziškai; klaidų sumažinimas – fiziškai įrašomi sąskaitų faktūrų duomenys, sumos bei kita informacija gali nesutapti su originaliais dokumentais dėl natūraliai padarytų klaidų bei neatitikimų suvedant informaciją, o kompiuterizuojant procesą – neatitikimai sumažinami dėl programiškai įdiegtų algoritmų; duomenų bazių dydis – fiziškai kaupiamiems dokumentams reikalinga tam skirta patalpa, archyvavimo reikmenys, o kompiuterizuoti produktai reikalingą informaciją kaupia tam skirtose informacijos talpyklose (debesyse – angl. Clouds) ilgiau nei reikalauja dokumentų senaties terminai; patiriami kaštai – ne retai kompiuterių generuojama informacija ir suvedimai gali būti greitesni nei kelių ar daugiau apskaitos specialistų atliekamas darbas, todėl, priklausomai nuo programinės įrangos įsigijimo kaštų, darbuotojų išlaikymo sąnaudos gali būti didesnės. Įvertinant vis didesnį duomenų kaupimo procesą audito klientų aplinkose, duomenų valdymo strategijos įdiegimas finansiniame audite yra neišvengiamas ateities etapas. Didžiųjų duomenų valdymas padeda pagreitinti audito procedūrų atlikimą, atsiranda galimybė koreliuoti įvairios struktūros duomenis, audito komandos greičiau perpranta įmonės veiklą, atliekamos platesnės veiklos analizės. Tuo tarpu DD audito kliento veikloje gali patobulinti veiklos našumo matavimą, identifikuoti racionalizacijos galimybes ir tikslesnes veiklos prognozes.

- Rizika grįstas auditas identifikuoja pagrindines individualias verslo rizikas, apsvarstant bei įvertinant jų poveikį finansinėms ataskaitoms bei minimizuojant klaidingos nuomonės suformavimo tikimybę. Pagrindiniai veiksniai, darantys įtaką įmonės veiklos procesams ir kurie lemia rizikos lygių paskirstymą, yra grupuojami į išorinius (konkurencingumas, įmonės dydis) ir vidinius (inovatyvios technologijos, įmonės kultūra ir strategija). Analizės metu nustatyti DDA įrankiai yra: reikalaujantys priežiūros (klasifikacija, regresija, laiko eilučių analizė), nereikalaujantys priežiūros (klasterizacija, asociacijų taisyklių metodas, teksto tyryba, vizualizacija). Minėti analitikos įrankiai audite padeda išskirti konkrečius įrašus iš didelės apimties duomenų, atlikti atsitiktines arba stratifikuotas atrankas, sugrupuoti duomenis, atlikti tikslesnius analitinius skaičiavimus ir prognozes, vizualią duomenų analizę ir įtartinų įrašų filtravimą automatiniu būdu.

- Konceptualaus modelio taikymas apima 5-ių ryšių testavimą, t. y. tiriant klasifikacijos, klasterizacijos, regresijos ir laiko eilučių analizes, asociacijų taisyklių metodą ir teksto tyrybos, vizualizacijos įrankius. Modelis pagrįstas rizika grįsto audito požiūriu, t. y panaudojant DDA įrankius minimizuojama neaptikimo atrankos rizika, nes įrankiai geba testuoti didžiuosius duomenis automatizuotai bei didesniais kiekiais. Vertinant reikšmingo iškraipymo riziką, jeigu klientas taiko inovatyvius duomenų apdorojimo metodus – galimas didesnis kontrolės testų kiekis ir patikimumas, kuris minimizuotų detaliųjų testų poreikį.

- Būsimų tyrimų kryptys, susijusios su praktiniu konceptualaus modelio veikimo tikrinimu finansinių ataskaitų audito procedūrose, analizuojamos nagrinėjant strateginius, taktinius ir operatyvinius aspektus, kurie praplečia probleminės srities suvokimą apie audito įmonių viziją, taikant kompiuterizuotus įrankius, įvertinant DDA įrankių daromą įtaką pagrindiniuose audito etapuose ir procedūrose, nustatant verslo įmonių išorinę ir vidinę aplinką lemiančius veiksnius. Taip pat empirinio tyrimo metu numatomas subjektyvus rizikų ir jų suvaldymo veiksmų vertinimas. Kadangi analizė siejama su DDA ir tradicinių įrankių palyginimu tarpusavyje (o ne atskirų sektorių veiklos tendencijomis ir DD panaudojimo galimybėmis), įvertinamas jų veiksmingumas audito procese pagal produktyvumo, išsamumo, aiškumo, atsekamumo ir tęstinumo požymius.

Papildoma informacija

Tyrimas „„Didžiųjų duomenų“ reikšmė finansinio audito kontekste“ atliekamas 2020-11-03 – 2021-04-30 periodu, įgyvendinant dotacijos sutartį Nr. 09.3.3-LMT-K-712-22-0021, patvirtintą 2014–2020 metų Europos Sąjungos fondų investicijų veiksmų programos 9 prioriteto „Visuomenės švietimas ir žmogiškųjų išteklių potencialo didinimas“ 09.3.3-LMT-K-712 priemonės „Mokslininkų, kitų tyrėjų, studentų mokslinės kompetencijos ugdymas per praktinę mokslinę veiklą“ projektų finansavimo sąlygų aprašu Nr. 3, ir Lietuvos mokslo tarybos projektą pagal 2014–2020 metų Europos Sąjungos fondų investicijų veiksmų programos priemonės Nr. 09.3.3-LMT-K-712 „Mokslininkų, kitų tyrėjų, studentų mokslinės kompetencijos ugdymas per praktinę mokslinę veiklą“ veiklos „Studentų gebėjimų vykdyti MTEP veiklą ugdymas“ poveiklę „Studentų gebėjimų ugdymas vykdant tyrimus semestrų metu“.

Literatūra

Alharthi, A., Krotov, V., Bowman, M., 2017. Addressing barriers to big data. Business Horizons, 60(3), 285-292.

Appelbaum, D., Kogan, A., Vasarhelyi, M. A., 2017. Big Data and analytics in the modern audit engagement: Research needs. Auditing: A Journal of Practice & Theory, 36(4), 1-27.

Cao, M., Chychyla, R., Stewart, T., 2015. Big Data analytics in financial statement audits. Accounting Horizons, 29(2), 423-429.

Christon, T., 2020. Five Steps of the Risk Management Process. 360 factors. Prieiga per: https://www.360factors.com/blog/>, [žiūrėta 2020-12-02]

Compact, 2015. DATA DRIVEN DYNAMIC AUDIT. Developments of Data & Analytics in the Financial Audit. Prieiga per: <https://www.compact.nl/articles/data-driven-dynamic-audit/>, [žiūrėta 2020-12-20]

Enget, K., Saucedo, G. D. and Wright, N. S., 2017. “Mystery, Inc.: A Big Data case”, Journal of Accounting Education, Vol. 38, 9–22.

Ernst & Young, 2015. How big data and analytics are transforming the audit. Prieiga per: <https://www.ey.com/en_gl/assurance/how-big-data-and-analytics-are-transforming-the-audit>, [žiūrėta 2020-11-02]

Europos audito rūmai, 2012. Finansinio ir atitikties audito vadovas. Prieiga per: <https://eca.europa.eu/Lists/ECADocuments/FCAM_2012/FCAM_2012_LT.pdf>, [žiūrėta 2020-08-25]

Gaber, M. M., 2009. Scientific data mining and knowledge discovery. Springer.

Gray, I., Manson, S., 2007. The audit process: principles, practice and cases. Cengage learning EMEA.

Jakimauskas, G., 2014. Duomenų tyrybos empirinių Bajeso metodų tyrimas ir taikymas. (Doctoral dissertation, Vilniaus universitetas)

Janvrin, D. J., Weidenmier Watson, M., 2017. ““Big Data”: a new twist to accounting”, Journal of Accounting Education, Vol. 38, 3-8.

Kaur, K., Kaur, I., Kaur, N., Tanisha, G. Deepi, 2016. Big data management: characteristics, challenges and solutions. International Journal of Computer Science and Technology, 7(4), 54-57.

Kumar, D. S., D‘Mello, D. A., 2018. Strategies and Challenges in Big data: A Short Review. In International Conference on Intelligent Systems Design and Applications, 34-47. Springer, Cham.

Laney, D., 2001. 3D data management: Controlling data volume, velocity and variety. META group research note, 6(70), 1.

Lietuvos auditorių rūmai, 2009. 315-ASIS TARPTAUTINIS AUDITO STANDARTAS. Reikšmingo iškraipymo rizikos nustatymas ir įvertinimas susipažįstant su įmone ir jos aplinka. Tarptautinių audito ir užtikrinimo standartų valdyba.

Lietuvos auditorių rūmai, 2009. 330-ASIS TARPTAUTINIS AUDITO STANDARTAS. Auditoriaus atsakas į įvertintą riziką. Tarptautinių audito ir užtikrinimo standartų valdyba.

Lietuvos auditorių rūmai, 2009. 500-ASIS TARPTAUTINIS AUDITO STANDARTAS. Audito įrodymai. Tarptautinių audito ir užtikrinimo standartų valdyba.

Lietuvos Respublikos seimas. Lietuvos Respublikos finansinių ataskaitų audito įstatymas, Valstybės žinios, 1999-07-07, Nr. 59-1916. Galiojanti suvestinės redakcija 2019-05-01. Prieiga per: <https://e-seimas.lrs.lt/portal/legalActEditions/lt/TAD/TAIS.83535?faces-redirect=true>, [žiūrėta 2020-07-10]

Lietuvos Respublikos valstybės kontrolė. Informacinių sistemų audito vadovas, 2013. Vilnius, 2013.

Makhdoomi, M., 2017. "DATA MINING APPROACH FOR BIG DATA ANALYSIS: A THEORITICAL DISCOURSE." International Journal of Advanced Research in Computer Science 8.7.

Marr, B., 2015. Big Data: 20 mind-boggling facts everyone must read. Forbes magazine.

Munoko, I., Brown-Liburd, H. L., Vasarhelyi, M., 2020. The Ethical Implications of Using Artificial Intelligence in Auditing. Journal of Business Ethics, 1-26.

Oficialios statistikos departamentas. Lietuvos statistikos departamento duomenys, 2020. Lietuvos statistikos departamentas. Prieiga per: <https://osp.stat.gov.lt/>, [žiūrėta 2020-04-15]

Oficialios statistikos departamentas. Skaitmeninė ekonomika ir visuomenė Lietuvoje. Didieji duomenys, 2020. Lietuvos statistikos departamentas. Prieiga per: <https://osp.stat.gov.lt/skaitmenine-ekonomika-ir-visuomene-lietuvoje-2020/didieji-duomenys>, [žiūrėta 2020-12-17]

Otley, D., 2016. The contingency theory of management accounting and control: 1980–2014. Management accounting research, 31, 45-62.

Pickett, K. S., 2006. Audit planning: a risk-based approach. John Wiley, Sons.

Politaitė, S., Sabaitytė, J., 2018. Didžiųjų duomenų naudojimas klientui pažinti/Model of the big data use for customer cognition. Mokslas: Lietuvos Ateitis, 10.

Robbins, S.P. Organizacinės elgsenos pagrindai. Kaunas: Poligrafija ir informatika. 2003

Sagiroglu, S., Sinanc, D., 2013. Big data: A review. In 2013 international conference on collaboration technologies and systems (CTS), 42-47. IEEE.

Seddon, J. J., Currie, W. L., 2017. A model for unpacking big data analytics in high-frequency trading. Journal of Business Research, 70, 300-307.

Sila, I., 2007. Examining the effects of contextual factors on TQM and performance through the lens of organizational theories: An empirical study. Journal of Operations management, 25(1), 83-109.

Sledgianowski, D., Gomaa, M., and Tan, C., 2017. “Toward integration of Big Data, technology and information systems competencies into the accounting curriculum”, Journal of Accounting Education, Vol. 38, 81-93.

Stone, C. B., Neely, A. R., Lengnick-Hall, M. L., 2018. Human resource management in the digital age: Big data, HR analytics and artificial intelligence. In Management and technological challenges in the digital age, 13-42. CRC Press.

Taylor, D. H., Glezen, G. W., 1979. Auditing: integrated concepts and procedures. Wiley.

Teeter, R. A., Vasarhelyi, M. A., 2015. Audit Analytics and Continuous Audit: Looking Toward the Future. New York, NY: AICPA.

The Association of Accountant and Financial Professionals in Business, 2019. The- impact of Big data on Finance Now and in the Future. Institute of Management Accountants (IMA).

The Association of Chartered Certified Accountants, 2008. A risk-based approach to auditing financial statements. Prieiga per: <https://www.accaglobal.com/content/dam/acca/global/PDF-students/2012s/sa_feb08_pine.pdf>, [žiūrėta 2020-12-15]

The Association of Chartered Certified Accountants, 2019. Data analytics and the auditor. Prieiga per: <https://www.accaglobal.com/gb/en/student/exam-support-resources/professional-exams-study-resources/p7/technical-articles/data-analytics.html>, [žiūrėta 2020-12-19]

The Insitute of Internal Auditors. Global Technology Audit Guide (GTAG): Understanding and Auditing Big Data. Prieiga per: https://na.theiia.org/standards-guidance/recommended-guidance/practice-guides/Pages/GTAG-Understanding-and-Auditing-Big-Data.aspx>, [žiūrėta 2020-12-19]

Tole, A. A., 2013. Big data challenges. Database systems journal, 4(3), 31-40.

Urbanskienė, R., Clottey, B., Jakštys, J., 2000. Vartotojų elgsena. Kaunas: Technologija, 10.

Urbonas A., 2018. Didieji duomenys – dar neišnaudotos įmonių galimybės? Lietuvos ryto televizija. Prieiga per: https://www.lrt.lt/naujienos/mokslas-ir-it/11/201595/didieji-duomenys-dar-neisnaudotos-imoniu-galimybes>, [žiūrėta 2020-04-15]

Vijeikis, J., 2007. Įmonių valdymas. Vilnius: LKA.

Zakir, J., Seymour, T., Berg, K., 2015. BIG DATA ANALYTICS. Issues in Information Systems, 16(2).

Wai Geat, K., Xie Z., 2017. DATA ANALYTICS A BOON FOR AUDITORS. BIG DATA, DEEPER INSIGHTS, BETTER QUALITY AUDITS. Institute of Singapure Chartered Accountants (ISCA), 2017. Prieiga per: <https://journal.isca.org.sg/2017/06/15/data-analytics-a-boon-for-auditors/pugpig_index.html>, [žiūrėta 2020-12-15]

Warren Jr, J.D., Moffitt, K. C., and Byrnes, P., 2015. “How Big Data will change accounting?” Accounting Horizons, Vol. 29 Iss. 2, 431-438.

Weiss, S. M., Indurkhya, N., 1998. Predictive data mining: a practical guide. Morgan Kaufmann.

Wickramasinghe, D., Alawattage, C., 2007. Management accounting change: approaches and perspectives. Routledge.

11 Best Big data Analytics Tools in 2020, 2020. Training course Guru99. Prieiga per: <https://www.guru99.com/big-data-analytics-tools.html>, [žiūrėta 2020-04-06]

Dr. Lina Dagilienė: Kauno Technologijos Universiteto, Ekonomikos ir Verslo fakulteto, Skaitmenizavimo mokslo grupės pagrindinė tyrėja, apskaitos profesorė. Mokslinių interesų sritys – įmonių tvarumas, veiklos skaitmenizavimas ir vertinimas, audito duomenų analitika, tvarumo apskaita, nefinansinės informacijos atskleidimas. Institucijos adresas: Gedimino g. 50, Kaunas LT-44029.

Dr. Lina Dagilienė: Professor of Accounting, Principal Investigator of Digitalization research group School of Economics and Business, Kaunas University of Technology. Scientific interests: corporate sustainability, performance digitalization and measurement, audit data analytics, sustainability reporting and non-financial information disclosures. Address of institution: Gedimino g. 50, Kaunas LT-44029.

Kotryna Nagytė: Kauno Technologijos Universiteto, Ekonomikos ir Verslo fakulteto antrojo kurso magistrantūros studijų programos (apskaita ir auditas) studentė. Mokslinių interesų sritys – audito duomenų analitika, finansinis auditas ir apskaita, vidaus auditas. Institucijos adresas: Gedimino g. 50, Kaunas LT-44029.

Kotryna Nagyte – Second year Master degree student of Audit and Accounting program at Kaunas University of Technology, School of Economics and Business. Scientific interests: audit data analytics, financial audit and accounting, internal audit. Address of institution: Gedimino g. 50, Kaunas LT-44029.