Europos Sąjungos kriptovaliutų reguliacinės politikos vertinimas

Ieva

Turskytė

Vilniaus universitetas, Lietuva

ievatursk@gmail.com

ORCID

iD: https://orcid.org/0000-0002-7320-8123

Alfreda

Šapkauskienė

Vilniaus universitetas, Lietuva

alfreda.sapkauskiene@evaf.vu.lt

ORCID iD: https://orcid.org/0000-0002-0070-4097

Anotacija. 2008 m. pasaulį supurtė finansų krizė, sukėlusi intensyvų valiutų kursų svyravimą. Tai paskatino svarstymus apie alternatyvios, nepriklausomos nuo institucijų, atsiskaitymo priemonės poreikį. Dėl šios priežasties buvo sukurta pirmoji decentralizuota kriptovaliuta – „Bitcoin“. Liberali kriptovaliutos koncepcija sugriovė iki tol griežtai apibrėžtą pinigų vaidmenį visuomenėje. Šiuo metu, augant kriptovaliutų rinkai, svarbiausios regionų institucijos (pvz. FED, EBA) teikia rekomendacinio pobūdžio reglamentavimo gaires. Šių institucijų reglamentai yra reikšmingi, nes atspindi dominuojantį požiūrį į skaitmenines valiutas. Tyrimo tikslas – išskyrus veiksnius, lemiančius kriptovaliutų įteisinimo sunkumus, ištirti Europos Sąjungos kriptovaliutų reguliacinės politikos bruožus. Naudojami metodai: mokslinės literatūros ir teisinių dokumentų analizė, informacijos sisteminimas, lyginimas, interpretavimas ir apibendrinimas. Tyrimo rezultatai rodo, jog Europos Sąjunga, augant kriptovaliutų reikšmei pasaulyje, ėmėsi aktyvesnių reglamentavimo veiksmų. Iki šiol Sąjungos mastu vis dar nėra patvirtintas dokumentas, detaliai reglamentuojantis kriptovaliutų apibrėžimą, tačiau kriptovaliutų reguliavimo siūlymo, pateikto 2020 metais, priėmimas reikštų didesnį aiškumą ir saugumą kriptovaliutų leidėjams, tarpininkams ir vartotojams.

Reikšminiai žodžiai: kriptovaliuta, Europos Sąjunga, reglamentavimas

JEL klasifikacija: G10, E42, O52

Copyright © 2021 Ieva Turskytė, Alfreda Šapkauskienė. Published by Vilnius

University Press. This is an Open Access article distributed under the

terms of the Creative

Commons Attribution Licence, which permits unrestricted use,

distribution, and reproduction in any medium, provided the original author

and source are credited.

Pateikta / Submitted on 16.03.2021

Evaluation of the European Union’s Policy of Cryptocurrencies‘ Regulation

Ieva Turskytė

Vilnius University,

Lithuania

ievatursk@gmail.com

ORCID iD: https://orcid.org/0000-0002-7320-8123

Alfreda Šapkauskienė

Vilnius

University, Lithuania

alfreda.sapkauskiene@evaf.vu.lt

ORCID iD: https://orcid.org/0000-0002-0070-4097

Annotation. In 2008, a global financial crisis happened. It led to strong currency price volatility. Because of that, discussions on the need for an alternative, institution-independent currency occurred. Due to this reason the first decentralized cryptocurrency Bitcoin was created. The new and not yet explored concept of cryptocurrency changed the previously strictly defined role of money. Currently, with the growth of the cryptocurrency market, the most important regional institutions (e.g. FED, EBA) provide regulatory guidelines of a recommendatory nature. The regulations of these institutions remain significant, reflecting the dominant approach to digital money. Because of this reason, the aim of the study is to identify the factors that determine the difficulties in the legalization process of cryptocurrencies and to investigate the features of the European Union's cryptocurrency regulatory policy. Methods used: analysis of scientific literature and legal documents, systematization, comparison, interpretation and generalization of information. The results of the study show that the European Union has taken active regulatory action with the growing importance of cryptocurrencies in the world. To date, a document regulating the definition of cryptocurrencies has not yet been adopted at Union level, but the adoption of the cryptocurrency regulation proposal presented in 2020 would mean greater clarity and security for cryptocurrency issuers, intermediaries and users.

Keywords: cryptocurrency, European Union, regulation

JEL Code: G10, E42, O52

Copyright © 2021 Ieva

Turskytė, Alfreda Šapkauskienė. Published by Vilnius University Press. This is

an Open Access article distributed under the terms of the Creative Commons

Attribution Licence, which permits unrestricted use, distribution, and

reproduction in any medium, provided the original author and source are

credited.

Pateikta /

Submitted on 16.03.2021

Įvadas

Kriptovaliutos atspindi šių dienų pasaulio tendencijas – augantis jų populiarumas rodo didėjančią pinigų skaitmenizacijos reikšmę. Tačiau vos atsiradus nepriklausomai, decentralizuotai valiutai, iškilo kriptovaliutų reglamentavimo stokos problema, kuri iki šiol išlieka aktuali. Egzistuoja keletas skirtingų požiūrių į šią netradicinę valiutą, o tai apsunkina kriptovaliutų reglamentavimo sprendimų priėmimą. Iš vienos pusės, didėjantis kriptovaliutų populiarumas rodo jų svarbą visuomenėje bei sparčiai augantį potencialą ateityje tapti įprasta atsiskaitymo priemone (Mikołajewicz-Woźniak ir Scheibe, 2015). Kita vertus, mokslininkai teigia, jog kriptovaliuta skatina nusikalstamą veiklą ir kelia grėsmę visuomenės saugumui (Brown, 2016; Foley ir kt., 2019; Kethineni ir Cao, 2019).

Pabrėžtina, kad kriptovaliutų reikšmė visuomenės ir valstybių ekonomikos lygmenyse bėgant laikui tapo reikšmingu veiksniu lėmusiu tiek dabartinę teisinę skaimeninių valiutų reguliacinę aplinką Europos Sąjungoje (ES), tiek tolimesnes reglamentavimo perspektyvas. Ketvirtoji bei Penktoji ES kovos su pinigų plovimu direktyvos, įsigaliojusios atitinkamai 2015 metais ir 2018 metais, tik padėjo pagrindą saugiam naudojimuisi kriptovaliutomis. Tuo tarpu kriptovaliutų reguliavimo siūlymas “Markets in Crypto-Assets Regulation”, pateiktas 2020 metais, aprėpia gilesnį teisinių klausimų spektrą. Šio dokumento priėmimas Sąjungai taptų dideliu žingsniu į priekį link tvarios, saugios ir skaitmeninės pinigų ateities.

Tyrimo tikslas – išskyrus veiksnius, lemiančius kriptovaliutų įteisinimo sunkumus, ištirti Europos Sąjungos kriptovaliutų reguliacinės politikos bruožus.

Tyrimo metodai – mokslinės literatūros ir teisinių dokumentų analizė, informacijos sisteminimas, lyginimas, interpretavimas ir apibendrinimas.

Straipsnis suskirstytas į dvi dalis. Pirmoje dalyje analizuojama kriptovaliutų reikšmė ir iškilusios teisinio kriptovaliutų apibrėžimo trūkumą lėmusios problemos laiko perspektyvoje. Tai svarbu siekiant išskirti veiksnius, kurie lemia pagrindines kriptovaliutų įteisinimo problemas Europos Sąjungoje. Antroje dalyje analizuojamos Europos Sąjungos teikiamos rekomendacijos dėl kriptovaliutų reguliacinės politikos – įvertinus reglamentavimą, pateikiamos išvados apie pagrindinius reglamentavimo bruožus.

1. Kriptovaliutų reikšmė ir teisinio reglamentavimo problematika

1.1 Kriptovaliutų vaidmuo pasaulyje nuo 2008 iki dabar

Augant technologijų reikšmei kasdieniniame žmogaus gyvenime didėja ir modernių finansinių priemonių poreikis. Todėl palyginti neseniai atsiradusi skaitmeninio turto klasė per pastarąjį dešimtmetį vis labiau plėtėsi.

2009 metais buvo sukurta pirmoji kriptovaliuta „Bitcoin“ (Bradbury, 2013), o 2011 metais ši rinka ėmė dar labiau plėstis debiutavus „Litecoin“ kriptovaliutai (Tredinnick, 2019). Plačiąją visuomenę kriptovaliutos sudomino praėjus dar vieneriems metams, todėl ši tema tapo aktuali ir valdžios institucijoms. Nepriklausomos valiutos koncepcija tapo nauju iššūkiu teisine prasme. Ši tema sukėlė daug diskusijų ir prieštaringų nuomonių valdžios institucijose, tad, priimti įstatymai reglamentavo kontrastingą požiūrį viso pasaulio kontekste. Pavyzdžiui, Taivanas kriptovaliutą „Bitcoin“ paskelbė nelegalia ir uždraudė; tuo tarpu Vokietijos finansų ministerija kriptovaliutą apibrėžė ne kaip oficialią valiutą, o veikiau kaip apskaitos vienetą – šis sprendimas atvėrė kelią kriptovaliutos transakcijų apmokestinimui ateityje (Kethineni ir Cao, 2019).

Tačiau kai kurių valstybių konservatyvus požiūris ir bandymas apriboti skaitmeninio turto naudojimo galimybes nesustabdė kriptovaliutų ekspansijos. 2016 metais kriptovaliutos dar labiau plito – po to, kai 2009 m. pasirodė „Bitcoin“ iš viso buvo sukurta maždaug 1500 kitų kriptovaliutų, iš kurių apie 600 šiandien vis dar yra aktyviai naudojamos (ElBahrawy ir kt., 2017). Be to, „The Telegraph“ (2018) duomenimis, naująją valiutą kaip atsiskaitymo būdą ėmė taikyti kompanija „Uber“ Argentinoje bei Šveicarijos nacionalinė geležinkelių ir programinės įrangos svetainė „Steam“. 2018 metais „Samsung“ kompanija patvirtino, jog gamins lustus „Bitcoin“ kasybai (angl. mining); tuo tarpu Europos vyriausybės ir vėl ėmė aktyviai svarstyti kriptovaliutų reguliacijos klausimą (Europos Komisija, 2018).

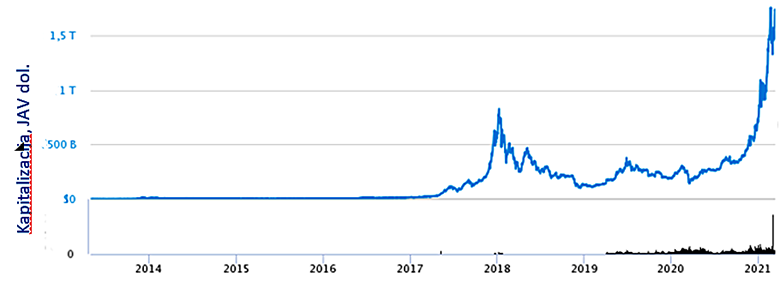

Šiomis dienomis kriptovaliutų rinka vis dar auga – kuriasi naujos kriptovaliutų prekybos platformos, daugėja naujų skaitmeninės valiutos formų, tuo pačiu sparčiai auga ir kriptovaliutų rinkos kapitalizacija (žr. 1 pav.). 2019 metais buvo daugiau nei 2000 kriptovaliutų rūšių, o bendra rinkos kapitalizacija siekė maždaug 237 mlrd. JAV dolerių (Euro Area Statistics, 2019). 2020 metų pradžioje egzistavo jau virš 5100 kriptovaliutų rūšių, kurių rinkos kapitalizacija viršijo 250 mlrd. JAV dolerių (Policy Department for…, 2020). Verta paminėti, jog iki 2020 m. pabaigos bendra kriptovaliutų rinkos kapitalizacija išaugo apie 300 proc., pasiekdama 758,06 mlrd. JAV dolerių. 2021 metų kovo mėnesį bendra rinkos kapitalizacija siekė 1680 mlrd. dolerių. Tai lėmė skaitmeninių valiutų, kaip spekuliacinės priemonės investavime, populiarumas. Didžiąją dalį visos rinkos kapitalizacijos sudarė „Bitcoin“ dalis (Statista, 2021).

1 pav.

Kriptovaliutų kapitalizacija 2016-2021 m.

Šaltinis: Coin

Market Cap, 2021

Analizė parodė, kad kriptovaliutų, kaip atsiskaitymo ir kaip investicinės priemonės, reikšmė visuomenėje didėja. Tačiau svarbu įvertinti, kas lemia institucijų neigiamą požiūrį į skaitmeninį turtą - kriptovaliutas.

1.2. Kriptovaliutų įteisinimo problema

Pagrindinė kriptovaliutų įteisinimo problematika kyla dėl šios rinkos dvilypumo – galima išskirti tiek legaliąją jos dalį, tiek nelegaliąją. Pasak Houben ir Snyers (2020), legalioji veikla yra sietina su valiutų mainų funkcija, dažniausiai naudojama spekuliaciniais tikslais. Tačiau taip pat kriptovaliutos neretai naudojamos neteisėtų prekių ar paslaugų pirkimui bei pardavimui internetu ir mokėjimams už kitas nelegalias veiklas. Taigi, neteisėta veikla vykdoma su skaitmenine valiuta atsiskaitymų forma. Foley ir kt. (2019) teigimu, kriptovaliutos dažnai yra naudojamos finansiniams nusikaltimams. Kriptovaliutų skaitmeniškumas, decentralizuotumas, lengvas pervedimo procesas, blokų grandinės technologija, užtikrinanti anonimiškumą yra puiki terpė pinigų plovimui ir panašiems nusikaltimams. Foley ir kt. (2019) taip pat pabrėžia faktą, jog beveik pusė „Bitcoin“ pervedimų per metus yra sietini su nelegaliomis veiklomis.

Tęsiant legalumo problematikos nagrinėjimą, verta paminėti, jog egzistuoja keletas nuomonių, apimančių šią temą. Mikołajewicz-Woźniak ir Scheibe (2015) pažymi kriptovaliutų teigiamas puses: „Virtualios valiutos išreiškia visuomenės pokyčių poreikį finansų sektoriuje. (...) Trūkstant centrinių emitentų ir tarpininkų, jų naudojimas tampa pigesnis, o pinigų tinklo idėja leidžia klientams ją sukurti pagal savo poreikius. (…). Jų prisitaikymas prie rinkos tendencijų padeda įveikti konkurentus, veikiančius pagal pasenusias taisykles, ir taip nustatyti naujus visos sistemos principus.“ Tačiau svarbu suprasti, jog egzistuoja ir teigiama, ir neigiama kriptovaliutų pusės (žr. 1 lentelę).

1 lentelė. Kriptovaliutų vertinimas

Autorius |

Požiūris į kriptovaliutas |

Stokes, 2012 |

Nors kriptovaliutų bruožai palengvina pinigų plovimo procesą, šiuo metu tai yra netinkama priemonė šios nelegalios veiklos vykdymui plačiuoju mastu. |

Brown, 2016 |

„Bitcoin“ tapo kibernetinių nusikaltėlių valiuta. Jo išskirtinės decentralizacijos ir pseudoanonimiškumo ypatybės taip pat patrauklios nusikalstamiems veikėjams. |

Butler, 2019 |

Šiuo metu tik nedidelė dalis su kriptovaliutomis susijusių operacijų naudojamos nusikalstamai veiklai vykdyti. Kriptovaliutos nekelia didelės grėsmės tapti plačiai naudojama nusikalstamų veiklų vykdymo priemone ir ateityje. |

Kethineni ir Cao, 2019 |

Dauguma nusikaltimų, susijusių su „Bitcoin“, yra nuosavybės nusikaltimai, nors „Silk Road“, „AlphaBay“ ir „Hansa“ platformos naudojamos ne tik pinigų plovimui, bet ir prekybai narkotikais, įsilaužimams ir prekybai žmonėmis. Tradiciniai nusikaltimai, tokie kaip pagrobimas, žmogžudystė ir turto prievartavimas, pamažu taip pat tampa kriptovaliutų pasaulio dalimi. |

Tredinnick, 2019 |

Per pastaruosius penkerius metus „Bitcoin“ reikšmė augo daugiausiai dėl spekuliacijos motyvo, o ne dėl nusikaltimų. |

Hendrickson ir Luther, 2020 |

Kriptovaliutos suteikia didesnį finansinį privatumą, todėl ši valiuta naudojama atlikti nelegalioms operacijoms. Kyla mažesnė rizika, kad tokie pervedimai kriptovaliuta bus aptikti, lyginant su tradiciniais skaitmeniniais mokėjimais. |

Šaltinis: sudaryta autorių

Taigi, egiztuoja du kontrastingi požiūriai: vienas jų traktuoja kriptovaliutą kaip priemonę nelegaliems veiksniams, kitas neigia koreliacijos tarp kriprovaliutos ir nusikalstamumo reikšmingumą. Ši priežastis lemia sunkumus norint reglamentuoti skaitmenines valiutas. Užduotį apsunkina ir faktas, jog svarbiausios regionų institucijos, tuo tarpu ir ES, įstatymais turi apsaugoti savo valstybės piliečius, o kriptovaliutos, kaip atsiskaitymo priemonės, veikimo principas remiasi anonimiškumu, taigi, negali užtikrinti visiško transakcijų skaidrumo ir, atitinkamai, saugumo.

Apibendrinus, išskiriami keli veiksniai, lemiantys kriptovaliutų įteisinimo problemas: pirma, kriptovaliutų dvilypumas, kylantis dėl jų naudojimo tiek legaliems tikslams (pvz. spekuliacijai), tiek atsiskaitymui už nelegalias veiklas. Antra, egzistuoja vieningos nuomonės trūkumas dėl anksčiau minėto kriptovaliutų dvilypumo; kuris trukdo efektyviam įstatymų priėmimo procesui bei tarptautinės kriptovaliutų teisinės sistemos veiksmingumui.

2. Europos Sąjungos reguliacinė politika

Kriptovaliutų reguliacinė aplinka Europos Sąjungoje ilgą laiką buvo neapibrėžtumo srityje. 2015 metais, praėjus keleriems metams po „Bitcoin“ sukūrimo, Europos Centrinis bankas nurodė būtinybę nustatyti tuometinės teisinės sistemos pritaikymą kriptovaliutoms. Tačiau iki pat 2018 metų nei viena ES institucija nesiėmė reikšmingų žingsnių, siekiant reglamentuoti galutinę poziciją skaitmeninės valiutos atžvilgiu. Pagal Gikay (2018), remiantis mokėjimų paslaugas reglamentuojančia ES teisine sistema, kriptovaliutoms esami mokėjimo paslaugų įstatymai netaikomi, nes pagal ES teisę kriptovaliutos nėra priskiriamos valiutų klasei.

2.1 Kriptovaliutų reglamentavimo procesas Europos Sąjungoje

2018 metų balandžio mėnesio 19 dieną Europos Parlamentas plenarinės sesijos metu patvirtino Ketvirtąją kovos su pinigų plovimu direktyvą (angl. the Fourth Anti-Money Laundering Directive – AMLD). Direktyvoje reglamentuojama, jog atsiskaitymo paslaugų tiekėjai ir skaitmenės valiutos keitimo platformos bus atsakingos už deramo patikrinimo reikalavimo atitikimą (Europos Parlamentas, 2018). Atkreiptinas dėmesys, kad dėl ankstesnėje dalyje minėtųjų aspektų – anonimiškumo ir visiško virtualumo – kriptovaliutų paslaugos tarpininkai atleidžiami nuo atsakomybės nustatyti nelegalios veiklos atvejus, tad teroristinių grupių atsiskaitymai kriptovaliutomis po šios direktyvos paskelbimo nebuvo iki galo apriboti. Be to, pagal dokumentą, tarpininkai privalo turėti politiką ir procedūras pinigų plovimui ir teroristų veiklai nustatyti. Galima daryti išvadą, jog reikalavimai sukūrė griežtesnę sistemą, besikoncentruojančią į saugumą ir nelegalių veiklų masto mažinimą, tačiau direktyva apėmė tik mažą dalį problemų, kylančių dėl kriptovaliutos veikimo principų.

Taigi, Ketvirtoji kovos su pinigų plovimu direktyva reglamentavo siaurą sritį, kurios nepakako visiškai skaidriam kriptovaliutų veikimo procesui užtikrinti. Dėl šios priežasties Europos Komisija, vykdydama „FinTech“ veiksmų planą, 2018 m. nurodė Europos finansų priežiūros institucijoms išnagrinėti ES finansų teisės taikymą naujiems skaitmeninio turto tipams (Europos Komisija, 2018). 2019 metų pradžioje Europos bankininkystės institucija paskelbė ataskaitą su patarimais Europos Komisijai (EBA, 2019). Šioje ataskaitoje teigiama, jog skaitmeninis turtas nepatenka į Europos Sąjungos teisės aktų taikymo sritį; be to, kyla didelė pinigų plovimo bei vartotojų apsaugos neatitikimo rizika. Iš to galima daryti išvadą, jog šis dokumentas atspindi mintį – vis didesnę reikšmę įgyjanti skaitmeninio turto klasė Europos Sąjungoje nebuvo pakankamai apibrėžta reglamentais, kurie užtikrintų saugių ir skaidrių procesų vykdymą kriptoturto sektoriuje.

Šią problemą turėjo pataisyti Penktoji kovos su pinigų plovimu direktyva (Europos Sąjunga, 2018), kuri įpareigojo ES valstybes imtis veiksmų vėliausiai iki 2020 metų pradžios. Tačiau vieningumo ties šia iniciatyva vis dėlto pristigo ES narėms priėmus skirtingus požiūrius atspindinčias nuostatas. Tokios šalys kaip Vokietija, Prancūzija, Lietuva ir Malta priėmė labai skirtingas taisykles, o kitos valstybės visiškai nesiėmė veiksmų. Skaitmeninių valiutų sektorius susiskaldė, todėl kilo dar didesnis poreikis siekti vieningumo šiuo klausimu tarp Sąjungos valstybių. Norint išvengti reguliavimo spragų ir suskaidytos rinkos, reikia visiškai suderinto, išsamiaus ir privalomo teisinio reguliavimo.

Taigi, dėl taikomų ES teisinių reglamentų tarp valstybių-narių trūkumo, reguliacinio susiskaidymo bendrijos viduje ir bręstančio skaitmeninio turto sektoriaus paskatino Europos Sąjungos valdžios institucijas imtis veiksmų.

2.2Kriptovaliutų reglamentavimo Europos Sąjungoje perspektyvos

2020 m. rugsėjį ES Komisija paskelbė kriptovaliutų reguliavimo siūlymą “Markets in Crypto-Assets Regulation” (MiCA). Šis reglamentas yra Virtualiųjų finansų paketo (angl. “Digital Finance Package”) dalis. MiCA pasiūlymo priėmimas taptų reikšmingu žingsniu, kuris padėtų nustatyti standartus kriptoturtui. Dokumento strategijoje prioritizuojamas ES finansinių paslaugų reglamentavimo sistemos palankumas inovacijoms. Tikimasi, jog naujieji reglamentai padėtų skatinti finansinių technologijų naujovių įsitvirtinimą ir sėkmingą plėtrą Europos Sąjungoje. Dar vienas šio dokumento tikslas – „užtikrinti tinkamą vartotojų ir investuotojų apsaugos lygį“ bei finansinį stabilumą (Europos Parlamentas..., 2020).

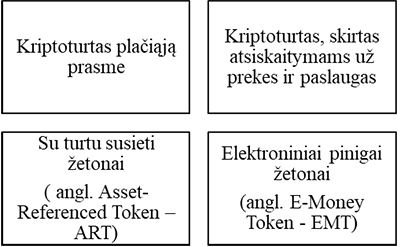

MiCA reglamentas pritaikomas kelioms kriptoturto kategorijoms (žr. 2 pav.).

2 pav. Kriptoturto kategorijos

pagal MiCA

Šaltinis: sudaryta autorių remiantis Europos

Parlamentas..., 2020

Kriptoturtas plačiąją prasme apima „Bitcoin“, „Ethereum“ ir kitas kriptovaliutas. Kriptoturtui, skirtam atsiskaitymams už prekes ir paslaugas yra priskiriamas „Filecoin“ žetonas, „Basic Attention Token“ ir kt. Tuo tarpu su turtu susieti žetonai ir elektroniniai pinigai žetonai priskiriami „StableCoin“ kategorijai, t.y. žetonus galima susieti su keliomis valiutomis ar tauriaisiais metalais.

Taip pat, MiCA dokumente apibrėžti reikalavimai kriptovaliutų leidėjams. Vieni svarbiausių – imtis rizikos ribojimo priemonių, turėti išvystytą kriptoturto ir fondų apsaugos bei skundų nagrinėjimo proceso sistemas (Linklaters, 2018) Be to, viešai teikdami naujos kriptovaliutos siūlymą ES, taip pat prašydami leidimo prekiauti kriptovaliutomis tam skirtoje platformoje, šios kriptoturto klasės emitentai turėtų parengti informacinį dokumentą, vadinamą kriptoturto baltąja knyga. Šioje knygoje turėtų būti pateikta: bendra informacija apie emitentą, projektą, viešą kriptovaliutos siūlymą arba leidimą ja prekiauti prekybos kriptovaliutomis platformoje; su kriptoturtu susijusios teisės ir pareigos; pagrindinės tokiam turtui naudojamos technologijos ir susijusi rizika. Šią informaciją kriptovaliutų emitentai perduoda kompetentingai institucijai. Jei įvykdomi visi įsipareigojimai, kriptovaliutą galima išleisti ir tiesiogiai siūlyti visoje ES rinkoje.

Taip pat reglamente įvardinti teisės aktai, taikomi kriptoturto, tame tarpe ir kriptovaliutų, tarpininkiams. Norint vykdyti paslaugas, susijusias su kriptoturtu (pvz. saugojimas, tarpininkavimas, prekyba), bus reikalaujamas priežiūros institucijų leidimų. Šie reguliaciniai reikalavimai apima kapitalo rezervą, IT infrastruktūros saugumą, įmonės valdymo struktūrą ir valdybos tinkamumą (Zetzsche ir kt., 2020). Tokiose šalyse kaip Vokietija, jau egzistuojančios licencijos tam tikroms su kriptoturtu susijusioms finansinėms paslaugoms galės būti atnaujintos taikant supaprastintas leidimų suteikimo procedūras. Tai – didelis konkurencinis pranašumas ES valstybėms, kuriose jau kurį laiką aktyviau vykdoma veikla, susijusi su kriptoturtu, mat paslaugų teikėjai galės greičiau įsigyti naujas licencijas. Be taisyklių, skirtų kriptovaliutų emitentams ir paslaugų teikėjams, MiCA taip pat nustato taisykles kovai su manipuliavimu rinkoje ir viešai neatskleista informacija kriptovaliutų prekybos platformose. Pavyzdžiui, didelių skaitmeninių valiutų svertų naudojimas reguliuojamose kriptovaliutų biržose, siekiant padidinti kainas, taigi, ir pelną, nebebūtų leidžiamas. Kaip ir tradicinėje kapitalo rinkoje, ši veikla Europos Sąjungoje bus neteisėta, kai įsigalios MiCA.

Apibendrinus, išskiriami keli pagrindiniai Europos Sąjungos kriptovaliutų reglamentavimo bruožai. Vienas svarbiausių – pakankamai lėtas skaitmeninių valiutų teisinės aplinkos formavimas. Įvertinus situaciją laiko perspektyvoje galima įžvelgti dar vieną bruožą: augant kriptovaliutų reikšmei, didėja Europos Sąjungos institucijų iniciatyva įtvirtinti įstatymus, apimančius skaitmenines valiutas. Trečiasis bruožas atspindi aiškią ES kryptį į naujų, modernių finansinių technologijų, tuo tarpu ir kriptovaliutų, naudojimą, iškomunikuotą MiCA dokumente.

Išvados

1. Per daugiau nei dešimtmetį kriptovaliutų reikšmė visuomenės gyvenime, ekonomikos ir teisės srityse didėjo: plito skaitmeninės valiutos kaip spekuliacinės ir kaip atsiskaitymo priemonės naudojimas. Dėl šios priežasties bėgant laikui kilo vis didesnis poreikis kriptovaliutų naudojimą detaliau apibrėžti teisinėje erdvėje. Tačiau tam trukdo keletas veiksnių. Iki šiol trūksta vieningos nuomonės apie šios kriptoturto klasės reglamentavimą dėl jos dvilypiško naudojimo, tiek legaliems, tiek nelegaliems tikslams. Taip pat prieštaringos nuomonės apie tai, ar iš tiesų kriptovaliutų panaudojimas nelegaliems tikslams yra reikšmingas, trukdo efektyviam kriptovaliutų teisinės sistemos rengimui.

2. Vienas pagrindinių ES kriptovaliutų reguliacinės politikos bruožų yra ganėtinai lėta, bet pakankamą užtikrintumą atspindinti veiksmų eiga priimant reglamentus ir rekomendacijas, kurios laikotarpio ir esamos situacijos atžvilgiu yra būtinos. Be to, požiūris į kriptovaliutas ilgą laiką buvo fragmentiškas – tarp Europos Sąjungai priklausančių valstybių matome kontrastingas nuomones deklaruojančius teisės aktus, didinančius atskirtį tarp regionų. Kita vertus, 2020 metais pateiktame MiCA siūlyme pastebimas detalesnis kriptovaliutų vaidmens ekonomikoje ir visuomenėje apibrėžimas, kuris galimai atvertų kelią inovacijų plėtrai Europos Sąjungoje bei suvienytų ES narių nuomonę teisiniu atžvilgiu. Taigi, galiausiai, ES reguliacinė politika šiuo metu pasižymi aiškiu tikslu sukurti tvarų teisinės sistemos pagrindą kriptovaliutų naudojimui su tikslu laiko perspektyvoje integruoti skaitmenines valiutas į ekonomiką, skatinant finansų technologijų plėtrą.

3. Vertinant tolimesnes tyrimų kryptis, pažymėtina, jog kriptovaliutų, kaip atsiskaitymo ir kaip spekuliacinės priemonės, reikšmės variacija bei Europos Sąjungos kriptovaliutų reglamentavimas yra kintančios temos, kurios priklauso nuo įvairių egzogeninių veiksnių bei naujų teisės aktų priėmimo, tad šiame straipsnyje pateiktas tyrimas būtų naudingas tolimesniems tyrimams.

Literatūra

Bradbury, D., 2013. The problem with Bitcoin. Computer Fraud & Security. 2013(11), 5–8. https://doi.org/10.1016/S1361-3723(13)70101-5.

Brown, S.D., 2016. Cryptocurrency and Criminality. The Police Journal: Theory, Practice and Principles. 89(4), 327–339. https://doi.org/10.1177/0032258X16658927.

Butler, S., 2019. Criminal use of cryptocurrencies: a great new threat or is cash still king? Journal of Cyber Policy. 4(3), 326-345. https://doi.org/10.1080/23738871.2019.1680720.

Crypto Assets: developments and perspectives, 2019. Euro area statistics. Prieiga per: https://www.euro-area-statistics.org/classic/crypto-assets?lg=en [Žiūrėta 2021-03-11].

Cryptocurrency market value 2013-2020, 2020. Statista. Prieiga per: https://www.statista.com/statistics/730876/cryptocurrency-maket-value/ [Žiūrėta 2021-03-11].

ElBahrawy, A.; Alessandretti, L.; Kandler, A.; Pastor-Satorras, R.; Baronchelli, 2017. Evolutionary dynamics of the cryptocurrency market. Royal Society Open Science, 4(170623). http://doi.org/10.1098/rsos.170623.

Europos Parlamento ir Tarybos direktyva (ES) 2015/849 dėl finansų sistemos naudojimo pinigų plovimui ar teroristų finansavimui prevencijos, 2015. Europos Sąjunga. Prieiga per: https://eur-lex.europa.eu/legal-content/LT/TXT/PDF/?uri=CELEX:32015L0849&from=EN [Žiūrėta 2021-03-11].

Europos Parlamento ir Tarybos direktyva (ES) 2018/843, kuria iš dalies keičiama Direktyva (ES) 2015/849 dėl finansų sistemos naudojimo pinigų plovimui ar teroristų finansavimui prevencijos, 2018. Europos Sąjunga. Prieiga per: https://eur-lex.europa.eu/legal-content/LT/TXT/PDF/?uri=CELEX:32018L0843&from=EN [Žiūrėta 2021-03-11].

Europos Parlamento ir Tarybos reglamentas dėl kriptoturto rinkų, 2020. Europos Sąjunga. Prieiga per: https://eur-lex.europa.eu/legal-content/LT/TXT/HTML/?uri=CELEX:52020PC0593&from=EN [Žiūrėta 2021-03-11].

„FinTech“ srities veiksmų planas: konkurencingesnis ir novatoriškesnis Europos finansų sektorius, 2018. Europos Komisija. Prieiga per: https://eur-lex.europa.eu/legal-content/LT/TXT/HTML/?uri=CELEX:52018DC0109&from=EN [Žiūrėta 2021-03-11].

Foley, S., Karlsen, J.R.; Putninš, T.J., 2019. Sex, Drugs, and Bitcoin: How Much Illegal Activity Is Financed Through Cryptocurrencies? The Review of Financial Studies. 32(5), 1798–1853. Prieiga per: https://doi.org/10.1093/rfs/hhz015.

Global Cryptocurrency Market Charts, 2021. CoinMarketCap. Prieiga per: https://coinmarketcap.com/charts/ [Žiūrėta 2021-03-16].

Hendrickson, J.R.; Luther, W.J., 2021. Cash, crime, and cryptocurrencies. The Quarterly Review of Economics and Finance. Available online 27 January 2021. https://doi.org/10.1016/j.qref.2021.01.004.

Houben, R,; Snyers, A., 2020. Crypto-assets Key developments, regulatory concerns and responses. European Parliament. Prieiga per: https://www.europarl.europa.eu/RegData/etudes/STUD/2020/648779/IPOL_STU(2020)648779_EN.pdf.

Kethineni, S.; Cao, Y., 2019. The Rise in Popularity of Cryptocurrency and Associated Criminal Activity. International Criminal Justice Review, 30(3) 325-344. https://doi.org/10.1177/1057567719827051.

The EU’s proposal to regulate the crypto industry: what, how and when?, 2018. Linklaters. Prieiga per: https://www.linklaters.com/en/insights/blogs/fintechlinks/2020/october/the-eus-proposal-to-regulate-the-crypto-industry-what-how-and-when [Žiūrėta 2021-03-17].

Europos Komisijos komunikatas: „FinTech“ srities veiksmų planas: konkurencingesnis ir novatoriškesnis Europos finansų sektorius, 2018. Prieiga per: https://eur-lex.europa.eu/legal-content/LT/TXT/HTML/?uri=CELEX:52018DC0109&from=EN [Žiūrėta 2021-03-17].

Mikołajewicz-Woźniak A.; Scheibe A., 2015. Virtual currency schemes – the future of financial services. Foresight. 17(4), 365-377, https://doi.org/10.1108/fs-04-2014-0021.

Report with advice for the European Commission on Cryptocurrencies, 2019. European Banking Authority. Prieiga per: https://www.eba.europa.eu/sites/default/documents/files/documents/10180/2545547/67493daa-85a8-4429-aa91-e9a5ed880684/EBA%20Report%20on%20crypto%20assets.pdf [Žiūrėta 2021-03-15].

Stokes, R., 2012. Virtual money laundering: the case of Bitcoin and the Linden dollar. Information & Communications Technology Law. 21(3), 221-236. https://doi.org/10.1080/13600834.2012.744225.

Cryptocurrencies: a timeline, 2018. The Telegraph. Prieiga per: https://www.telegraph.co.uk/technology/digital-money/the-history-of-cryptocurrency/ [Žiūrėta 2021-03-17].

Tredinnick, L., 2019. Cryptocurrencies and the blockchain. Business Information Review. 36, 39–44. https://doi.org/10.1177/0266382119836314.

Zetzsche, D.A., Annunziata, F., Arner, D.W., Buckley, R.P., 2020. The Markets in Crypto-Assets Regulation (MICA) and the EU Digital Finance Strategy. Working Paper Series No. 2020/77, University of Luxembourg Law Working Paper Series No. 2020-018, University of Hong Kong Faculty of Law Research Paper No. 2020/059. http://dx.doi.org/10.2139/ssrn.3725395.

Ieva Turskytė: Vilniaus universiteto, Ekonomikos ir verslo administravimo fakulteto, ekonomikos antro kurso bakalaurantė. Mokslinių interesų sritys: finansai ir kriptovaliutos. Institucijos adresas: Saulėtekio al. 9, II rūmai, LT-10222, Vilnius.

Alfreda Šapkauskienė: Socialinių mokslų daktarė, Vilniaus universiteto, Ekonomikos ir verslo administravimo fakulteto docentė, Vilnius, el. paštas: alfreda.sapkauskiene@evaf.vu.lt, Tel. nr. (+370 5) 236 142, adresas: Saulėtekio al. 9, II rūmai, LT-10222, Vilnius.

Ieva Turskytė: Second year bachelor student of the economics program of Vilnius university, Faculty of Economics and Business Administration. Scientific interests: finance and cryptocurrencies. Adress of insitution: Saulėtekio av. 9, II building, LT-10222, Vilnius.

Alfreda Šapkauskienė: Associate Professor, PhD of Social Sciences field, Management and Administration, Department of Finance, Faculty of Economics and Business Administration, Vilnius University, Vilnius, Email: alfreda.sapkauskiene@evaf.vu.lt, Contact: (+370 5) 236 142, Address: Sauletekio av. 9, II building, LT-10222, Vilnius.